Monitor

Dicembre: l’inflazione dell'ortofrutta schizza all'11%

Inflazione Lcc 4% e quasi stabile per IV-V Gamma (0,6%)

Dopo un autunno con qualche speranza di ripresa, la chiusura dell'anno e l’inizio dell’inverno non partono col piede giusto per il reparto ortofrutta della Gdo. I volumi a dicembre flettono, anche se di poco, e l’inflazione schizza alle stelle, dopo un periodo di calma, grazie al trimestre antinflazione. Tuttavia, a dicembre la crescita dei prezzi medi sembra più critica per l’ortofrutta rispetto, ad esempio, all’Lcc.

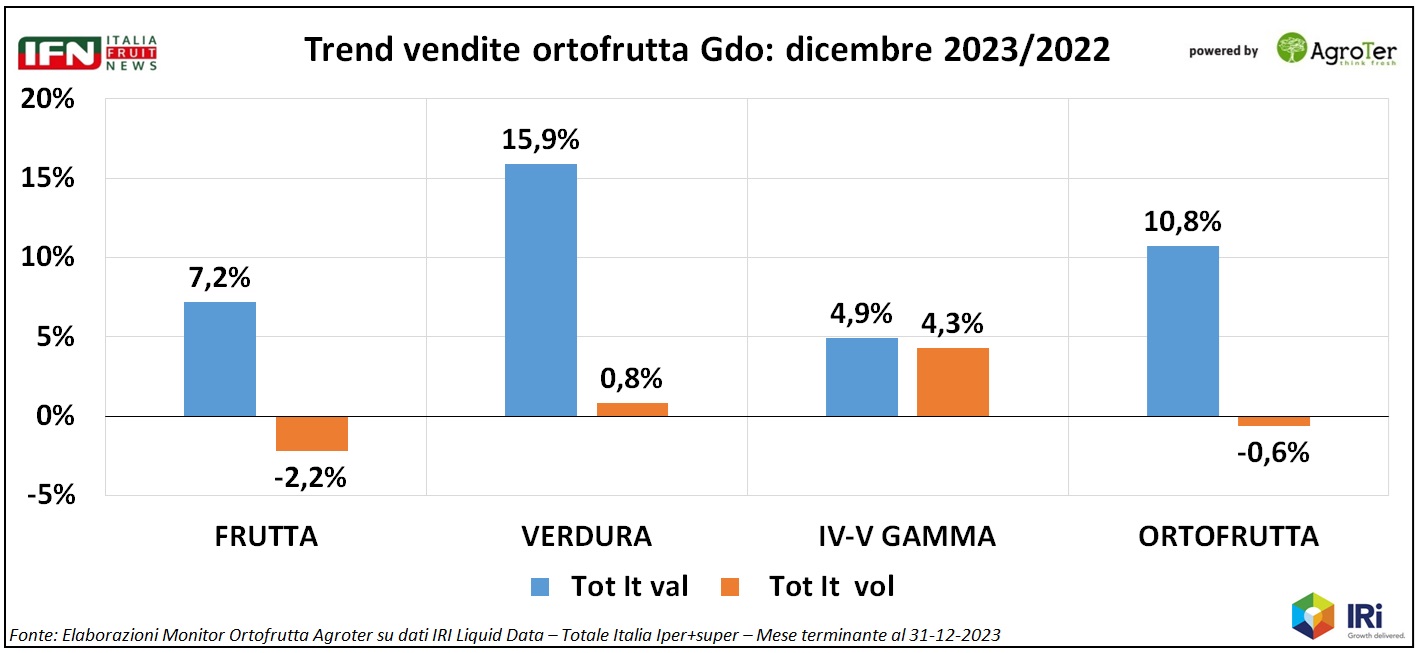

Considerando come era andato il reparto ortofrutta di ipermercati e supermercati nel fine estate, era cresciuta qualche speranza di ripresa dei consumi: +0,8% a volume ad agosto, +0,6% a settembre e +3,1% a ottobre. Tuttavia, a novembre, si sono placati gli entusiasmi (-1,6% a volume) e, anche a dicembre, non c’è stata ripresa, con consumi sempre negativi, anche se di poco (-0,6%).

Però, le singole macrocategorie hanno avuto andamenti molto diversi, con la frutta come unica responsabile della flessione (-2,2%), la verdura come principale motore di attenuazione (+0,8%) e IV-V Gamma come supporto importante (+4,3%), anche se con un peso a volume relativo sul reparto. I dati a valore, ovviamente, sono decisamente migliorativi rispetto a quelli a volume, ma questo dipende da un effetto inflattivo ancora alto in ortofrutta e in crescita rispetto agli ultimi mesi.

Clicca qui per ingrandire la slide

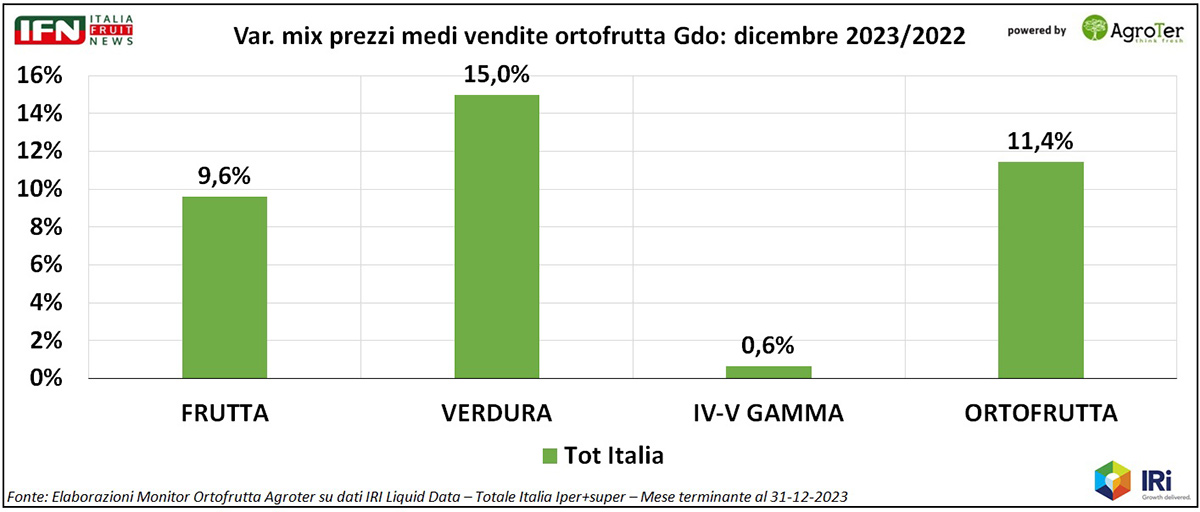

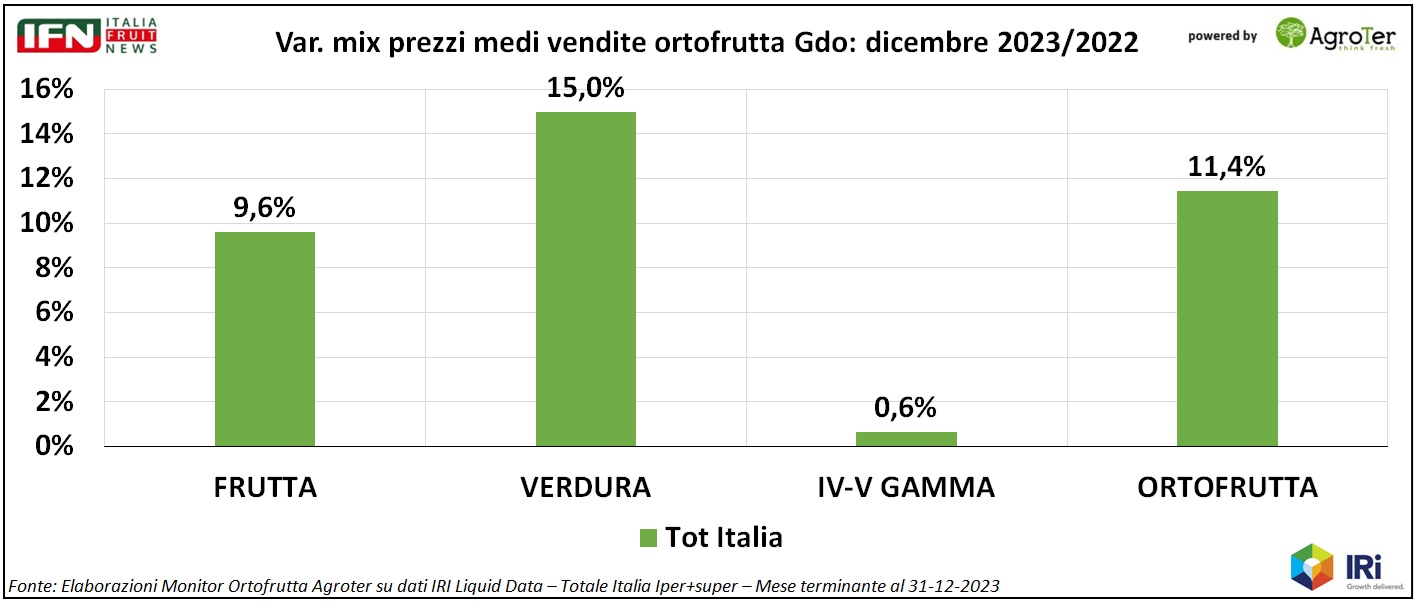

A dicembre la crescita del mix prezzi medio è nell’ordine degli 11,4 punti, quando – andando a ritroso – si osservano dati più attenuati, soprattutto in concomitanza con l’inizio del trimestre anti-inflazione: +9% a novembre, +3% a ottobre, +5,4% a settembre e +7,7% ad agosto.

Oltre a questa ripresa dell’inflazione, ciò che preoccupa per il reparto è l’attenuazione della stessa per i prodotti servizio, rispetto a frutta e verdura di prima gamma. IV-V Gamma, infatti, nell’ultimo mese dell’anno mostrano una crescita dei prezzi medi decisamente limitata (+0,6%), il che suggerisce una strategia promozionale particolarmente aggressiva dei distributori, ma probabilmente critica, considerando la natura di questi prodotti (per cui la disponibilità a pagare del cliente è mediamente più alta rispetto allo sfuso), soprattutto se si osserva il medesimo dato per l’Lcc.

Clicca qui per ingrandire la slide

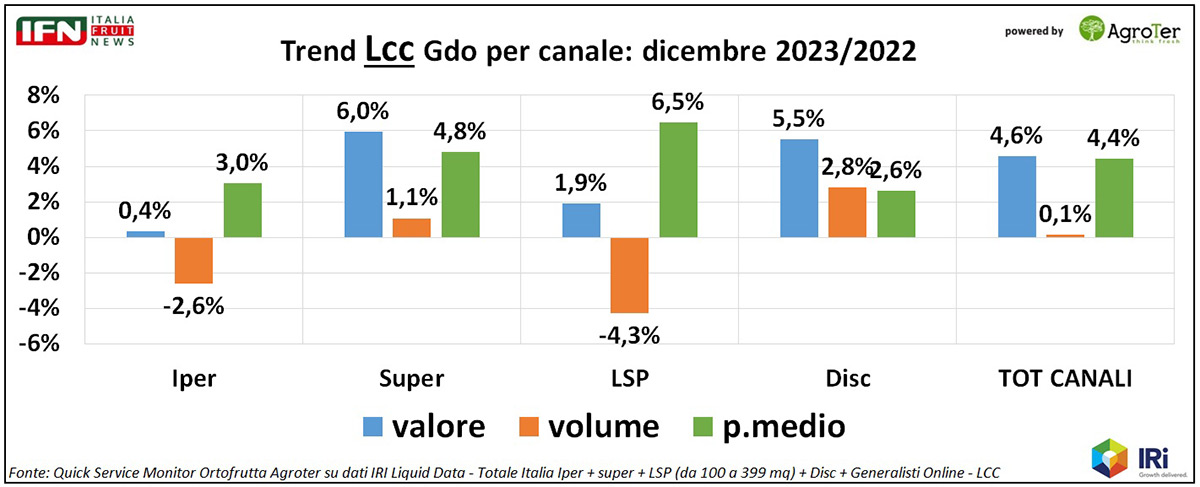

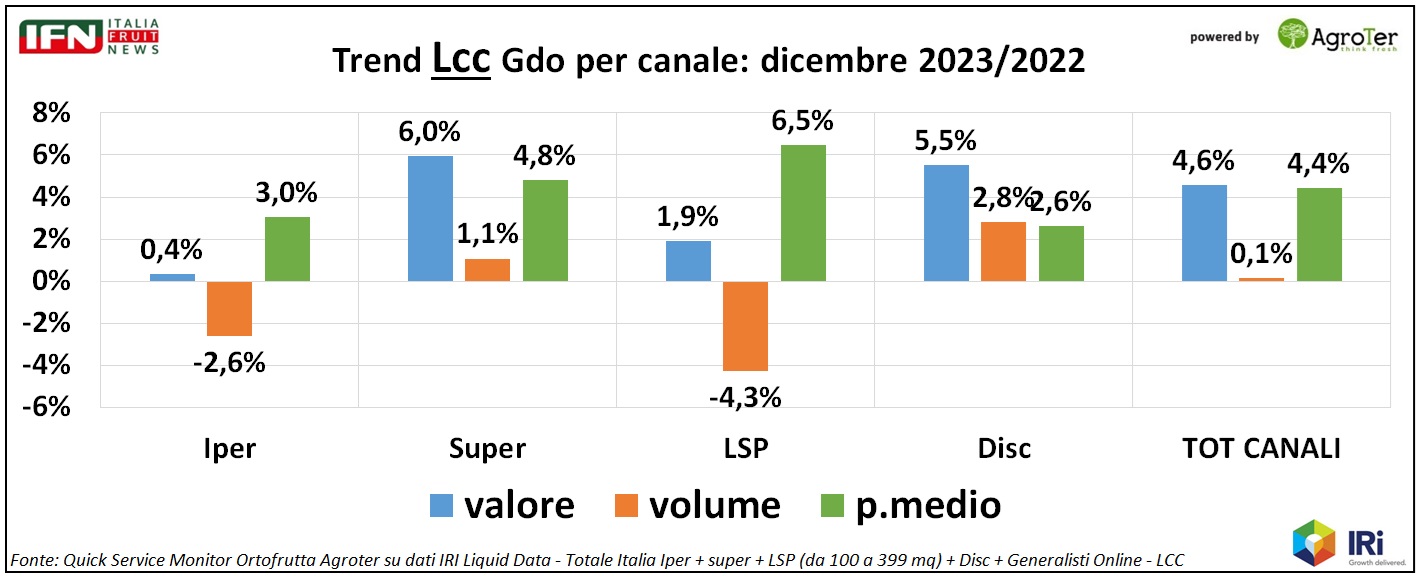

Il Largo Consumo Confezionato, infatti, nel mese di dicembre cresce nei prezzi medi di 4,4 punti, dato decisamente inferiore all’ortofrutta (+11,4% in ipermercati e supermercati), dato nettamente superiore alla IV-V Gamma.

Clicca qui per ingrandire la slide

Rimane da valutare l’annata nel complesso con un focus nell’ultimo trimestre, periodo in cui le iniziative legate al carrello tricolore hanno influenzato consumi e prezzi medi.

Monitor

Week 12: l’ortofrutta a peso imposto batte ancora l’LCC

Le zucchine trainano le vendite di verdura

Prezzo medio mix stabile, supermercato il canale più performante

Monitor

Week 11: altro guizzo per l’ortofrutta LCC

L’aumento del prezzo medio mix nei peperoni impatta sulle vendite, soprattutto nello sfuso

Tutti i canali in crescita, soprattutto il discount

Monitor

Fragola: il prodotto premium traina il mercato

La Gdo punta su confezioni monostrato e alta qualità. Rivedi la Diretta

Lotta al cambiamento climatico, manodopera specializzata e destagionalizzazione sono le sfide future del comparto

Monitor

A marzo slancio dei pomodori in Gdo

Week 10: balzo in avanti per l’ortofrutta a peso imposto, mentre flette l’LCC

Supermercato e libero servizio i canali trainanti, battuta d’arresto per il discount

Monitor

Fragole: l’Italia parte bene, Spagna in difficoltà

Il prodotto nazionale eccelle per qualità. Il paese iberico colpito da un’ondata di maltempo che sta falcidiando i raccolti

Scopri cosa è emerso durante la diretta IFN del 20 marzo

Monitor

Le insalate di Quarta Gamma distanziano quelle tradizionali

Il prodotto tal quale è ancora importante, ma soffre sempre di più la concorrenza del servizio

Tutti i dettagli dell’analisi del Monitor Ortofrutta Agroter in collaborazione con consumer panel di YouGov

Monitor

Week 9: battuta d’arresto per l’ortofrutta Lcc

Solo grazie ai supermercati, la IV Gamma verdura si salva

Rialzo del prezzo medio mix, ipermercato sempre più in difficoltà

Monitor

Fragole: il boom dei prezzi non contrae i consumi

Quotazioni su del 68% in dieci anni, ma le vendite restano stabili. Bene anche le superfici in leggera crescita

Attenzione all’import, costantemente superiore alle esportazioni

Monitor

Export di ortofrutta oltre i 6 miliardi ma il deficit commerciale italiano cresce

Bene le vendite oltreconfine (+9% a volume, +5% a valore) ma non quanto l'import, soprattutto a valore (+13%)

Mele leader dell’export, frutta secca e cipolle trainano l’import

Monitor

Pere, esotico e frutti di bosco oltre la doppia cifra nel primo scorcio del 2025

Reparto ortofrutta ancora in crescita a febbraio, nonostante un rialzo del prezzo medio mix

Le principali evidenze sulle analisi mensili del Monitor Ortofrutta di Agroter, in collaborazione con Circana

Monitor

Banane regine del reparto ortofrutta, ma i consumi dividono Nord e Sud

Week 8: l’ortofrutta a peso imposto batte ancora l’LCC

Libero servizio e supermercato meglio del discount; l’ipermercato non si rialza, l’online sì

Monitor

Inizio di febbraio zoppicante per le fragole

Maturazione rallentata ma in miglioramento. Ortofrutta LCC sempre in scia positiva

Tutti i canali in crescita, a parte il solito ipermercato che fatica

Monitor

Il fruttivendolo perde appeal nella vendita di frutta esotica

Accelerano supermercato e discount. Buona predisposizione dei più giovani verso la categoria

Tutti i dettagli dell’analisi del Monitor Ortofrutta Agroter in collaborazione con consumer panel di YouGov

Monitor

Nelle arance ritorno di fiamma dello sfuso

Week 6: l’ortofrutta LCC continua a galoppare

+6% a valore, +2% nel prezzo medio mix

Monitor

Reparto ortofrutta in scia positiva a gennaio

+6,4% a volume, +1,1% nel prezzo medio mix

La crescita registrata nel 2024 continua con l’anno nuovo; molto bene la verdura, ripresa della IV-V Gamma

{kind=link}

{kind=link}

{kind=link}