Il meglio di IFN

Arance: solo il discount resiste al calo dei consumi

Tutti i dettagli alla diretta IFN del 14 novembre con produttori e Gdo

Consumi in calo a livello nazionale – ma non nel discount – e prezzi che in cinque anni sono cresciuti di 25 punti, che raddoppiano a 50 se estendiamo il periodo a dieci anni. Lato produttivo, invece, si evidenzia una certa stabilità così come nelle importazioni.

È questa, in sintesi, la fotografia scattata dal Monitor Ortofrutta di Agroter per il settore delle arance oggetto della nostra categoria del mese assieme a mandarini/clementine, che esamineremo nell’edizione di domani.

Difatti, già dagli highlights, emergono tanti spunti interessanti che approfondiremo nella diretta di IFN del mese di novembre che andrà in onda il prossimo 14 alle ore 11.00 sui nostri canali social (a breve tutti i dettagli su programma e speaker). Non mancate!

Per seguire la diretta Facebook, CLICCA QUI

Per seguire la diretta LinkedIn, CLICCA QUI

Per seguire la diretta YouTube, CLICCA QUI

Dopo queste anticipazioni entriamo nel dettaglio dell’approfondimento.

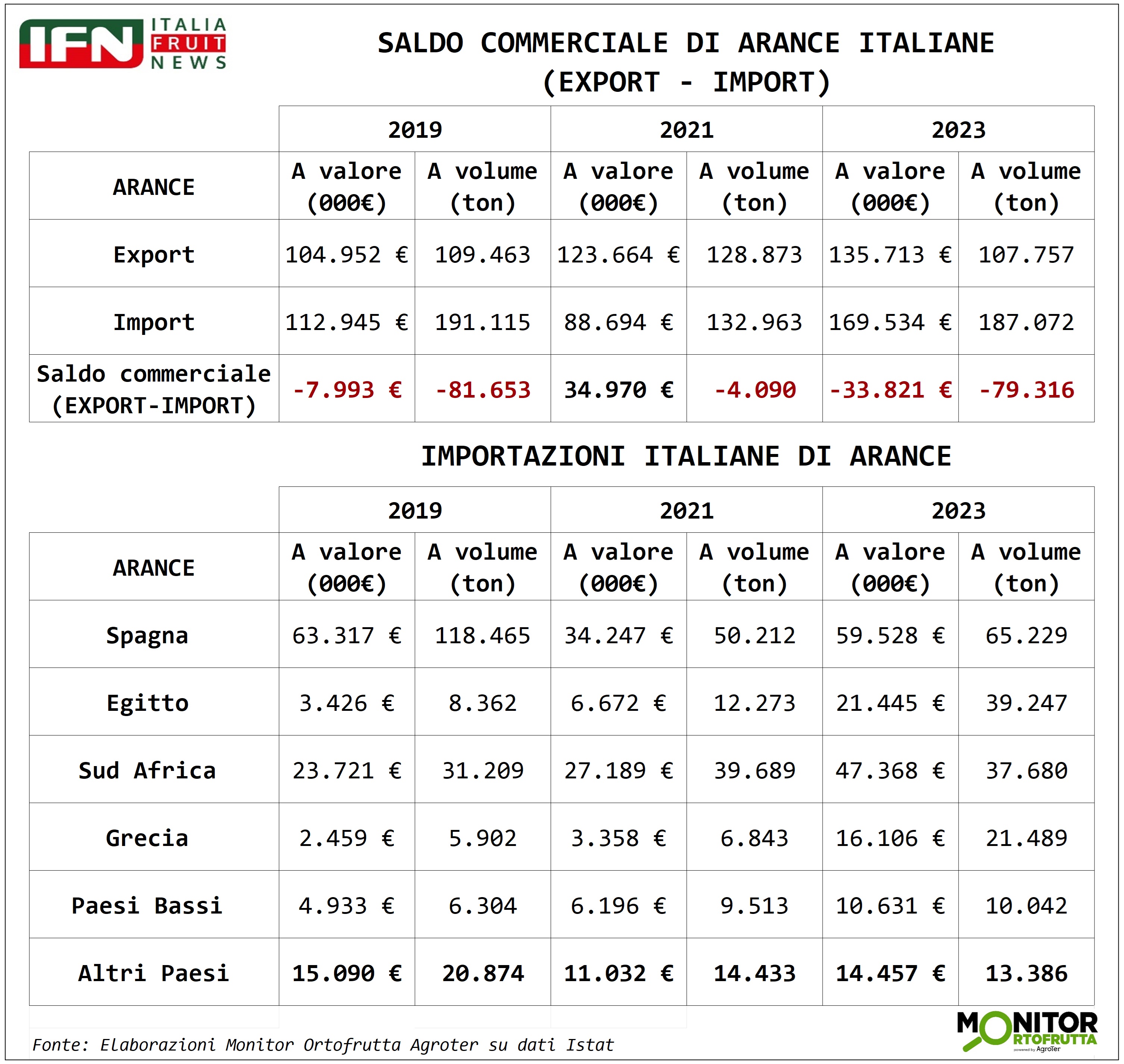

Superfici e produzione stabili. Bilancia commerciale in rosso

Secondo l’Istat le superfici italiane ad arancio sono pressoché stabili, da circa un decennio, a 85 mila ettari per una produzione media annua di 1,6 milioni di tonnellate. La Sicilia la fa da padrona, poiché da sola vale per il 65% del totale ed è seguita da Calabria, Puglia e Basilicata.

Questi valori ci consentono di rimanere nella top 10 mondiale, guidata da colossi come Brasile, India e Cina, che producono da 5 a 10 volte l’Italia. Fra 3-4 milioni di tonnellate troviamo Usa, Egitto e Spagna e, al di sotto di 2 milioni di tonnellate, Turchia, Sud Africa, e, per l’appunto, il nostro Paese.

Diverse di queste nazioni li ritroviamo fra le principali fonti dell'import dell’Italia, a partire dalla Spagna, che, è si leader, ma ha dimezzato i volumi nell’arco di un lustro a favore di Egitto (che ha quintuplicato le quantità spedite) e Grecia. Per la campagna d’oltremare, il Sud Africa rimane il fornitore numero uno, con i quantitativi che viaggiano fra 30-40 mila tonnellate all’anno.

,Clicca qui per ingrandire la slide

{kind=link}

Sul fronte dell’export non arrivano buone notizie perché i volumi non superano le 130 mila tonnellate annue, che non ci consentono di sorpassare le quantità importate. Pertanto, la bilancia commerciale è sempre in rosso nonostante l’arancia sia uno dei prodotti identitari del Made in Italy ortofrutticolo.

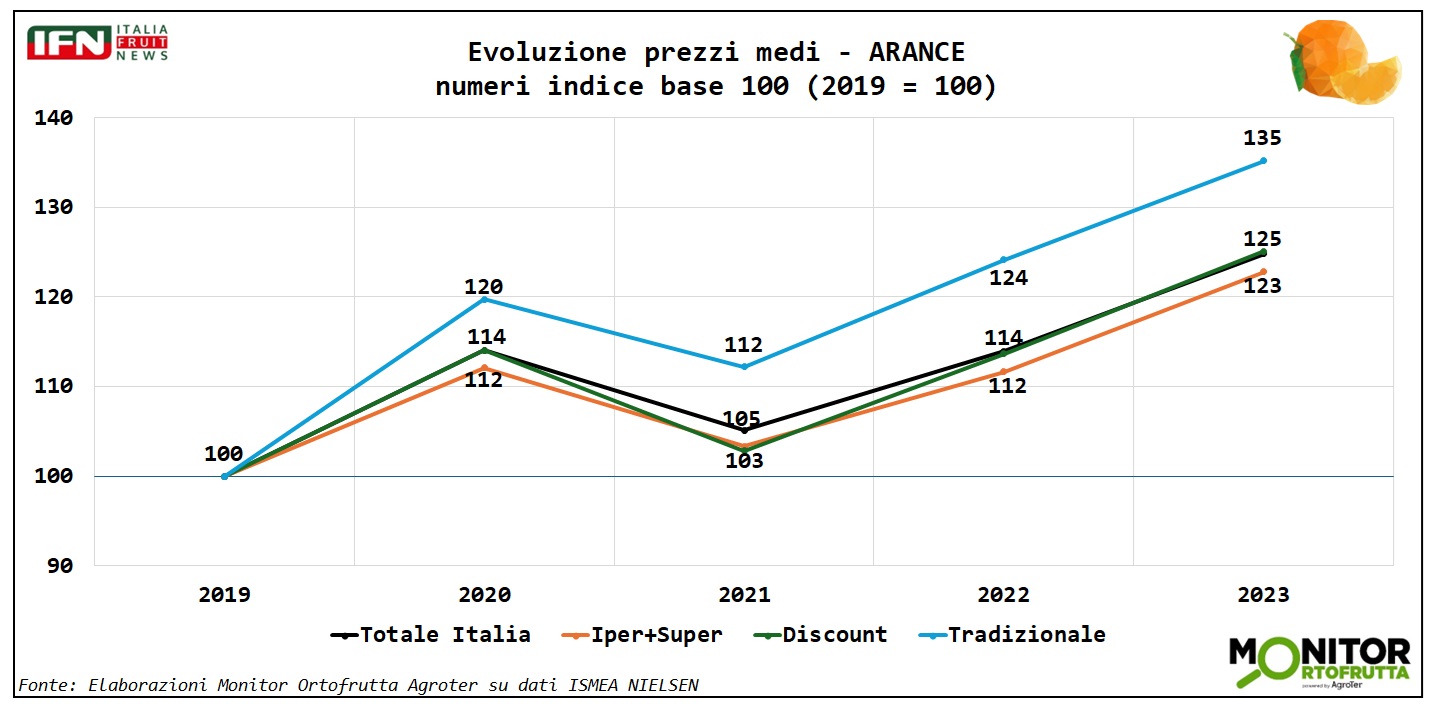

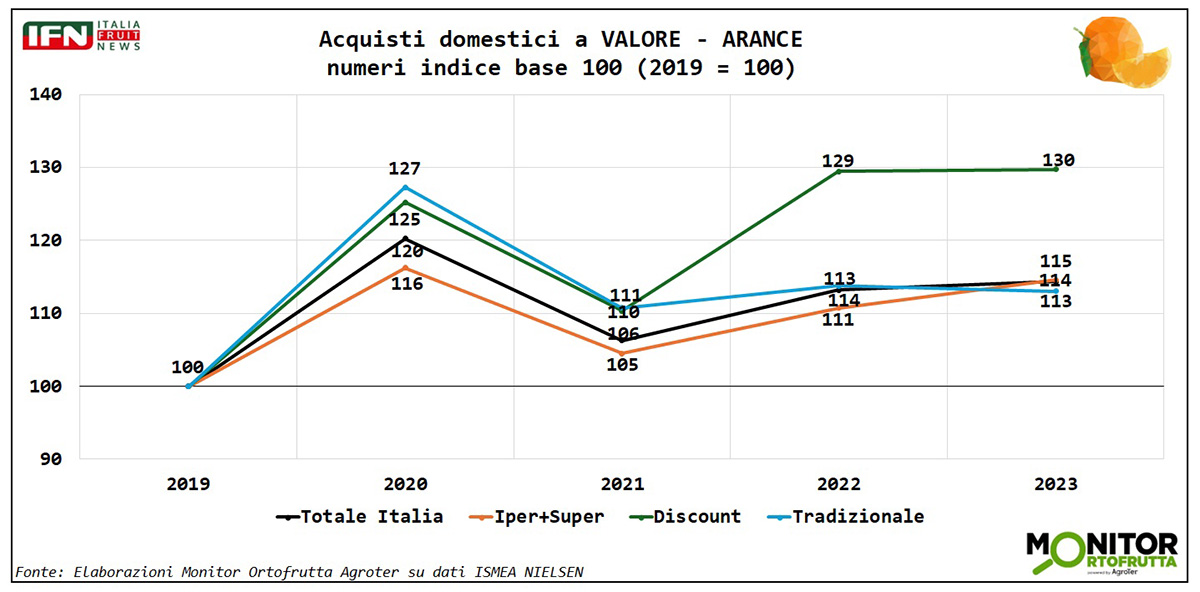

Consumi in calo e prezzi in forte aumento

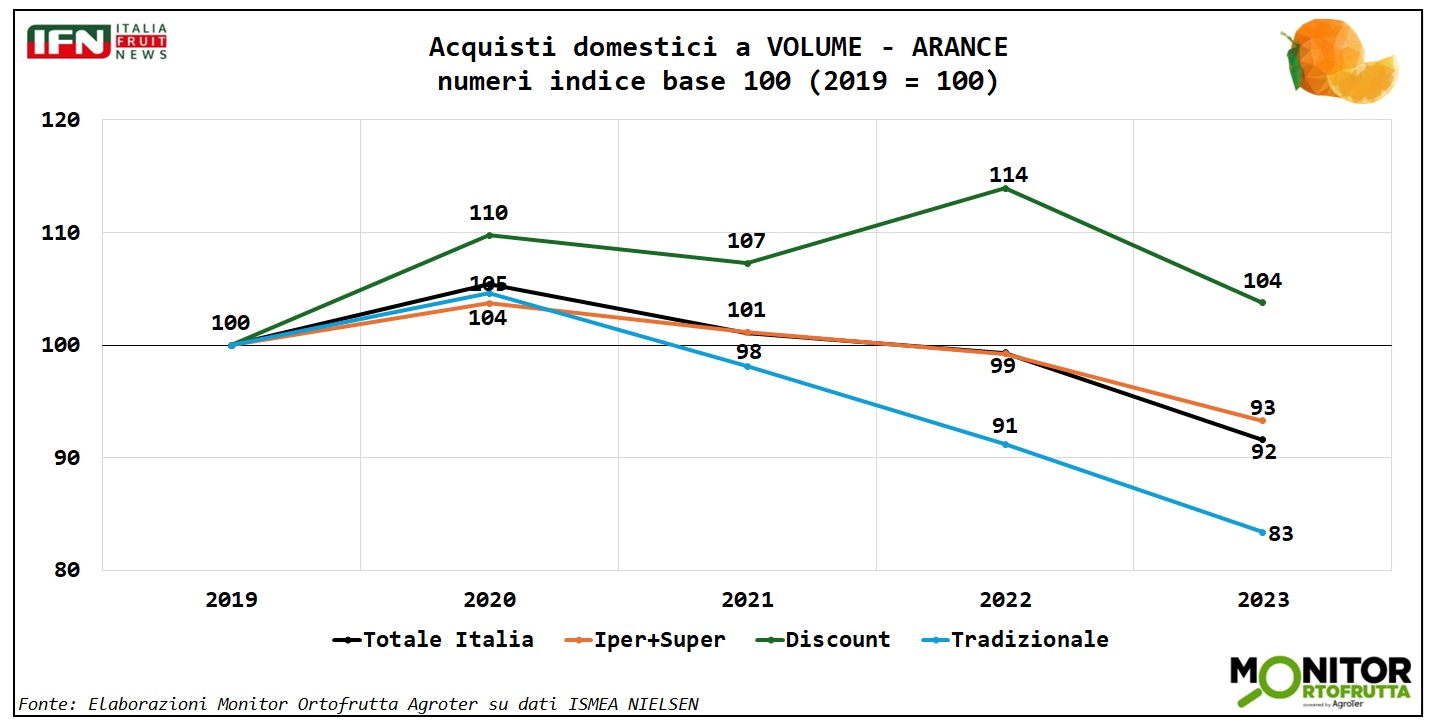

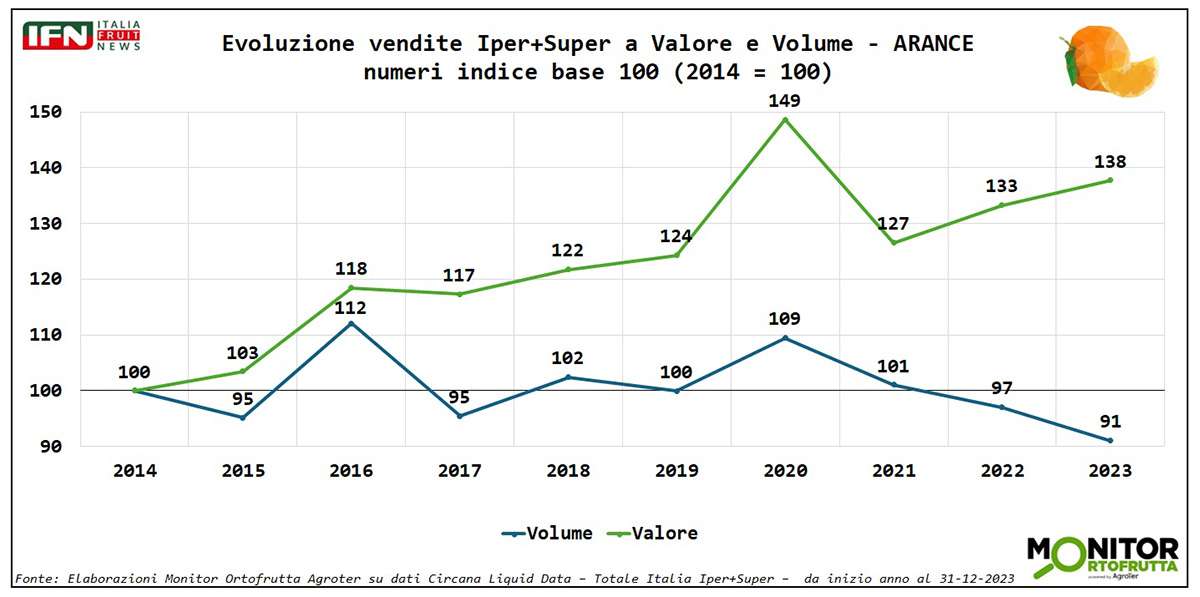

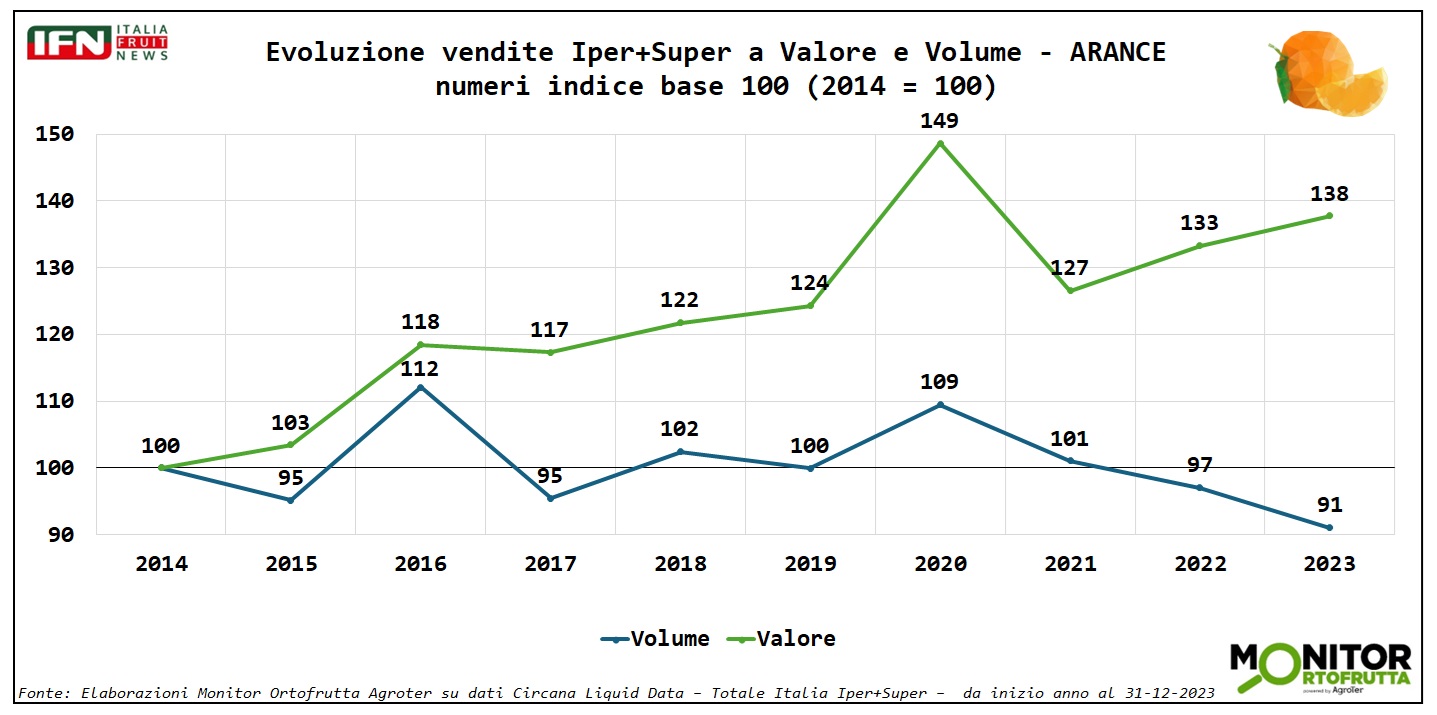

Gli acquisti domestici a volume degli ultimi 5 anni nei diversi canali sono in calo dell’8% a livello complessivo, con una netta accelerazione nell’ultimo anno. Tuttavia, sono evidenti differenze sostanziali in funzione del canale di vendita. Infatti, a fronte del dettaglio tradizionale, che subisce un tracollo di 17 punti percentuali, troviamo i supermercati essenziali che tamponano le perdite e si mantengono in territorio positivo.

Clicca qui per ingrandire la slide

{kind=link}

Clicca qui per ingrandire la slide

{kind=link}

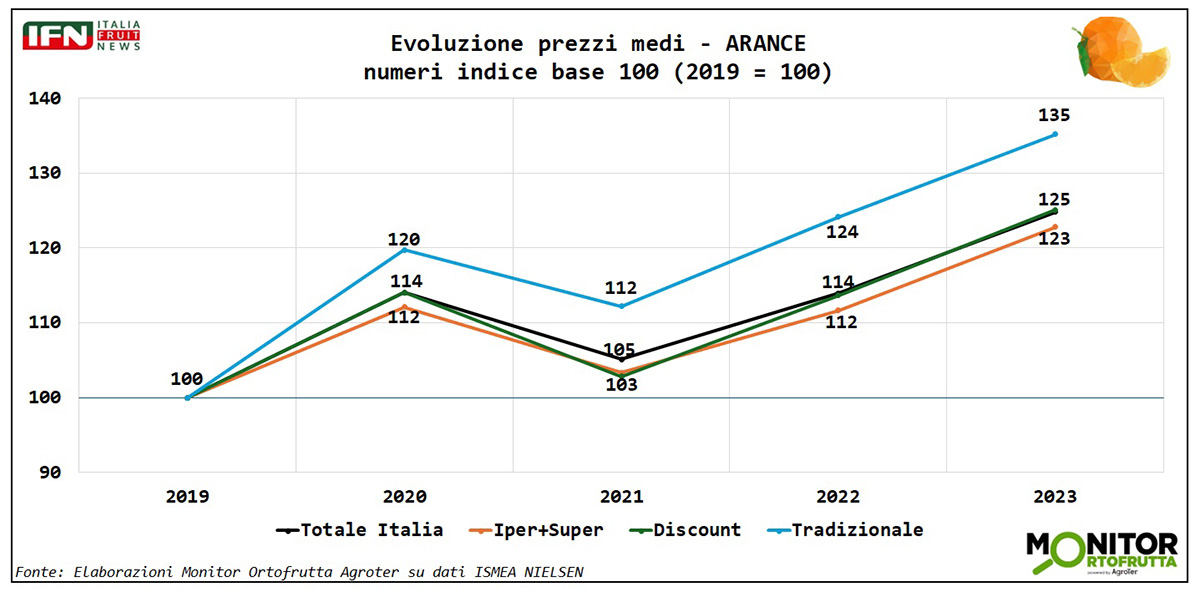

Al contrario, per quanto riguarda i prezzi al consumo, si nota un exploit di tutti i canali nell’ultimo biennio, che chiude con un robusto +25%, e questa volta il dettaglio tradizionale primeggia con una crescita ulteriore di 10 punti. La risultante di questi dati è un fatturato in crescita del 15%, come media fra tutti i canali, ma non possiamo non segnalare il discount che stacca tutti e registra +30%.

Clicca qui per ingrandire la slide

{kind=link}

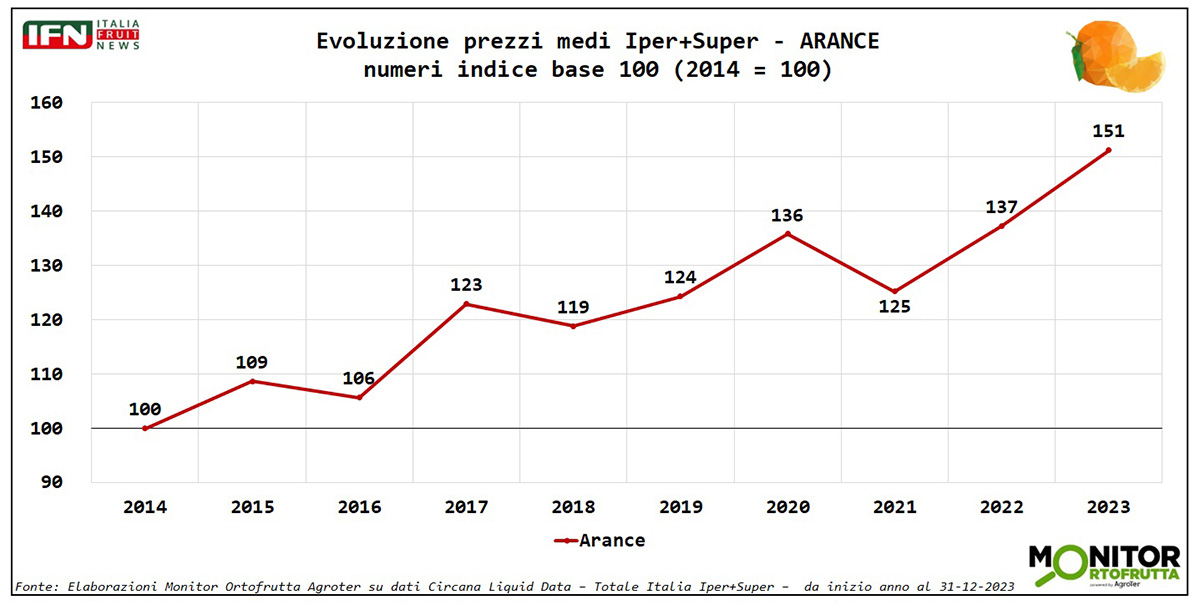

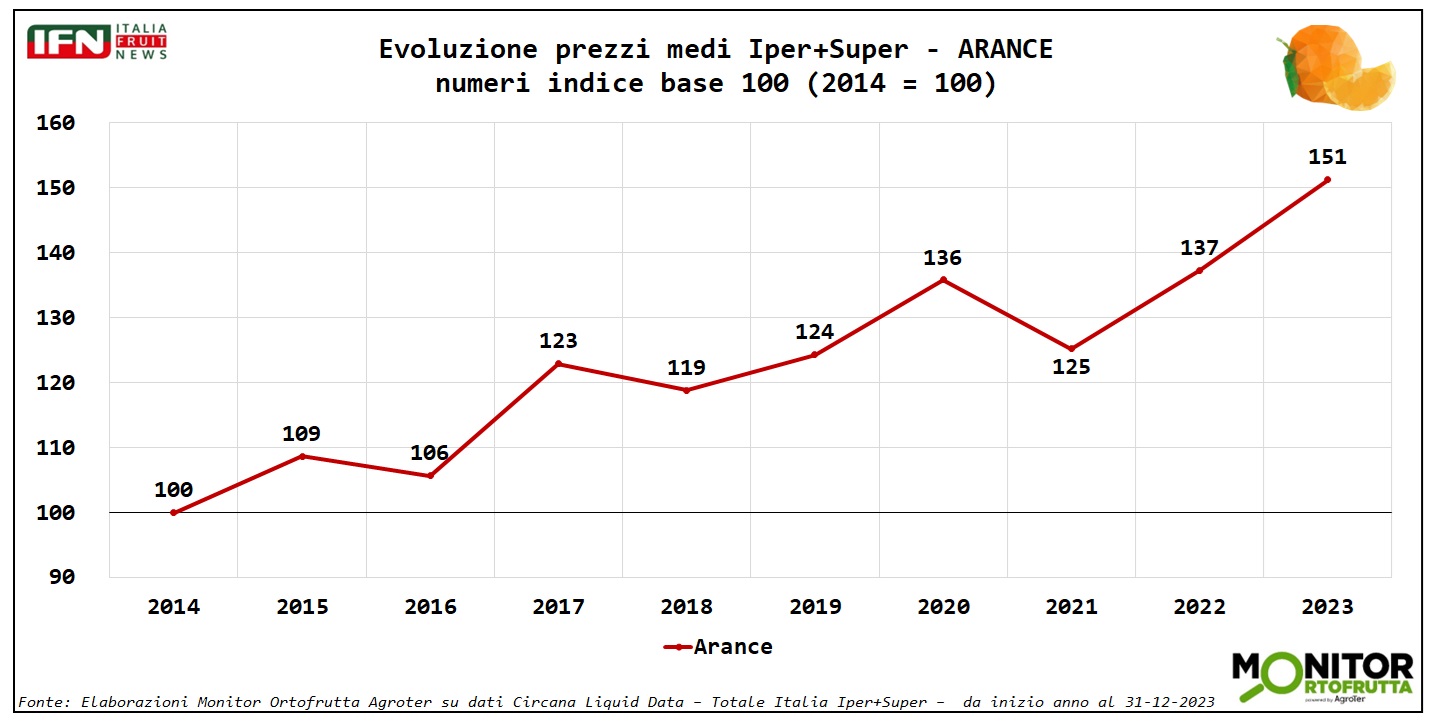

Se prendiamo in considerazione un orizzonte temporale più ampio, più precisamente un decennio, all’interno del canale Iper+Super notiamo un’impennata dei prezzi medi a partire dal 2019 che, nell’ultimo anno di riferimento (2023), non sembra essersi ancora arrestata. La crescita è stata pari a 50 punti percentuali, e questo exploit ha inevitabilmente inficiato sui volumi, in calo di quasi il 10% rispetto a 10 anni fa. Nel corso del tempo la risposta della domanda all'evoluzione dei prezzi non è sempre lineare, anzi - nel 2015 - a una diminuzione dei prezzi corrisponde una riduzione dei consumi e nel 2018 succede l'opposto.

Clicca qui per ingrandire la slide

{kind=link}

Clicca qui per ingrandire la slide

{kind=link}

Sicuramente pesa l’inflazione, ma non dimentichiamo nemmeno l’effetto della segmentazione verso l’alto di gamma intrapreso da produttori e catene distributive.

Le rosse “battono” le bionde. Occorre lavorare sulla destagionalizzazione

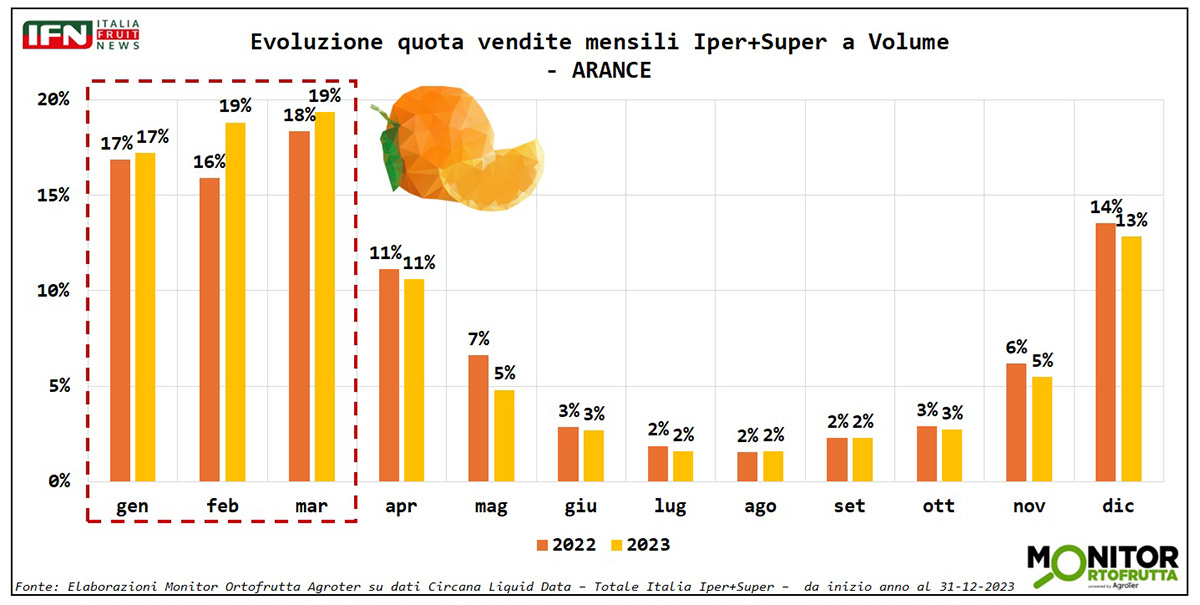

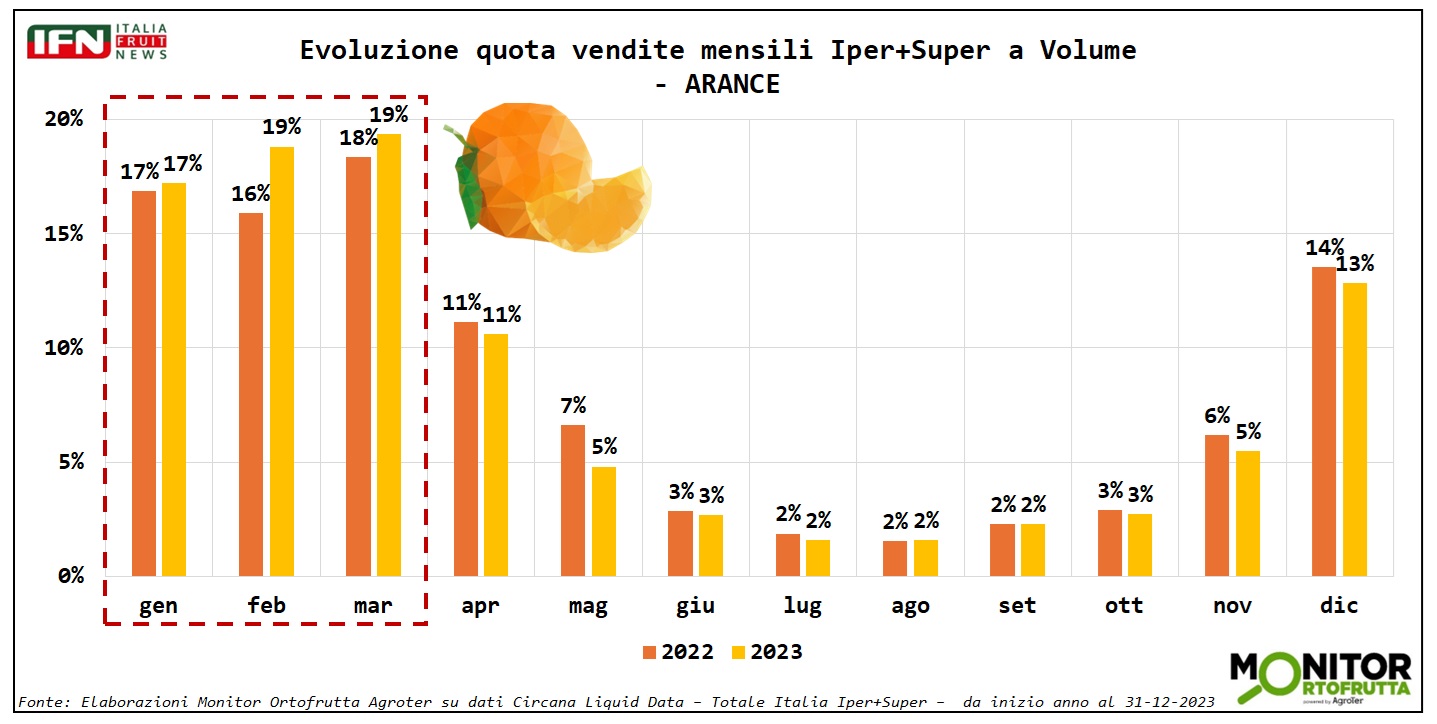

Concludiamo la disamina con la stagionalità e le tipologie più vendute. Nell’arco dell’anno le vendite si concentrano fra dicembre e aprile, con le code di maggio e novembre che tendono ad equivalersi. Fra giugno e ottobre, ovvero, con l’avvento della campagna constrostagione, è calma piatta, in particolare fra luglio e agosto.

Clicca qui per ingrandire la slide

{kind=link}

Evidentemente, il consumatore identifica l’arancia ancora come un prodotto invernale ed è chiaro che ci sono ampi margini di miglioramento per destagionalizzare i consumi.

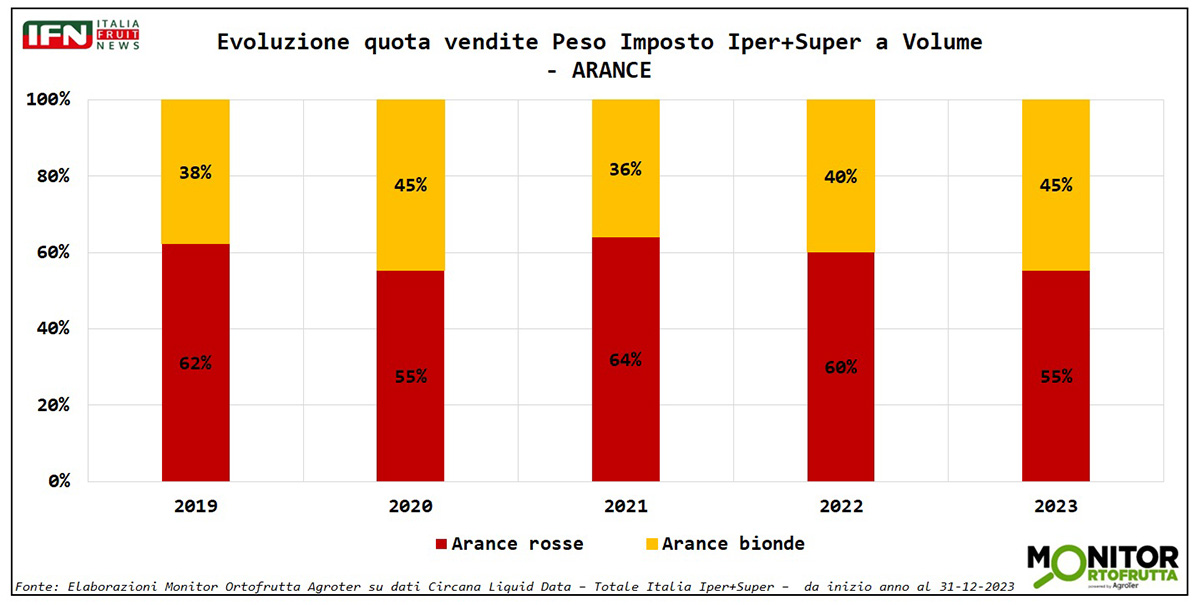

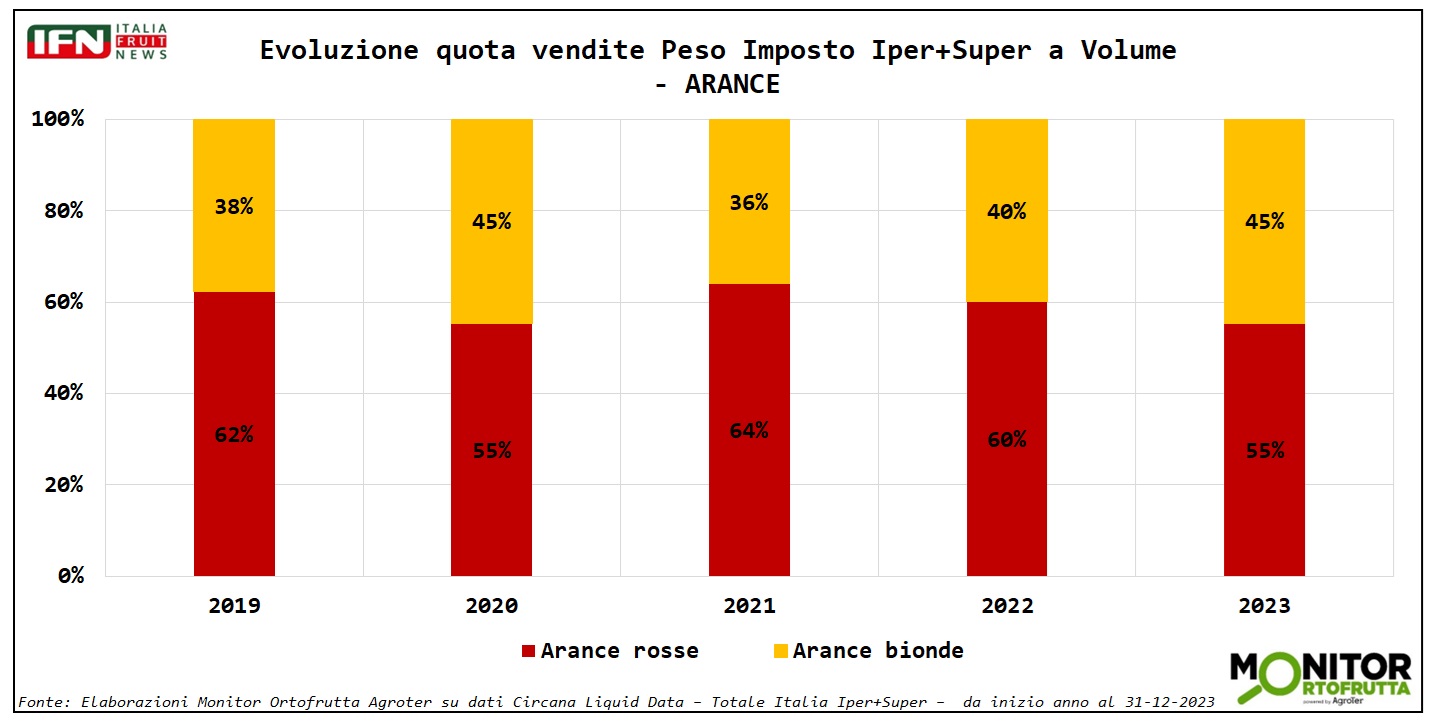

Sul fronte delle tipologie più consumate, i dati relativi al peso imposto nel canale Iper+Super mostrano la supremazia delle arance rosse rispetto alle bionde, con una quota che varia fra il 55 e 65%. È evidente, quindi, la fidelizzazione da parte del consumatore italiano per il prodotto che più caratterizza l’offerta arancicola italiana.

Clicca qui per ingrandire la slide

{kind=link}

In conclusione, dai numeri analizzati emerge un settore che “resiste”, nonostante un contesto generale certamente difficile sotto il profilo dei consumi, senza dimenticare le problematiche legate al clima e, non ultimo, alla concorrenza proveniente dai Paesi Esteri. Quindi, per i nostri operatori si prospettano tante sfide da affrontare, e proprio dalle loro parole, durante la diretta IFN di giovedì prossimo, capiremo che strada sta intraprendendo il settore arancicolo italiano. (gc)

Il meglio di IFN

Standardizzazione ed efficienza o flessibilità e specializzazione nel futuro della Gdo italiana?

Voci e visioni dei protagonisti nell’incontro organizzato da Mediobanca

I big del settore a confronto: Arena, Avanzini, Brisigotti, Gabrielli, Ibba, Silvestri e Tasca

Il meglio di IFN

Le Fiere del Futuro? Professionali, internazionali e... a misura di consumatore

Sono i pilastri della proposta "La fiera che vorremmo" sottoscritta da oltre 80 aziende

Coinvolgere i consumatori senza perdere l’anima professionale degli eventi, potrebbe essere il punto di svolta per il settore

Il meglio di IFN

Think Fresh 2025: sull’ENVIRONMENT serve trovare una nuova rotta

Non è utile l’approccio ideologico del Green Deal e neppure il negazionismo di Trump

Lasciare il Green Washing per abbracciare i rating di sostenibilità

Il meglio di IFN

Arriva l’estate nei mercati all’ingrosso: esordio record per nettarine e meloni

Fino a 10 euro al chilo per la drupacea e oltre i 3 per il melone

Foto e quotazioni dai mercati lombardi di Milano e Bergamo

Il meglio di IFN

Agrofarmaci, innovazione bloccata: in UE servono fino a 10 anni per arrivare nei campi

Altrove si corre: in Brasile l’autorizzazione arriva in 24 mesi

Lentezze burocratiche, revoche europee e mancanza di alternative mettono in crisi la difesa fitosanitaria

Il meglio di IFN

Forza Vittorio! L’ortofrutta ha ancora bisogno del tuo aiuto

La sua Lectio Magistralis sulla natura morta nella storia dell’arte ha fatto epoca

Pur non approvando i suoi proverbiali eccessi, ci manca il suo genio artistico e auspichiamo una sua rapida ripresa

Il meglio di IFN

“Revoca fitofarmaci? Non molliamo. Presenteremo un dossier per sbloccare la partita”

Davide Vernocchi, dal palco dei 30 anni di Apo Conerpo, rilancia la battaglia sugli agrofarmaci

“Bene il cambio di passo con Hansen, ma occorrono risposte più rapide, perché non abbiamo più strumenti per difenderci”

Il meglio di IFN

Melone: Don Camillo e Francescon a confronto

Disamina critica delle prospettive per la campagna entrante

Incertezza climatica, patogeni e manodopera sono gli aspetti più critici da affrontare ma per ora la situazione è sotto controllo

Il meglio di IFN

Gen Z lontana dall’ortofrutta, ma non da tutta

Kiwi giallo, ananas e frutta secca le categorie per avvicinarli

Le evidenze del webinar You Gov Talk! Focus sul canale Drugstore dal punto di vista dello Shopper

Il meglio di IFN

Campagna melone 2025: equilibrio produttivo in Italia ed Europa

Parenti (BASF | Nunhems): “Il comparto nazionale trova una sua stabilità dopo anni di flessione”

Stessa dinamica anche in Spagna e Francia. Maggiori criticità in Marocco a causa dell’emergenza idrica

Il meglio di IFN

OP Agricor chiude una stagione positiva con il mandarino tardivo Tang Gold

Natalino Gallo: «La sinergia tra microclima e tecniche agronomiche esalta questo agrume»

Dobbiamo trovare una varietà che spinga il mercato nel cuore della campagna agrumicola

Il meglio di IFN

Avocado in Gdo: tanto spazio, ma sarà nel posto giusto?

Dominano l'Hass e la MDD

L’analisi su 9 insegne della Gdo

Il meglio di IFN

Gelo in Grecia, frutta a rischio: perdite fino al 100% in alcune aree

Danni ingenti nel Nord del Paese: ciliegie, pesche e albicocche le più colpite

L’ondata di freddo ha colpito per due giorni consecutivi: temperature fino a -5,4°C

Il meglio di IFN

L’Insalata dell’Orto: vi raccontiamo una filiera da primato

È il primo produttore europeo di fiori eduli: dal prodotto fresco a quello disidratato

Sara Menin: “Investiamo in innovazione. A Pasqua ci saranno colombe naturalmente colorate con le polveri dei nostri fiori”

Il meglio di IFN

A marzo slancio dei pomodori in Gdo

Week 10: balzo in avanti per l’ortofrutta a peso imposto, mentre flette l’LCC

Supermercato e libero servizio i canali trainanti, battuta d’arresto per il discount