Il meglio di IFN

Week 24: scendono ancora i prezzi nell’ortofrutta Lcc (-6%)

Un giugno in difficoltà per albicocche e ciliegie

Nella week 24 aumenta la deflazione già rilevata nelle settimane precedenti; difatti i volumi dell’ortofrutta Lcc sono ancora positivi, ma le vendite a valore sono in rosso. Tra i canali, ancora testa a testa tra discount e supermercato per la migliore performance.

Giugno è il mese di picco per le vendite di alcune categorie primaverili-estive, come ciliegie e albicocche. Tuttavia, dopo un maggio positivo, nella prima parte di giugno i trend risultano in caduta libera.

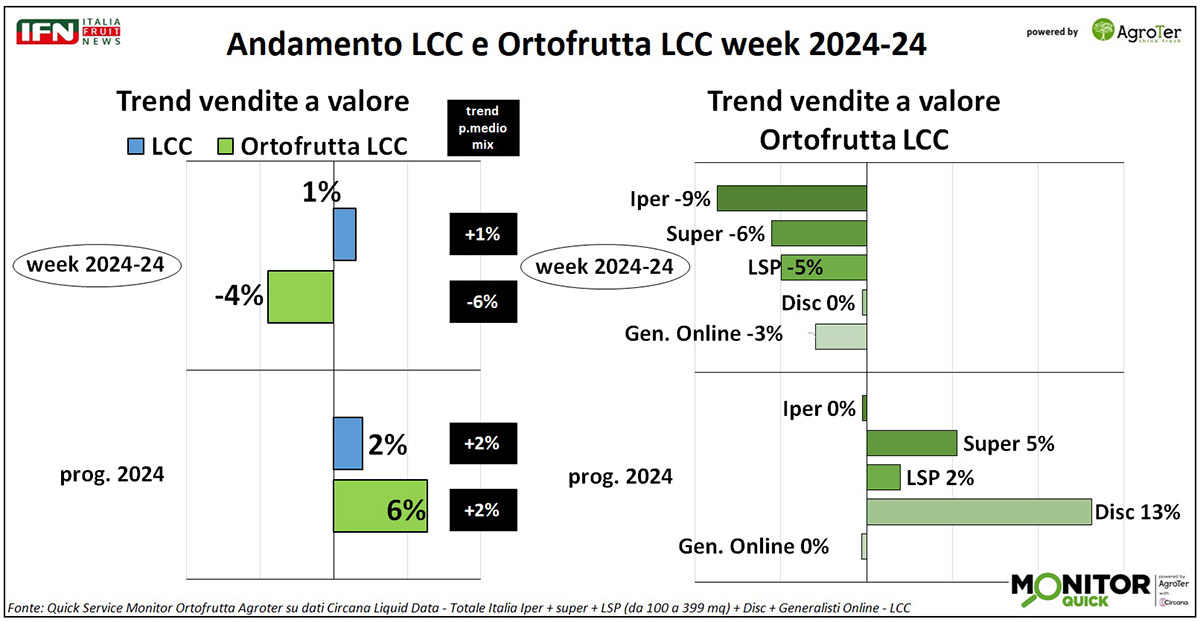

La ventiquattresima settimana dell’anno chiude la prima metà di giugno e le vendite a valore dell’ortofrutta a peso imposto aumentano la flessione rispetto alle settimane precedenti (-4% rispetto a -2%), mentre il Largo Consumo Confezionato è leggermente in crescita (+1%).

Il trend flettente nelle vendite a valore dell’ortofrutta Lcc dipende da una riduzione del prezzo medio mix di 6 punti, mentre i volumi sono in crescita.

Clicca qui per ingrandire la slide.

{kind=link}

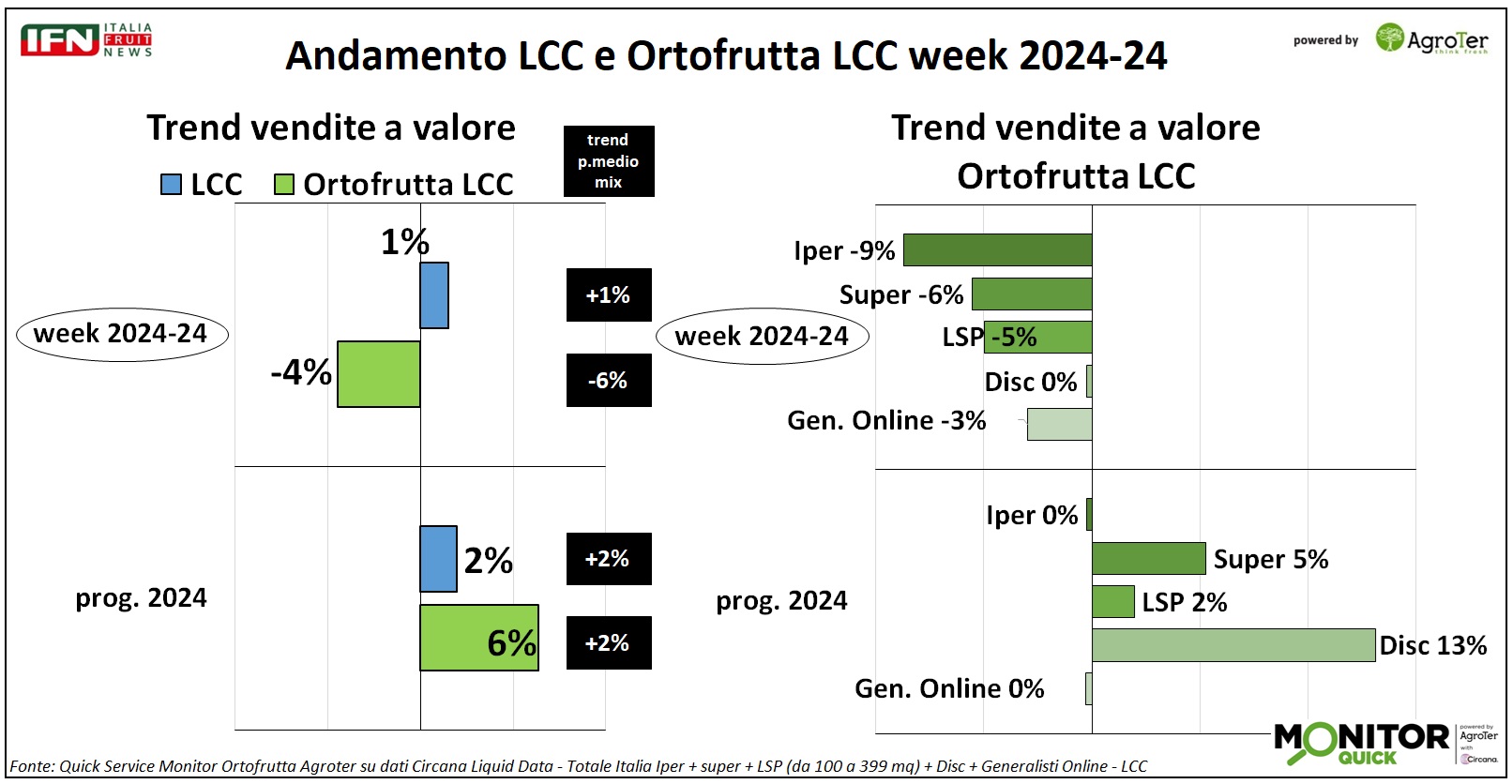

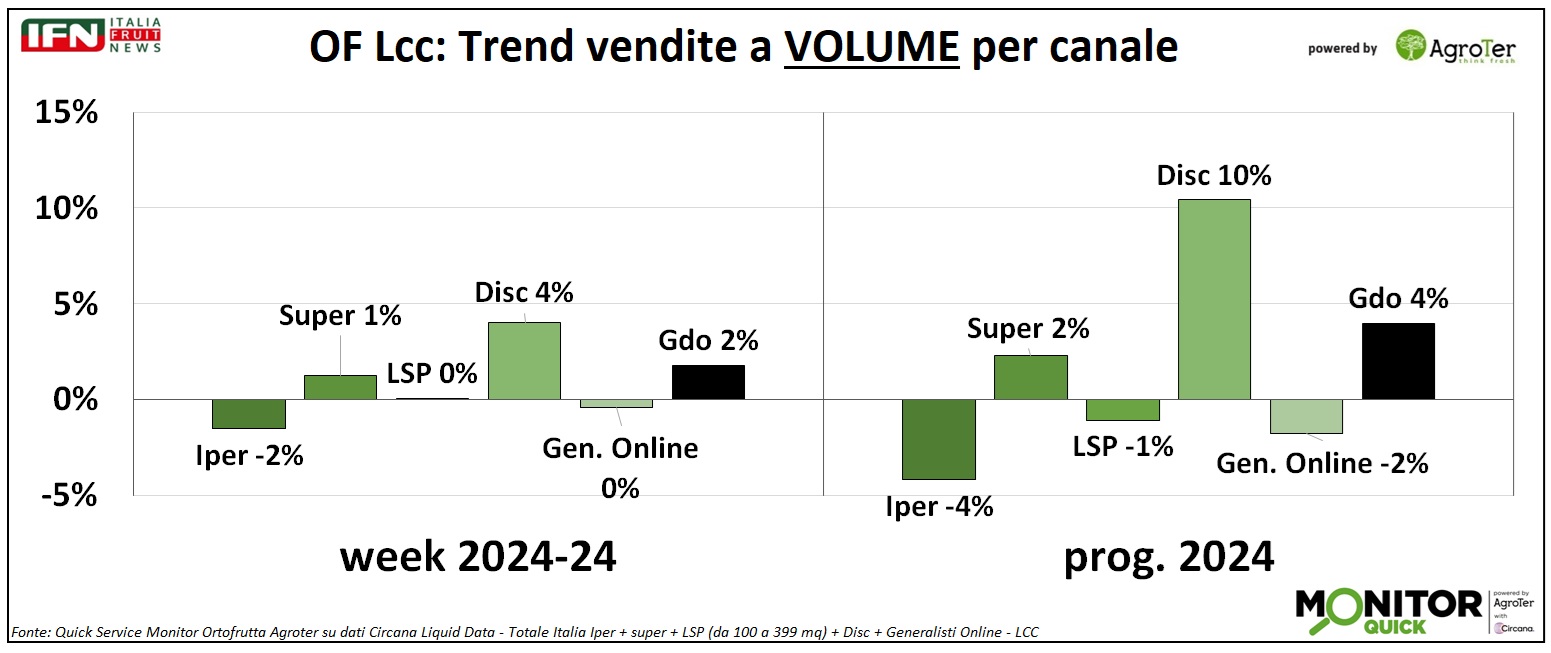

Difatti, le quantità acquistate aumentano del 2% nella Gdo, con il discount che mostra ancora i trend migliori (+4%), seguito dal supermercato (+1%) e da un libero servizio in pareggio. L’ipermercato, invece, si conferma fanalino di coda (-2%).

Clicca qui per ingrandire la slide.

{kind=link}

Giugno è storicamente il mese di picco nelle vendite di alcune categorie primaverili-estive, come ciliegie e albicocche, ma i dati delle prime settimane del mese nel 2024 non mostrano risultati soddisfacenti.

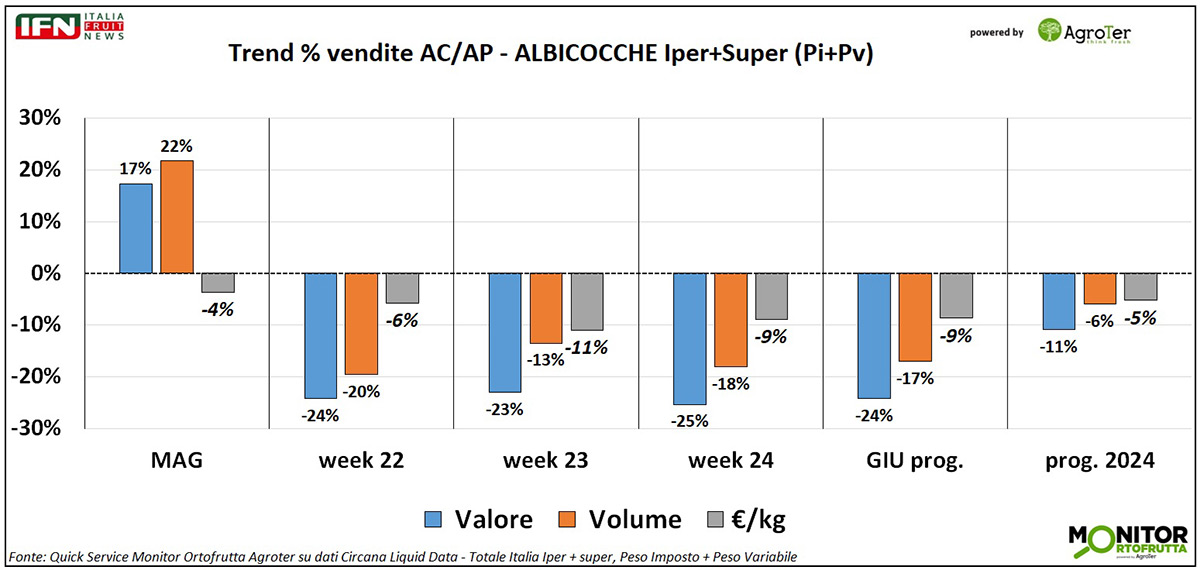

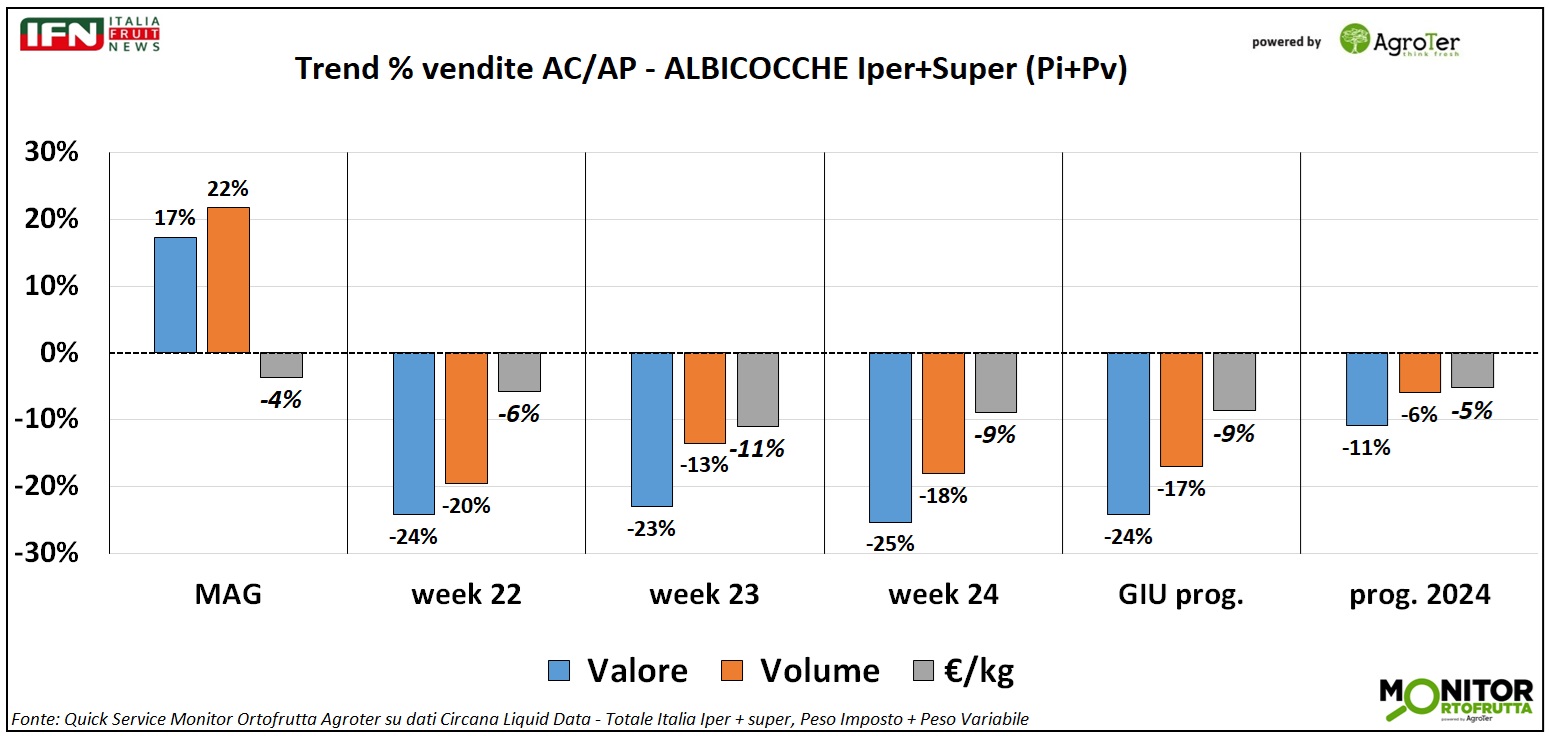

Nelle albicocche, dopo un inizio stagione positivo (maggio +22% a volume), il trend delle vendite - per ipermercati e supermercati – mostra una situazione difficile nella prima parte di giugno (dalla week 22 alla 24): -17% nelle vendite a volume nonostante una flessione dell’euro-chilo medio (-9%), che porta ad una perdita di 24 punti nelle vendite a valore. Nell’analisi delle singole settimane si notano, oltretutto, trend molto simili.

Clicca qui per ingrandire la slide.

{kind=link}

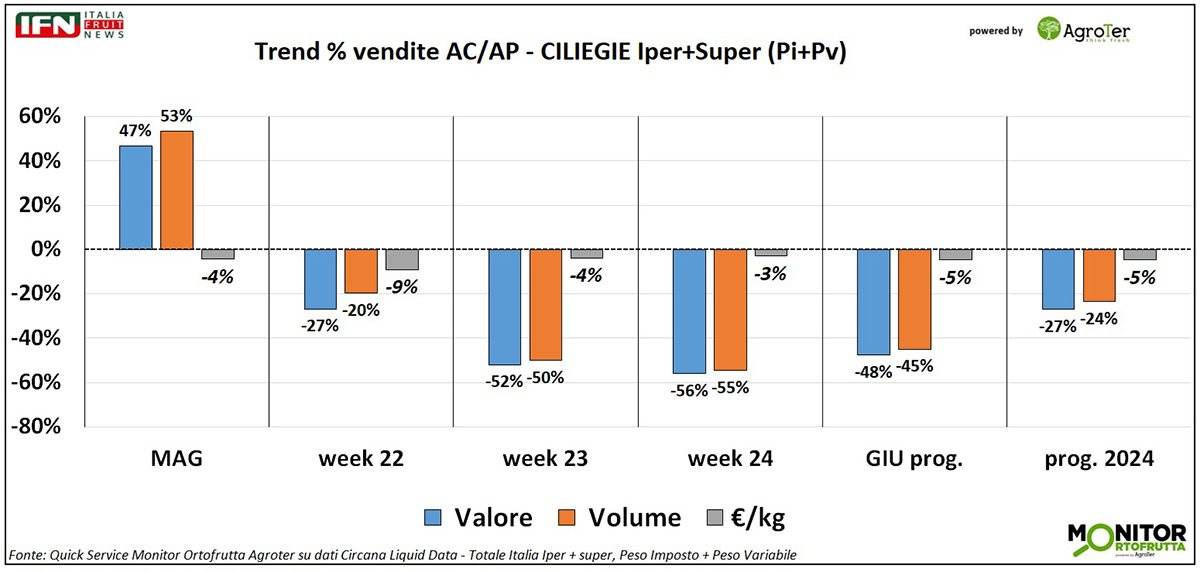

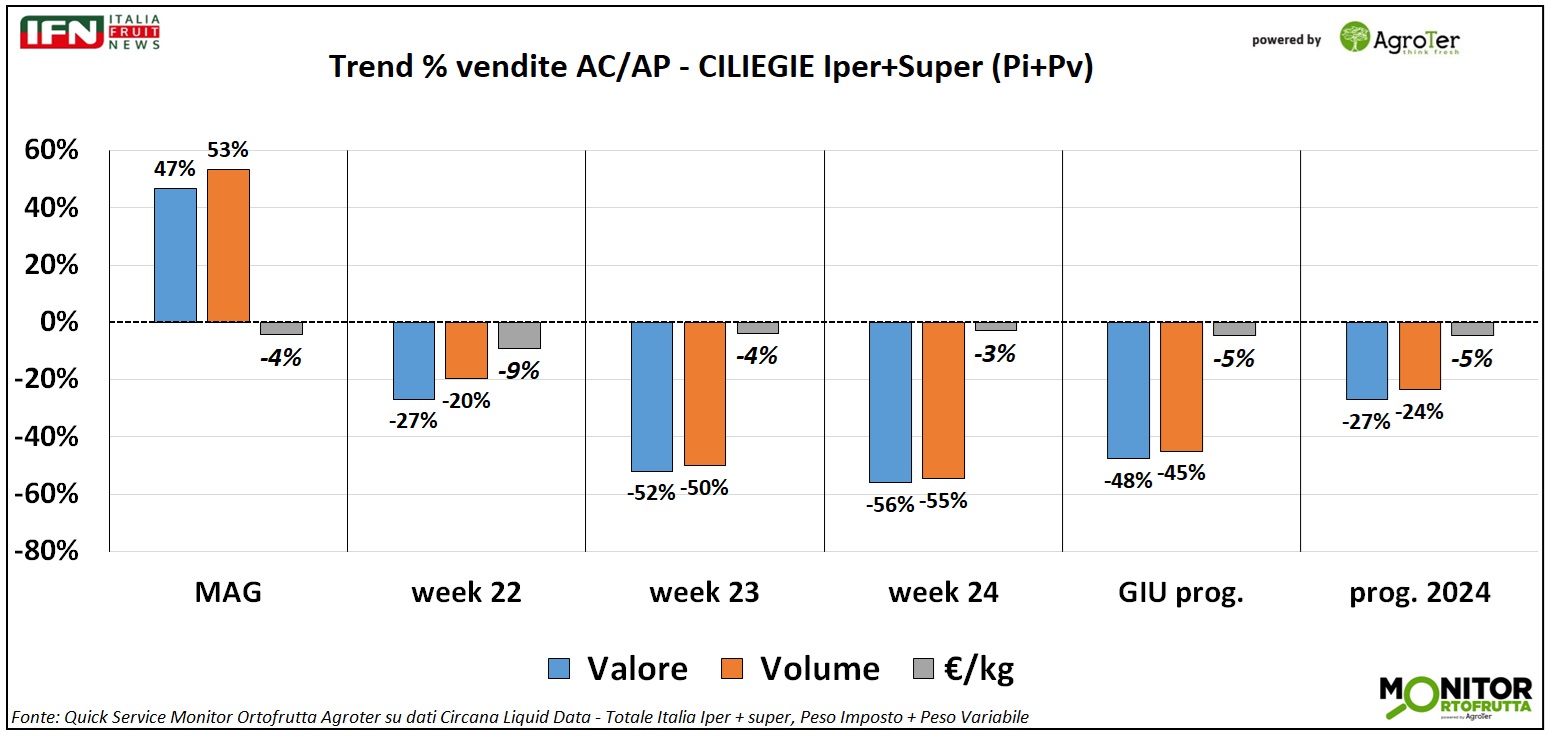

La situazione non è diversa, anzi è peggiore, se si osserva l’andamento delle ciliegie. A maggio il trend raggiungeva addirittura un +55% come vendite a volume che, però, diventa un -45% nelle prime settimane di giugno. Anche in questo caso i prezzi medi non hanno un ruolo chiave, poiché non mostrano variazioni particolari, anzi sono in lieve calo anche in questo caso (-5%). Il saldo da inizio anno è negativo (-24%) poiché il peso delle prime tre settimane di giugno (dalla week 22 alla 24) è ben superiore a quello di maggio nel complesso, e pari a circa due volte. La situazione è simile anche nelle albicocche.

È chiaro come questi prodotti aiutino ben poco le vendite del reparto, ma un meteo poco stabile nelle diverse aree della Penisola non favorisce, certo, il consumo di categorie meteoropatiche. (am)

Clicca qui per ingrandire la slide.

{kind=link}

Quick Service è il servizio “espresso” del Monitor Ortofrutta di Agroter sull’analisi settimanale delle vendite di ortofrutta, per dare agli operatori il polso di un mercato di difficile interpretazione con gli strumenti classici.

Il servizio prevede:

• Trend delle vendite settimanali del Largo Consumo Confezionato (LCC) e i suoi reparti, per tutti i canali della Gdo

• Trend delle vendite settimanali e mensili del reparto ortofrutta (compreso il peso variabile)

• Overview mercati ortofrutticoli

Per maggiori informazioni sul servizio Alfonso Bendi – Research & Consulting Director Agroter alfonso@agroter.net

(am)

Clicca qui per iscriverti alla Newsletter quotidiana di IFN

Il meglio di IFN

Consumi in calo? Arriva il “Prezzo Soglia” di Tosano

La catena veneta abbassa i prezzi del 10% se il cliente aumenta gli acquisti

L’iniziativa è attiva solo per i prodotti ortofrutticoli di IV e V gamma

Il meglio di IFN

Il paradosso dell'acqua in Sicilia: alluvioni devastanti e invasi vuoti

Il cambiamento climatico viene accentuato dall’incuria dell’uomo

In poche ore oltre 500 mm di pioggia ma agricoltura e città sono in crisi idrica

Il meglio di IFN

Frutti di bosco: grande potenziale inespresso

Si può osare di più a livello di assortimenti e spazi

Le rilevazioni su sei insegne a Reggio Emilia evidenziano prudenza da parte dei retailer

Il meglio di IFN

Angurie: i consumi hanno tenuto ma con prezzi in calo

Bene il Sud Italia, più in difficoltà il Nord a causa del meteo

Si conferma la crescita del segmento seedless e del prodotto servizio

Il meglio di IFN

Clementine: occorre migliorare la gestione delle nuove varietà club

La campagna è partita in netto anticipo rispetto alla norma con vendite interessanti

La distribuzione suggerisce di puntare su promozione e comunicazione per incentivare i consumi

Il meglio di IFN

L’organizzazione dei dati per dare utilità all’AI in Driscoll’s

L’esperienza di Fresh4cast nello sviluppo del demand sensing a SF&V 2024

La granularità del dato base per l’uso di tecniche di machine learning

Il meglio di IFN

La frutta estiva risolleva le esportazioni

Ad agosto la bilancia commerciale, almeno a valore, torna positiva con un avanzo di oltre 70 milioni

Angurie e pesche/nettarine guidano le vendite italiane oltreconfine

Il meglio di IFN

Buona partenza a ottobre per le clementine

Week 44: il calendario affossa le vendite di ortofrutta LCC (-3%)

Prezzo medio mix ancora in crescita (+6%)

Il meglio di IFN

Arance rosse: quest’anno si parte in ritardo e con meno prodotto

Guai a deludere il consumatore, perché solo la pigmentazione (durante tutta la stagione) può risollevare i consumi

Siccità e manodopera sono i due spauracchi a livello produttivo

Il meglio di IFN

Incubo cimice asiatica: dalle pere venete ai noccioleti della Tuscia

Danni economici ingenti anche sui frutti destinati all’industria

Intanto nel Lazio è stato istituito un tavolo di crisi permanente sulla nocciola

Il meglio di IFN

Consumi di frutta stabili ma il freddo potrebbe fungere da volano

Francesco Volpato (Nord Est Mercati): «Agrumi, pomacee e kiwi, si entra nel vivo»

Foto e quotazioni dal mercato di Treviso

Il meglio di IFN

Ottobre: -1,2% a volume, prezzo medio mix in forte crescita (+6,7%)

Nei consumi tiene solo la verdura, nonostante prezzi in impennata

Nel progressivo da gennaio, però, i dati complessivi sono positivi

Il meglio di IFN

Castanicoltura, la muffa rovina le ultime settimane di raccolta

Il fitopatologo Sigfrido Bedeschi: «La pioggia costante non ha lasciato scampo»

Il punto dall’ingrosso con Aurelio Baccini di Primizie Express

Il meglio di IFN

Il Mediterraneo ribolle: le catastrofi un’inevitabile conseguenza

Il Mare Nostrum si riscalda più velocemente di tutti gli altri del 20%

Gli esperti delineano un quadro preoccupante

Il meglio di IFN

"Sarò il presidente più agricoltore della storia", parola di Donald Trump

Grande attenzione al Buy American e Hire American

Le risposte al questionario dell'American Farm Bureau Federation