Il meglio di IFN

Clementine e mandarini: il discount pigliatutto!

Il canale cresce a doppia cifra sia a volume che a valore

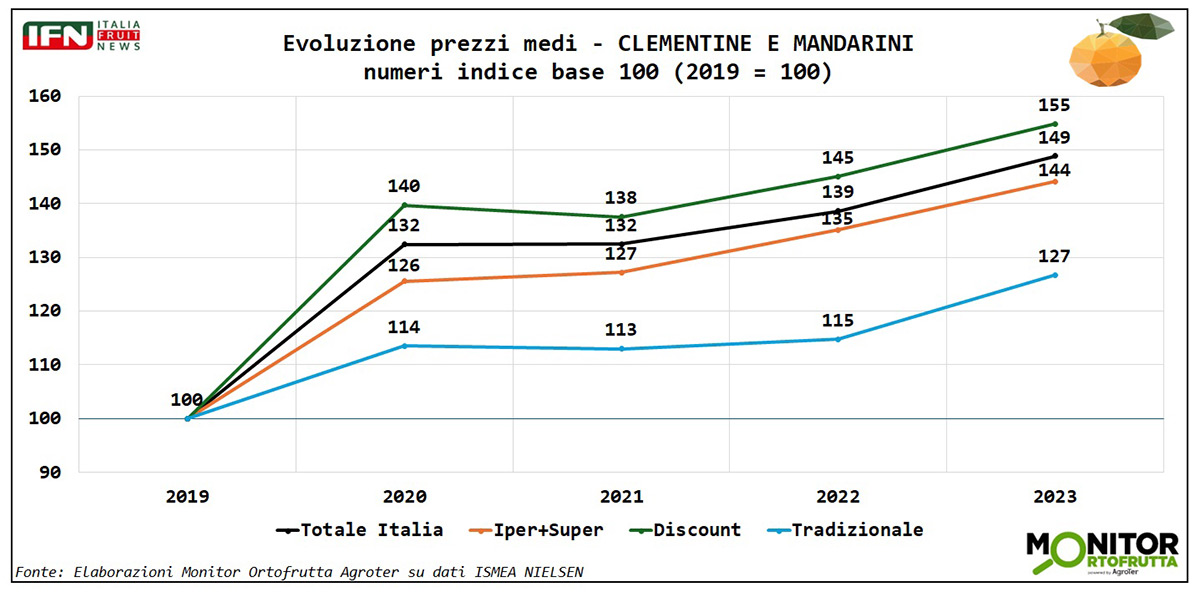

Nel comparto clementine e mandarini i consumi complessivi da cinque anni a questa parte sono stabili (-1%) a differenza dei prezzi che sono in continua ascesa (+49%). Se poi prendiamo in considerazione solo il discount, la progressione è irresistibile, poiché segna +18% nelle quantità e +55% nelle quotazioni.

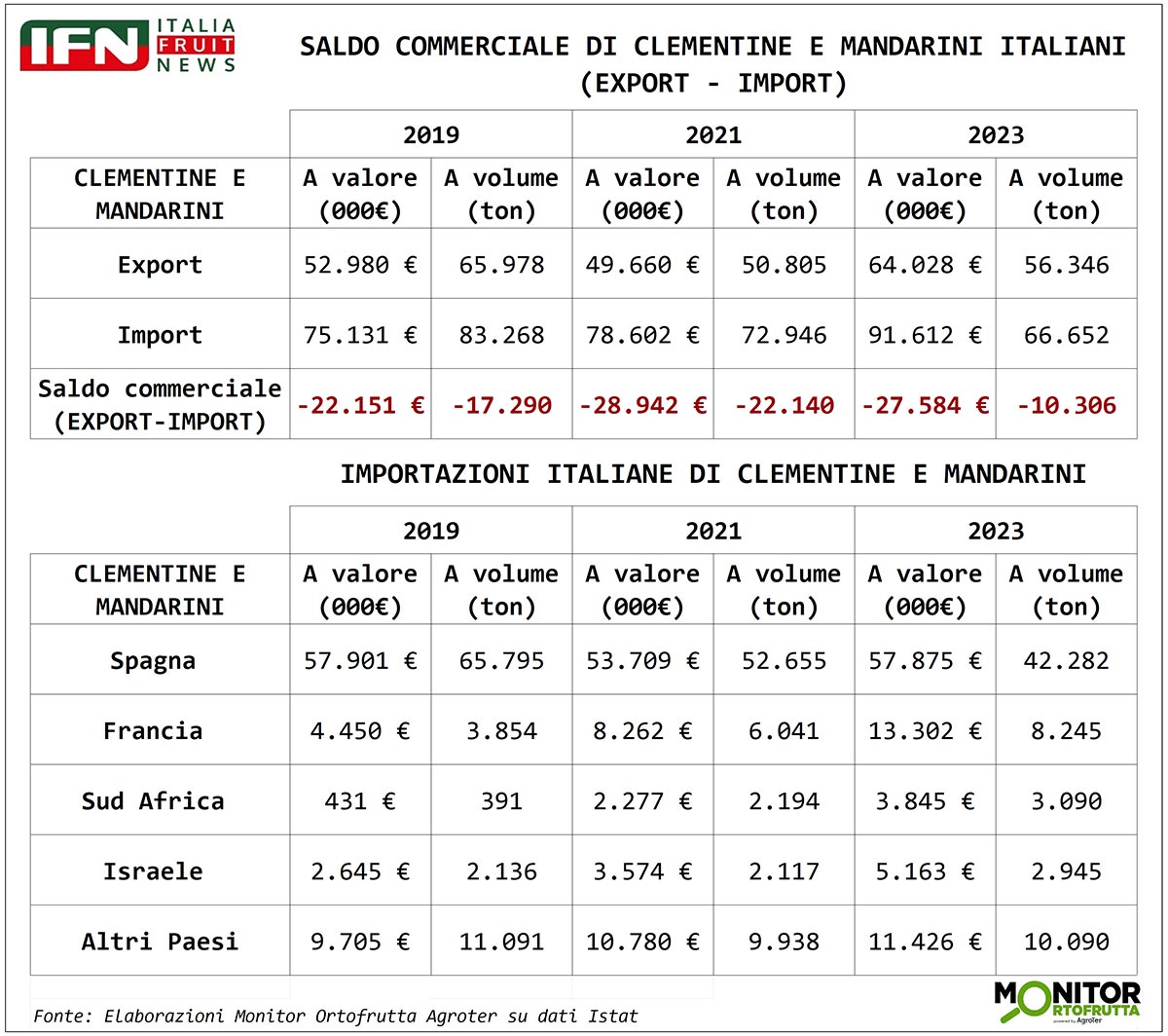

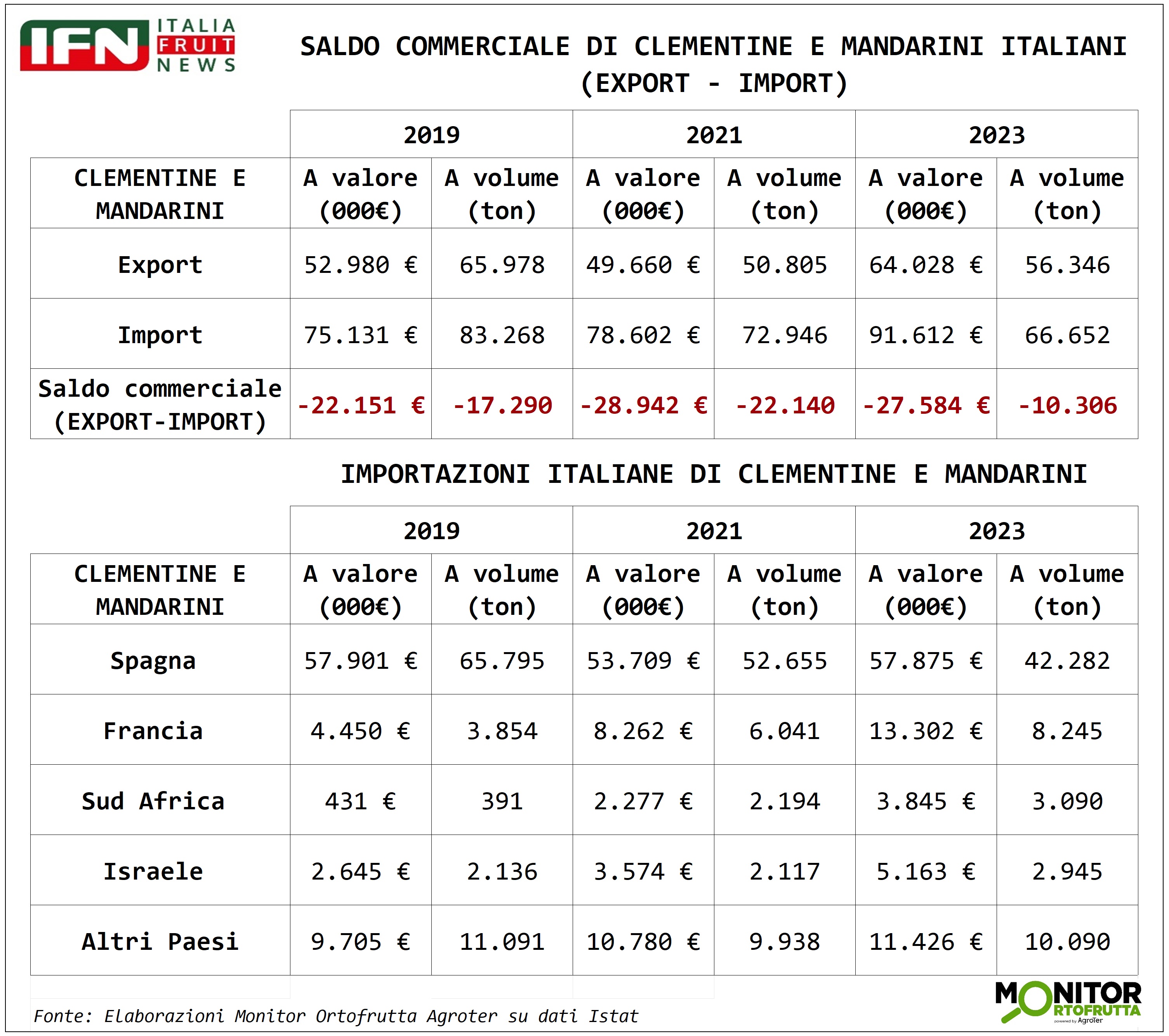

Spostandoci al commercio estero non c’è da essere fieri di una bilancia commerciale costantemente negativa. Un trend che, comunque, non penalizza la produzione italiana che rimane ai vertici mondiali del comparto.

Come promesso nell’approfondimento di ieri sulle arance, oggi è il turno delle clementine e mandarini, che completano così la categoria del mese di IFN a novembre, forte delle analisi del Monitor ortofrutta di Agroter.

Quindi, altra carne al fuoco che “griglieremo” nella diretta di IFN del mese, che andrà in onda il prossimo 14 novembre alle ore 11.00 sui nostri canali social. Non mancate!

Per seguire la diretta Facebook, CLICCA QUI

Per seguire la diretta LinkedIn, CLICCA QUI

Per seguire la diretta Youtube, CLICCA QUI

Dopo queste anticipazioni entriamo nel dettaglio dell’approfondimento.

Italia fra i leader mondiali, ma la bilancia commerciale è in rosso

In Italia la superficie complessiva investita a clementine e mandarini è di poco inferiore a 35 mila ettari, per una produzione media che si aggira fra 700 e 800 mila tonnellate. Con 25-26 mila ettari, le clementine prevalgono nettamente sui mandarini, e sono localizzate prevalentemente in Calabria, che da sola possiede il 65% delle superfici, seguita dalla Puglia con il 20%. Nel mandarino, invece, è la Sicilia a fare la parte del leone, con oltre il 60% delle superfici nazionali.

A livello internazionale, escludendo la Cina, che come spesso accade ha valori fuori scala, l’Italia è nella Top 6, preceduta da Turchia, Spagna, Brasile, Marocco ed Egitto, che detengono dei volumi fra 1 e 2 milioni di tonnellate all’anno.

Fra i Paesi citati, non stupisce che la Spagna, così come nelle arance, sia il principale fornitore straniero dell’Italia, seguita da Francia (che ha una produzione storica in Corsica), Sudafrica (leader del controstagione) e Israele, che può vantare varietà particolarmente apprezzate, come Orri.

Clicca qui per ingrandire la slide

Al di là della bilancia commerciale costantemente negativa sia a valore che a volume, è interessante notare come i volumi importati siano diminuiti, mentre il dato a valore è cresciuto sensibilmente. Quindi, si importa a prezzi decisamente più alti, ed è un trend figlio sicuramente di una diminuzione dell’offerta nei Paesi esteri ma, soprattutto, di un mix varietale orientato verso varietà club di fascia premium (per esempio Nadorcott e Orri), che dominano la scena in particolar modo nel periodo tardivo, fra gennaio e marzo.

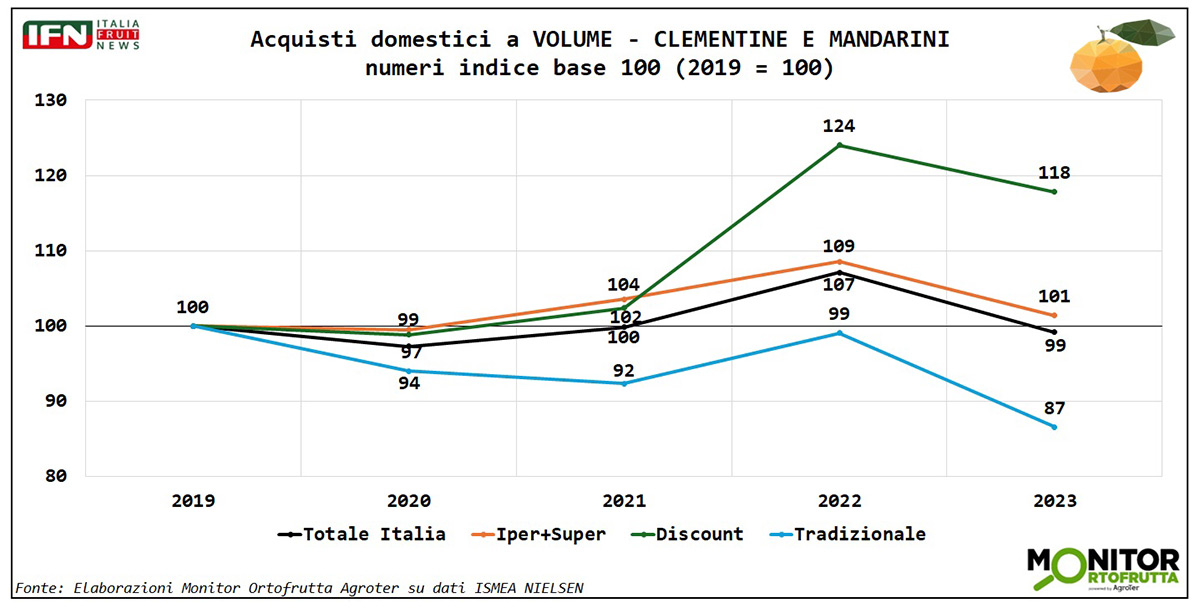

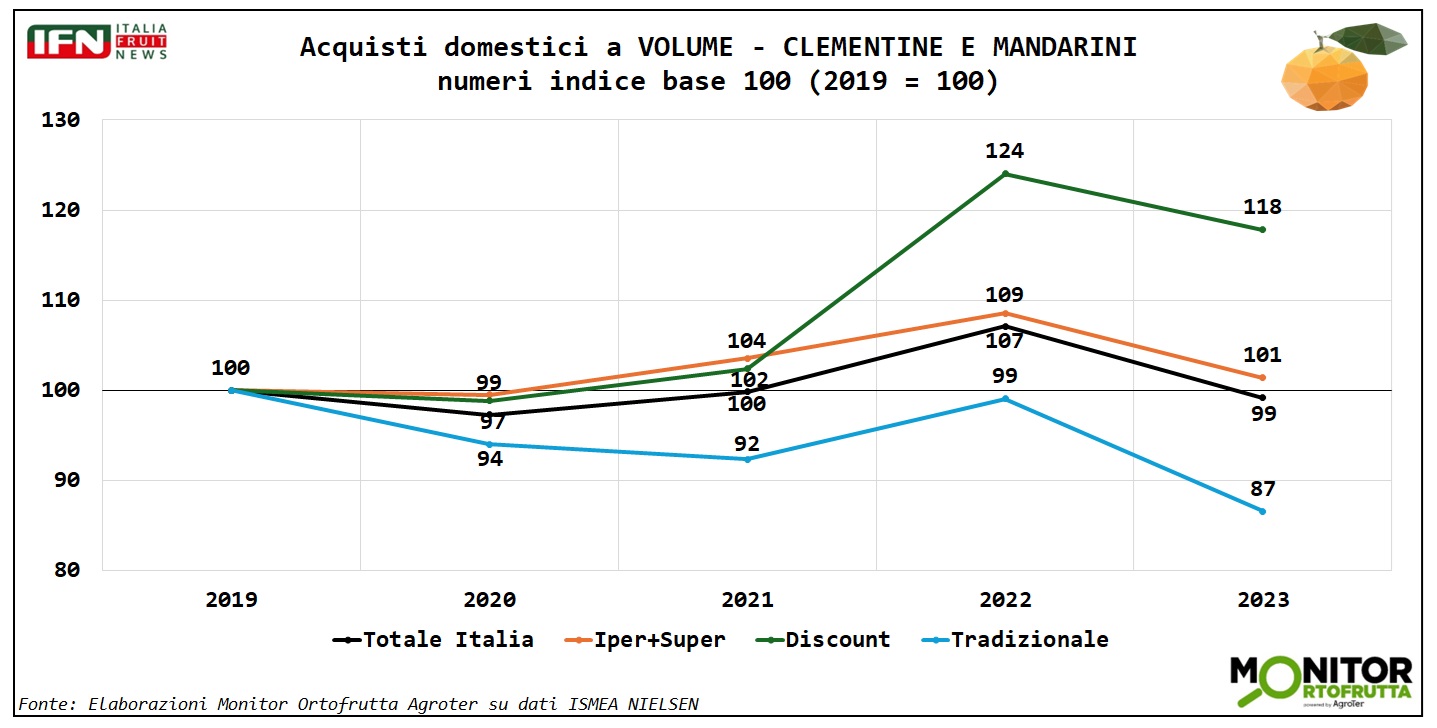

Consumi stabili e prezzi in forte aumento

Gli acquisti domestici a volume degli ultimi 5 anni sono stabili nel complesso, ma mostrano differenze significative in funzione del canale. In particolare, Discount e Dettaglio Tradizionale sono agli antipodi: il primo cresce di ben 18 punti, mentre il secondo è in calo di 13 punti. A metà strada si trovano Iper+Super, che hano visto un picco nel 2022 (+9%) per poi riassestarsi lo scorso anno (+1%).

Clicca qui per ingrandire la slide

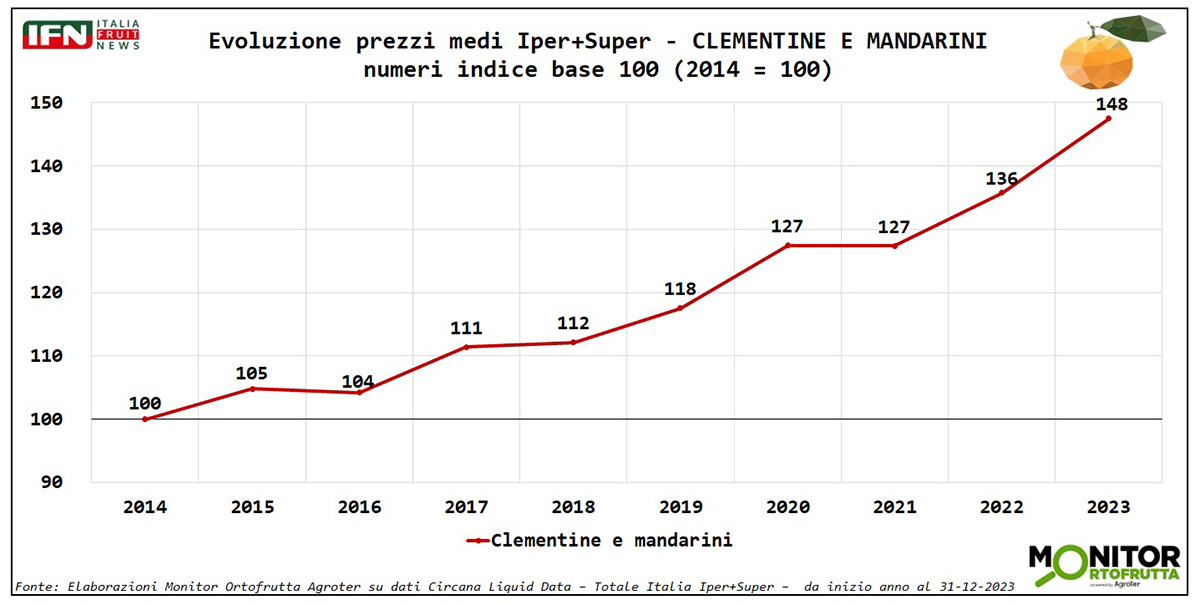

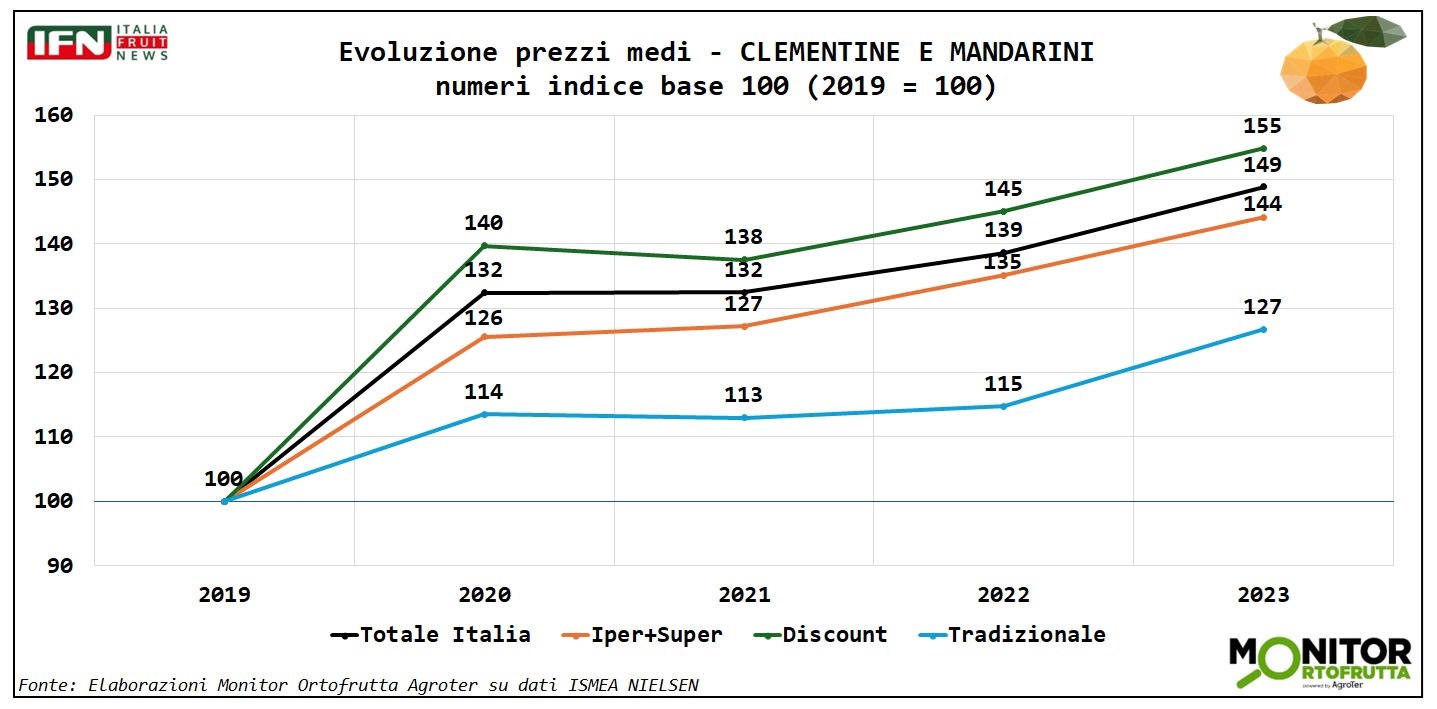

Invece, esaminando il grafico dei prezzi al consumo, si nota una cavalcata del trend negli ultimi 4 anni, guidata dal Discount (+55%), che performa di 6 punti sopra la media e di 11 rispetto al canale Iper+Super.

Clicca qui per ingrandire la slide

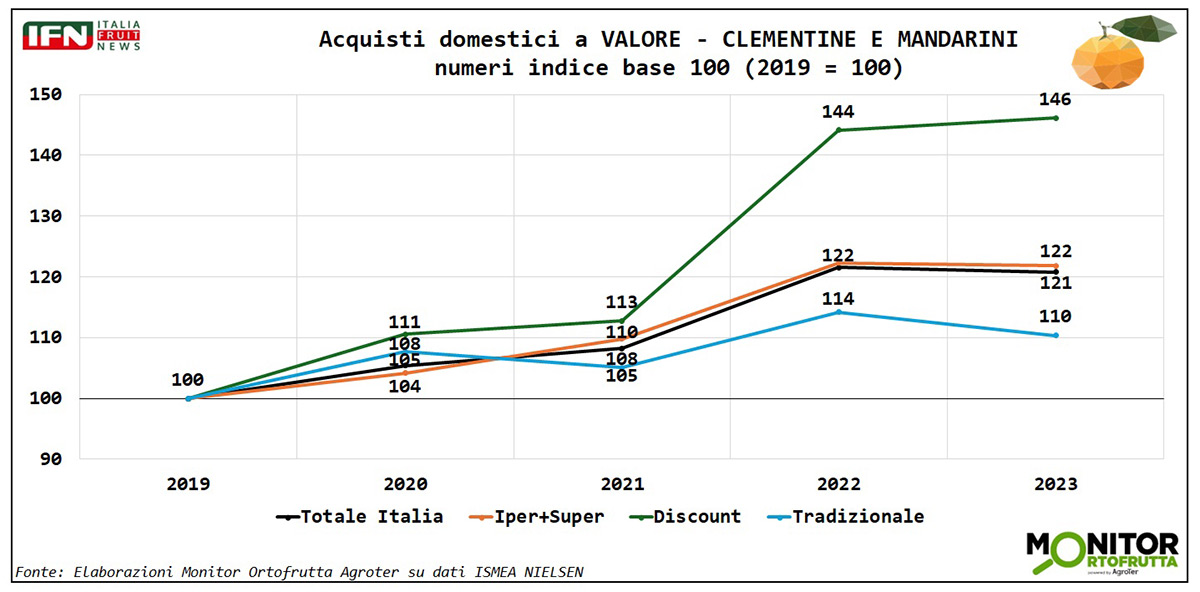

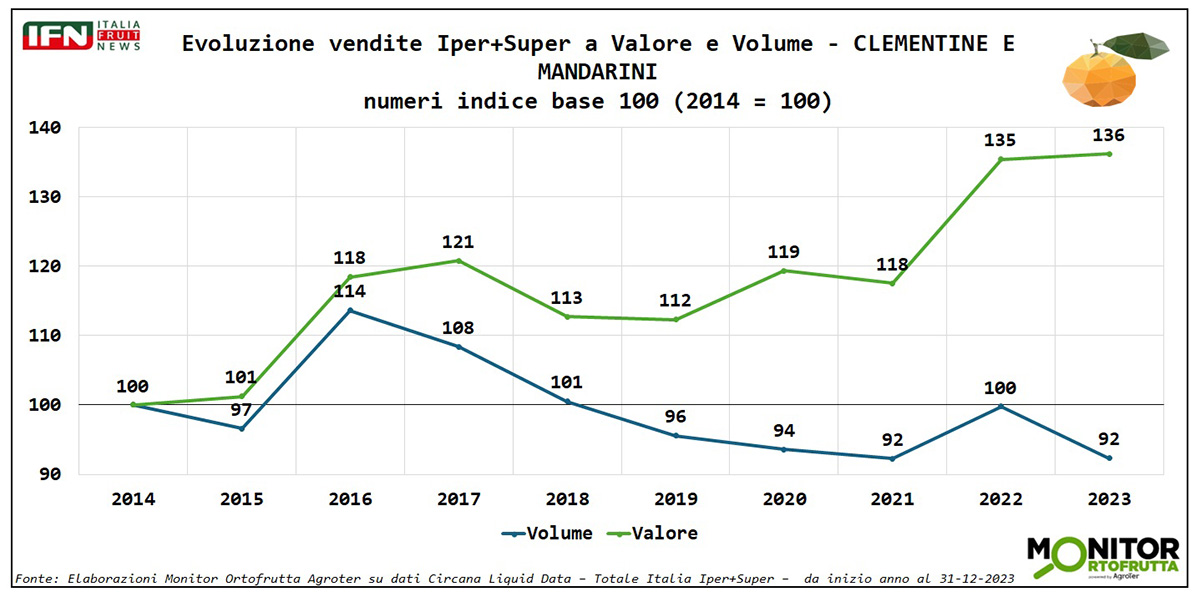

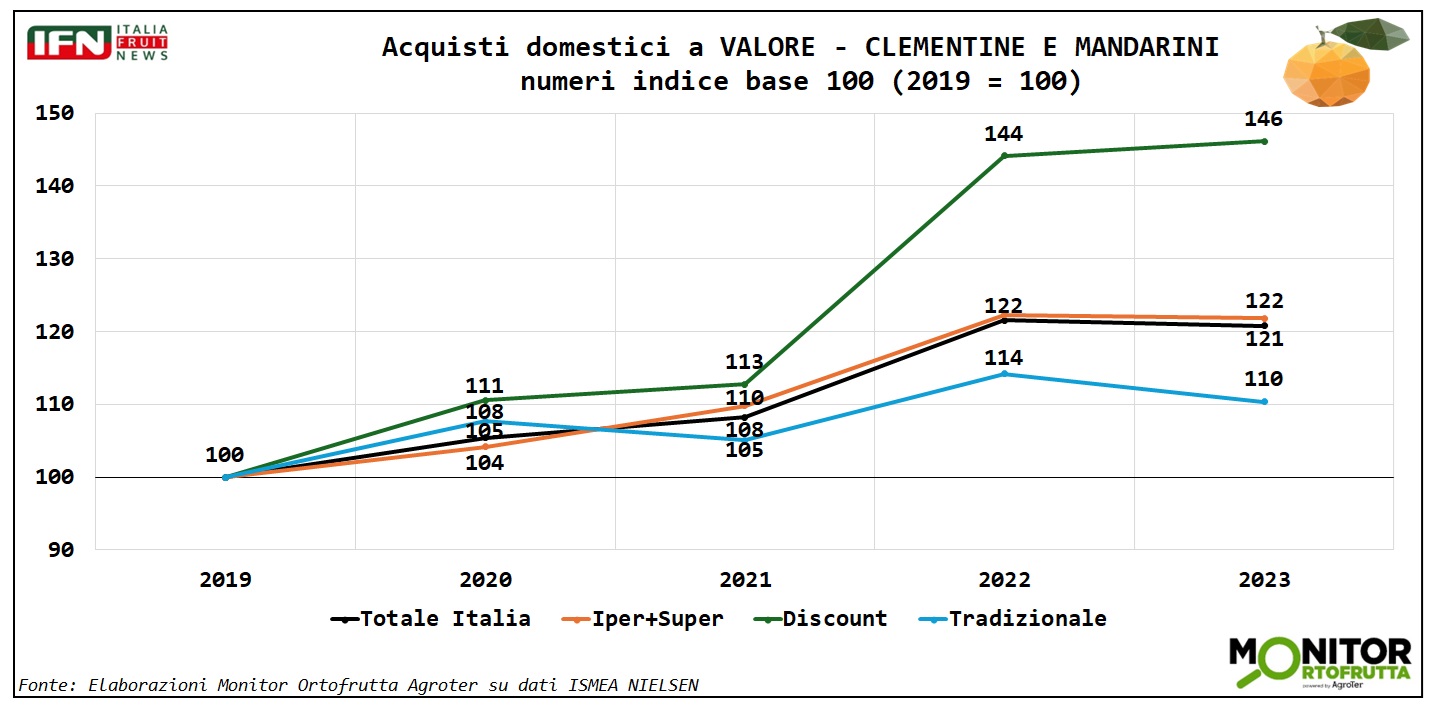

L’analisi a valore certifica la performance dei supermercati essenziali, che staccano la concorrenza di oltre 20 punti, con un boom nell’ultimo biennio.

Clicca qui per ingrandire la slide

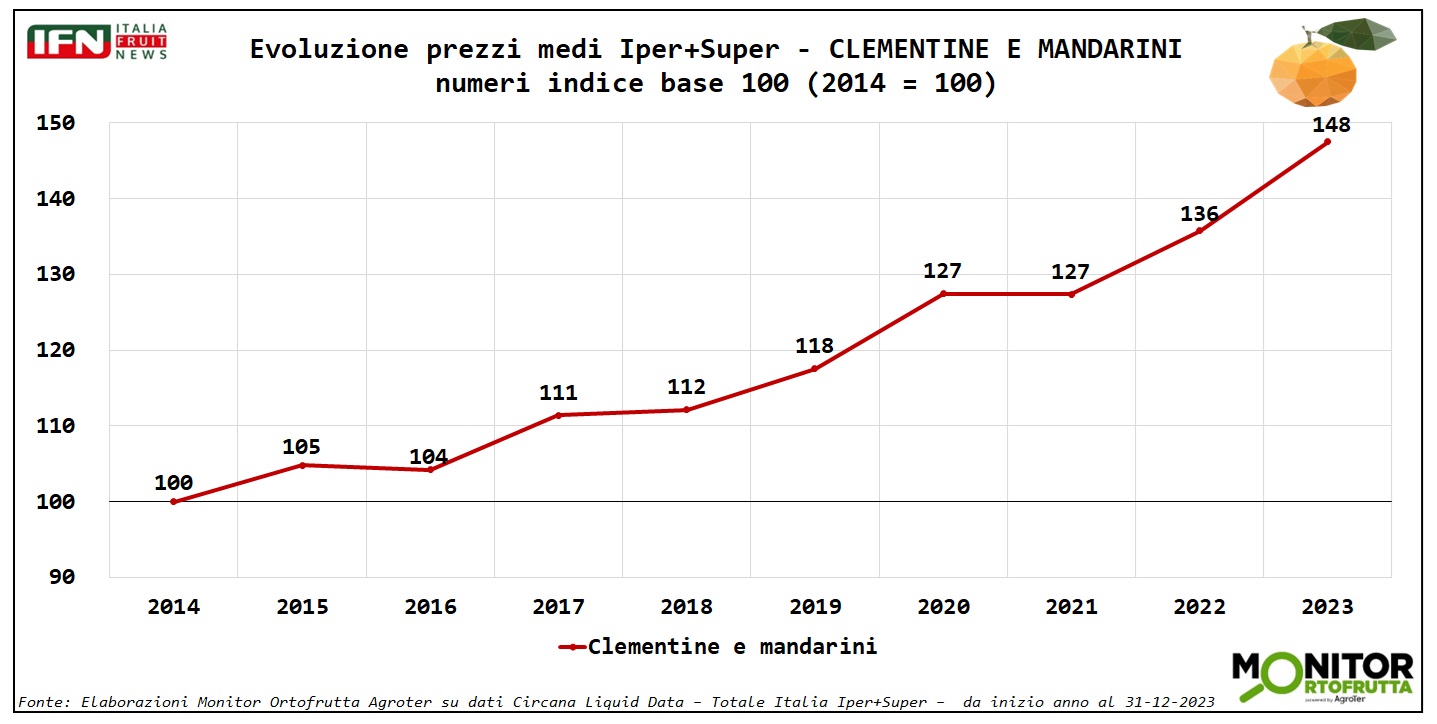

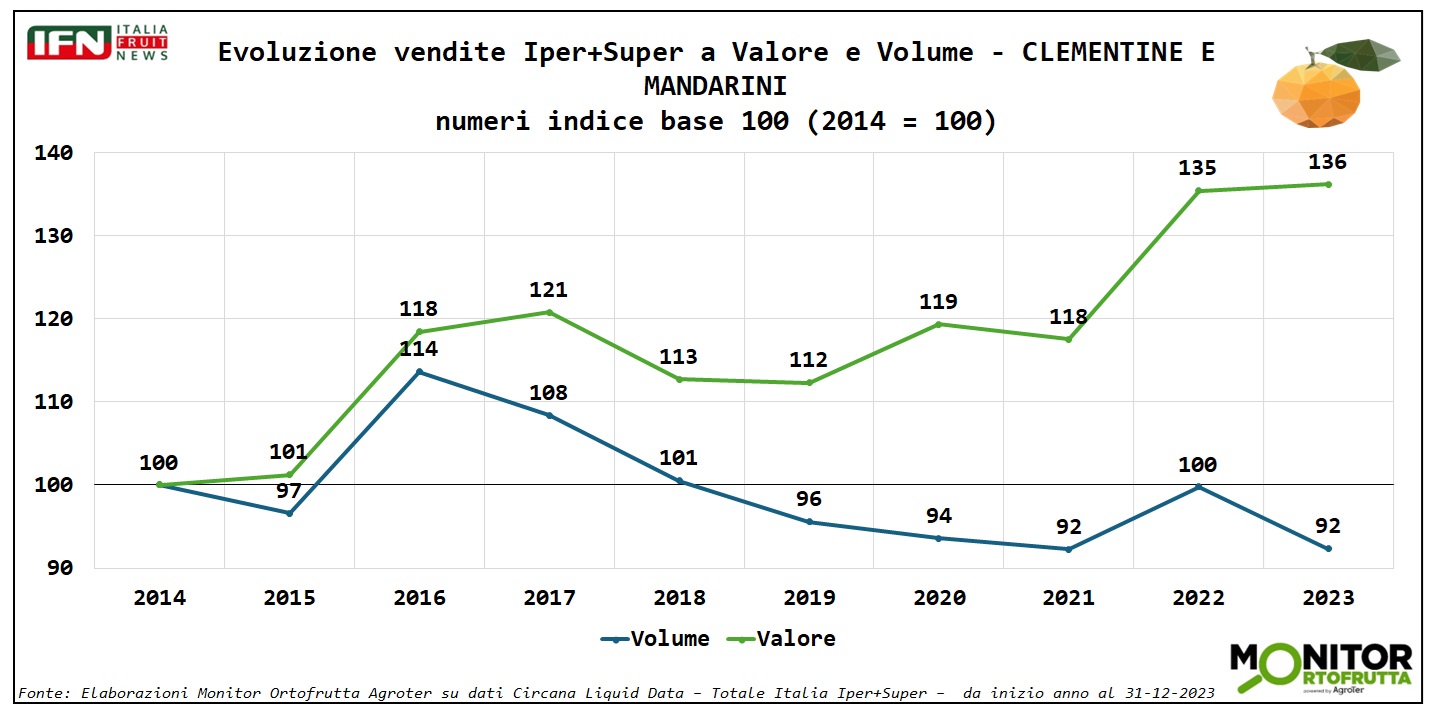

Se estendiamo il periodo di analisi a 10 anni, all’interno del canale Iper+Super, si nota come la spezzata relativa al prezzo medio al consumo sia costantemente cresciuta nel corso degli anni, fino a toccare quasi la soglia dei 50 punti percentuali.

Questo trend ha causato una progressiva diminuzione dei consumi, a partire dal 2018 in avanti – fatto salvo l’anomalia del 2022 - dove i consumi si sono rialzati.

Clicca qui per ingrandire la slide

Clicca qui per ingrandire la slide

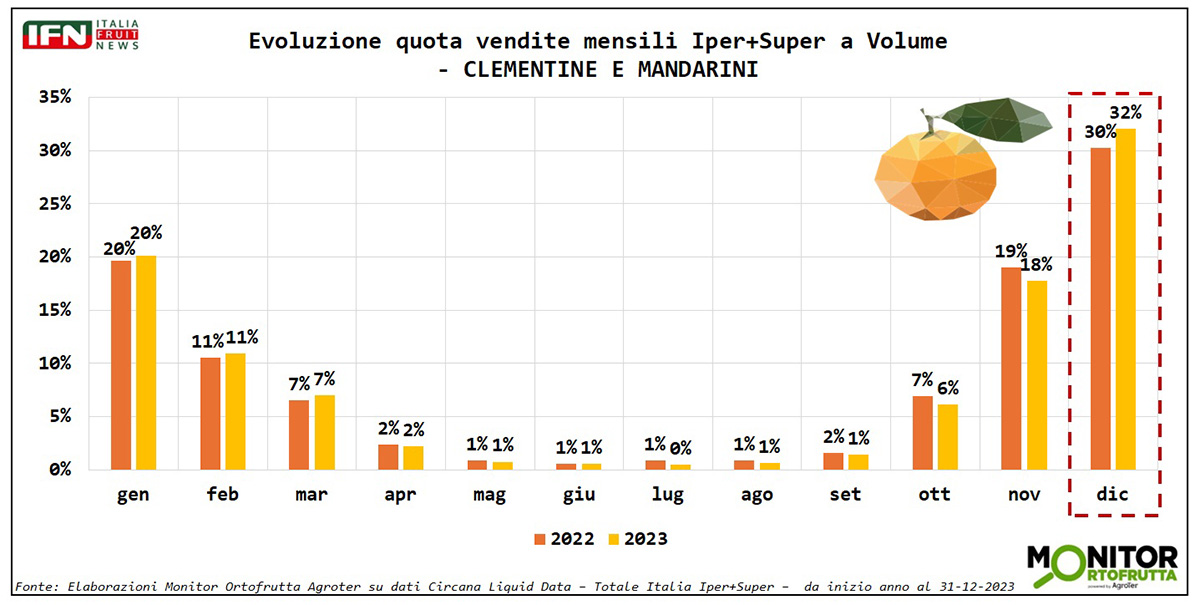

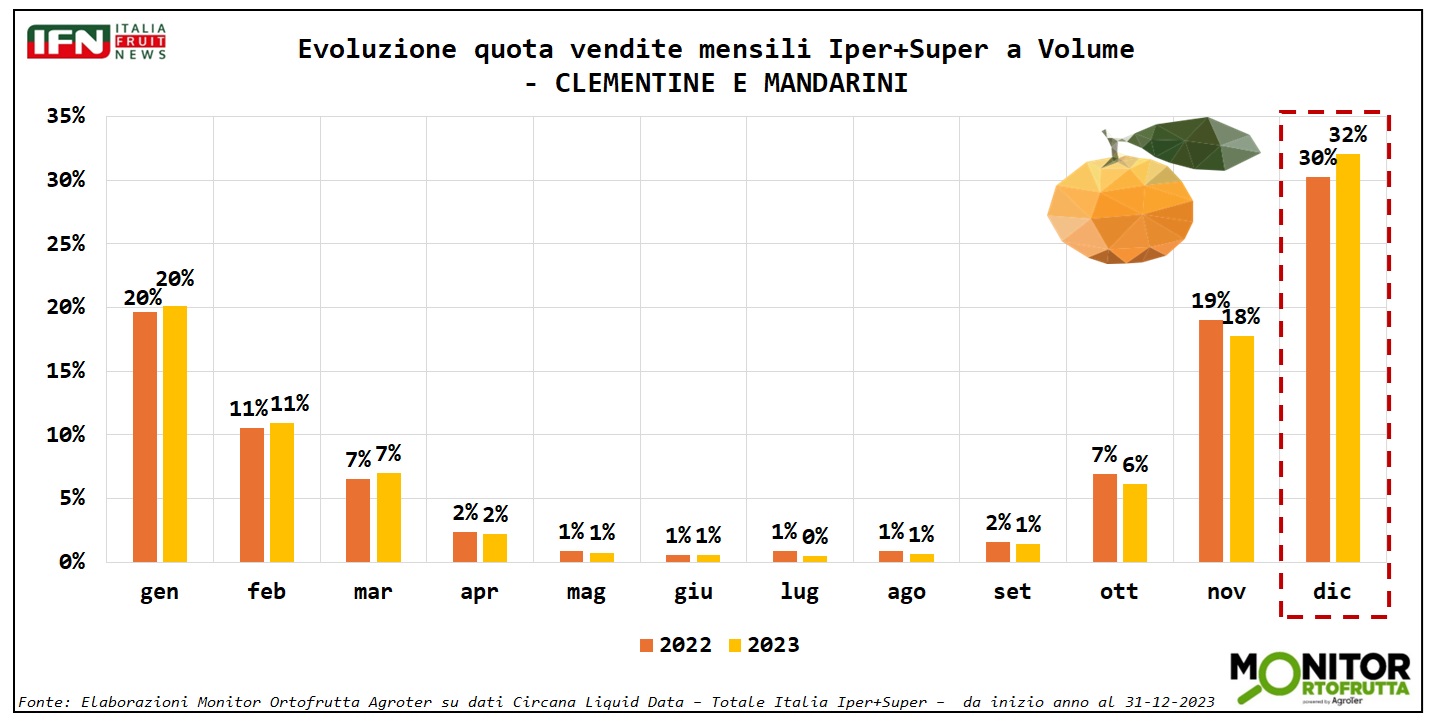

Dicembre vale 1/3 delle vendite

Concludiamo l’analisi con la stagionalità della categoria durante il corso dell’anno, grazie alle vendite mensili del canale Iper+Super che evidenziano una concentrazione dei volumi nel mese di dicembre che da solo vale 1/3 del totale.

Clicca qui per ingrandire la slide

Il resto della campagna si dipana fra ottobre e marzo e per il resto dell’anno le vendite sono sostanzialmente risibili, evidenziando così una spiccata stagionalità.

Provando a tirare le somme si nota un comparto che “tiene” sul fronte dei consumi, soprattutto se si considera l’impennata dei prezzi. Certamente l’introduzione di nuove varietà club, che hanno alzato l’asticella della qualità è stata sicuramente un fattore importante, ma non dimentichiamo come queste innovazioni varietali provengano quasi esclusivamente oltreconfine.

Sul ruolo che potrà avere l’Italia in questa partita ne parleremo durante la diretta IFN di giovedì prossimo con i protagonisti della produzione e della ditribuzione che trovate qui sotto. (gc)

Il meglio di IFN

Consumi in calo? Arriva il “Prezzo Soglia” di Tosano

La catena veneta abbassa i prezzi del 10% se il cliente aumenta gli acquisti

L’iniziativa è attiva solo per i prodotti ortofrutticoli di IV e V gamma

Il meglio di IFN

Il paradosso dell'acqua in Sicilia: alluvioni devastanti e invasi vuoti

Il cambiamento climatico viene accentuato dall’incuria dell’uomo

In poche ore oltre 500 mm di pioggia ma agricoltura e città sono in crisi idrica

Il meglio di IFN

Frutti di bosco: grande potenziale inespresso

Si può osare di più a livello di assortimenti e spazi

Le rilevazioni su sei insegne a Reggio Emilia evidenziano prudenza da parte dei retailer

Il meglio di IFN

Angurie: i consumi hanno tenuto ma con prezzi in calo

Bene il Sud Italia, più in difficoltà il Nord a causa del meteo

Si conferma la crescita del segmento seedless e del prodotto servizio

Il meglio di IFN

Clementine: occorre migliorare la gestione delle nuove varietà club

La campagna è partita in netto anticipo rispetto alla norma con vendite interessanti

La distribuzione suggerisce di puntare su promozione e comunicazione per incentivare i consumi

Il meglio di IFN

L’organizzazione dei dati per dare utilità all’AI in Driscoll’s

L’esperienza di Fresh4cast nello sviluppo del demand sensing a SF&V 2024

La granularità del dato base per l’uso di tecniche di machine learning

Il meglio di IFN

La frutta estiva risolleva le esportazioni

Ad agosto la bilancia commerciale, almeno a valore, torna positiva con un avanzo di oltre 70 milioni

Angurie e pesche/nettarine guidano le vendite italiane oltreconfine

Il meglio di IFN

Buona partenza a ottobre per le clementine

Week 44: il calendario affossa le vendite di ortofrutta LCC (-3%)

Prezzo medio mix ancora in crescita (+6%)

Il meglio di IFN

Arance rosse: quest’anno si parte in ritardo e con meno prodotto

Guai a deludere il consumatore, perché solo la pigmentazione (durante tutta la stagione) può risollevare i consumi

Siccità e manodopera sono i due spauracchi a livello produttivo

Il meglio di IFN

Incubo cimice asiatica: dalle pere venete ai noccioleti della Tuscia

Danni economici ingenti anche sui frutti destinati all’industria

Intanto nel Lazio è stato istituito un tavolo di crisi permanente sulla nocciola

Il meglio di IFN

Consumi di frutta stabili ma il freddo potrebbe fungere da volano

Francesco Volpato (Nord Est Mercati): «Agrumi, pomacee e kiwi, si entra nel vivo»

Foto e quotazioni dal mercato di Treviso

Il meglio di IFN

Ottobre: -1,2% a volume, prezzo medio mix in forte crescita (+6,7%)

Nei consumi tiene solo la verdura, nonostante prezzi in impennata

Nel progressivo da gennaio, però, i dati complessivi sono positivi

Il meglio di IFN

Castanicoltura, la muffa rovina le ultime settimane di raccolta

Il fitopatologo Sigfrido Bedeschi: «La pioggia costante non ha lasciato scampo»

Il punto dall’ingrosso con Aurelio Baccini di Primizie Express

Il meglio di IFN

Il Mediterraneo ribolle: le catastrofi un’inevitabile conseguenza

Il Mare Nostrum si riscalda più velocemente di tutti gli altri del 20%

Gli esperti delineano un quadro preoccupante

Il meglio di IFN

"Sarò il presidente più agricoltore della storia", parola di Donald Trump

Grande attenzione al Buy American e Hire American

Le risposte al questionario dell'American Farm Bureau Federation

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}