Il meglio di IFN

Patate: i prezzi al consumo volano, ma i volumi non diminuiscono

Nel 2023, “tonfo” per la produzione nazionale. Ne approfitta l’import che tocca nuovi record

La patata nell’immaginario collettivo è ritenuto un prodotto “povero”, termine utilizzato in modo improprio per evidenziare come sia alla base della nostra alimentazione. Su questa abbiamo già scritto in tempi non sospetti (clicca qui per approfondire). E, infatti, i dati analizzati dal Monitor Ortofrutta di Agroter dicono l’esatto contrario: una crescita dei prezzi di oltre 60 punti percentuali nell’arco di 10 anni nel canale Iper+Super. Con un trend del genere ci si aspetterebbe un calo dei volumi, invece, seppur fra alti e bassi, questi ultimi sono sostanzialmente stabili.

Tasto dolente, almeno per i produttori, sono le importazioni, che segnano un nuovo record nell’anno appena trascorso e sono figlie di una produzione nazionale in difficoltà, in particolare negli areali del Nord Italia, a causa delle ben note problematiche fitosanitarie (Elateridi in primis).

Sono queste, in sintesi, le evidenze del settore pataticolo che approfondiremo nelle prossime righe della consueta rubrica “La categoria del mese”.

Produzione: Emilia-Romagna pecora nera; stabili le altre regioni

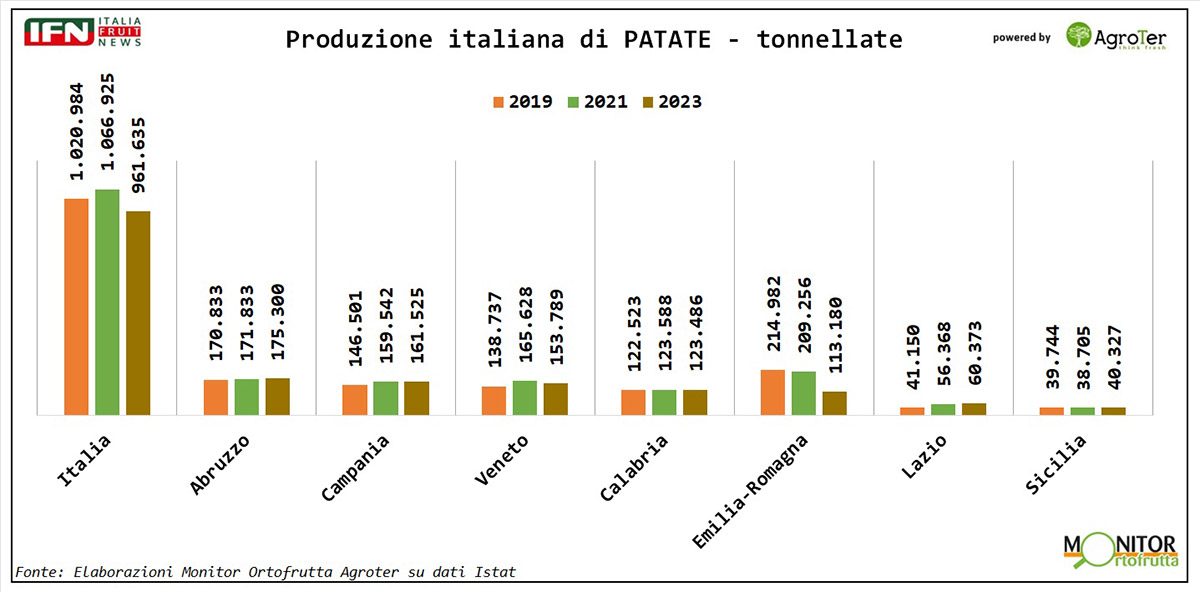

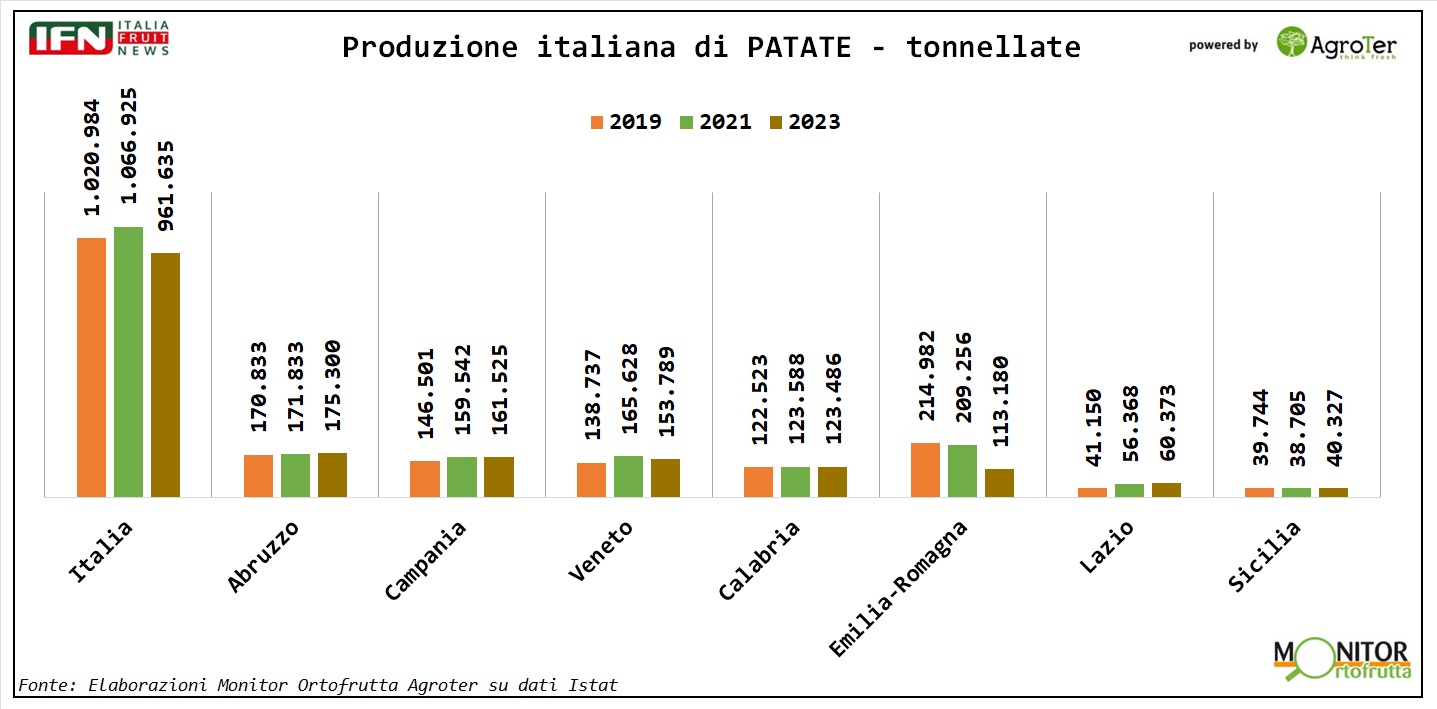

Negli ultimi 5 anni la produzione di patate (comprese le novelle ed escludendo quelle dolci) si è assestata in Italia su poco più di 1 milione di tonnellate all’anno, a parte il 2023, dove i raccolti sono scesi sotto questa soglia, fermandosi a 960 mila tonnellate. Analizzando i dati delle principali regioni pataticole, è lampante come il principale colpevole sia l’Emilia-Romagna, che, nel quinquiennio considerato, ha perso ben 100 mila tonnellate e oltre 1.000 ettari (sui 5 mila di partenza). Senza dubbio l’alluvione ci ha messo del suo, perché ha ritardato le semine, ma è altrettanto vero che lo spauracchio degli elateridi - detti volgarmente ferretti - è ben impresso fra i produttori, che limitano il più possibile le superfici dedicate a questa coltura. Vedremo se il 2024 proseguirà su questa linea.

Clicca qui per ingrandire la slide.

Prima delle crisi del ferretto, l’Emilia-Romagna svettava a livello nazionale, mentre adesso, con 175 mila tonnellate, primeggia l’Abruzzo, seguito a breve distanza da Campania, Veneto e Calabria. Chiudono la graduatoria Lazio e Sicilia con, rispettivamente, 60 e 40 mila tonnellate raccolte nell’ultimo anno.

{kind=link}

Import: un 2023 da record. Attenzione all’Egitto

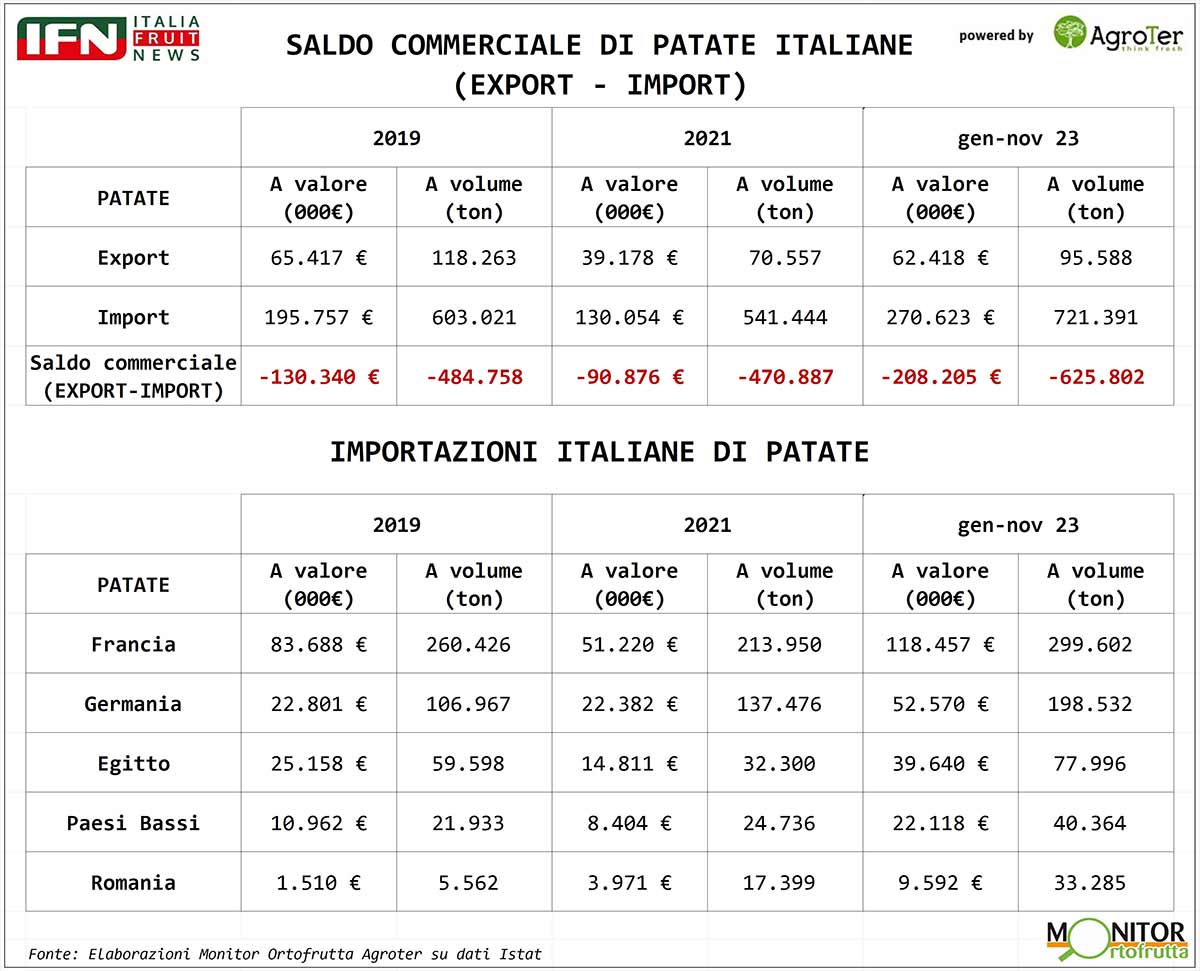

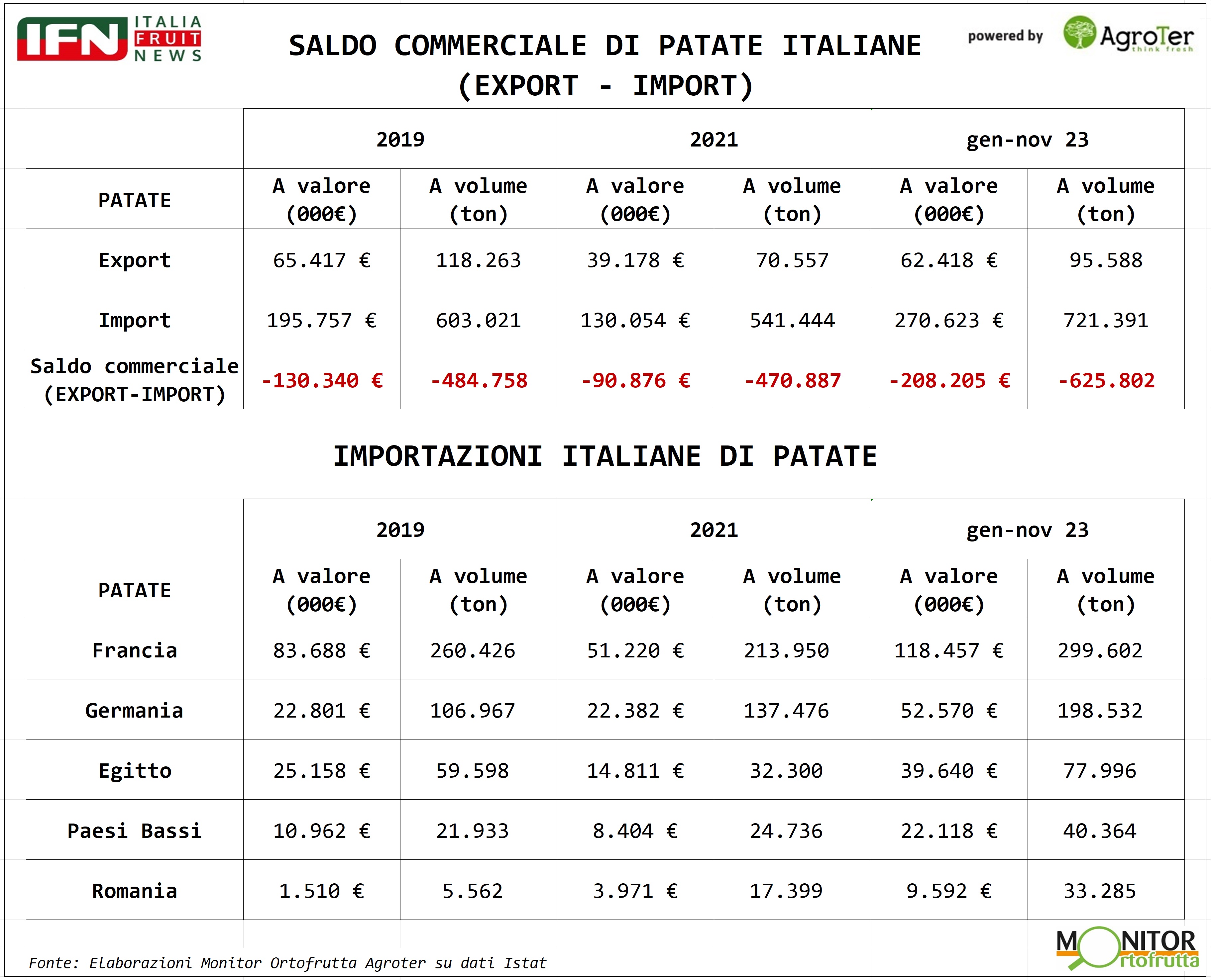

Come spesso accade, a un calo dell’offerta nazionale corrisponde un aumento delle importazioni dall’estero per bilanciare la carenza di volumi, ed è esattamente ciò che è successo l’anno scorso per le patate. Nonostante non sia ancora disponibile il dato del mese di dicembre, il 2023 è già l’anno record sul fronte delle importazioni, che hanno superato la soglia di 700 mila tonnellate e si avvicinano a 300 milioni di euro.

Clicca qui per ingrandire la slide.

Dalla disamina dei principali Paesi fornitori, spicca la Francia, che da sola vale il 40% delle importazioni complessive, seguita da Germania, Egitto, Paesi Bassi e Romania. È risaputo che i Paesi dell’Europa Centrale sono fra i Principali produttori a livello mondiale, con un output da 6 a 10 volte superiore rispetto all’Italia, e storicamente hanno sempre esportato grandi quantità nel nostro Paese. Al di fuori dell’Ue, si segnala la crescita dell’Egitto, che è diventato a tutti gli effetti il terzo Paese più importante come fornitore di patate.

{kind=link}

Consumi: prezzi alle stelle, ma i volumi tengono

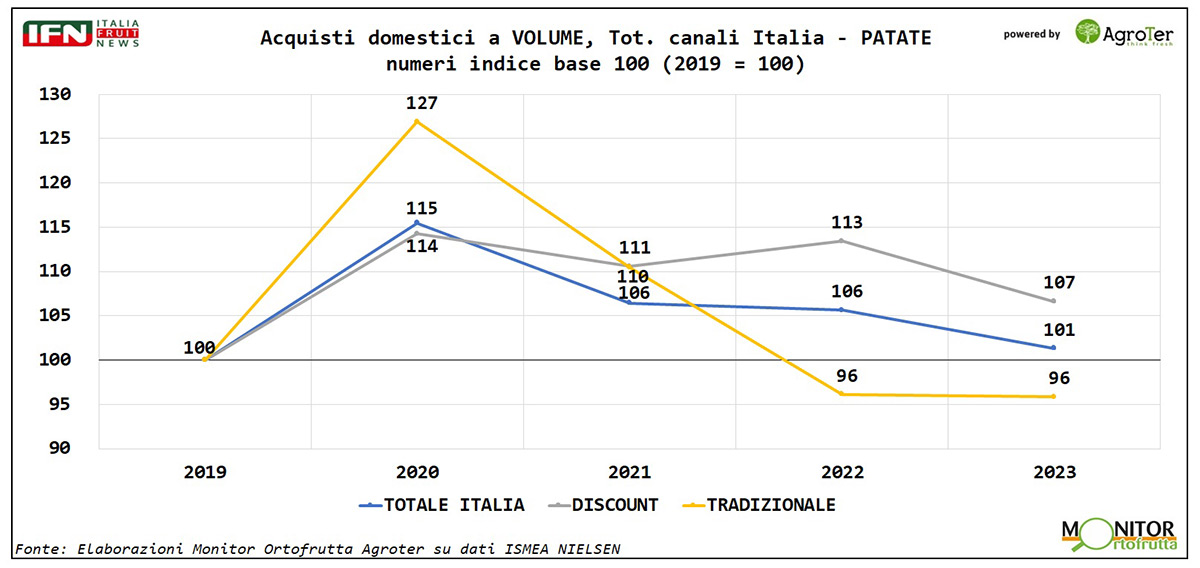

Attraverso le elaborazioni del Monitor Ortofrutta di Agroter su dati Ismea-Nielsen è possibile osservare l’andamento dei principali canali di vendita per gli acquisti domestici dal 2019 al 2023. Cominciamo con le vendite in complesso e sui due canali più polarizzati, discount e tradizionale, per poi passare a iper e super.

Clicca qui per ingrandire la slide.

A volume è evidente il boom delle vendite nel periodo Covid (annata 2020) su tutti i canali, in particolar modo il tradizionale, che si è poi ridimensionato nell’ultimo biennio. Sempre bene, invece, i discount, che mostrano performance costantemente sopra la media nazionale. In generale i volumi sono sempre al di sopra dell’anno di riferimento, anche se di poco, come nel caso dell’anno passato.

{kind=link}

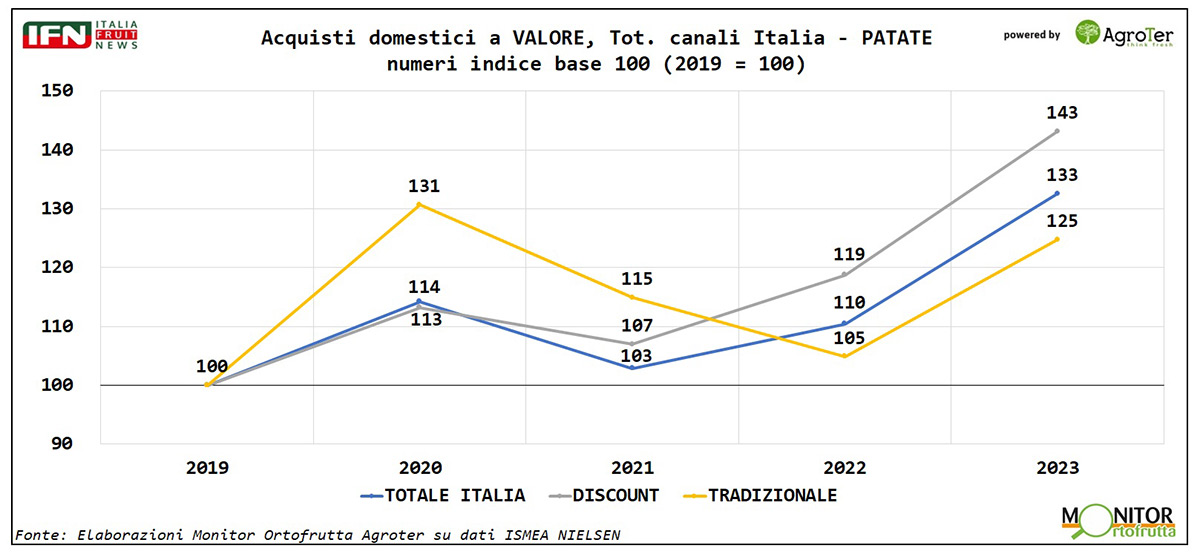

,Clicca qui per ingrandire la slide.

Per quanto riguarda i dati a valore, si nota l’exploit del 2023 con una crescita di 33 punti fra tutti i canali, fra i quali svetta il discount, che sfonda il 40% di incremento. Questo trend, chiaramente influenzato da prezzi molto alti, spiega la flessione a volume del 2023, ma - il fatto che non ci sia stato un crollo nella quantità vendute - testimonia come il consumatore non sia intimorito dai rincari e sia confermata la rigidità della domanda al prezzo nei beni primari.

{kind=link}

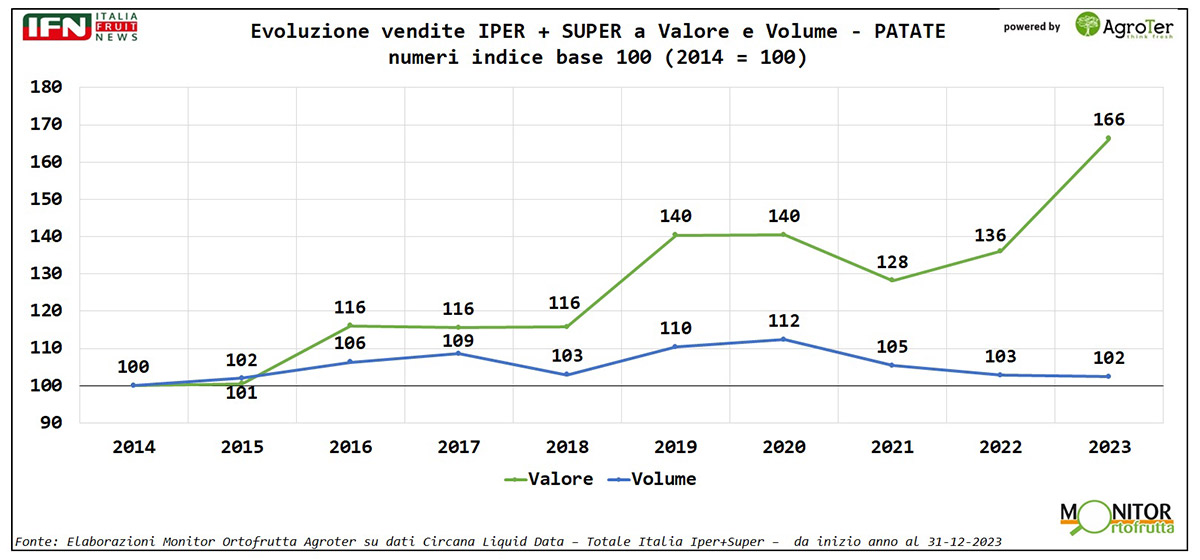

Questa analisi è ulteriormente confermata dai dati di ipermercati e supermercati, dove possiamo prendere in considerazione un periodo ancora più ampio, che va dal 2014 al 2023.

Clicca qui per ingrandire la slide.

Notiamo, infatti, come i volumi siano pressochè costanti, a parte il biennio del Covid, mentre a valore c’è stato un boom, in particolar modo nell’ultimo anno, per i motivi che ben sappiamo. In ogni caso è, già dal 2019 che l’aumento a valore è decisamente più che proporzionale rispetto a quello a volume.

{kind=link}

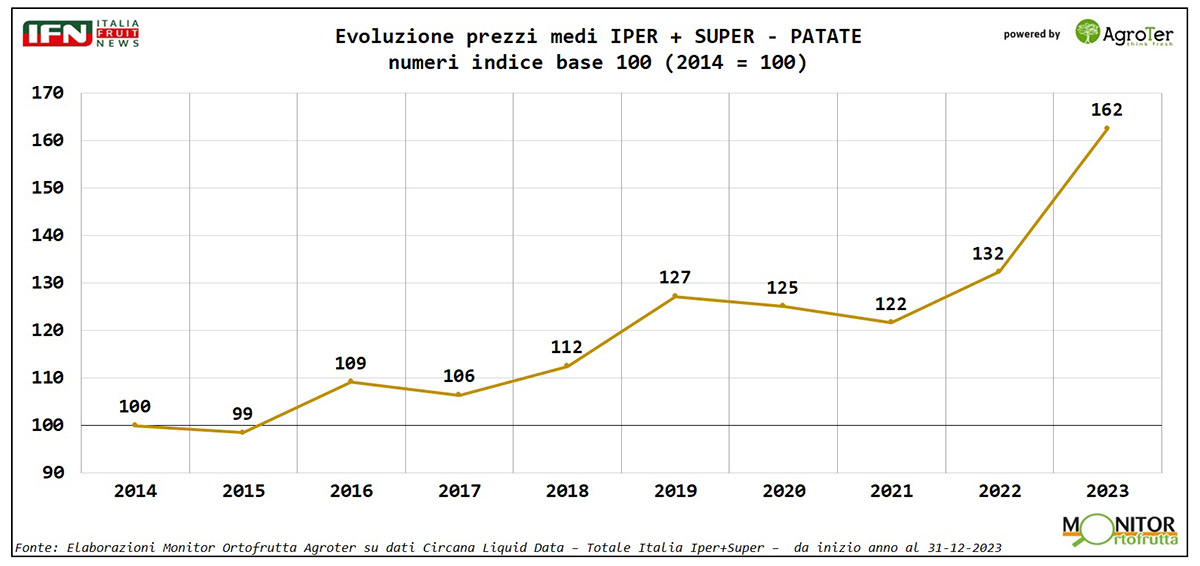

Clicca qui per ingrandire la slide.

In sostanza, come si evince dal grafico dei prezzi medi, le quotazioni sono gradualmente cresciute; a partire dal 2016 nell’ordine di circa 10 punti percentuali, per poi schizzare a 25 punti con il Covid e senza più tornare indietro. Anzi, nell’ultimo anno c’è stato un vero e proprio exploit, con i prezzi che sono aumentati del 60% rispetto a 10 anni fa. È chiaro ed evidente che l’effetto “campagna” ha influenzato i valori in campo, soprattutto l’anno scorso, ma è altrettanto vero che i volumi non calano nonostante l’aumento dei prezzi. Quindi, il consumatore è disposto ad accettare anche incrementi significativi per un prodotto di base come le patate. La domanda però è solo effetto rigidità o l’offerta ha innalzato l’asticella della proposta? Oppure entrambe le cose? (am)

{kind=link}

Il meglio di IFN

ChatGPT a Speciale Frutta & Verdura 2024

Il famoso chatbot alla 25esima edizione dell’evento Mark Up e IFN

Ci aiuterà a svelare i segreti dell’Intelligenza Artificiale nelle sue diverse espressioni

Il meglio di IFN

Ecco come sarà il meleto fra 20 anni

Digitalizzazione, automazione e robotica stanno prendendo il sopravvento

A livello mondiale si stanno moltiplicando le esperienze e gli studi in questo ambito

Il meglio di IFN

Interpoma a tutta… mela!

Grande affluenza durante il primo giorno di Fiera

Tanta voglia di confrontarsi e trovare soluzioni alle criticità del comparto

Il meglio di IFN

Week 45: +6% per l’ortofrutta LCC, ma volumi in stallo

Pere in crescita a ottobre e novembre, meglio anche del 2022

Supermercato e libero servizio con volumi in crescita, arrancano ipermercato e discount

Il meglio di IFN

Consumi in calo? Arriva il “Prezzo Soglia” di Tosano

La catena veneta abbassa i prezzi del 10% se il cliente aumenta gli acquisti

L’iniziativa è attiva solo per i prodotti ortofrutticoli di IV e V gamma

Il meglio di IFN

Il paradosso dell'acqua in Sicilia: alluvioni devastanti e invasi vuoti

Il cambiamento climatico viene accentuato dall’incuria dell’uomo

In poche ore oltre 500 mm di pioggia ma agricoltura e città sono in crisi idrica

Il meglio di IFN

Frutti di bosco: grande potenziale inespresso

Si può osare di più a livello di assortimenti e spazi

Le rilevazioni su sei insegne a Reggio Emilia evidenziano prudenza da parte dei retailer

Il meglio di IFN

Angurie: i consumi hanno tenuto ma con prezzi in calo

Bene il Sud Italia, più in difficoltà il Nord a causa del meteo

Si conferma la crescita del segmento seedless e del prodotto servizio

Il meglio di IFN

Clementine: occorre migliorare la gestione delle nuove varietà club

La campagna è partita in netto anticipo rispetto alla norma con vendite interessanti

La distribuzione suggerisce di puntare su promozione e comunicazione per incentivare i consumi

Il meglio di IFN

L’organizzazione dei dati per dare utilità all’AI in Driscoll’s

L’esperienza di Fresh4cast nello sviluppo del demand sensing a SF&V 2024

La granularità del dato base per l’uso di tecniche di machine learning

Il meglio di IFN

La frutta estiva risolleva le esportazioni

Ad agosto la bilancia commerciale, almeno a valore, torna positiva con un avanzo di oltre 70 milioni

Angurie e pesche/nettarine guidano le vendite italiane oltreconfine

Il meglio di IFN

Buona partenza a ottobre per le clementine

Week 44: il calendario affossa le vendite di ortofrutta LCC (-3%)

Prezzo medio mix ancora in crescita (+6%)

Il meglio di IFN

Arance rosse: quest’anno si parte in ritardo e con meno prodotto

Guai a deludere il consumatore, perché solo la pigmentazione (durante tutta la stagione) può risollevare i consumi

Siccità e manodopera sono i due spauracchi a livello produttivo

Il meglio di IFN

Incubo cimice asiatica: dalle pere venete ai noccioleti della Tuscia

Danni economici ingenti anche sui frutti destinati all’industria

Intanto nel Lazio è stato istituito un tavolo di crisi permanente sulla nocciola

Il meglio di IFN

Consumi di frutta stabili ma il freddo potrebbe fungere da volano

Francesco Volpato (Nord Est Mercati): «Agrumi, pomacee e kiwi, si entra nel vivo»

Foto e quotazioni dal mercato di Treviso