Monitor

Eurospin conquista il Centro Italia

I reparti freschi driver dello sviluppo

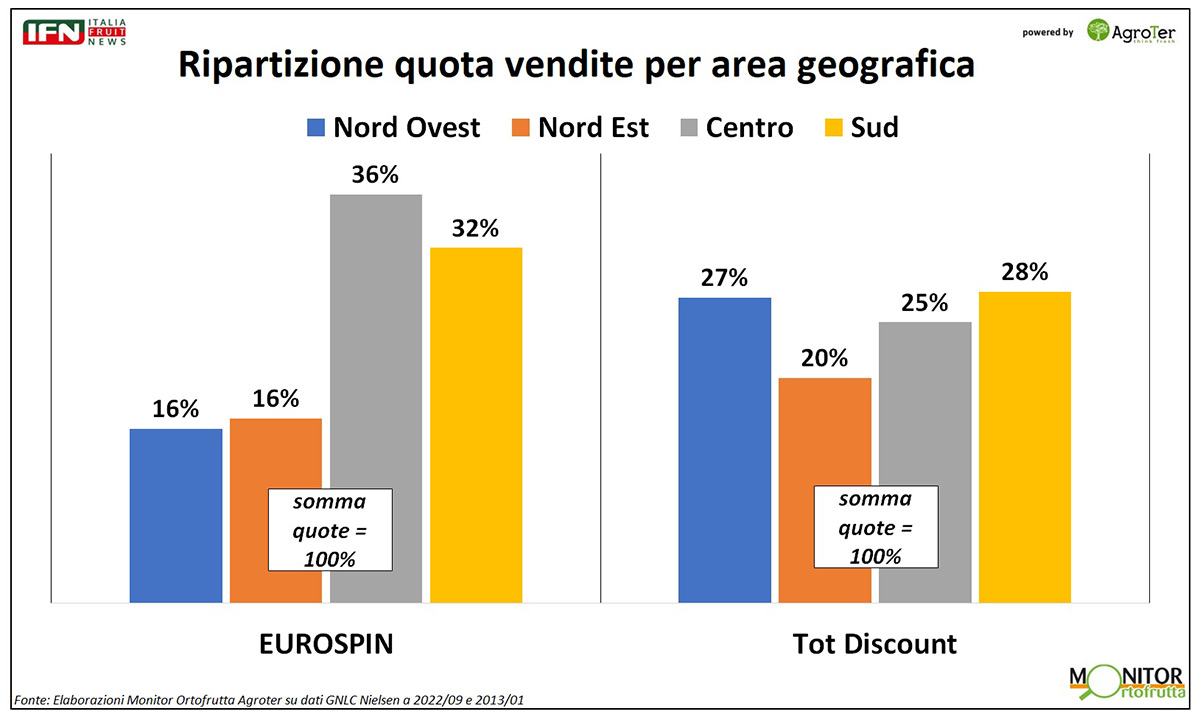

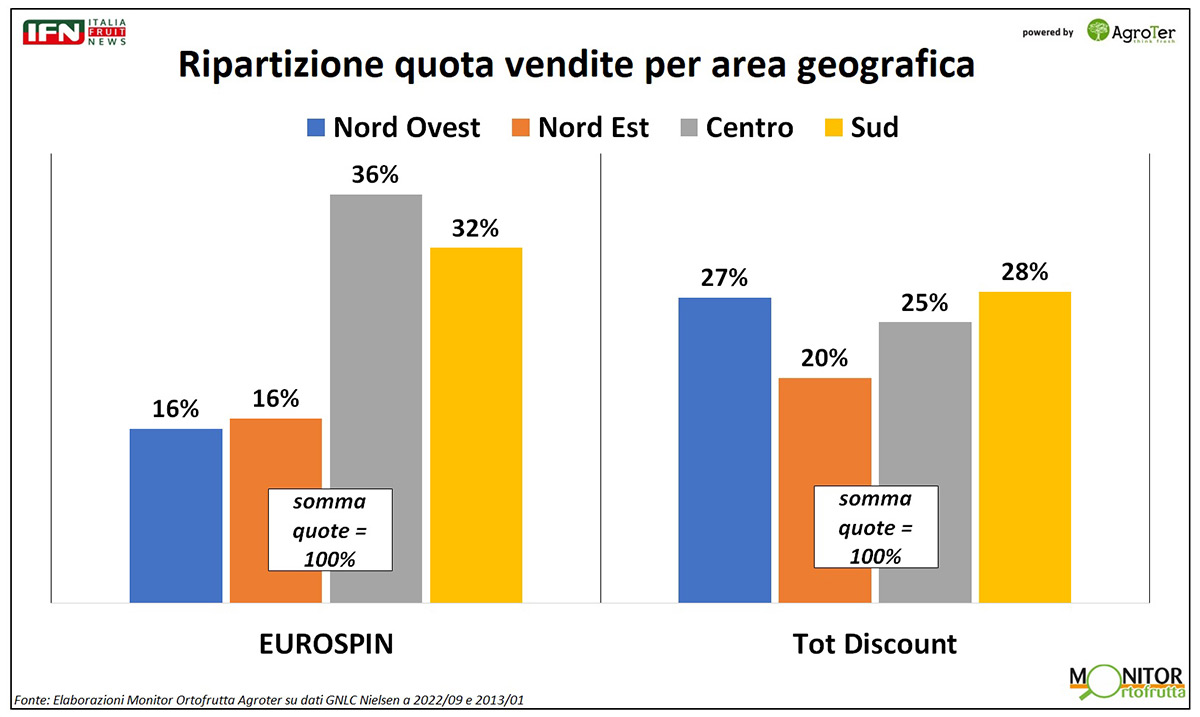

Nel fenomeno di sviluppo dei supermercati essenziali – ma li continueremo a chiamare convenzionalmente discount per semplicità - Eurospin ha fatto di certo la parte del leone in questi ultimi anni, soprattutto nel Mezzogiorno, dove è saldamente leader di mercato fra i discount e realizza oltre il 35% del suo fatturato. Se Eurospin è ben radicato al Centro Italia, Nord Ovest e Sud del paese sono però in assoluto le aree dove il format detiene le quote maggiori.

Clicca qui per ingrandire la slide

{kind=link}

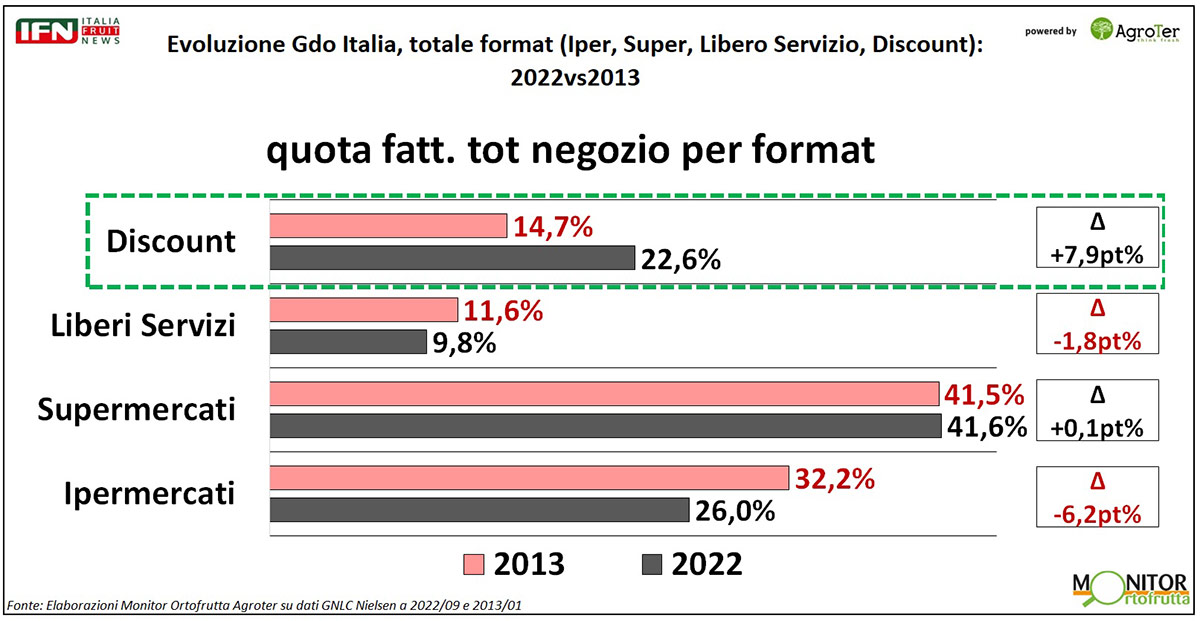

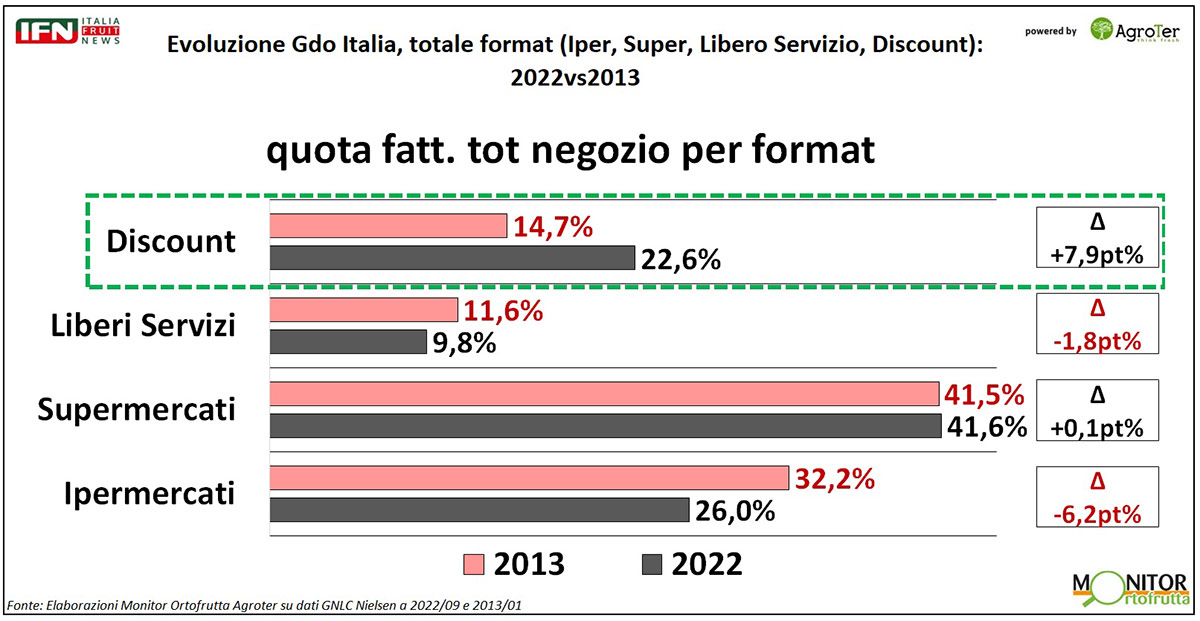

Nel complesso, in 10 anni la quota del canale discount è cresciuta di quasi 8 punti, a scapito di altri format, principalmente gli ipermercati, ma anche le piccole superfici.

Clicca qui per ingrandire la slide.

{kind=link}

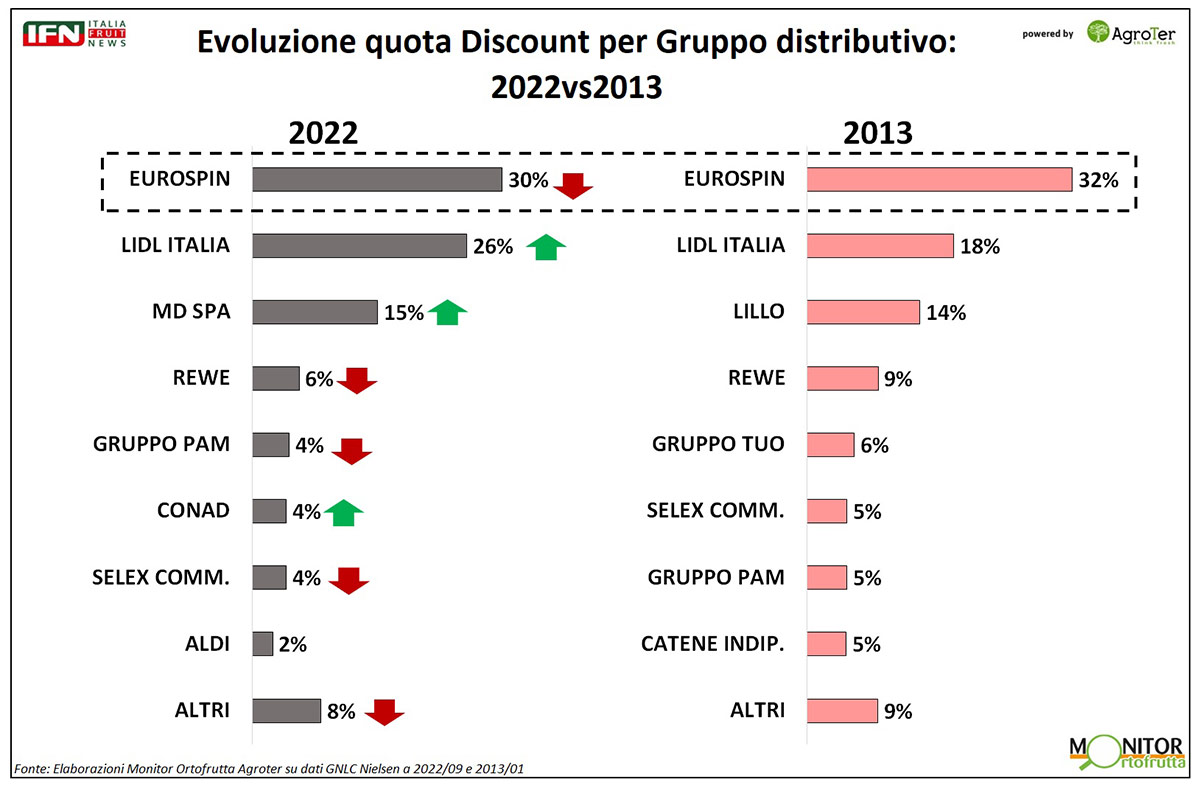

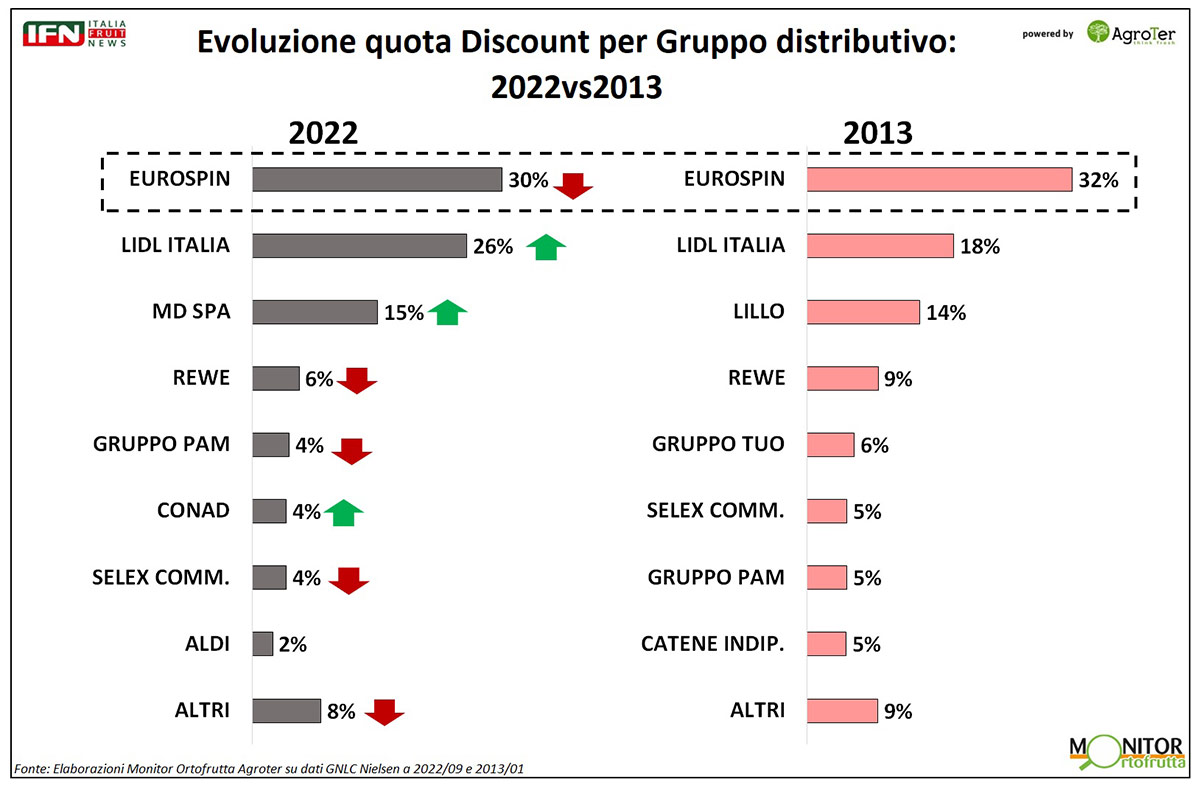

Ma quali sono i principali Gruppi distributivi del format in Italia?

Come si può vedere dal ranking per Gruppo, a livello di vendite totale negozio, Eurospin è leader in Italia per questo format, con il 30% di quota.

Anche nel 2013 era al primo posto, ma in 10 anni ha perso 2 punti, non potendo completamente contrastare l’avanzata di altri specialisti, in primis i colossi globali tedeschi. Lidl è, infatti, il Gruppo follower ed anche quello con la crescita maggiore (+8 punti dal 2013), mentre Aldi (2% nel 2022) è un ingresso relativamente recente e con un piano di sviluppo calibrato nei tempi, che ancora non è “esploso”. Il secondo Gruppo nazionale è MD (15%), che prende origine dal Gruppo Lillo nel 2013, fusosi con LD per dare vita alla nuova insegna oggi presente in tutta Italia. Dalla quarta posizione in poi troviamo Gruppi con quote decisamente più basse, visto che i primi tre fanno insieme il 71% di quota.

Clicca qui per ingrandire la slide

{kind=link}

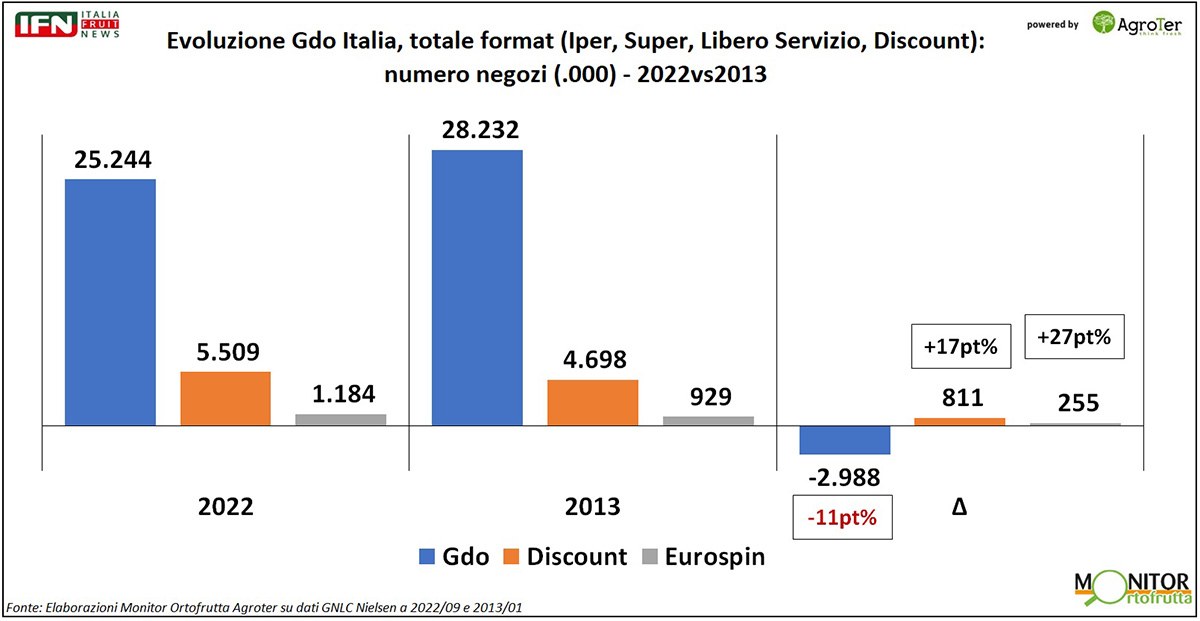

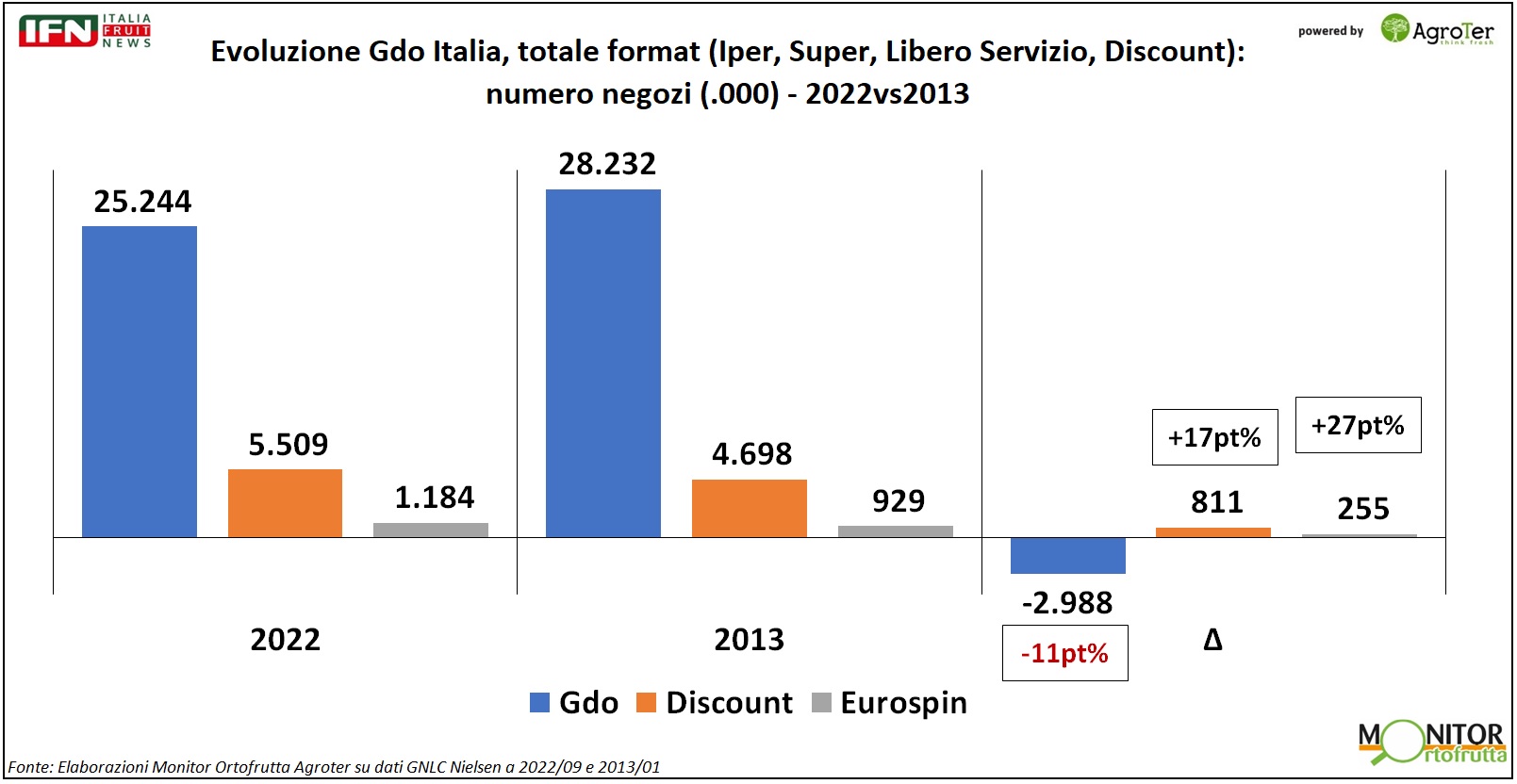

Se passiamo alla disamina dell’evoluzione del numero di negozi. In dieci anni la Gdo ha perso l’11% delle strutture, quasi 3.000 negozi (per approfondimenti fai click qui), mentre i discount sono cresciuti del 17%, come numero di negozi. Tuttavia, Eurospin ha avuto un tasso di aperture nettamente superiore al format di riferimento (+27%), con un saldo positivo di 255 aperture in più dal 2013 (il 31% degli 811 nuovi discount).

Clicca qui per ingrandire la slide

{kind=link}

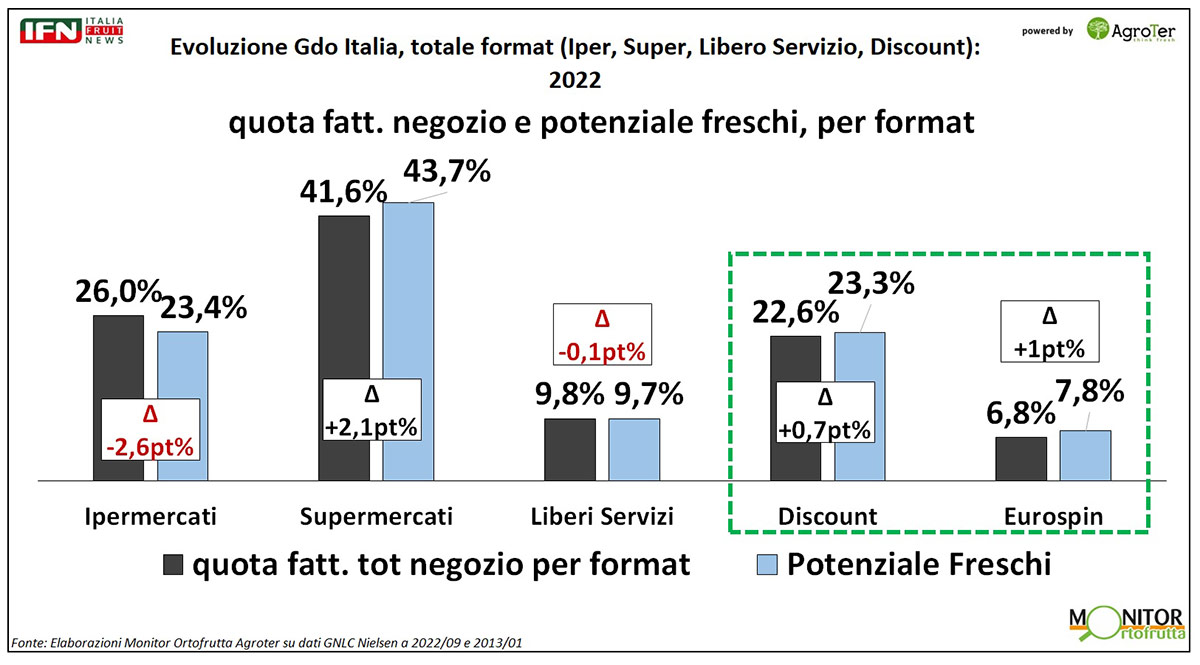

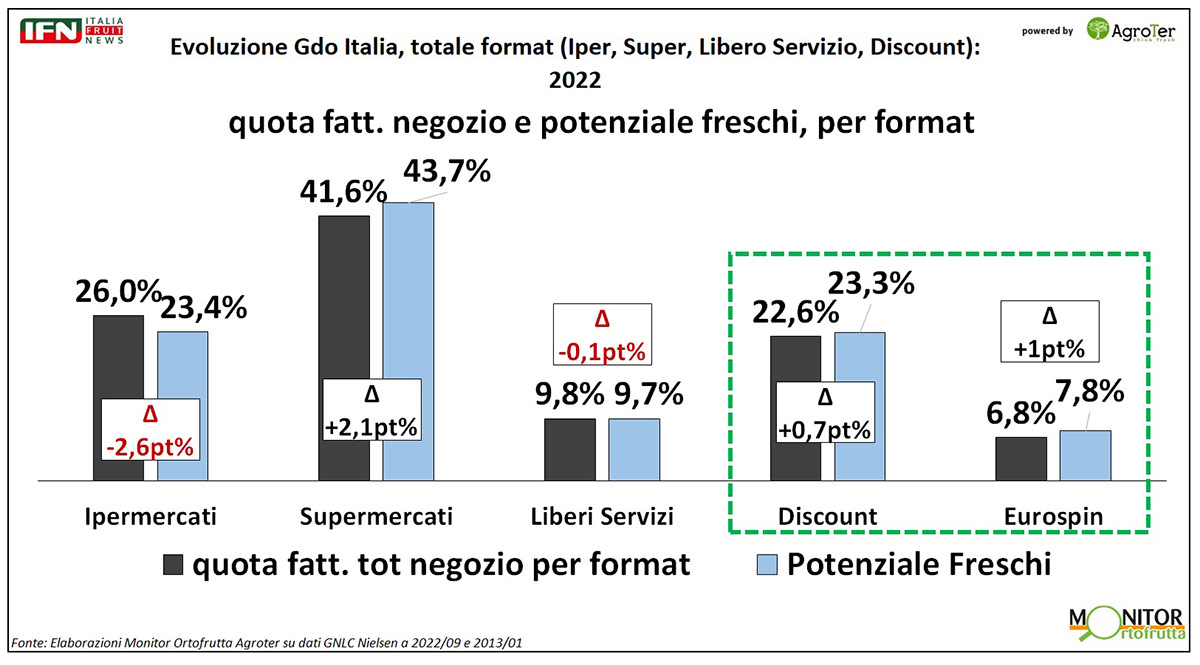

Chiudiamo con un focus sui freschi. Qui Eurospin mette in mostra del meglio di sé: la quota del potenziale freschi è superiore di 1 punto alla quota delle vendite complessive.

Il dato è migliore rispetto alla media dei discount (+0,7%) e solo inferiore ai supermercati tradizionali, confermando il ruolo dei freschi nella fidelizzazione di questo format.

D'altronde la ricerca di due settimane fa sul percepito delle insegne discount degli italiani dimostra come 7 clienti su 10 che fanno la spesa in questi negozi li considerino supermercati (clicca qui per approfondire).

{kind=link}

Il “Monitor Ortofrutta” di Agroter rappresenta l’unica analisi di lungo periodo a disposizione degli operatori della filiera per tracciare l’evoluzione del comportamento di acquisto e di consumo di frutta e verdura da parte delle famiglie italiane, prima, e internazionali, negli ultimi tempi. Nato nel 2006 con un campione di 600 responsabili d’acquisto, oggi è arrivato ai tremila panelisti per le analisi più strutturate, grazie alla possibilità di affiancare alla tecnica d’analisi CATI (Computer aided telephone interview) quella CAWI (Computer aided web interview), sviluppata attraverso la collaborazione con il panel provider Toluna. Nel 2022 abbiamo superato 1.250.000 risposte archiviate, integrate dai dati quantitativi di acquisto quadrisettimanali delle famiglie italiane per l’ortofrutta, elaborati grazie alla partnership con Ismea e completate da rilevazioni puntuali sui punti di vendita.

Per maggiori informazioni contattare Alfonso Bendi - Research & Consulting Director Agroter

Monitor

Week 49: l’ortofrutta LCC ritorna a crescere e si ridimensiona l’effetto inflattivo

La frutta esotica fatica a dicembre, ma nel 2024 cresce più della frutta. Molto bene il Nord Est

Tutti i canali di vendita in positivo, a eccezione dell’ipermercato

Monitor

Week 48: tonfo per l’ortofrutta LCC, volumi -7%

Novembre negativo per le mele, soprattutto al Nord Est, e l’inizio di dicembre non è molto meglio

Il prezzo medio mix si attesta al +4%, mentre l’LCC è stabile

Monitor

Novembre sottotono in Gdo (-0,9% a volume), ma cresce la IV Gamma

Si attenua l’aumento del prezzo medio mix nel reparto (+4,7%)

Da inizio anno i volumi sono comunque cresciuti del 3,1%

Monitor

Week 47: i discount tornano alla ribalta

L’anticipo produttivo dell'uva compromette le vendite di fine campagna

Il prezzo medio mix per l’ortofrutta LCC cresce del 3%, ma non nei discount (-1%)

Monitor

Uva sempre più da boutique

I volumi si concentrano nelle fasce di reddito alte. Sud fanalino di coda nei consumi

Tutti i dettagli dell’analisi del Monitor Ortofrutta Agroter in collaborazione con Consumer and Shopper Intelligence at YouGov

Monitor

Frutti di bosco: +15% da gennaio, discount +48%

Mirtilli e mix trainano la categoria, ipermercati in difficoltà

La quota del discount passa dal 18 al 24% nel 2024. Flette quella di supermercati e iper

Monitor

Week 45: +6% per l’ortofrutta LCC, ma volumi in stallo

Pere in crescita a ottobre e novembre, meglio anche del 2022

Supermercato e libero servizio con volumi in crescita, arrancano ipermercato e discount

Monitor

Angurie: i consumi hanno tenuto ma con prezzi in calo

Bene il Sud Italia, più in difficoltà il Nord a causa del meteo

Si conferma la crescita del segmento seedless e del prodotto servizio

Monitor

Buona partenza a ottobre per le clementine

Week 44: il calendario affossa le vendite di ortofrutta LCC (-3%)

Prezzo medio mix ancora in crescita (+6%)

Monitor

La frutta estiva risolleva le esportazioni

Ad agosto la bilancia commerciale, almeno a valore, torna positiva con un avanzo di oltre 70 milioni

Angurie e pesche/nettarine guidano le vendite italiane oltreconfine

Monitor

Ottobre: -1,2% a volume, prezzo medio mix in forte crescita (+6,7%)

Nei consumi tiene solo la verdura, nonostante prezzi in impennata

Nel progressivo da gennaio, però, i dati complessivi sono positivi

Monitor

Le zucche hanno meno calorie dei finocchi

Al vertice della categoria per il beta-carotene

Spesso si associa la zucca alla patata come apporto calorico, ma si parla di 26 chilocalorie contro 126

Monitor

Gli italiani nel reparto ortofrutta: le evidenze dal Contest Agroter-UNAPROA

Vince la freschezza, ma si presta maggiore attenzione alla convenienza

A Speciale Frutta & Verdura la presenza di 110 buyer e category per sapere chi vincerà l'ambito riconoscimento

Monitor

L’83% degli italiani beve spremute di arance

Spuntini e snack occasioni di consumo ad alto potenziale

Nord Est fanalino di coda a livello nazionale

Monitor

Una spremuta d’arancia al giorno … leva il medico di torno

Regina della vitamina C grazie al mix tra contenuto del micronutriente e quantità consumate

L’assorbimento di acido ascorbico è più efficiente se da fonti naturali rispetto agli integratori