Il meglio di IFN

Dal Covid i consumi di ortofrutta perdono quasi 10 punti

L'analisi del primo semestre 2024 rispetto a quello 2020 mostra gli effetti dell'inflazione

Il primo semestre di ogni annata è come un giro di boa, da cui è possibile estrapolare delle prime indicazioni sulla tendenza dei consumi nel tempo, ed è molto chiaro come il trend sia abbastanza preoccupante se si fa un'analisi di medio-lungo periodo. Tra le principali evidenze, spicca sicuramente la correlazione tra gli effetti del post pandemia, in termini di crescita del prezzo medio mix, e la flessione degli acquisti domestici di ortofrutta, come anche le diverse dinamiche all’interno dei canali di acquisto.

Grazie alle analisi del Monitor Ortofrutta di Agroter in partnership con Ismea-Nielsen, continua il monitoraggio della serie storica degli ultimi cinque anni per gli acquisti domestici delle famiglie italiane come frutta e verdura fresca, con il consuntivo per il primo semestre dell’anno in corso.

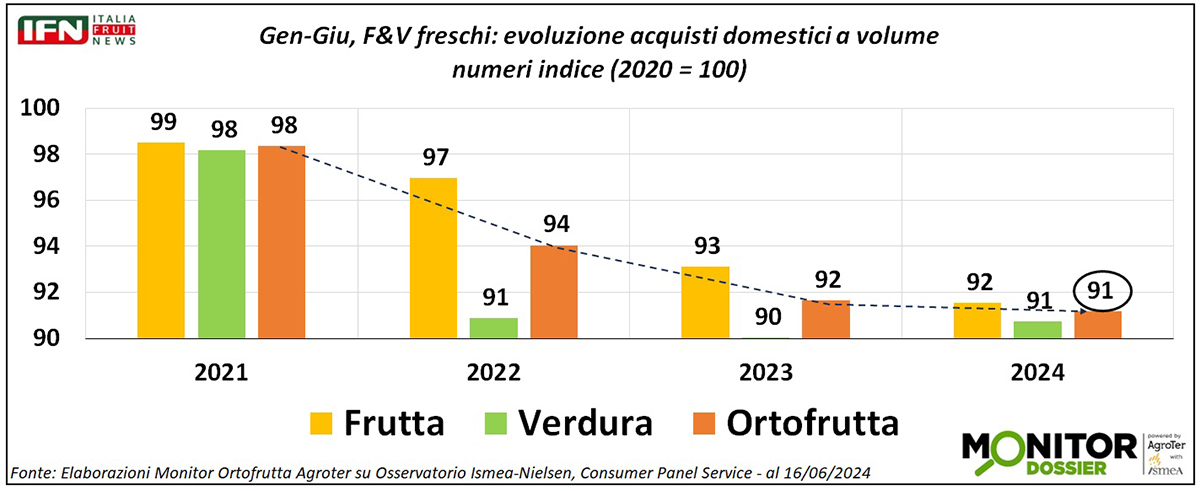

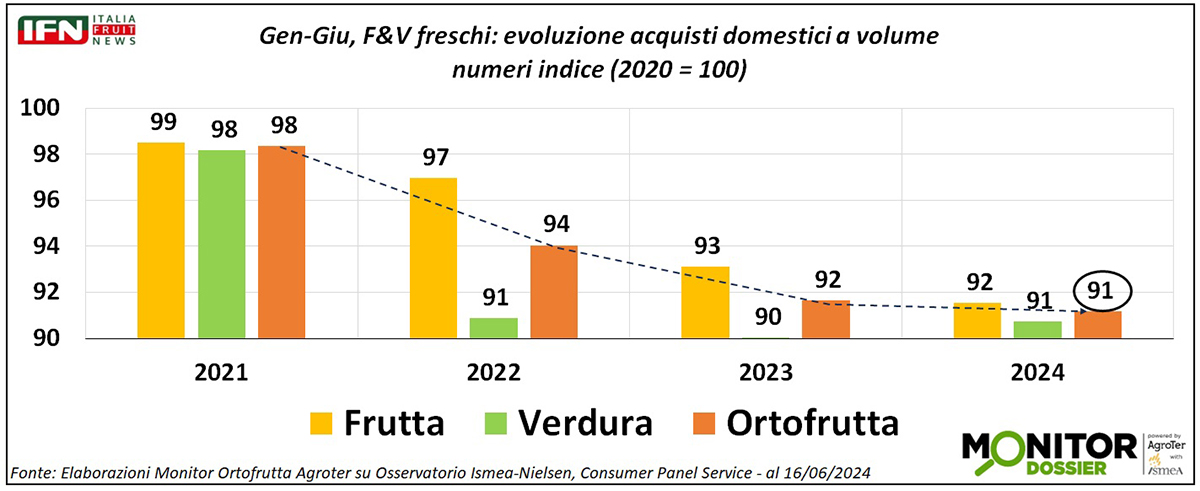

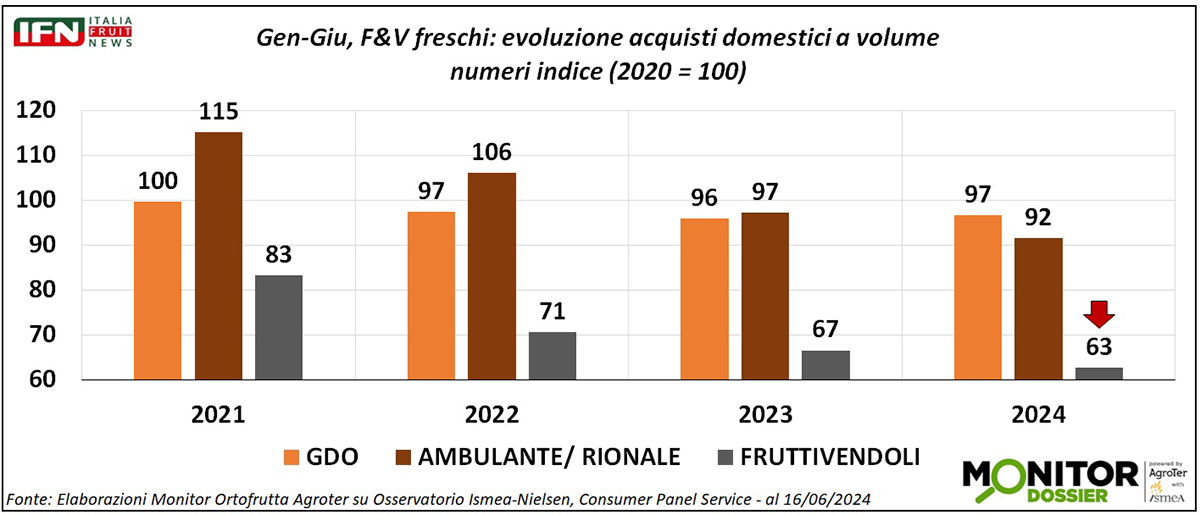

Nei primi sei mesi dell’anno, dal 2020 al 2024, il dato più eclatante è certamente la perdita dei consumi domestici complessivi di ortofrutta che, nel giro di cinque anni, si riduce di 9 punti (indice base 100 rispetto al 2020 pari a 91 nel 2024). La spezzata cola a picco tra il 2021 (anno ancora pesantemente coinvolto nella pandemia) e il 2022, poi l’intensità della flessione diminuisce nel 2023 e nel 2024, ma il calo degli acquisti a quantità è una costante. Difatti, il saldo è pesante e lo è un po’ di più nella verdura, considerando il medio-lungo periodo, anche se rispetto al 2023 si registra una lieve crescita per questa macrocategoria nell'anno in corso.

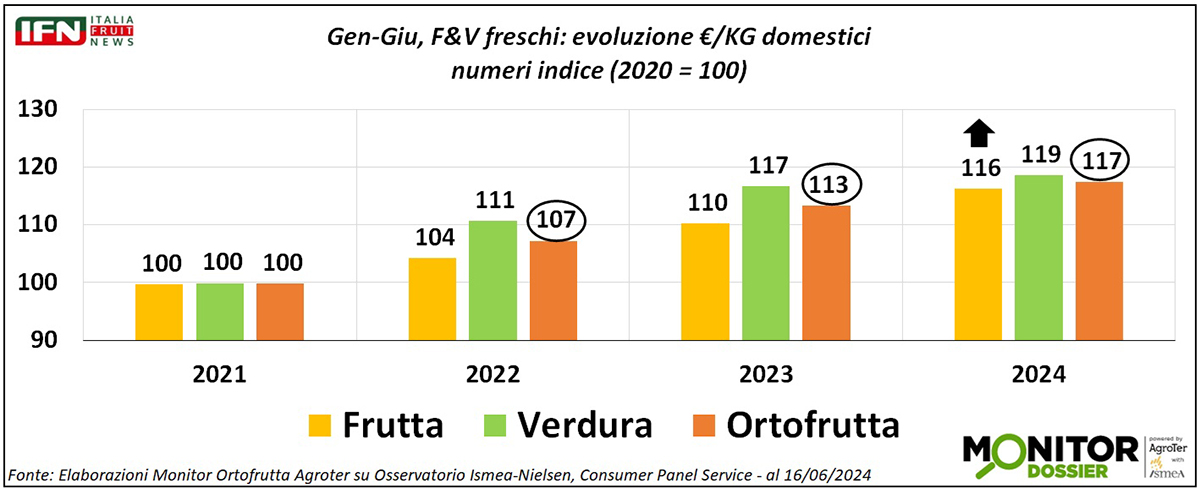

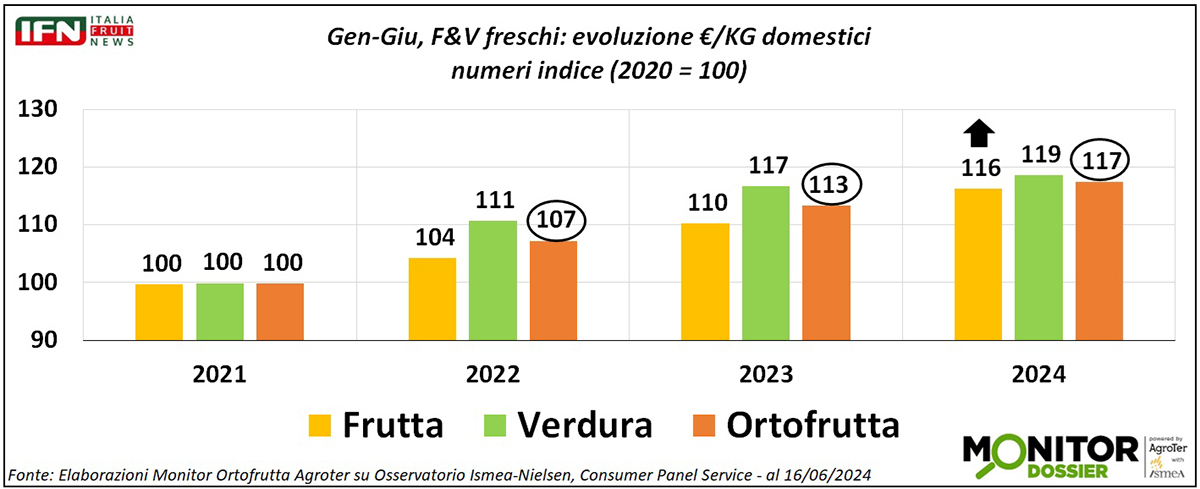

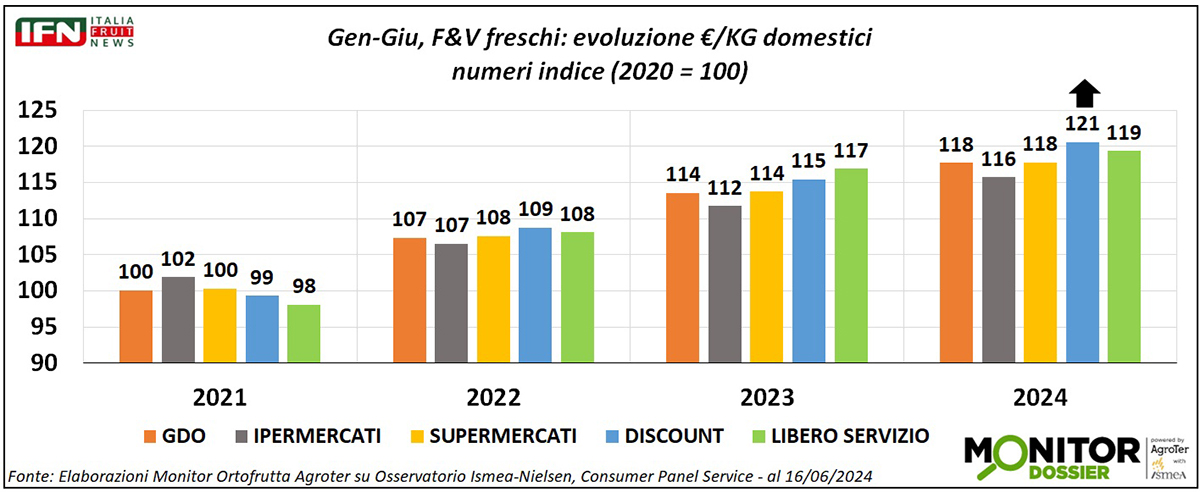

Ma non è solo il ritorno alla normalità del post pandemia ad aver influito sugli acquisti. Unitamente a questo, c’è da considerare la forte crescita inflattiva, che si attesta a +17% nel prezzo medio mix dell’ortofrutta nel 2024 rispetto al 2020. Nel complesso, la verdura ha registrato l’aumento maggiore (+19 punti), ma è la frutta quella che è aumentata di più rispetto all’anno scorso (+6 punti, rispetto a +2 punti della verdura).

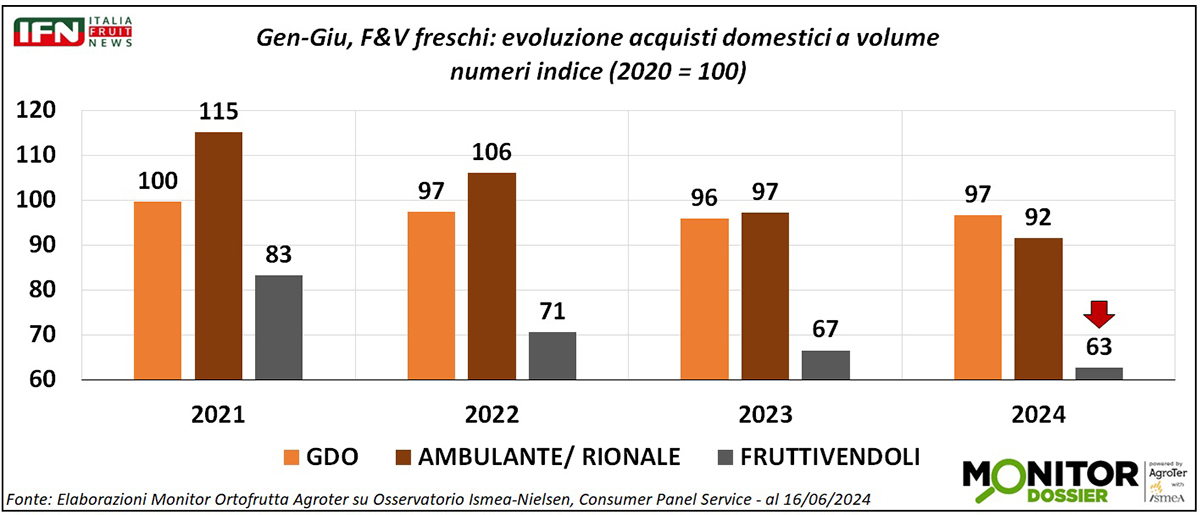

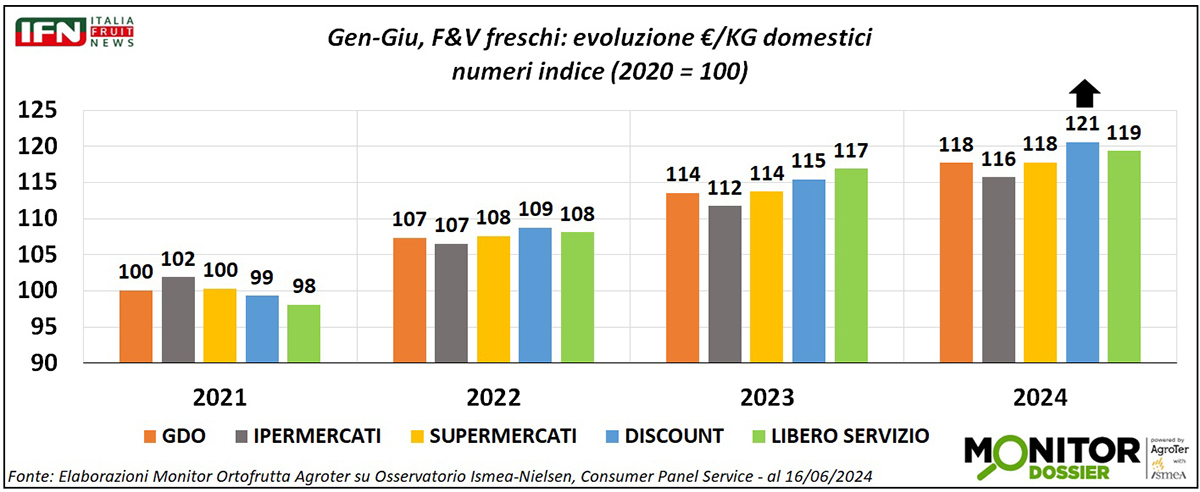

Se osserviamo il medesimo dato per l’ortofrutta, splittato per la Gdo e i principali canali tradizionali, è chiaro come questi ultimi siano i principali responsabili di questo andamento flettente: i negozi a libero servizio perdono appena 3 punti rispetto al 2020, mentre i mercati e gli ambulanti calano dell’8% e i fruttivendoli addirittura del 37%. Questa flessione, però, è da contestualizzare perché, durante la pandemia, il fruttivendolo aveva registrato un aumento di quota rispetto agli anni precedenti, ma rimane in ogni caso una flessione molto netta, che suggerisce come questo canale sia in forte difficoltà, anche se mantiene una quota affezionata di clienti che, però, si trova a dover sempre di più a centellinare gli acquisti.

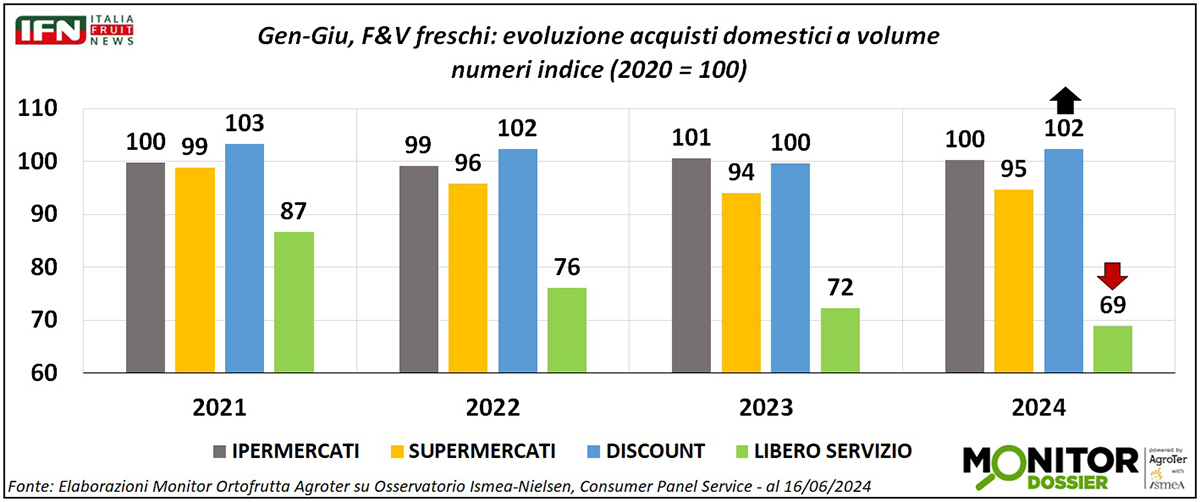

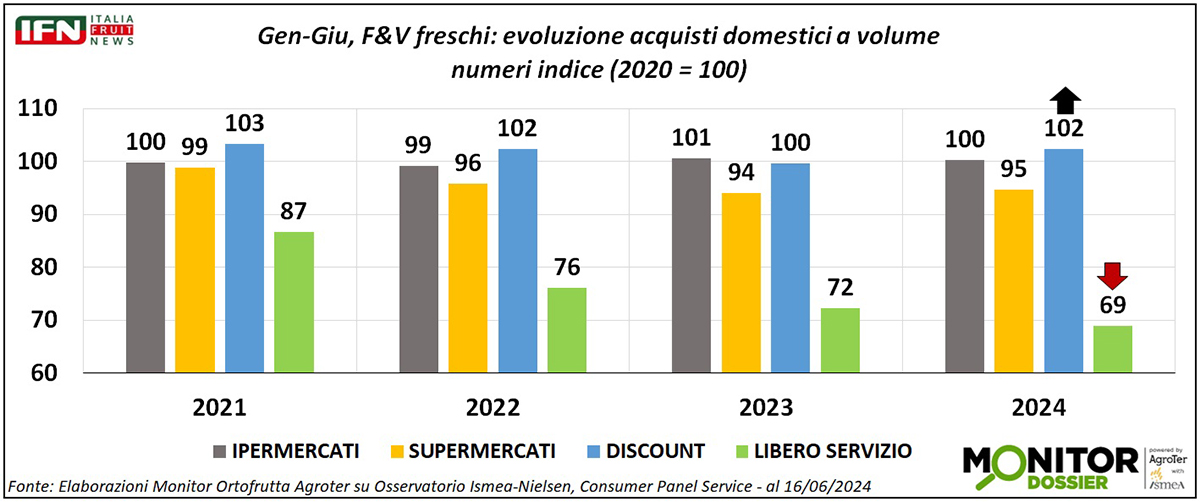

All’interno della Gdo, poi, c’è un canale che mostra più o meno le medesime difficoltà del fruttivendolo, ovvero il libero servizio, che flette di 31 punti dal 2020. Parimenti, il discount continua a crescere (+2%), mentre l’ipermercato tiene e il supermercato arranca (-5%) anche se in crescita rispetto al 2023.

La crescita del discount è ancora più interessante se si osserva l’evoluzione del prezzo medio mix, che risulta maggiormente in crescita in questo canale rispetto al resto della Gdo, se si osservano 2023 e 2024. Tuttavia, in un contesto inflattivo (anche se in ridimensionamento nella seconda parte del 2024), il differenziale nei prezzi al pubblico tra supermercato e discount è ancora evidente e spinge ancora di più i clienti a direzionarsi verso questo canale anche negli acquisti di ortofrutta.

Il meglio di IFN

Drupacee spagnole: stagione al rallentatore tra piogge e ritardi

Albicocche in crisi, pesche e nettarine promettono bene: il punto sulla campagna 2025

Il meteo sta condizionando questo avvio della commercializzazione

Il meglio di IFN

Ventoloni antigelo: la soluzione migliore contro le gelate primaverili

Giammusso (Gener): «La nostra innovazione evolve per fronteggiare l’intensificarsi degli eventi meteo estremi»

Fondamentale l’impiego del bruciatore TB-3S

Il meglio di IFN

Standardizzazione ed efficienza o flessibilità e specializzazione nel futuro della Gdo italiana?

Voci e visioni dei protagonisti nell’incontro organizzato da Mediobanca

I big del settore a confronto: Arena, Avanzini, Brisigotti, Gabrielli, Ibba, Silvestri e Tasca

Il meglio di IFN

Le Fiere del Futuro? Professionali, internazionali e... a misura di consumatore

Sono i pilastri della proposta "La fiera che vorremmo" sottoscritta da oltre 80 aziende

Coinvolgere i consumatori senza perdere l’anima professionale degli eventi, potrebbe essere il punto di svolta per il settore

Il meglio di IFN

Think Fresh 2025: sull’ENVIRONMENT serve trovare una nuova rotta

Non è utile l’approccio ideologico del Green Deal e neppure il negazionismo di Trump

Lasciare il Green Washing per abbracciare i rating di sostenibilità

Il meglio di IFN

Arriva l’estate nei mercati all’ingrosso: esordio record per nettarine e meloni

Fino a 10 euro al chilo per la drupacea e oltre i 3 per il melone

Foto e quotazioni dai mercati lombardi di Milano e Bergamo

Il meglio di IFN

Agrofarmaci, innovazione bloccata: in UE servono fino a 10 anni per arrivare nei campi

Altrove si corre: in Brasile l’autorizzazione arriva in 24 mesi

Lentezze burocratiche, revoche europee e mancanza di alternative mettono in crisi la difesa fitosanitaria

Il meglio di IFN

Forza Vittorio! L’ortofrutta ha ancora bisogno del tuo aiuto

La sua Lectio Magistralis sulla natura morta nella storia dell’arte ha fatto epoca

Pur non approvando i suoi proverbiali eccessi, ci manca il suo genio artistico e auspichiamo una sua rapida ripresa

Il meglio di IFN

“Revoca fitofarmaci? Non molliamo. Presenteremo un dossier per sbloccare la partita”

Davide Vernocchi, dal palco dei 30 anni di Apo Conerpo, rilancia la battaglia sugli agrofarmaci

“Bene il cambio di passo con Hansen, ma occorrono risposte più rapide, perché non abbiamo più strumenti per difenderci”

Il meglio di IFN

Melone: Don Camillo e Francescon a confronto

Disamina critica delle prospettive per la campagna entrante

Incertezza climatica, patogeni e manodopera sono gli aspetti più critici da affrontare ma per ora la situazione è sotto controllo

Il meglio di IFN

Gen Z lontana dall’ortofrutta, ma non da tutta

Kiwi giallo, ananas e frutta secca le categorie per avvicinarli

Le evidenze del webinar You Gov Talk! Focus sul canale Drugstore dal punto di vista dello Shopper

Il meglio di IFN

Campagna melone 2025: equilibrio produttivo in Italia ed Europa

Parenti (BASF | Nunhems): “Il comparto nazionale trova una sua stabilità dopo anni di flessione”

Stessa dinamica anche in Spagna e Francia. Maggiori criticità in Marocco a causa dell’emergenza idrica

Il meglio di IFN

OP Agricor chiude una stagione positiva con il mandarino tardivo Tang Gold

Natalino Gallo: «La sinergia tra microclima e tecniche agronomiche esalta questo agrume»

Dobbiamo trovare una varietà che spinga il mercato nel cuore della campagna agrumicola

Il meglio di IFN

Avocado in Gdo: tanto spazio, ma sarà nel posto giusto?

Dominano l'Hass e la MDD

L’analisi su 9 insegne della Gdo

Il meglio di IFN

Gelo in Grecia, frutta a rischio: perdite fino al 100% in alcune aree

Danni ingenti nel Nord del Paese: ciliegie, pesche e albicocche le più colpite

L’ondata di freddo ha colpito per due giorni consecutivi: temperature fino a -5,4°C

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}