Il meglio di IFN

Boom per i prezzi delle fragole, ma è allerta consumi

Nel 2023 la categoria ha perso 6 punti a volume. In crisi dettaglio tradizionale, tiene il discount

Nell’ultimo quinquennio per la categoria fragole si sono registrati prezzi al dettaglio in crescita di 30 punti percentuali, superfici tendenzialmente stabili e importazioni pressoché dimezzate. Il quadro che emerge dalle analisi del Monitor Ortofrutta di Agroter, sembra essere piuttosto roseo, ma guardando i volumi di vendita sviluppati dai diversi canali si osserva un calo di 6 punti percentuali nell’ultimo anno. Certamente nulla di allarmante, ma è un segnale da monitorare con attenzione da parte di una filiera che, negli ultimi tempi, ha saputo rinnovarsi soprattutto dal punto di vista produttivo, a partire dall’introduzione di varietà qualitativamente più performanti.

Produzione italiana: si conferma il dominio del Sud Italia

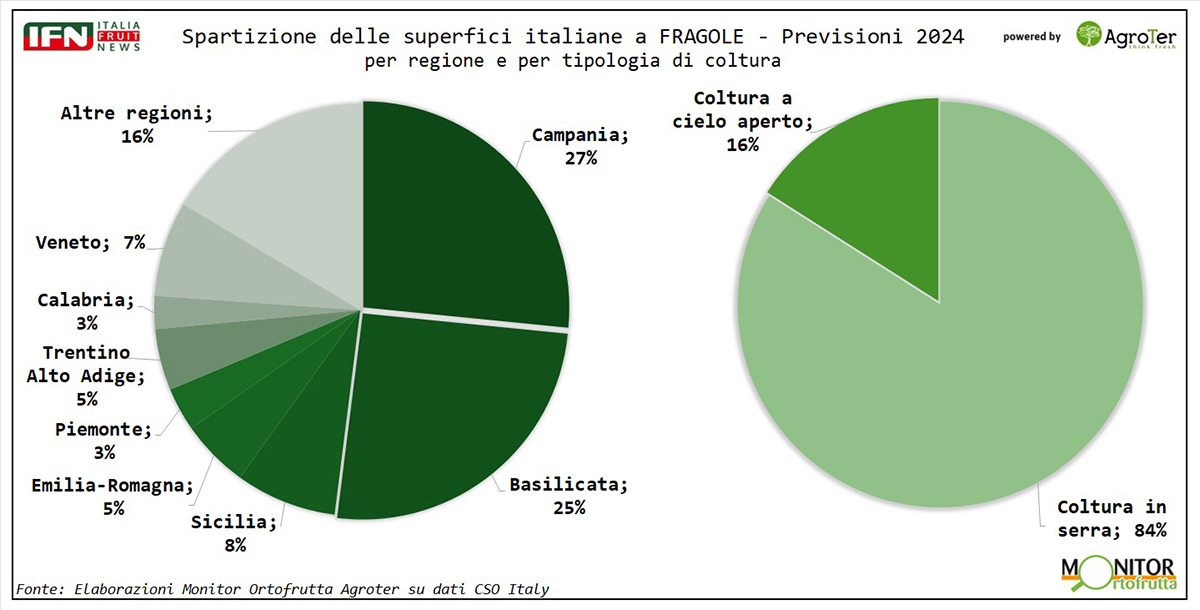

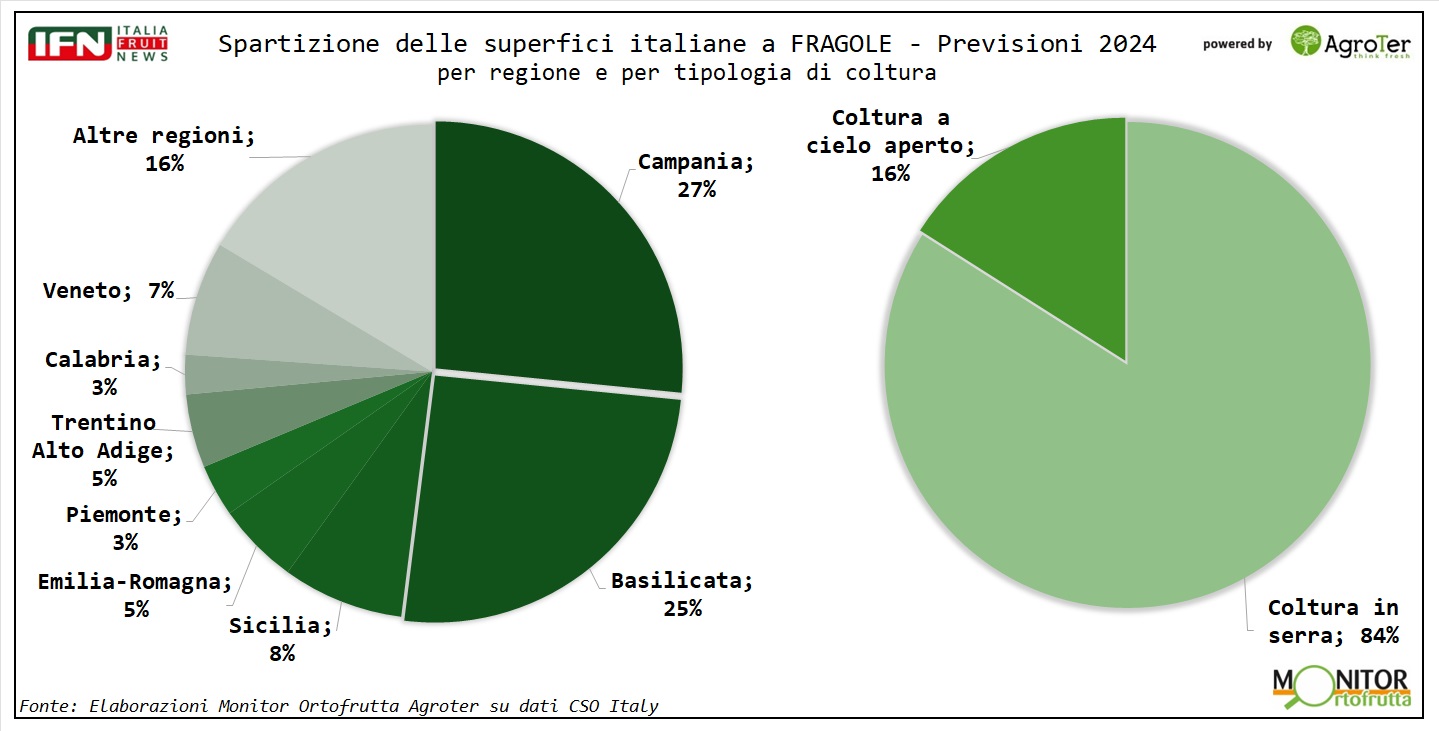

Per il 2024, il CSO Italy delinea uno scenario produttivo nazionale sostanzialmente invariato rispetto all’anno scorso, con un leggero calo delle superfici (-1%) che si fermano, così, a 4.070 ettari.

La metà delle coltivazioni di fragole si concentra in Campania e Basilicata, che si spartiscono in modo sostanzialmente identico la leadership produttiva, con poco più di 1.000 ettari piantumati a testa. Al terzo posto, ma con un 1/3 delle superfici rispetto alle prime due, troviamo la Sicilia, seguita a breve distanza dalla prima regione del Nord Italia: il Veneto.

La classifica si chiude con Emilia-Romagna, Trentino-Alto Adige, Piemonte e Calabria.

Clicca qui per ingrandire la slide

Quindi si conferma il predominio del Sud Italia, dove si concentra oltre i 2/3 delle superfici, mentre nel Nord della Penisola gli ettari non sfondano quota 1.000, con un trend in leggero calo, a parte il Veneto.

Per quanto riguarda i volumi, l’Istat negli ultimi tre anni rileva un valore medio di 110 mila tonnellate senza particolari variazioni e con leggera dinamica in funzione dell’annata.

Clicca qui per ingrandire la slide

Estero: a livello produttivo è dominio Turco-Spagnolo, ma le importazioni sono in calo

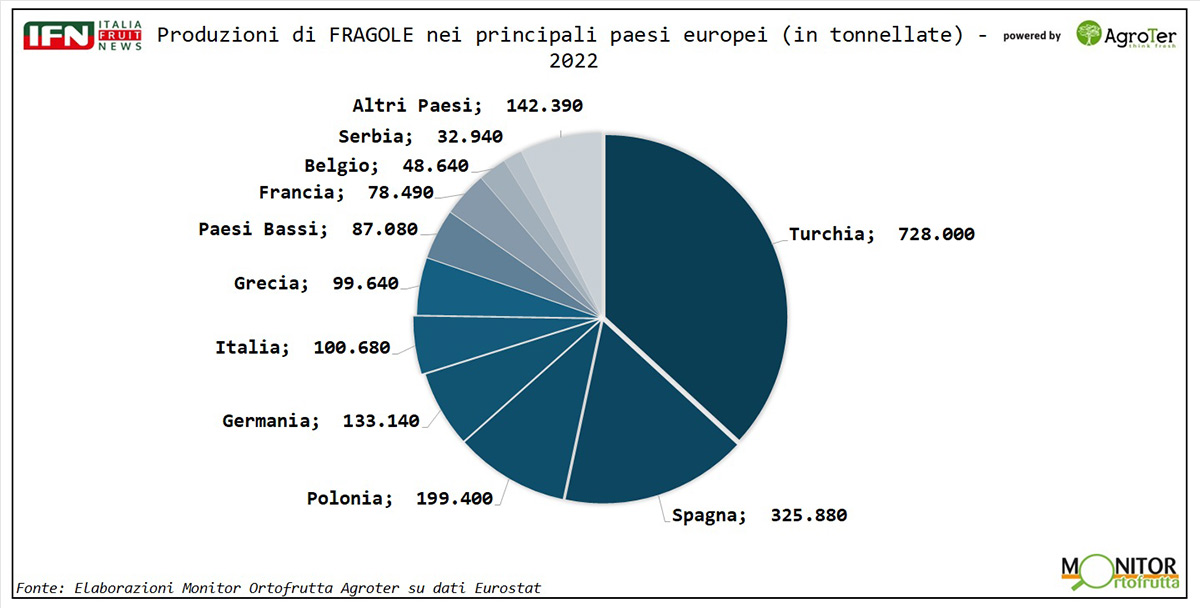

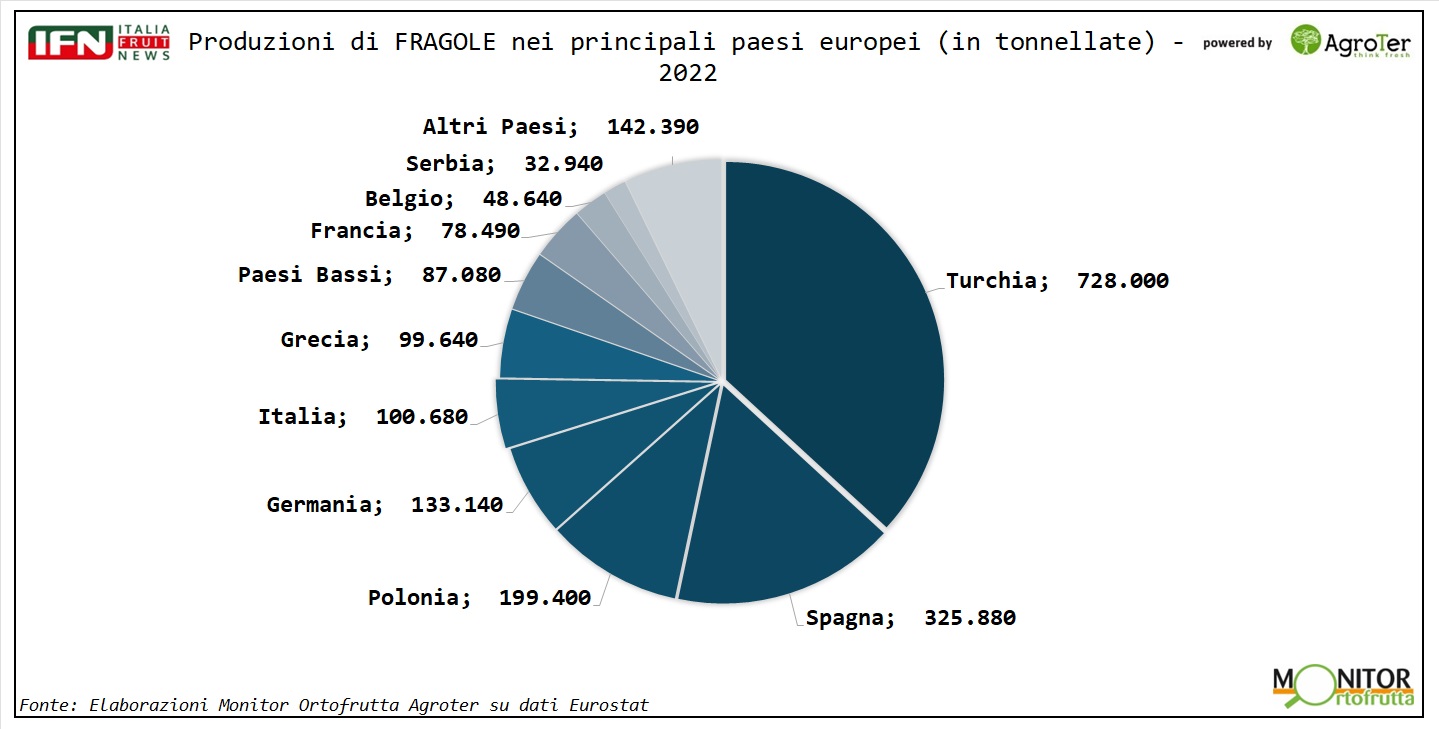

Dalla disamina dei principali produttori europei primeggia, per distacco, la Turchia, con oltre 700 mila tonnellate, seguita dalla Spagna, che si ferma a 325.000 tonnellate e che si conferma il principale player all’interno dell’Unione Europea. Come detto, l’Italia ha un potenziale di poco superiore a 100 mila tonnellate, ed è superata da Germania e Polonia, mentre resta davanti a Grecia, Paesi Bassi, Francia, Belgio e Serbia.

Come spesso accade nello scenario internazionale, il dato turco è da prendere con le pinze (a differenza di quello Spagnolo che è alquanto affidabile) ma, in ogni caso, la sua leadership è indiscussa, favorita anche da costi di produzione decisamente più bassi rispetto all'Unione Europea.

Clicca qui per ingrandire la slide

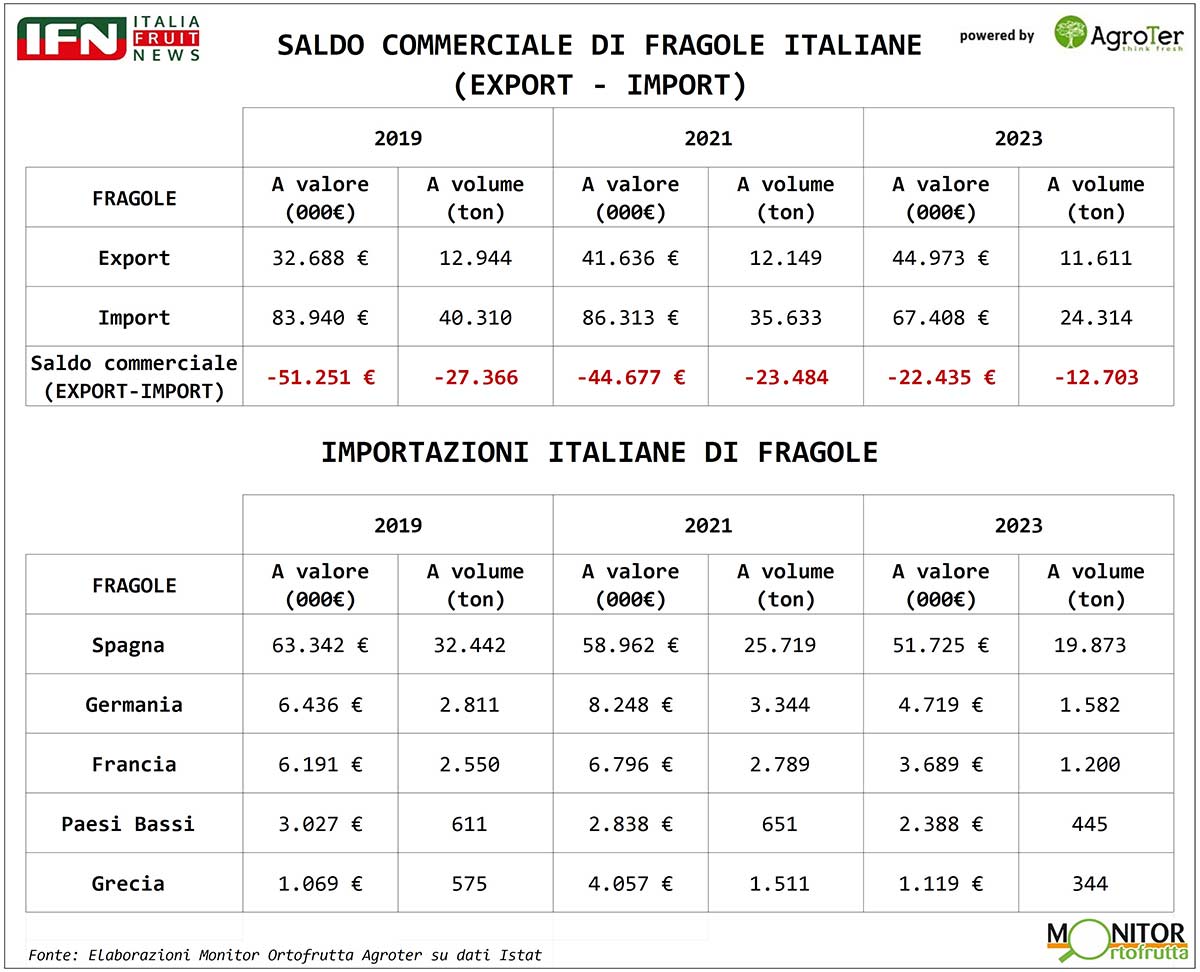

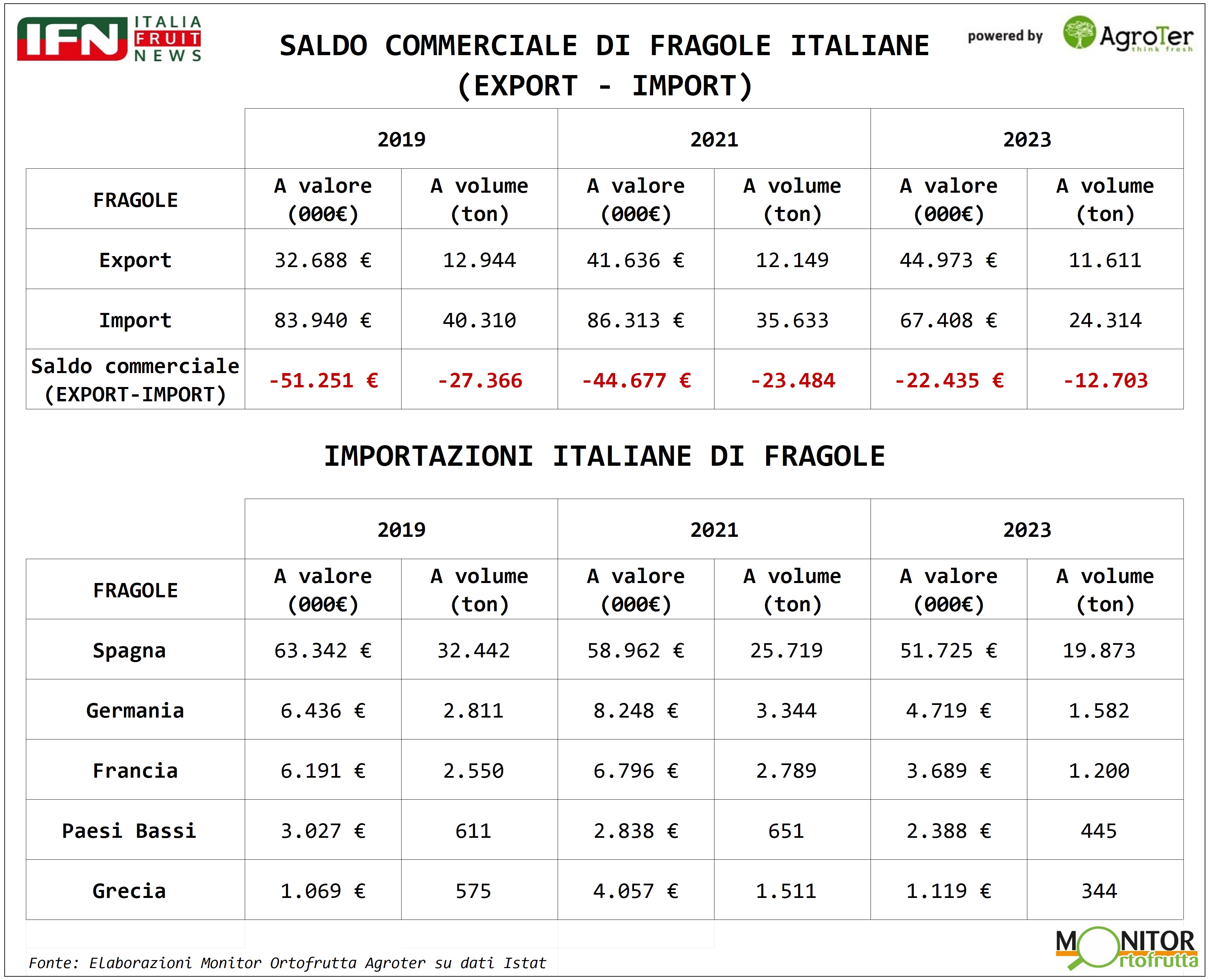

Comunque, guardando i dati relativi al commercio estero, il nostro principale fornitore di fragole è senza alcun dubbio la Spagna, con una quota a volume dell’80%. Tuttavia, le importazioni dal 2019 al 2023 sono quasi dimezzate, passando da 40 a 24 mila tonnellate.

L’export, invece, rimane sostanzialmente stabile fra 11-12 mila tonnellate annue, con un corrispettivo a valore che si aggira fra 32 e 45 milioni di euro.

Crescono i prezzi, soprattutto nei discount

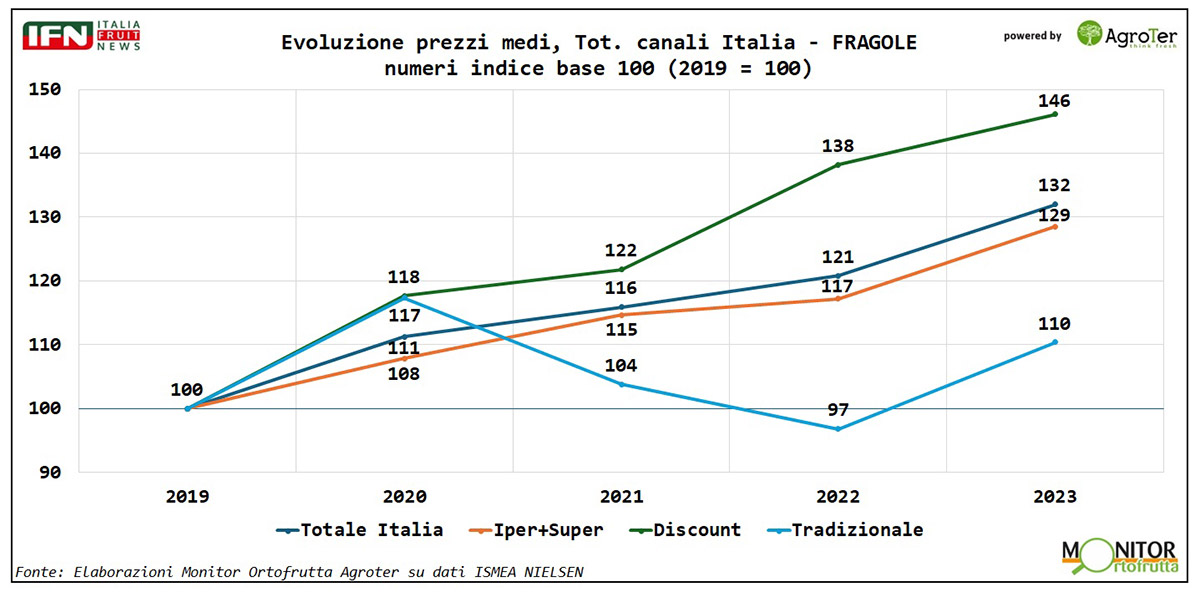

Dalle elaborazioni del Monitor ortofrutta di Agroter sui dati dell’Osservatorio Ismea-Nielsen è possibile osservare dal 2019 al 2023 l’andamento dei principali canali di vendita per gli acquisti domestici.

Clicca qui per ingrandire la slide

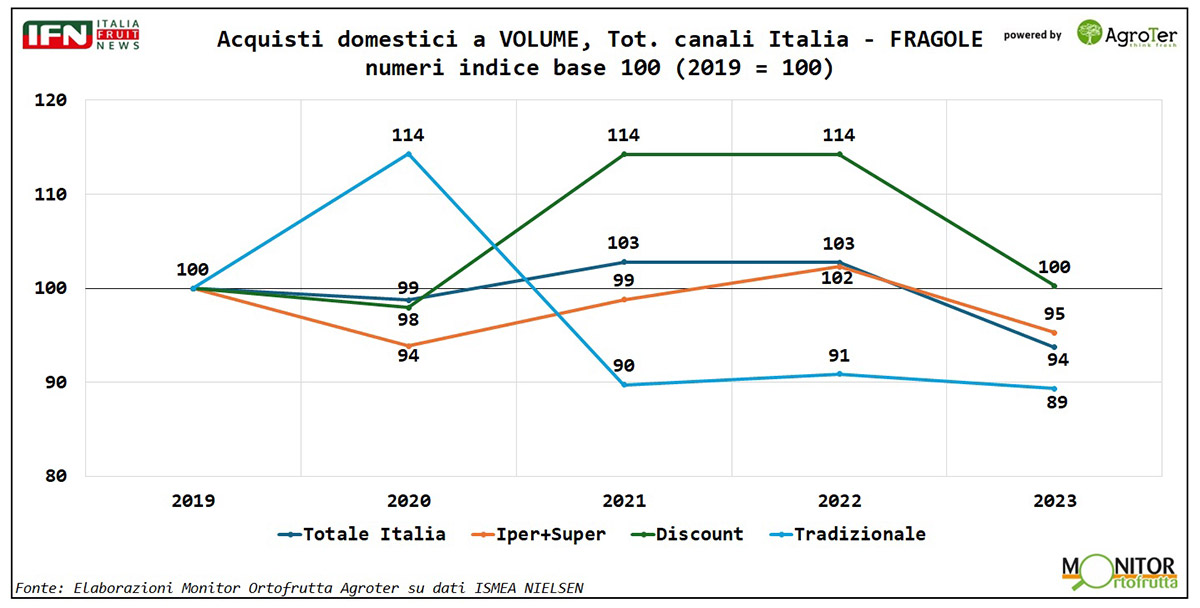

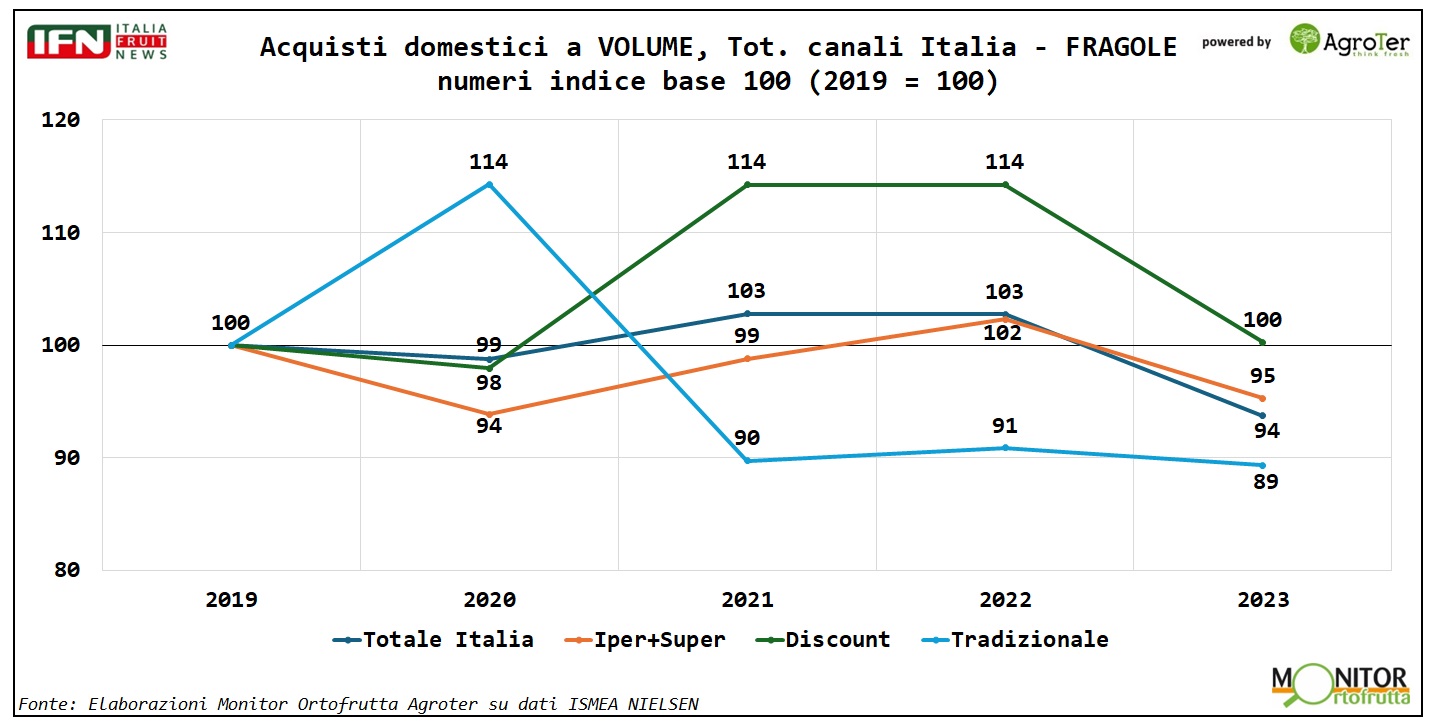

Innanzitutto, è interessante notare come nell’anno del Covid, il 2020, ci sia stata una flessione delle vendite per tutti i canali a parte quello tradizionale. Un trend opposto a quello di patate e banane, a conferma di come la fragola sia un prodotto ad acquisto d’impulso e non programmato. Terminata la pandemia, i volumi sono tornati a crescere fino al 2022, soprattutto nei discount (+14%), mentre nel 2023 c’è stato un calo complessivo di 6 punti percentuali.

Clicca qui per ingrandire la slide

I prezzi, invece, mostrano un trend in costante crescita – a parte il dettaglio tradizionale – con il 2023 che chiude a +32% rispetto al 2019. Entrando nel dettaglio, è evidente come sia il canale discount a mostrare l’incremento più significativo dei prezzi con un robusto +46%, staccando così Iper+Super di ben 17 punti percentuali.

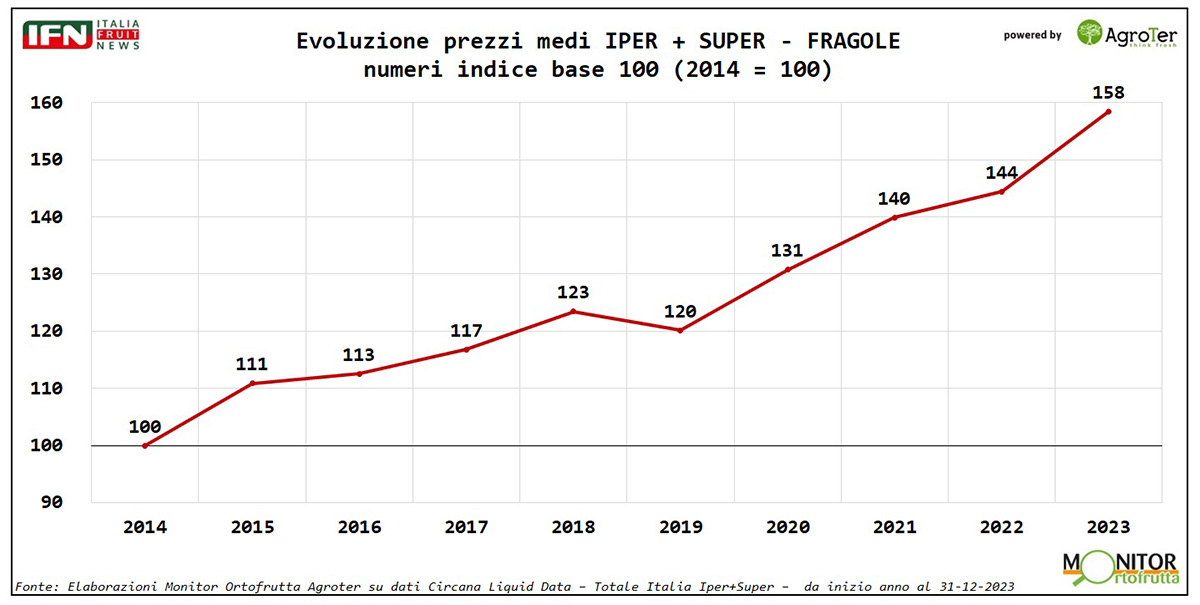

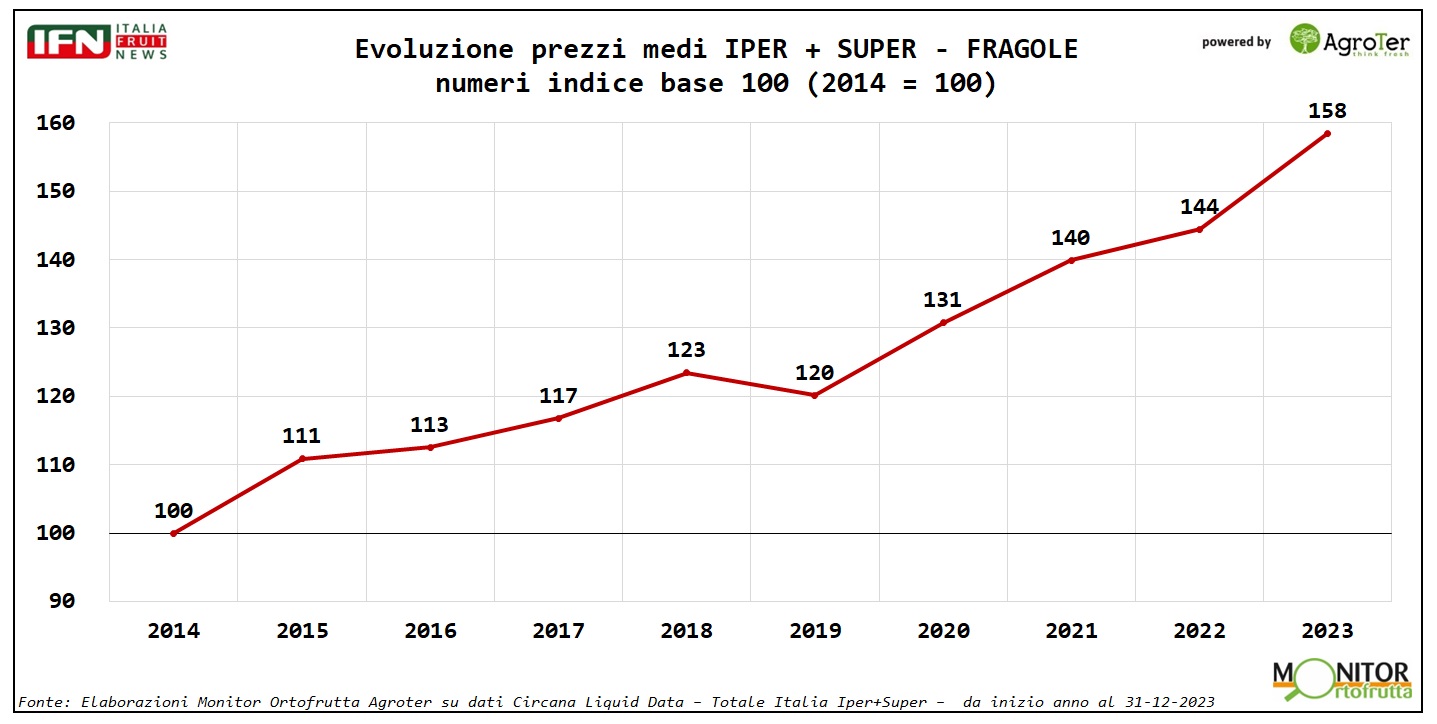

A questo punto è lecito domandarsi se la progressione dei prezzi è circoscritta agli ultimi anni, o se invece parte da più lontano. Grazie al nostro partner Circana, con i Liquid Data relativi al canale Iper+Super è possibile tornare indietro fino al 2014. Dal grafico è evidente come possiamo dividere il trend in due periodi: dal 2014 al 2019, dove c’è stato un incremento medio annuale di circa 3 punti, e dal 2019 al 2023 dove il ritmo di crescita è raddoppiato al 7%, con un ulteriore balzo nell’ultimo a causa di carenza dell’offerta.

Clicca qui per ingrandire la slide

Questo aumento dei prezzi è diretta conseguenza dell’innalzamento qualitativo delle fragole italiane, elemento decisivo per un prodotto ad acquisto d’impulso, ma in un contesto di crisi dei consumi, con una inflazione che ha eroso il potere d’acquisto, si corre il rischio di perdere quote a volume, come dimostra il 2023.

È un percorso irreversibile o c’è modo di cambiare rotta? Una risposta che proveremo a dare nella consueta diretta che si terrà sui nostri canali social la prossima settimana, grazie al contributo di qualificati operatori del settore.(gc)

Ha collaborato Alberto Biffi.

Il meglio di IFN

Drupacee spagnole: stagione al rallentatore tra piogge e ritardi

Albicocche in crisi, pesche e nettarine promettono bene: il punto sulla campagna 2025

Il meteo sta condizionando questo avvio della commercializzazione

Il meglio di IFN

Ventoloni antigelo: la soluzione migliore contro le gelate primaverili

Giammusso (Gener): «La nostra innovazione evolve per fronteggiare l’intensificarsi degli eventi meteo estremi»

Fondamentale l’impiego del bruciatore TB-3S

Il meglio di IFN

Standardizzazione ed efficienza o flessibilità e specializzazione nel futuro della Gdo italiana?

Voci e visioni dei protagonisti nell’incontro organizzato da Mediobanca

I big del settore a confronto: Arena, Avanzini, Brisigotti, Gabrielli, Ibba, Silvestri e Tasca

Il meglio di IFN

Le Fiere del Futuro? Professionali, internazionali e... a misura di consumatore

Sono i pilastri della proposta "La fiera che vorremmo" sottoscritta da oltre 80 aziende

Coinvolgere i consumatori senza perdere l’anima professionale degli eventi, potrebbe essere il punto di svolta per il settore

Il meglio di IFN

Think Fresh 2025: sull’ENVIRONMENT serve trovare una nuova rotta

Non è utile l’approccio ideologico del Green Deal e neppure il negazionismo di Trump

Lasciare il Green Washing per abbracciare i rating di sostenibilità

Il meglio di IFN

Arriva l’estate nei mercati all’ingrosso: esordio record per nettarine e meloni

Fino a 10 euro al chilo per la drupacea e oltre i 3 per il melone

Foto e quotazioni dai mercati lombardi di Milano e Bergamo

Il meglio di IFN

Agrofarmaci, innovazione bloccata: in UE servono fino a 10 anni per arrivare nei campi

Altrove si corre: in Brasile l’autorizzazione arriva in 24 mesi

Lentezze burocratiche, revoche europee e mancanza di alternative mettono in crisi la difesa fitosanitaria

Il meglio di IFN

Forza Vittorio! L’ortofrutta ha ancora bisogno del tuo aiuto

La sua Lectio Magistralis sulla natura morta nella storia dell’arte ha fatto epoca

Pur non approvando i suoi proverbiali eccessi, ci manca il suo genio artistico e auspichiamo una sua rapida ripresa

Il meglio di IFN

“Revoca fitofarmaci? Non molliamo. Presenteremo un dossier per sbloccare la partita”

Davide Vernocchi, dal palco dei 30 anni di Apo Conerpo, rilancia la battaglia sugli agrofarmaci

“Bene il cambio di passo con Hansen, ma occorrono risposte più rapide, perché non abbiamo più strumenti per difenderci”

Il meglio di IFN

Melone: Don Camillo e Francescon a confronto

Disamina critica delle prospettive per la campagna entrante

Incertezza climatica, patogeni e manodopera sono gli aspetti più critici da affrontare ma per ora la situazione è sotto controllo

Il meglio di IFN

Gen Z lontana dall’ortofrutta, ma non da tutta

Kiwi giallo, ananas e frutta secca le categorie per avvicinarli

Le evidenze del webinar You Gov Talk! Focus sul canale Drugstore dal punto di vista dello Shopper

Il meglio di IFN

Campagna melone 2025: equilibrio produttivo in Italia ed Europa

Parenti (BASF | Nunhems): “Il comparto nazionale trova una sua stabilità dopo anni di flessione”

Stessa dinamica anche in Spagna e Francia. Maggiori criticità in Marocco a causa dell’emergenza idrica

Il meglio di IFN

OP Agricor chiude una stagione positiva con il mandarino tardivo Tang Gold

Natalino Gallo: «La sinergia tra microclima e tecniche agronomiche esalta questo agrume»

Dobbiamo trovare una varietà che spinga il mercato nel cuore della campagna agrumicola

Il meglio di IFN

Avocado in Gdo: tanto spazio, ma sarà nel posto giusto?

Dominano l'Hass e la MDD

L’analisi su 9 insegne della Gdo

Il meglio di IFN

Gelo in Grecia, frutta a rischio: perdite fino al 100% in alcune aree

Danni ingenti nel Nord del Paese: ciliegie, pesche e albicocche le più colpite

L’ondata di freddo ha colpito per due giorni consecutivi: temperature fino a -5,4°C

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}