Il meglio di IFN

2023: ortofrutta a due velocità in Gdo

Consumi con segno opposto nei due semestri, inflazione crescente

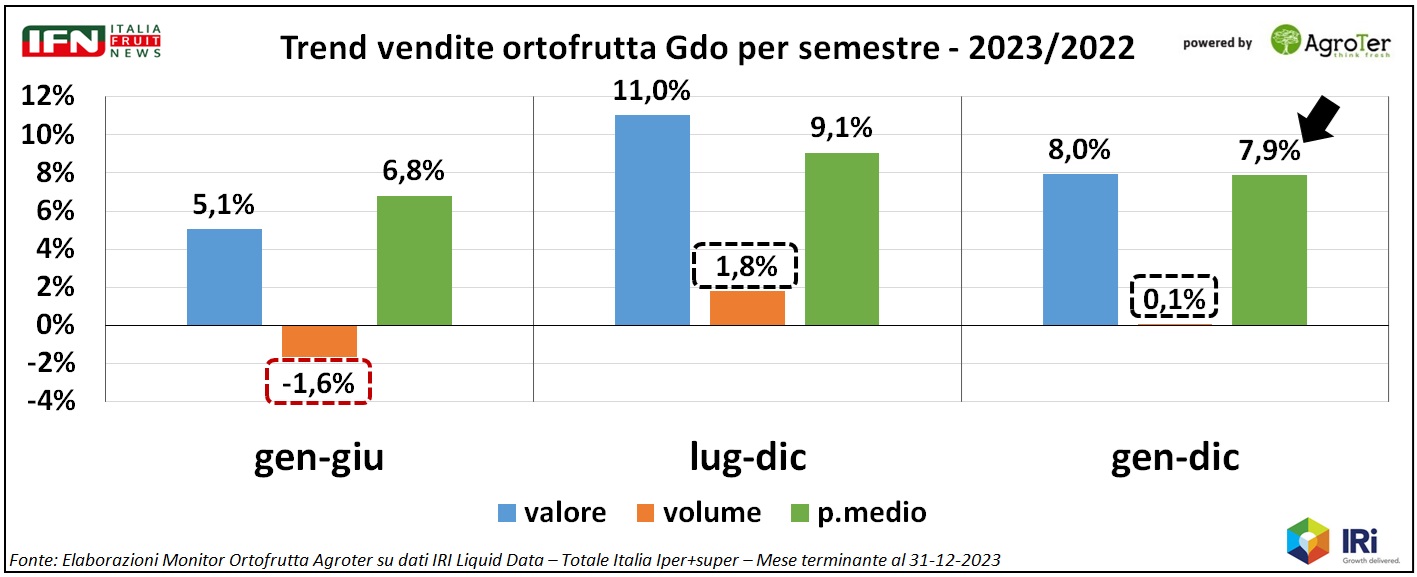

L’anno appena concluso è stato caratterizzato da consumi altalenanti per il reparto ortofrutta della Gdo, con un primo semestre negativo e un secondo semestre positivo, mentre l’inflazione si è mostrata in crescita tendenziale.

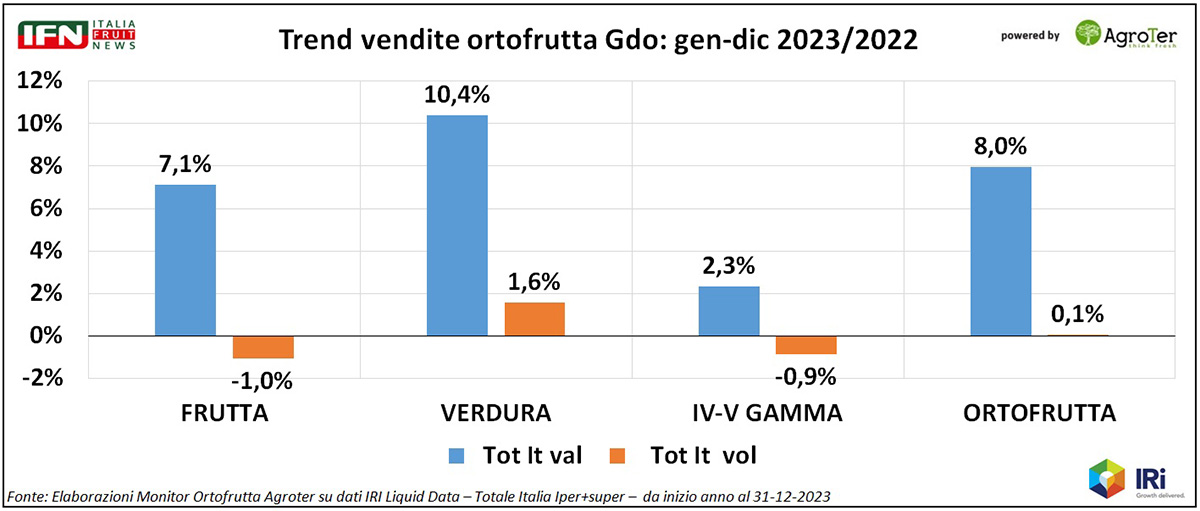

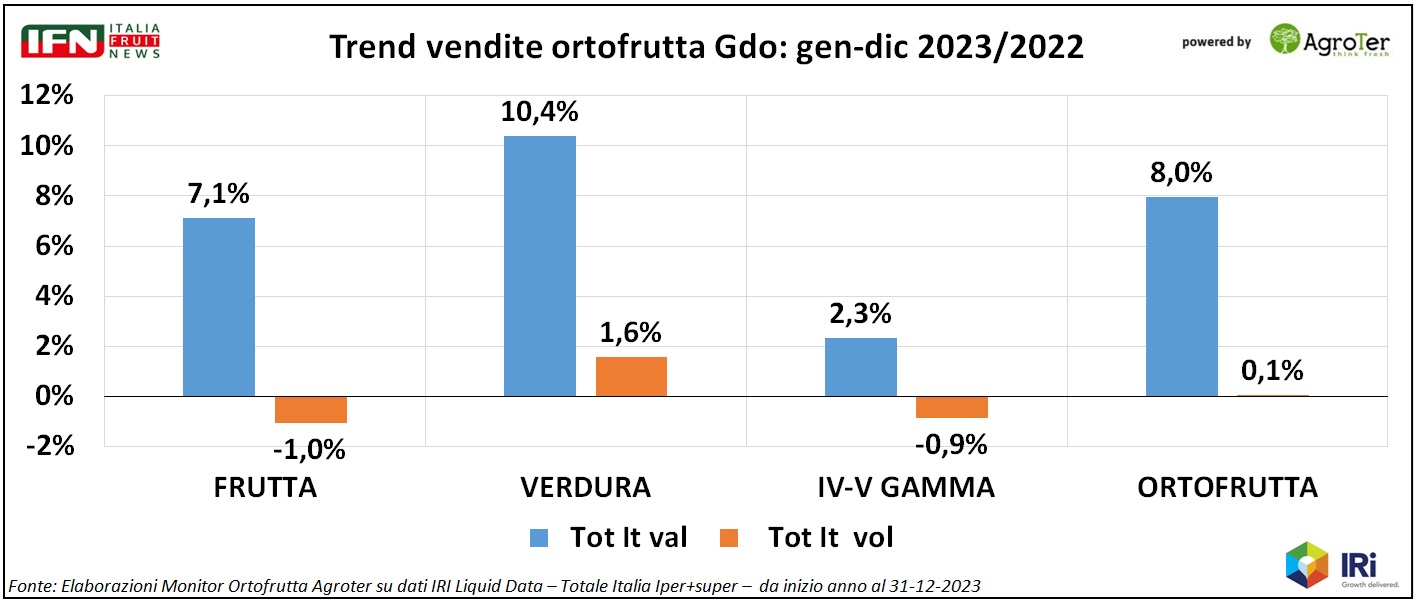

Nel complesso, i volumi venduti nel 2023 sono stati speculari a quelli del 2022, ma con alcune differenze tra le macrocategorie, poiché fra queste solo la verdura è cresciuta. A livello di prezzi medi, il reparto ortofrutta ha avuto una crescita inferiore di qualche punto all’Lcc, mentre tra le aree geografiche solo il Sud cresce a volume.

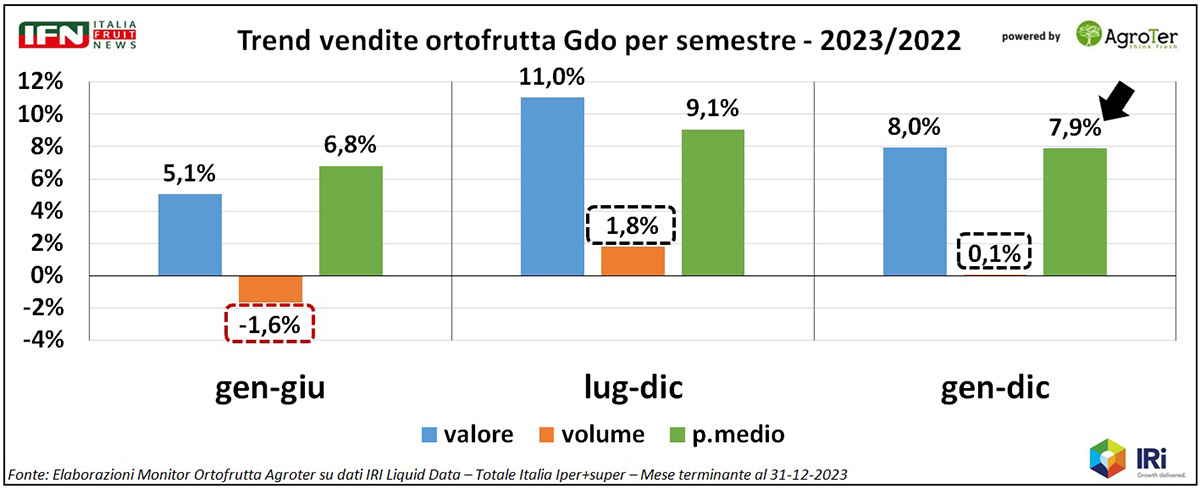

Il 2023 si è concluso con un pareggio delle quantità vendute nel reparto ortofrutta di ipermercati e supermercati, ma quest’ultimo format è uno di quelli che hanno performato meglio nell’annata. Se si spacca il periodo nei due semestri, però, si può vedere un reparto che gira a due velocità: fino a giugno la lancetta dei consumi è negativa (-1,6%), ma da luglio a fine anno il trend è in crescita con una dimensione analoga (+1,8%). A livello di prezzi medi, la crescita si attesta a +7,9 punti da gennaio a dicembre, e con un livello crescente se si considera il primo semestre (+6,8%) e il secondo (+9,1%), nonostante l’ultimo trimestre fosse quello antiinflazione.

Clicca qui per ingrandire la slide

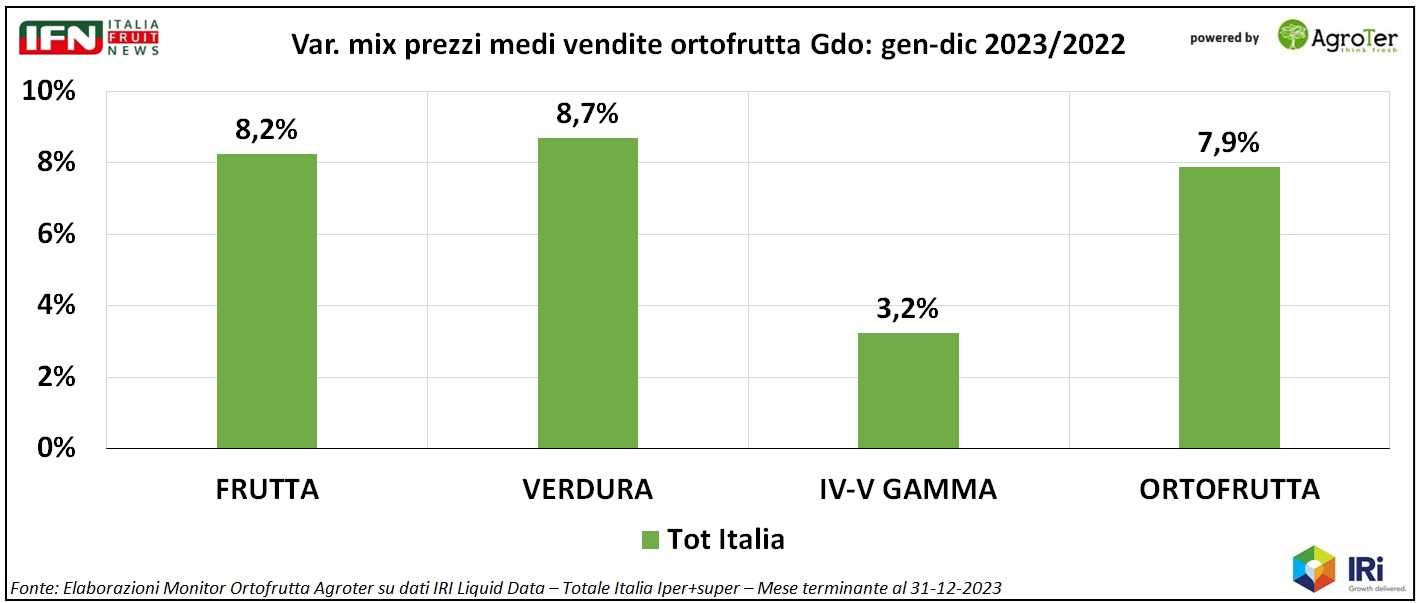

Tra le macrocategorie, solo la verdura cresce a volume (+1,6%), mentre la frutta flette (-1%) in modo simile ai prodotti servizio (-0,9%).

Clicca qui per ingrandire la slide

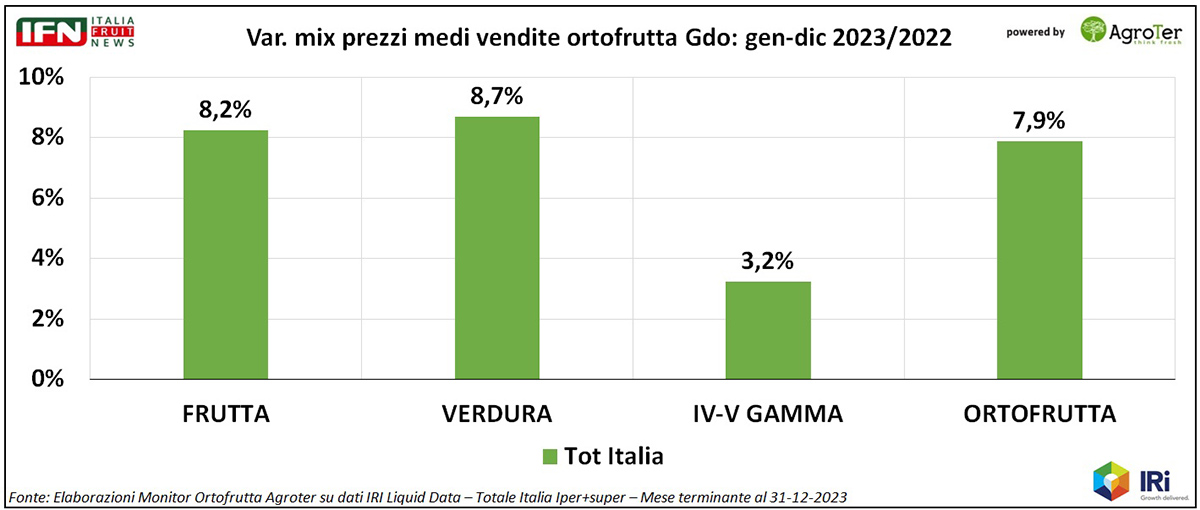

Ciò che cambia tra prodotti servizio e prima gamma è la crescita del mix prezzi: simile e intorno agli 8-9 punti per frutta e verdura, decisamente più contenuta per IV-V Gamma. Questa disparità è abbastanza critica, lasciando poco margine di remunerazione all’industria di IV Gamma. Le politiche promozionali aggressive, in una categoria in cui domina più il servizio e l’acquisto programmato, possono risultare un po' un’arma a doppio taglio.

Clicca qui per ingrandire la slide

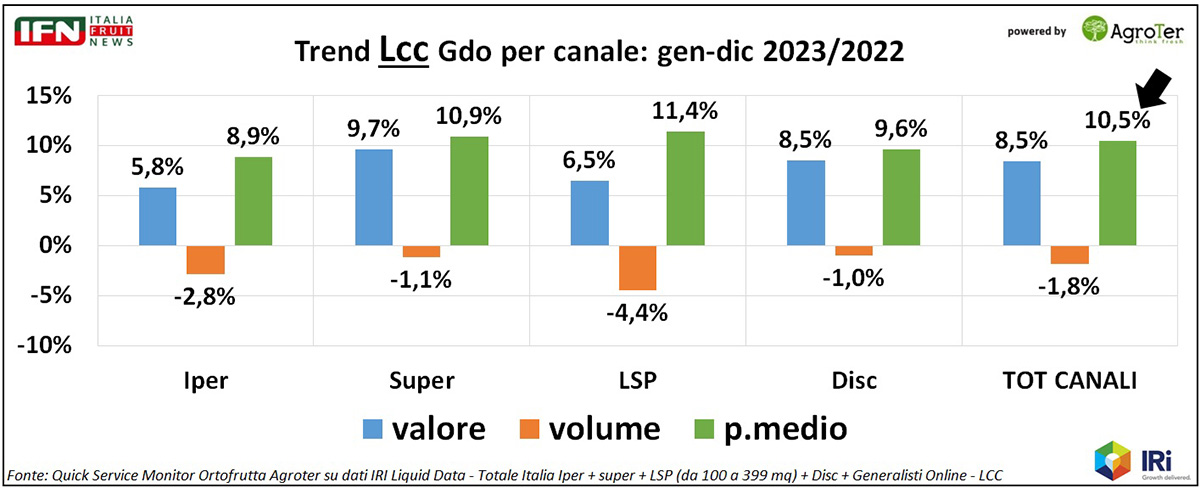

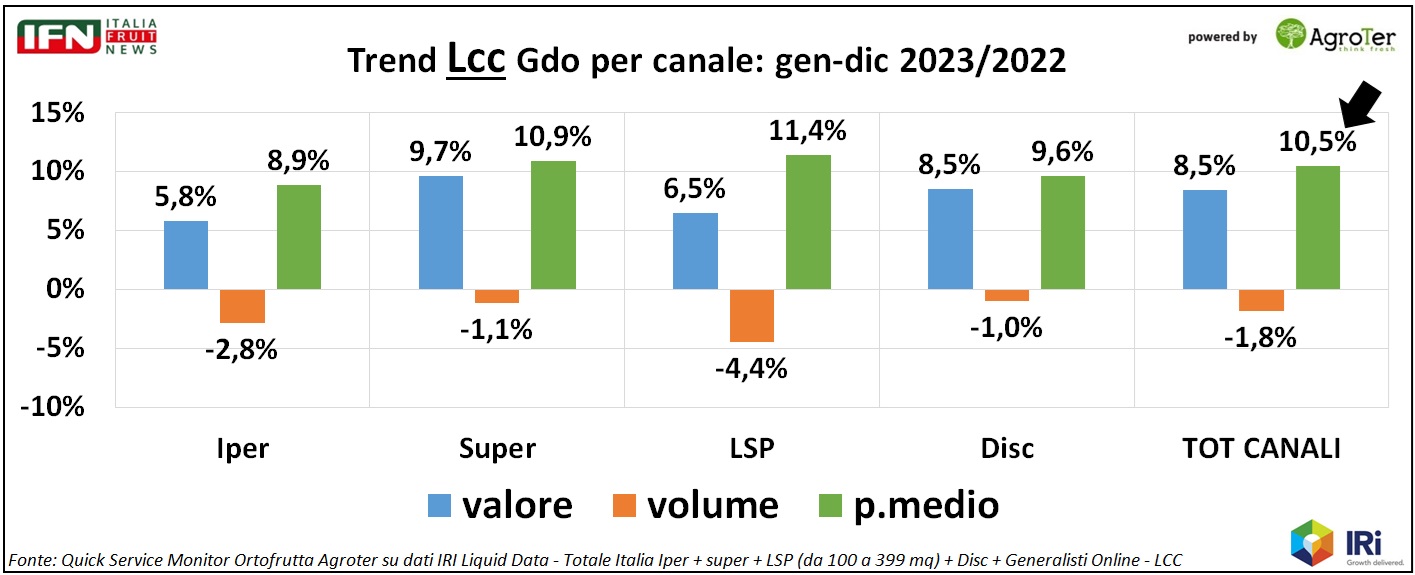

Tuttavia, il reparto ortofrutta mostra un effetto inflattivo di qualche punto inferiore al Largo consumo confezionato (Lcc +10,5%), anche se negli ultimi mesi – dicembre in primis – l’ortofrutta ha aumentato i prezzi in maniera superiore rispetto all’Lcc (clicca qui per approfondire).

L’Lcc, da parte sua, ha avuto una crescita leggermente inferiore negli ipermercati (+8,9%) e nei discount (+9,6%), rispetto a supermercati (+10,9%) e libero servizio (+11,4%).

Clicca qui per ingrandire la slide

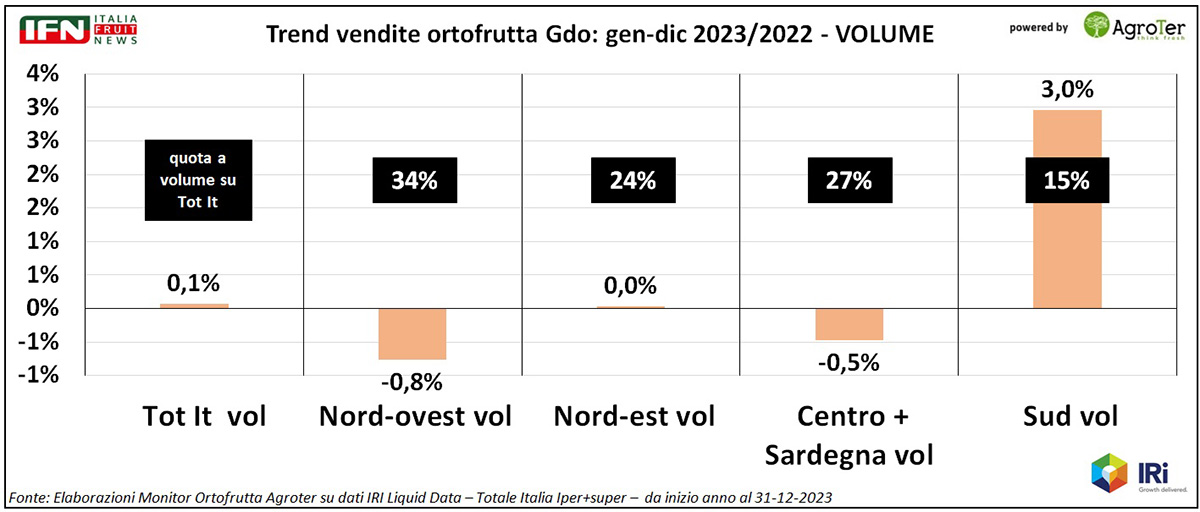

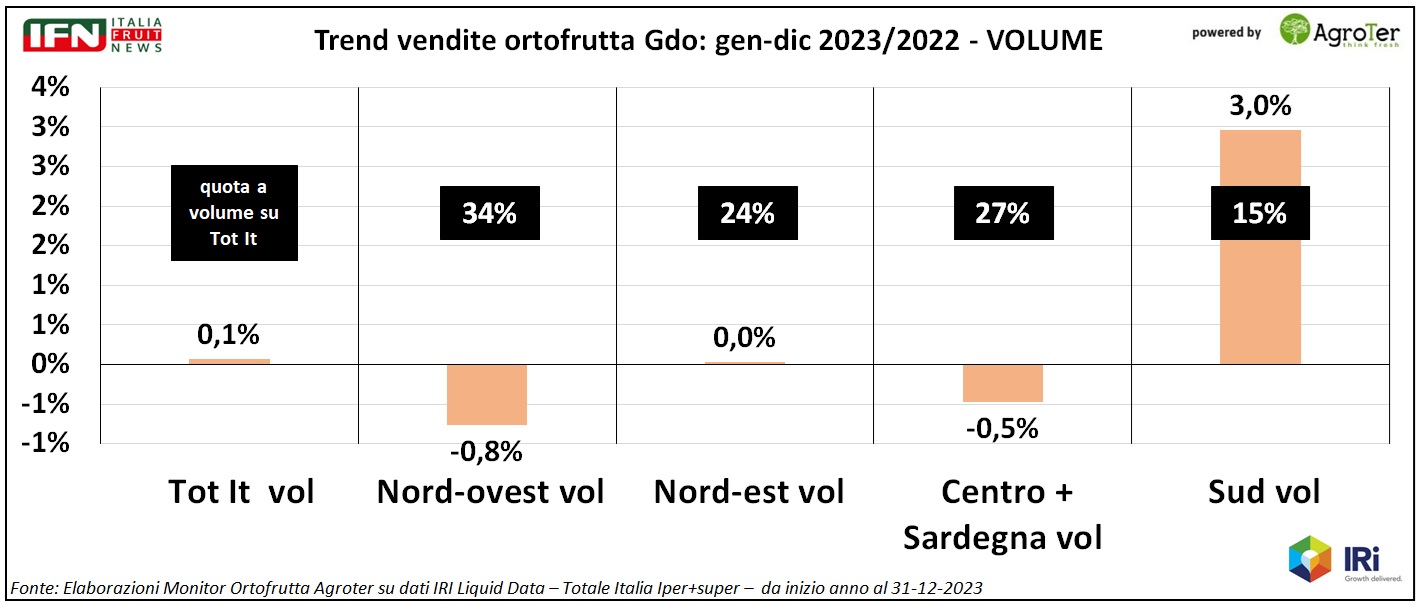

In ultima analisi, si segnala come il pareggio dei consumi derivi da andamenti un po' diversi tra le varie aree geografiche, con il Nord Ovest (-0,8%) e il Centro (-0,5%) in flessione, il Nord Est in pareggio e il Sud in netta crescita (+3%), ma il peso relativo di quest’ultima area geografica (15%) non è sufficiente per generare un impatto significativo sul risultato finale.

Clicca qui per ingrandire la slide

Il meglio di IFN

Drupacee spagnole: stagione al rallentatore tra piogge e ritardi

Albicocche in crisi, pesche e nettarine promettono bene: il punto sulla campagna 2025

Il meteo sta condizionando questo avvio della commercializzazione

Il meglio di IFN

Ventoloni antigelo: la soluzione migliore contro le gelate primaverili

Giammusso (Gener): «La nostra innovazione evolve per fronteggiare l’intensificarsi degli eventi meteo estremi»

Fondamentale l’impiego del bruciatore TB-3S

Il meglio di IFN

Standardizzazione ed efficienza o flessibilità e specializzazione nel futuro della Gdo italiana?

Voci e visioni dei protagonisti nell’incontro organizzato da Mediobanca

I big del settore a confronto: Arena, Avanzini, Brisigotti, Gabrielli, Ibba, Silvestri e Tasca

Il meglio di IFN

Le Fiere del Futuro? Professionali, internazionali e... a misura di consumatore

Sono i pilastri della proposta "La fiera che vorremmo" sottoscritta da oltre 80 aziende

Coinvolgere i consumatori senza perdere l’anima professionale degli eventi, potrebbe essere il punto di svolta per il settore

Il meglio di IFN

Think Fresh 2025: sull’ENVIRONMENT serve trovare una nuova rotta

Non è utile l’approccio ideologico del Green Deal e neppure il negazionismo di Trump

Lasciare il Green Washing per abbracciare i rating di sostenibilità

Il meglio di IFN

Arriva l’estate nei mercati all’ingrosso: esordio record per nettarine e meloni

Fino a 10 euro al chilo per la drupacea e oltre i 3 per il melone

Foto e quotazioni dai mercati lombardi di Milano e Bergamo

Il meglio di IFN

Agrofarmaci, innovazione bloccata: in UE servono fino a 10 anni per arrivare nei campi

Altrove si corre: in Brasile l’autorizzazione arriva in 24 mesi

Lentezze burocratiche, revoche europee e mancanza di alternative mettono in crisi la difesa fitosanitaria

Il meglio di IFN

Forza Vittorio! L’ortofrutta ha ancora bisogno del tuo aiuto

La sua Lectio Magistralis sulla natura morta nella storia dell’arte ha fatto epoca

Pur non approvando i suoi proverbiali eccessi, ci manca il suo genio artistico e auspichiamo una sua rapida ripresa

Il meglio di IFN

“Revoca fitofarmaci? Non molliamo. Presenteremo un dossier per sbloccare la partita”

Davide Vernocchi, dal palco dei 30 anni di Apo Conerpo, rilancia la battaglia sugli agrofarmaci

“Bene il cambio di passo con Hansen, ma occorrono risposte più rapide, perché non abbiamo più strumenti per difenderci”

Il meglio di IFN

Melone: Don Camillo e Francescon a confronto

Disamina critica delle prospettive per la campagna entrante

Incertezza climatica, patogeni e manodopera sono gli aspetti più critici da affrontare ma per ora la situazione è sotto controllo

Il meglio di IFN

Gen Z lontana dall’ortofrutta, ma non da tutta

Kiwi giallo, ananas e frutta secca le categorie per avvicinarli

Le evidenze del webinar You Gov Talk! Focus sul canale Drugstore dal punto di vista dello Shopper

Il meglio di IFN

Campagna melone 2025: equilibrio produttivo in Italia ed Europa

Parenti (BASF | Nunhems): “Il comparto nazionale trova una sua stabilità dopo anni di flessione”

Stessa dinamica anche in Spagna e Francia. Maggiori criticità in Marocco a causa dell’emergenza idrica

Il meglio di IFN

OP Agricor chiude una stagione positiva con il mandarino tardivo Tang Gold

Natalino Gallo: «La sinergia tra microclima e tecniche agronomiche esalta questo agrume»

Dobbiamo trovare una varietà che spinga il mercato nel cuore della campagna agrumicola

Il meglio di IFN

Avocado in Gdo: tanto spazio, ma sarà nel posto giusto?

Dominano l'Hass e la MDD

L’analisi su 9 insegne della Gdo

Il meglio di IFN

Gelo in Grecia, frutta a rischio: perdite fino al 100% in alcune aree

Danni ingenti nel Nord del Paese: ciliegie, pesche e albicocche le più colpite

L’ondata di freddo ha colpito per due giorni consecutivi: temperature fino a -5,4°C

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}