Il meglio di IFN

Week 21: Prosegue la deflazione (-5%) nell’ortofrutta Lcc

Prezzi delle verdure sulle montagne russe

La settimana 21 vede flettere le vendite dell’ortofrutta a peso imposto, mentre l’Lcc cresce. Permane un discount sulla cresta dell’onda, inseguito dal supermercato.

L’andamento dei prezzi ha influenzato in molti casi le vendite di certe categorie e, questo, è avvenuto soprattutto per le verdure, che hanno avuto problemi di campagna con effetti pesanti sul prezzo. In generale, in coda al 2023, si sono registrati effetti inflattivi a doppia cifra per buona parte delle principali orticole, trend che persiste - anche se più contenuto - su alcuni prodotti anche nel 2024.

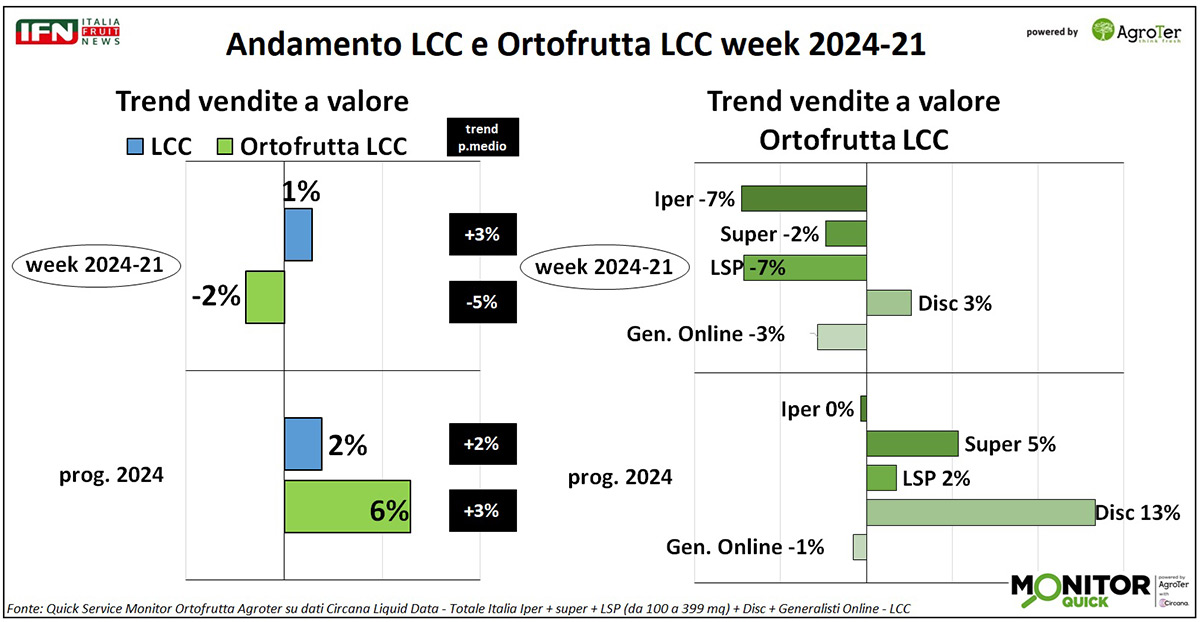

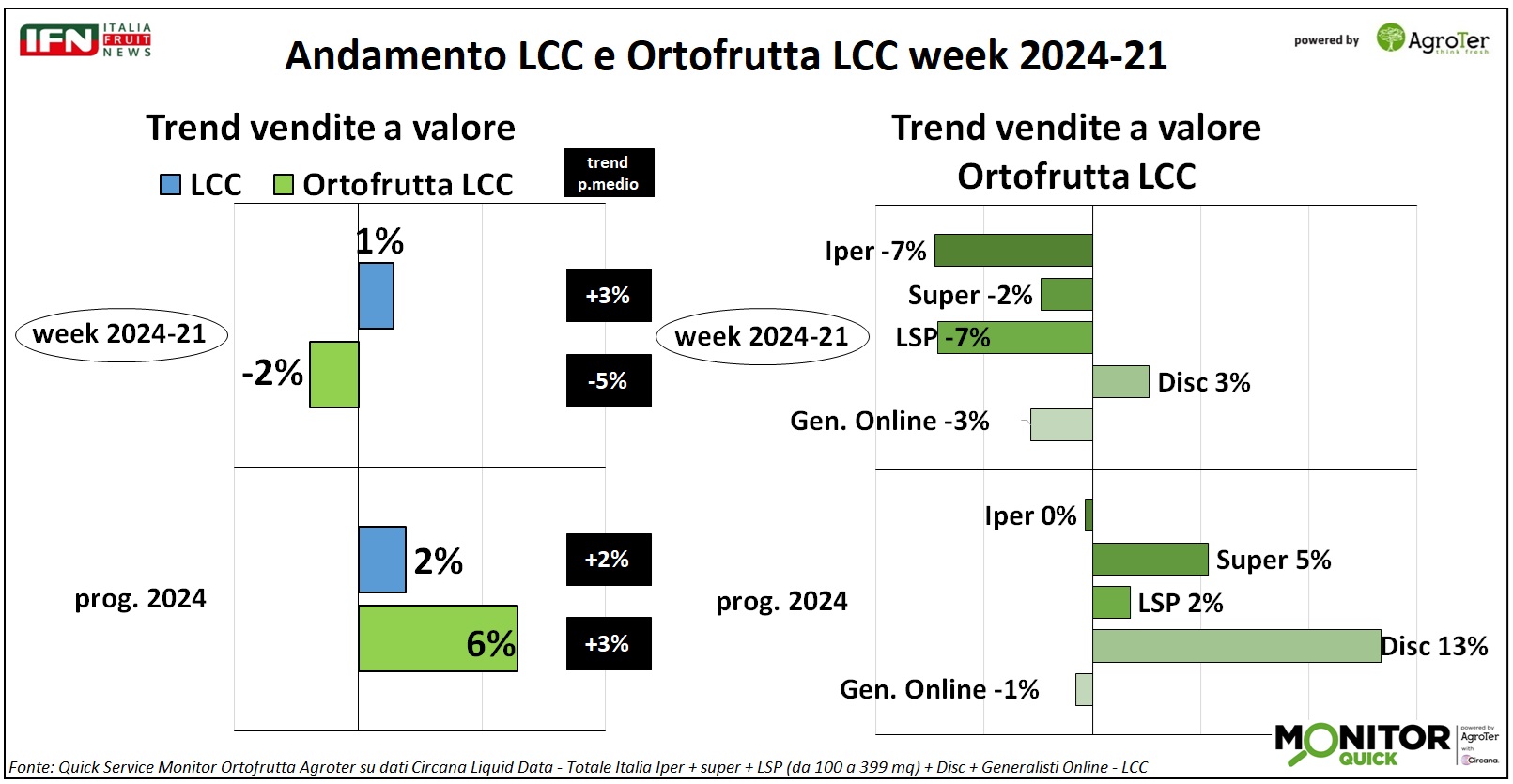

Dopo diverse settimane positive, nella week 21 il trend a valore dell’ortofrutta a peso imposto mostra una battuta d’arresto (-2%), mentre il Largo consumo confezionato continua debolmente a crescere (+1%). Nel primo caso si registra deflazione (-5%), mentre nel secondo c’è ancora inflazione (+3%).

Tra i canali, è ancora il discount che performa meglio di tutti.

Clicca qui per ingrandire la slide

{kind=link}

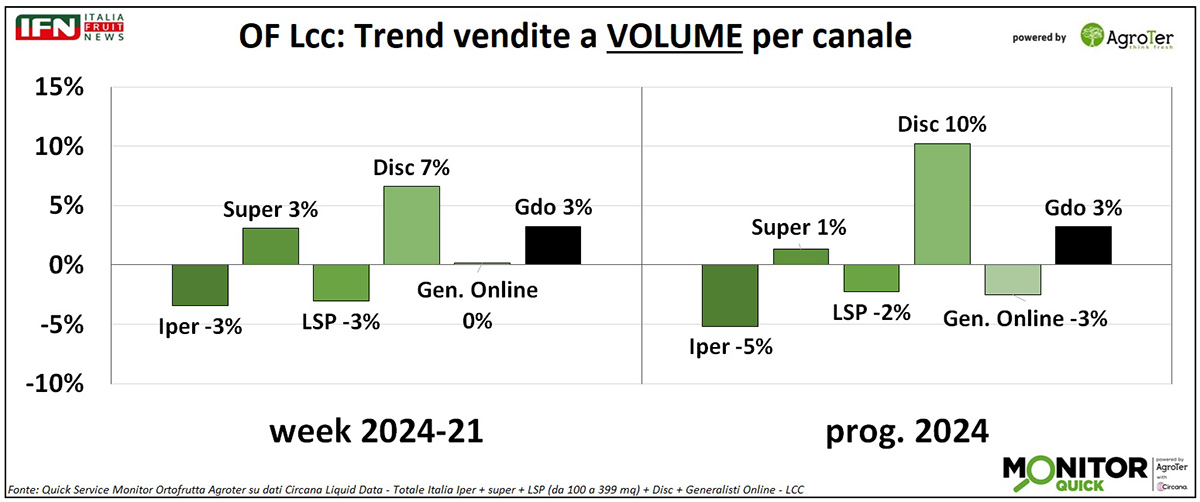

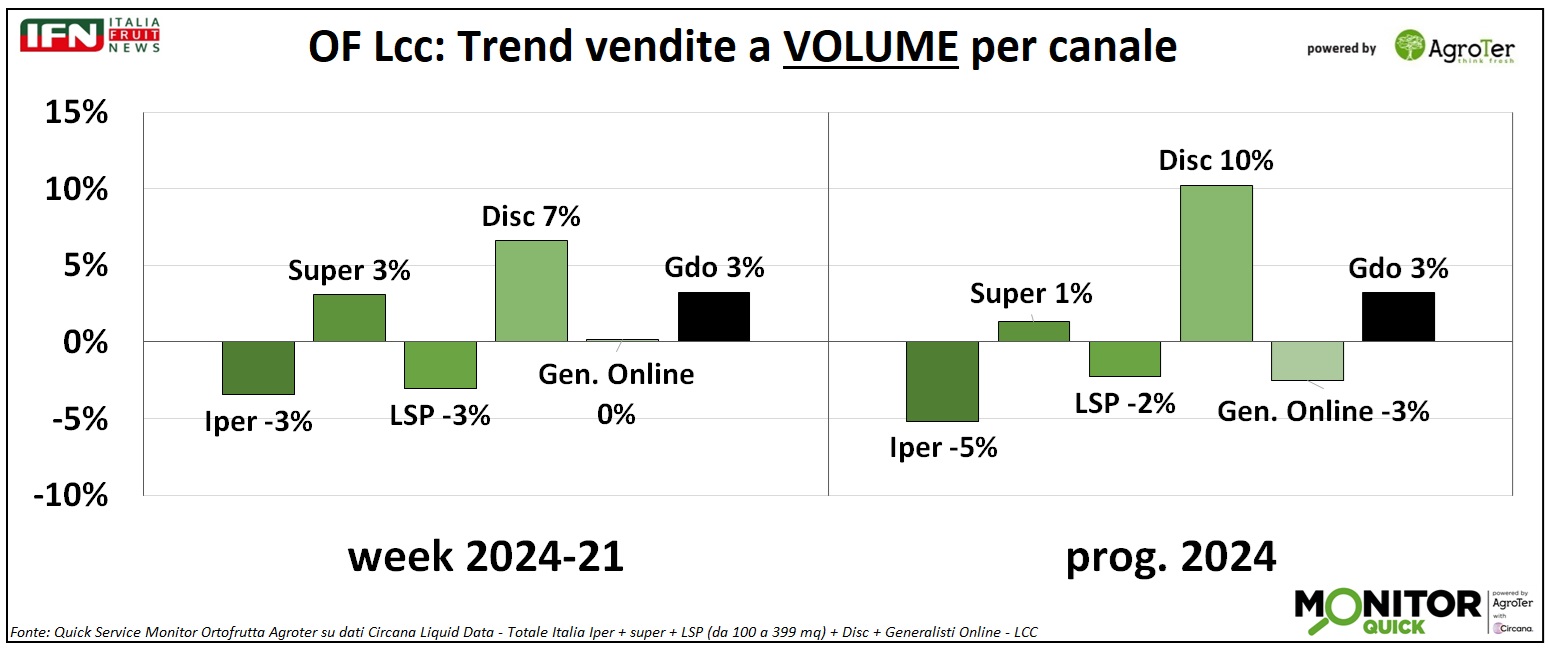

A livello di volumi, questo format cresce di 7 punti nell’ortofrutta Lcc e solo il supermercato pare cercare di contrastarlo (+3%). Continuano a perdere, invece, l’ipermercato e il libero servizio (-3%).

Clicca qui per ingrandire la slide

{kind=link}

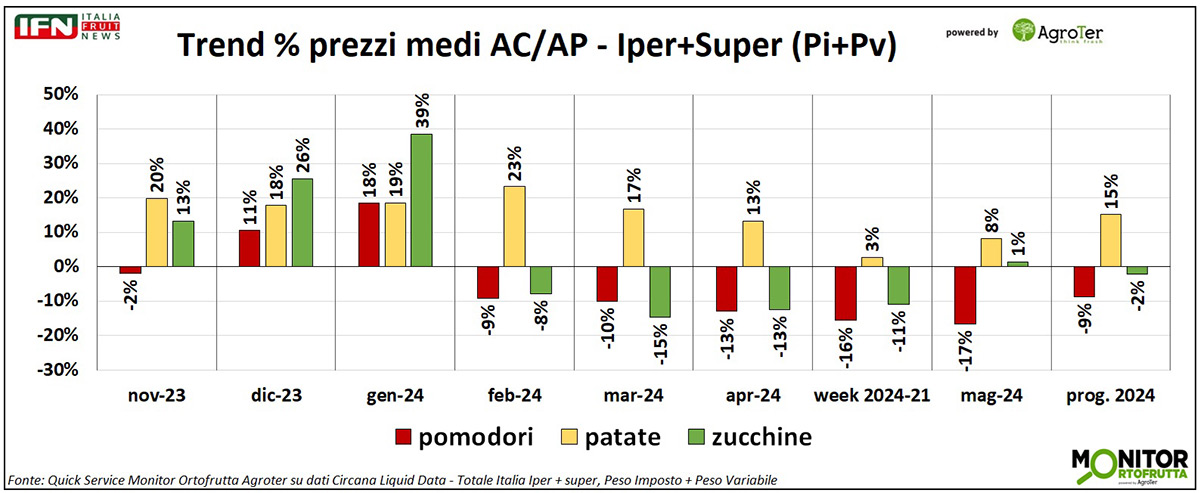

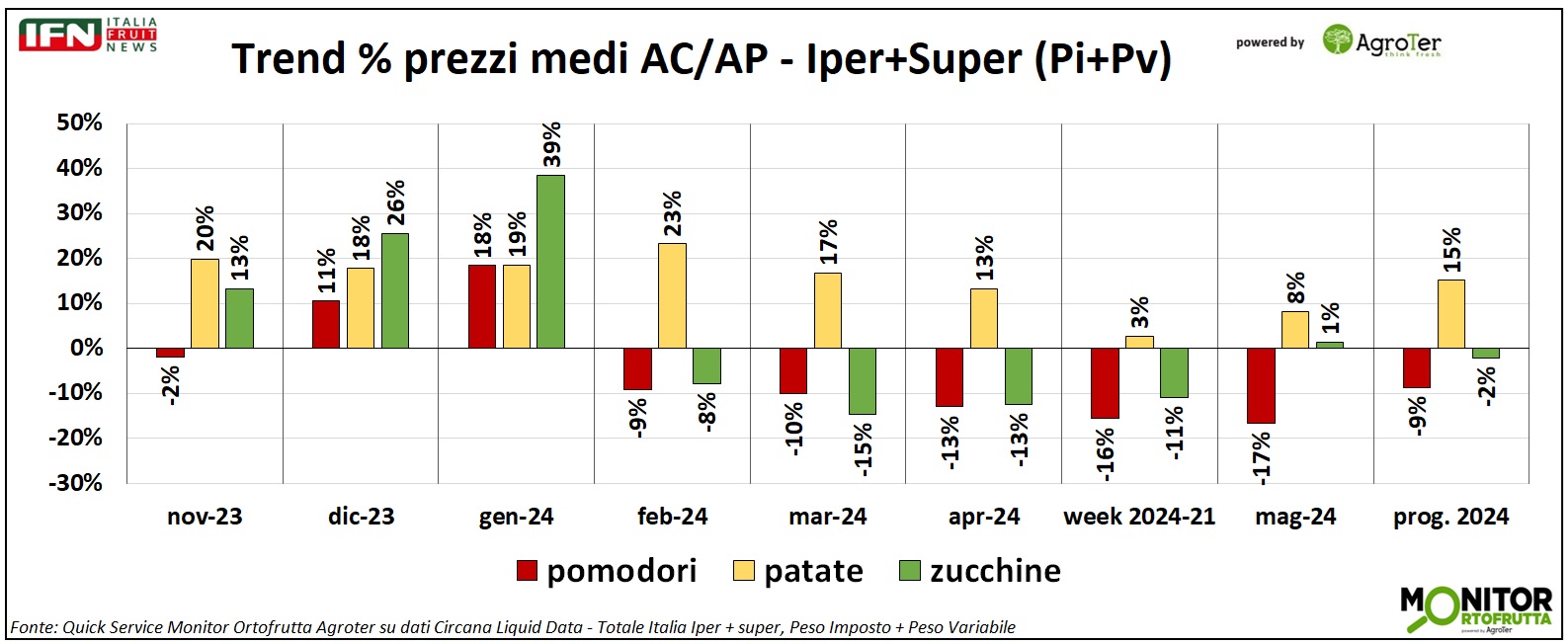

La coda dell’anno passato e la prima parte di quello in corso sono stati caratterizzati da forti sbalzi nelle quotazioni di diverse orticole, principalmente per problemi di disponibilità di prodotto al Sud, con effetti inevitabili sui prezzi al consumo.

Se analizziamo, infatti, le principali orticole (per vendite a valore in ipermercati e supermercati) è possibile notare un andamento a montagne russe per molte di queste: i pomodori aumentano a doppia cifra i prezzi a dicembre e a gennaio, ma da febbraio il trend cambia segno e in modo consistente. Le patate, invece, sono caratterizzate da prezzi in aumento in tutti i periodi considerati, anche se con un trend in ridimensionamento nel corso dei mesi del 2024. Le zucchine, invece, schizzano tra novembre e gennaio, per poi crollare da febbraio.

Clicca qui per ingrandire la slide

{kind=link}

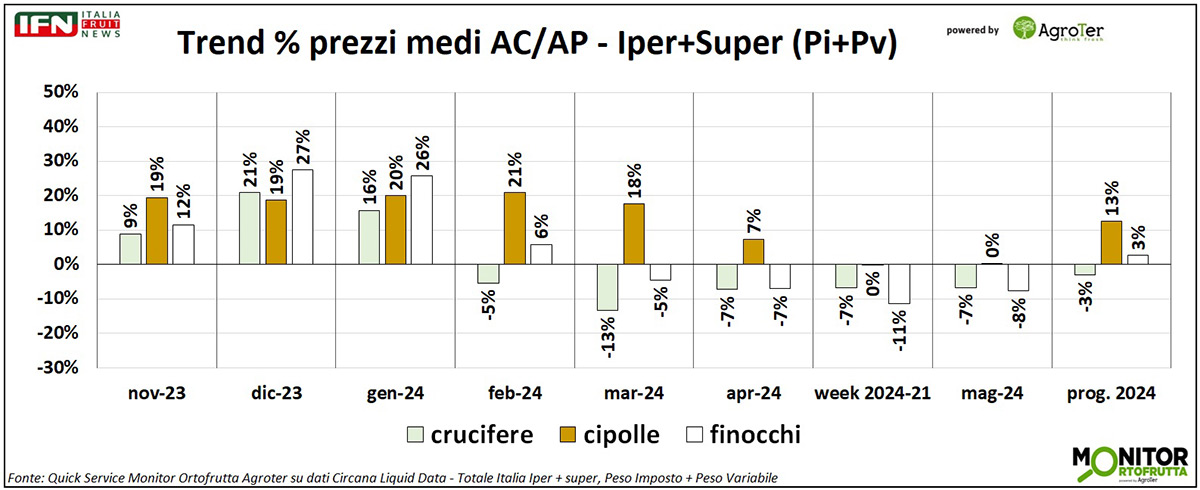

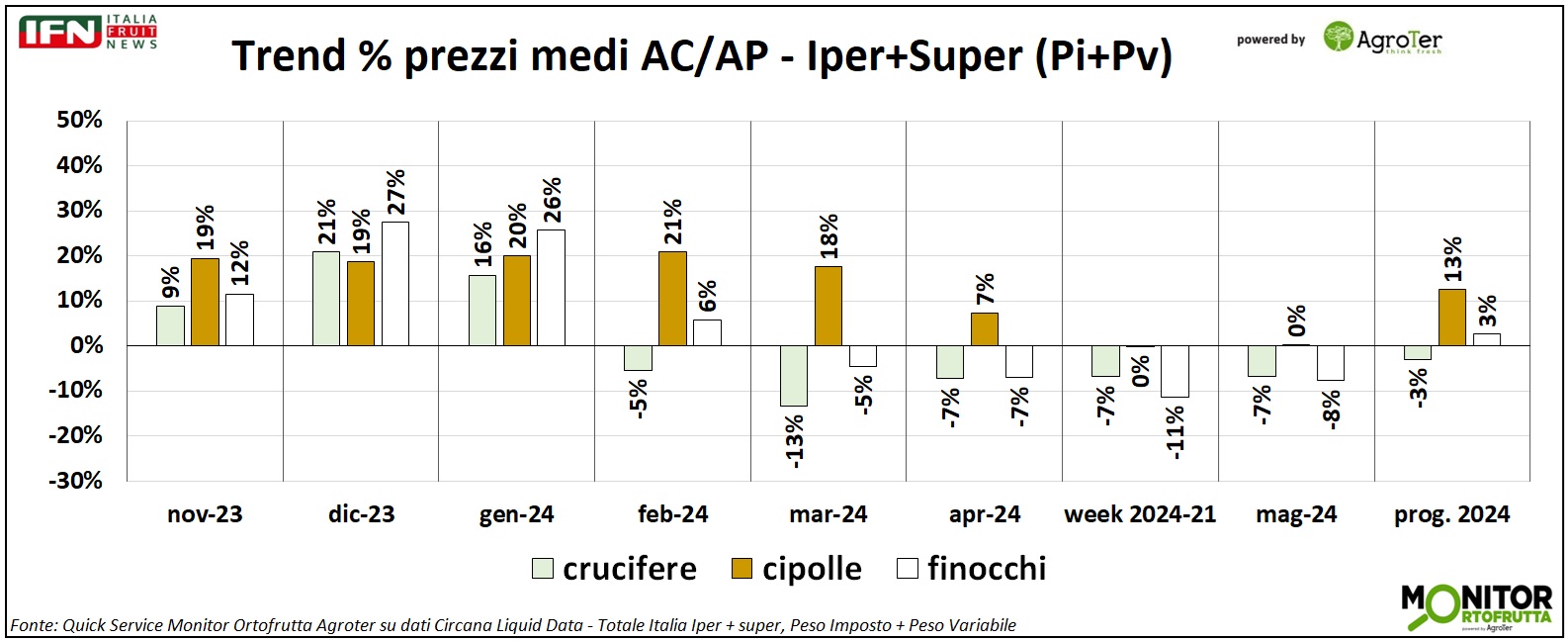

Se passiamo a crucifere, cipolle e finocchi, notiamo prezzi in forte crescita nel trimestre novembre-gennaio, poi da febbraio-marzo crucifere e finocchi ridimensionano o invertono il segno, mentre le cipolle arrivano a pareggiare i prezzi del 2023 solamente a maggio.

Clicca qui per ingrandire la slide

{kind=link}

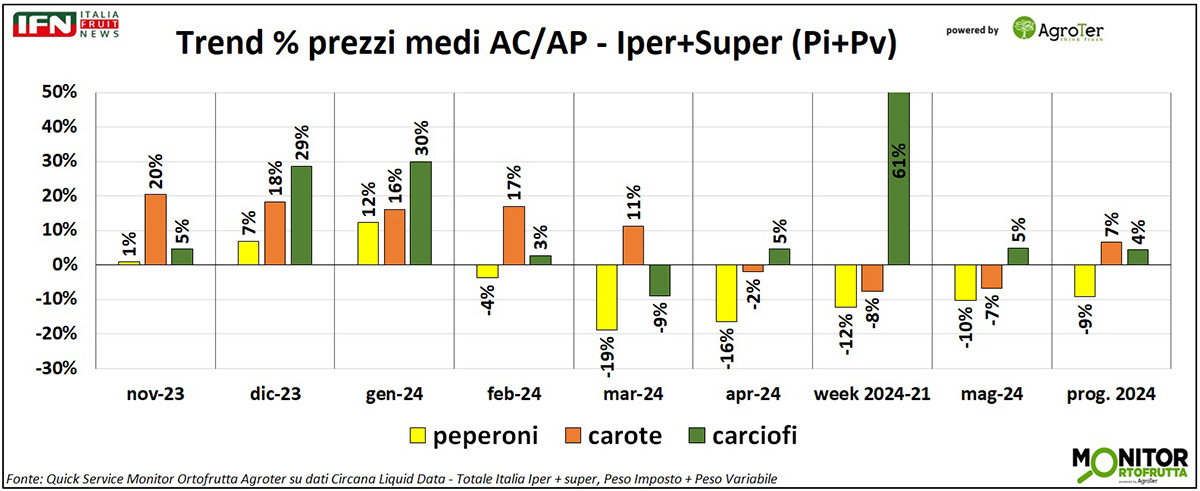

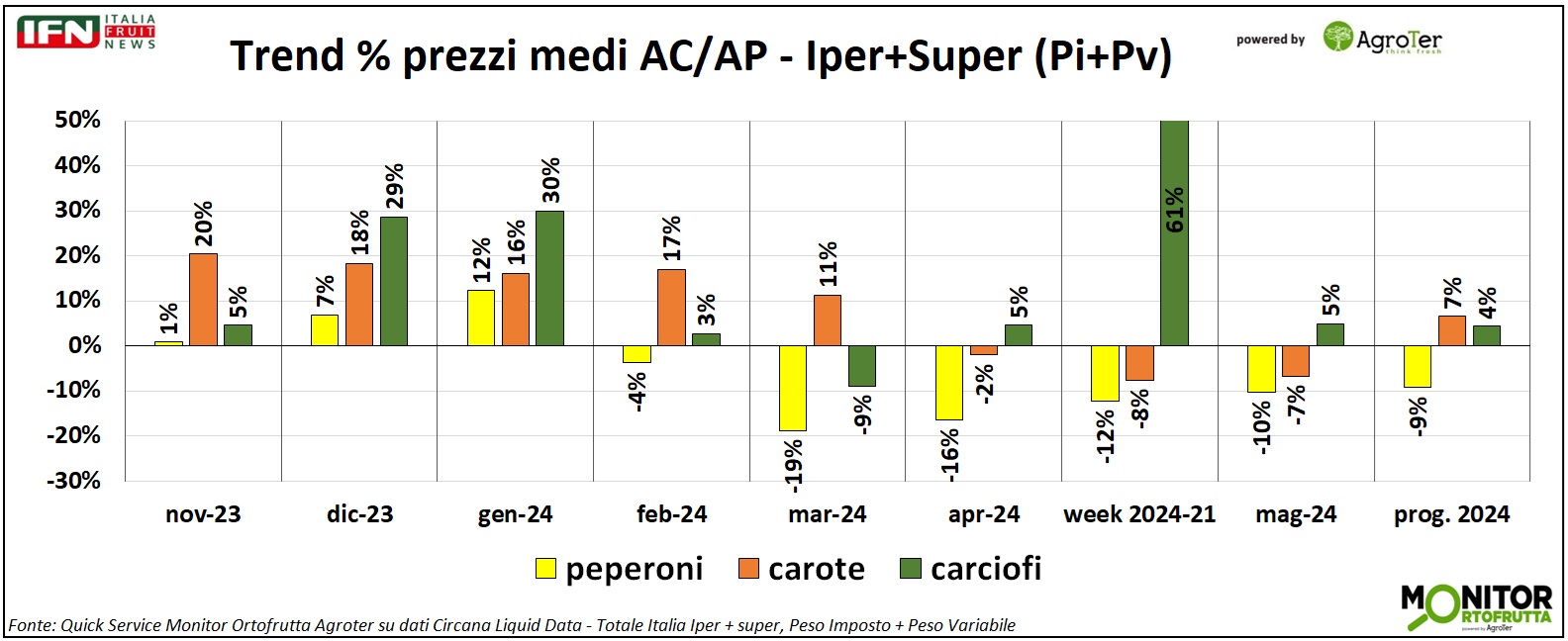

Chiudiamo con peperoni, carote e carciofi: in quest’ordine l’aumento dei prezzi è crescente tra dicembre e gennaio, poi per le carote rimane un effetto inflattivo sostenuto fino a marzo, poi in ridimensionamento. I peperoni, invece, a febbraio invertono il trend con un calo dei prezzi in doppia cifra da marzo, mentre i carciofi mostrano diversi alti e bassi, con l’aumento dei prezzi maggiore registrato da novembre tra tutte le categorie analizzate, nella settimana 21 (+61%).

Clicca qui per ingrandire la slide

{kind=link}

Quick Service è il servizio “espresso” del Monitor Ortofrutta di Agroter sull’analisi settimanale delle vendite di ortofrutta, per dare agli operatori il polso di un mercato di difficile interpretazione con gli strumenti classici.

Il servizio prevede:

• Trend delle vendite settimanali del Largo Consumo Confezionato (LCC) e i suoi reparti, per tutti i canali della Gdo

• Trend delle vendite settimanali e mensili del reparto ortofrutta (compreso il peso variabile)

• Overview mercati ortofrutticoli

Per maggiori informazioni sul servizio Alfonso Bendi – Research & Consulting Director Agroter alfonso@agroter.net

(gc)

Il meglio di IFN

Alla faccia della concentrazione

In Emilia-Romagna è bagarre tra le insegne della Gdo. Il potenziale sui freschi è il campo di battaglia

Analisi su retail moderno classico, discount e format iper-convenienza

Il meglio di IFN

Kiwi: nuovi impianti, vecchi problemi

L’agronomo Samuel Piovano: «Le gelate tardive rimangono una delle maggiori criticità»

In Piemonte stanziati 1,5 milioni per i ventilatori antigelo

Il meglio di IFN

Natale magro per il reparto ortofrutta

Week 52 positiva, ma non basta per compensare la settimana precedente

Il discount il canale che argina meglio la perdita

Il meglio di IFN

L’agricoltura è… Arte!

L’evento organizzato dalla Grande Bellezza Italiana approfondisce un rapporto millenario

Focus su Radicchio e Pesca di Verona IGP

Il meglio di IFN

I prodotti top e flop del 2024

Sul podio frutti di bosco, esotico e frutta secca. Insalate miste, limoni e arance fanalini di coda

Chiusura d’anno positiva per la Gdo, piatti pronti e secco che volano, IV-V Gamma in stallo

Il meglio di IFN

È allarme Glomerella nei meleti italiani

Rinvenuta nel 2019, la malattia fungina può ora compromettere la produttività degli impianti

Il patogeno è diffuso oramai in tutti gli areali del Nord Italia. Ancora incerta la strategia di difesa, ma la ricerca sta progredendo

Il meglio di IFN

Anno nuovo… burocrazia vecchia!

Dal 1° gennaio è obbligatorio il Quaderno di Campagna Digitale ma si rischia di aggravare gli adempimenti a carico degli agricoltori

L’Italia si dimostra più severa dell’Unione Europea

Il meglio di IFN

La logistica marittima ancora in fibrillazione a inizio anno

A scatenare preoccupazione le dichiarazioni di Trump su Panama e la minaccia di sciopero dei portuali americani della costa est

I traffici via container sono comunque in crescita ma il mercato spot si fa sempre più speculativo con possibili effetti anche sull’ortofrutta

Il meglio di IFN

Melanzana, la regina del Natale. Picchi di 2,70 €/Kg

Celeste (Verde Sud): «Per gli ortaggi il 2025 inizia nel migliore dei modi»

Solo la zucchina stenta a prendere quota

Il meglio di IFN

La “rivoluzione verde” dell’avocado arriva anche in Italia

Per valore è il secondo prodotto più scambiato dopo le banane

Una crescita tumultuosa da assecondare, partendo dalla qualità

Il meglio di IFN

Settimana di Natale: la Gdo batte i mercati

Al dettaglio il calendario sfalsato complica la lettura dei dati ma il bilancio non è negativo nel canale moderno mentre il tradizionale soffre

Nei mercati, invece, si conferma un trend flettente, in linea con gli ultimi anni, tanto che alcuni fruttivendoli hanno preferito andare in vacanza

Il meglio di IFN

2025 fra speranza e incertezza

La priorità è difendere le produzioni su tutti i fronti

L’extra premium non conosce crisi e si espande oltre la nicchia

Il meglio di IFN

Ecco Leanri, la nuova punta di diamante del comparto clementine-mandarini

La varietà premium, gestita in Italia dalla Comercial Gallo S.r.l., da inizio gennaio copre un buco del calendario

Succosità, ottimo aroma, buona tenuta e produttività sono i tratti distintivi

Il meglio di IFN

Il super-esotico natalizio non tira più come un tempo

Nei mercati all’ingrosso si registrano di anno in anno trend negativi

I commenti di Giampiero Perla (BDL) dal Mercato di Rimini e di Luca Feroldi (Gardafrutta) dall’Ortomercato di Brescia

Il meglio di IFN

Ecco la soluzione per risollevare le sorti della IV Gamma

Trend altalenanti, assortimenti caotici. Arriva in soccorso il merchandising

Ce ne parla Gian Nava, presidente di Terra & Vita