Il meglio di IFN

Natale magro per il reparto ortofrutta

Week 52 positiva, ma non basta per compensare la settimana precedente

L’ortofrutta a peso imposto registra una crescita nella settimana di Natale rispetto all’anno precedente, ma il calendario sfalsato impone di includere anche la settimana prima nel confronto. Così, il bilancio complessivo delle due settimane natalizie risulta negativo rispetto al 2023. Tra i canali distributivi, i discount si confermano i più performanti, mentre gli ipermercati attraversano una fase di maggiore difficoltà. Anche considerando il peso variabile, per ipermercati e supermercati il risultato resta deludente.

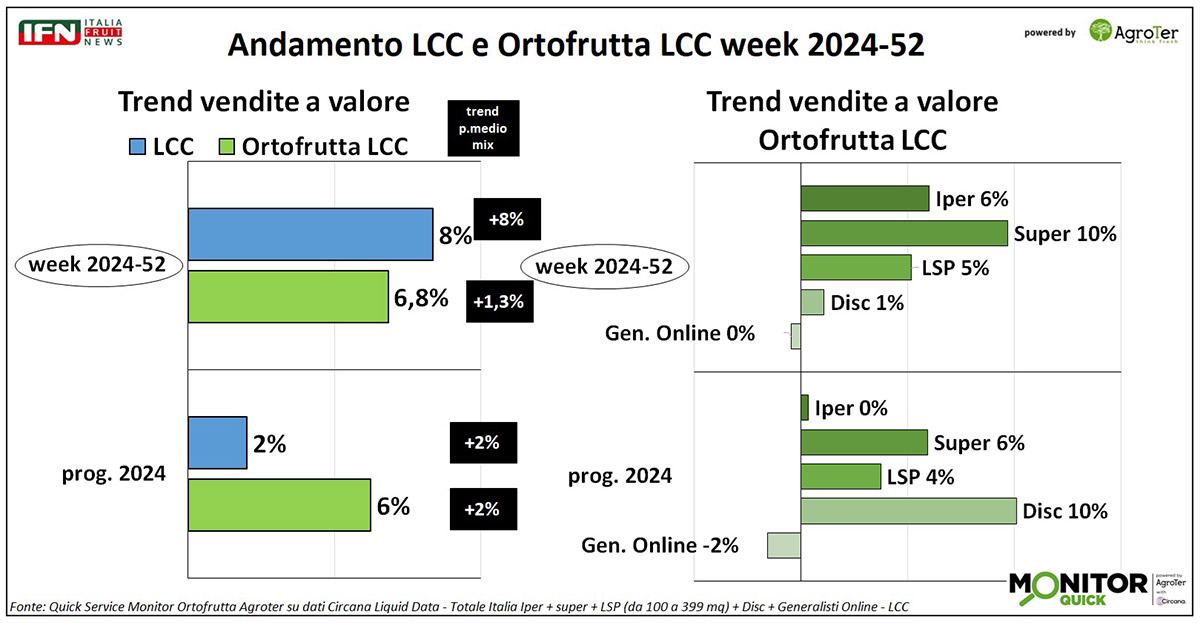

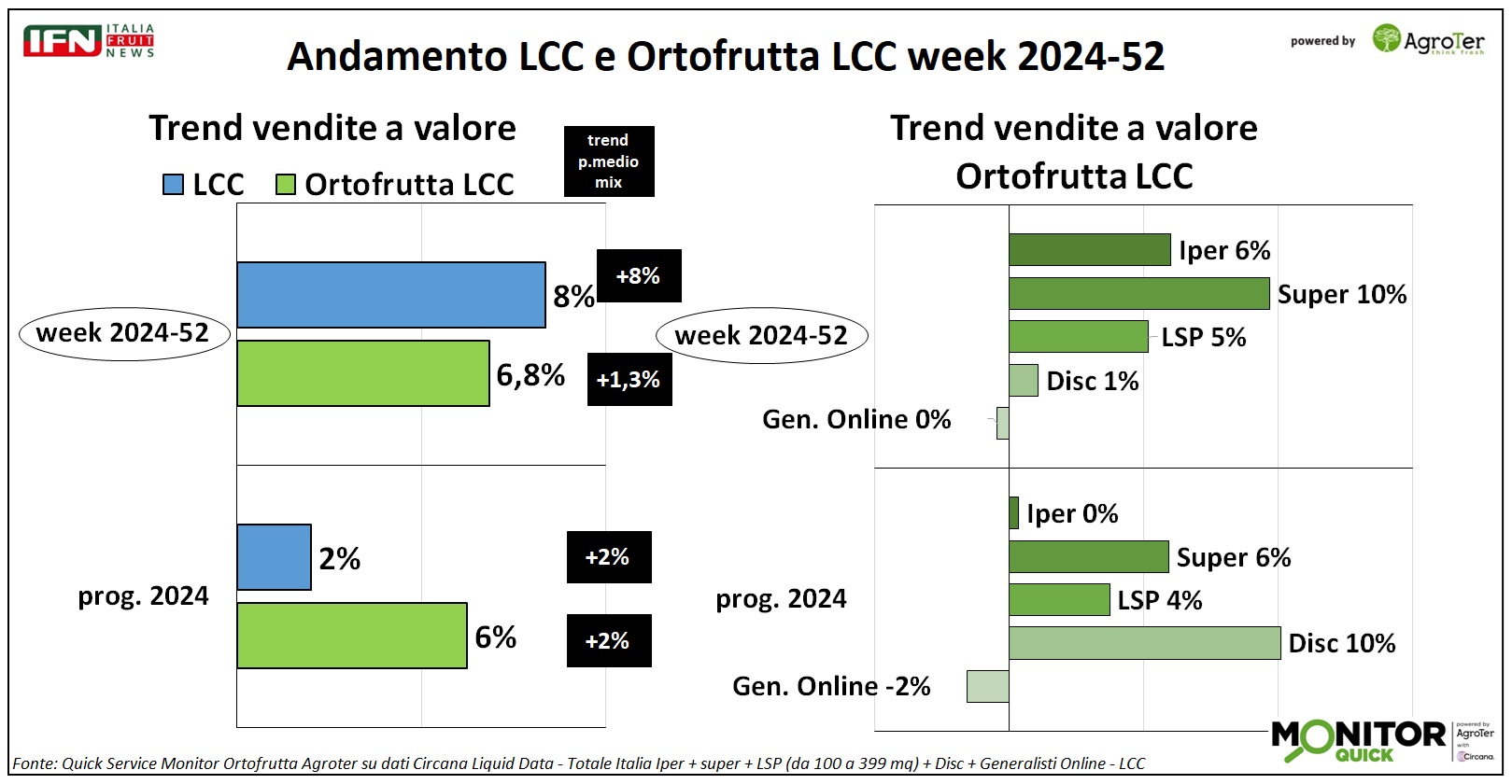

La settimana 52, che include Natale e Santo Stefano, segna una crescita di quasi il 7% a valore per l’ortofrutta a peso imposto, mentre il Largo Consumo Confezionato (LCC) cresce dell’8%. Tuttavia, l’incremento del prezzo medio mix rivela volumi stabili per l’LCC e in crescita per l’ortofrutta confezionata.

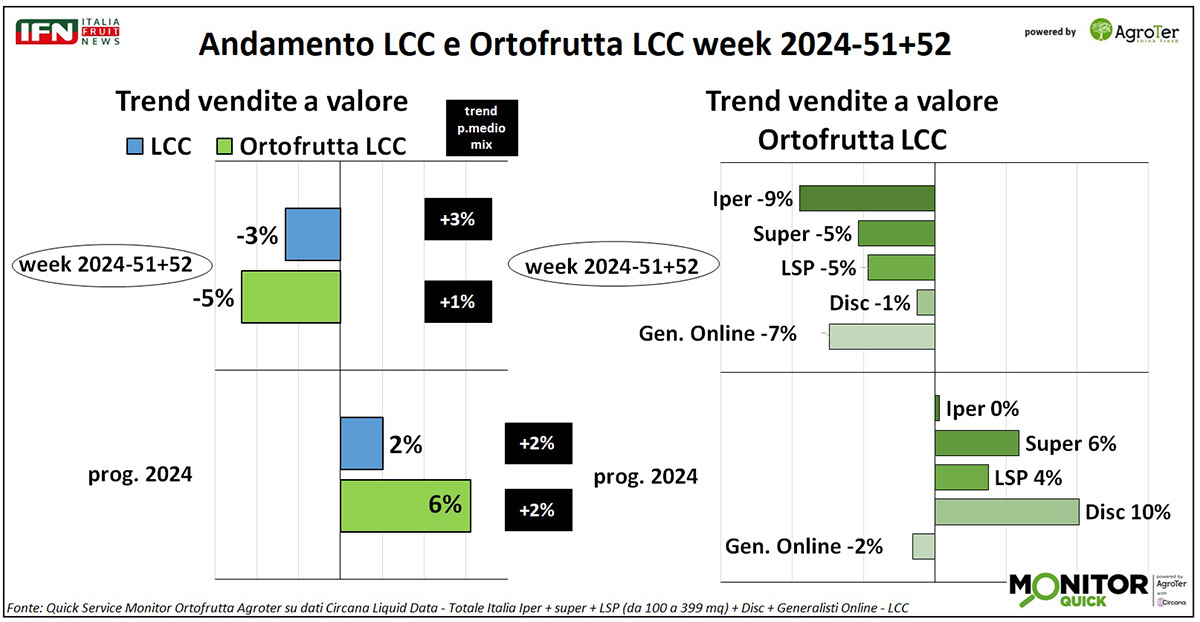

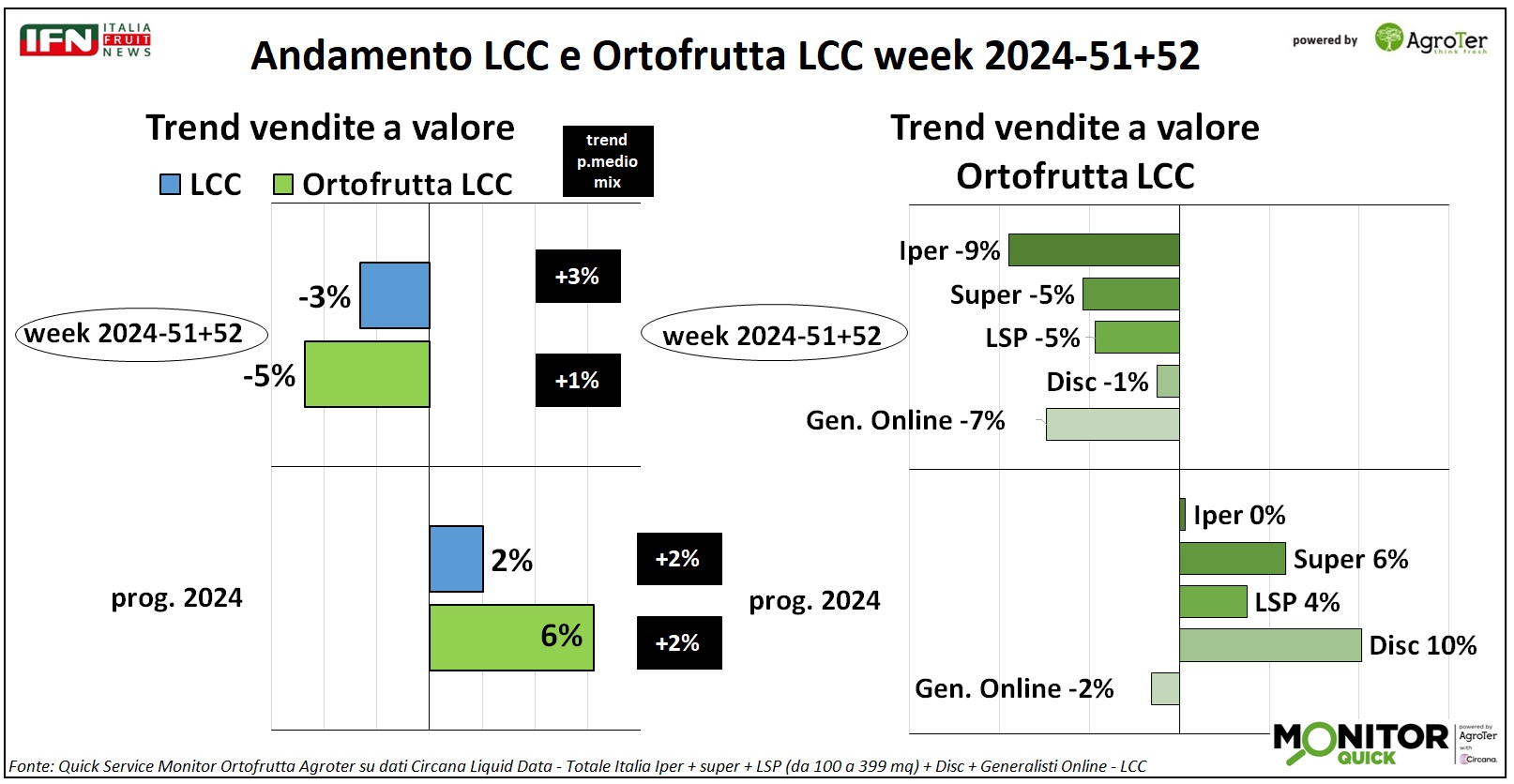

Tuttavia, come già evidenziato (clicca qui per approfondire), il calendario sfalsato richiede di considerare anche la settimana precedente (la week 51 che ha segnato vendite negative) per un’analisi più accurata e un bilancio veritiero sulle giornate di spesa antecedenti alla ricorrenza del Natale.

Clicca qui per ingrandire la slide

Nel complesso, il bilancio delle vendite delle settimane 51 e 52 segna un calo del 5% a valore. Tra i vari canali distributivi, i discount si confermano i più resilienti: guadagnano meno nella week 52, ma limitano le perdite nella week 51. Al contrario, gli ipermercati mostrano una situazione di forte difficoltà.

Clicca qui per ingrandire la slide

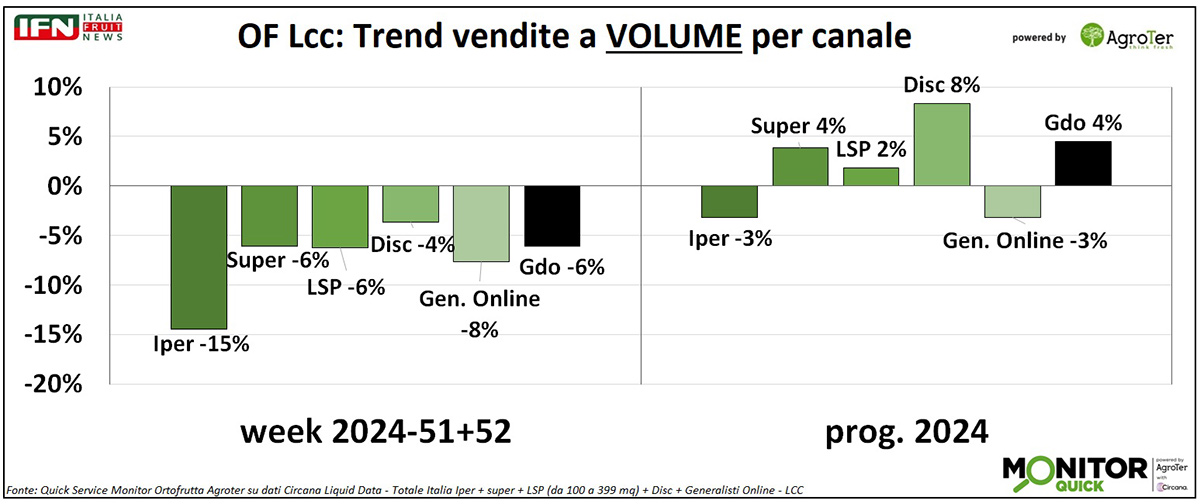

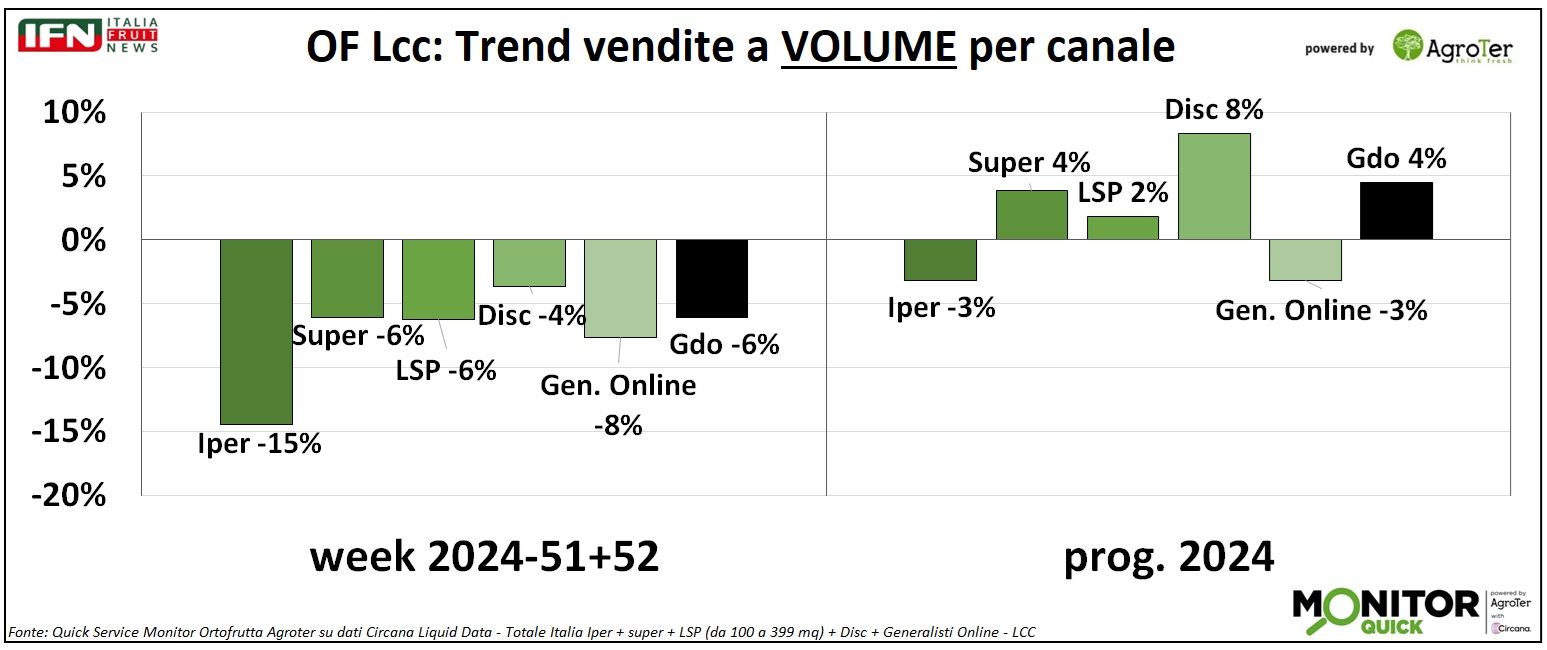

In termini di volumi complessivi nelle due settimane, l’ortofrutta a peso imposto registra una flessione del 6% nel totale Gdo. I discount si distinguono per la performance migliore, limitando il calo al 4%, mentre gli ipermercati mostrano il peggior risultato, con un decremento del 15%.

Clicca qui per ingrandire la slide

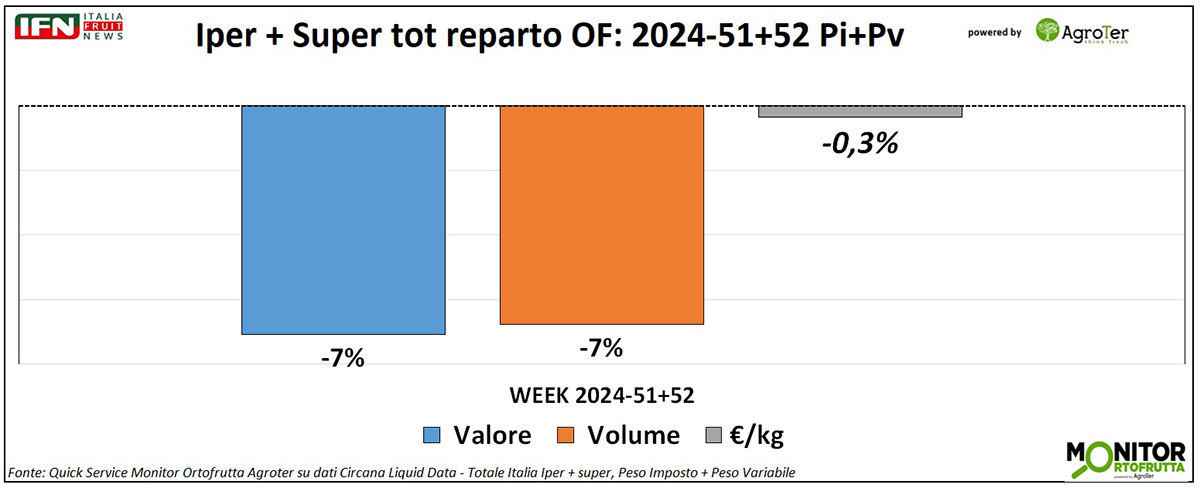

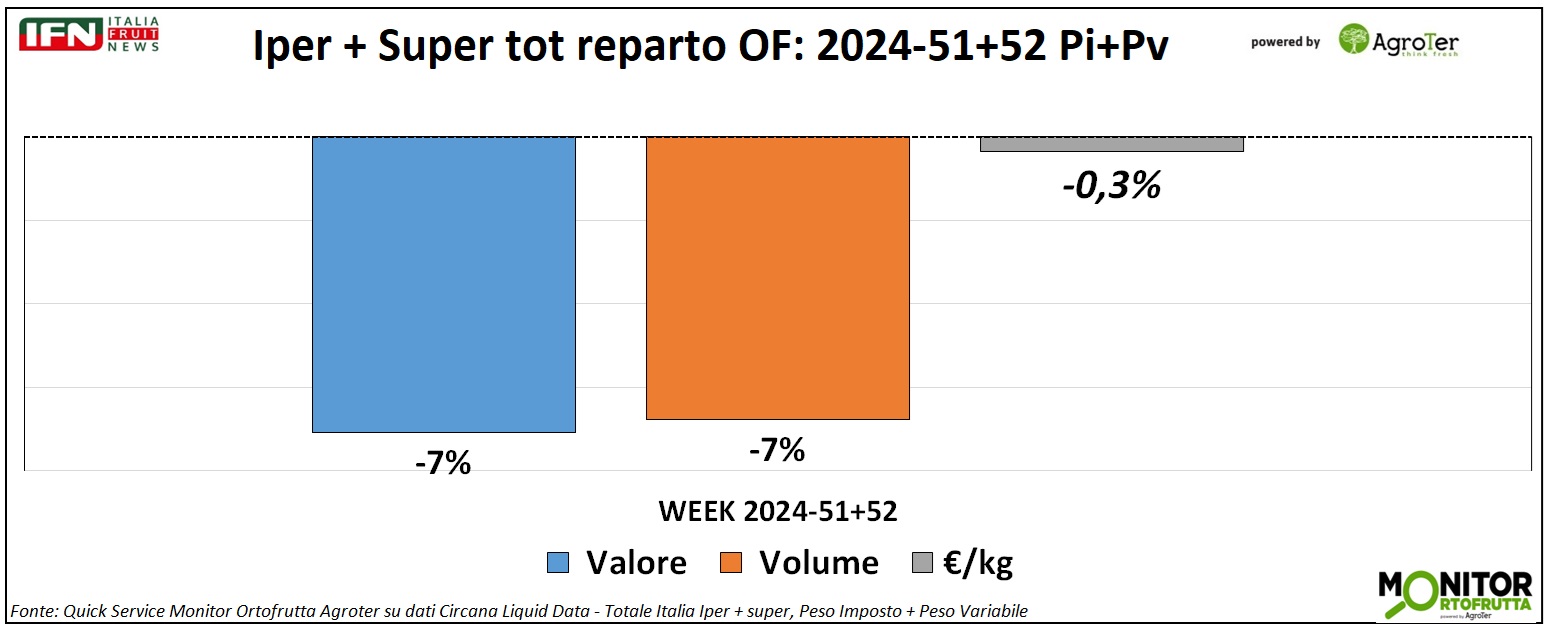

Anche analizzando i dati di ipermercati e supermercati, considerando sia il peso imposto che quello variabile, il risultato non cambia significativamente, addirittura peggiora: -7% sia a valore che a volume, con una variazione trascurabile del prezzo medio mix.

Questo indica che le festività di fine anno non hanno, al momento, soddisfatto le aspettative. Tuttavia, sarà necessario completare l’analisi includendo anche la prima settimana del 2025, che comprende San Silvestro e la preparazione alla Befana.

Clicca qui per ingrandire la slide

(gc)

Quick Service è il servizio “espresso” del Monitor Ortofrutta di Agroter sull’analisi settimanale delle vendite di ortofrutta, per dare agli operatori il polso di un mercato di difficile interpretazione con gli strumenti classici.

Il servizio prevede:

• Trend delle vendite settimanali del Largo Consumo Confezionato (LCC) e i suoi reparti, per tutti i canali della Gdo

• Trend delle vendite settimanali e mensili del reparto ortofrutta (compreso il peso variabile)

• Overview mercati ortofrutticoli

Per maggiori informazioni sul servizio Alfonso Bendi – Research & Consulting Director Agroter alfonso@agroter.net

Il meglio di IFN

L’agricoltura è… Arte!

L’evento organizzato dalla Grande Bellezza Italiana approfondisce un rapporto millenario

Focus su Radicchio e Pesca di Verona IGP

Il meglio di IFN

I prodotti top e flop del 2024

Sul podio frutti di bosco, esotico e frutta secca. Insalate miste, limoni e arance fanalini di coda

Chiusura d’anno positiva per la Gdo, piatti pronti e secco che volano, IV-V Gamma in stallo

Il meglio di IFN

È allarme Glomerella nei meleti italiani

Rinvenuta nel 2019, la malattia fungina può ora compromettere la produttività degli impianti

Il patogeno è diffuso oramai in tutti gli areali del Nord Italia. Ancora incerta la strategia di difesa, ma la ricerca sta progredendo

Il meglio di IFN

Anno nuovo… burocrazia vecchia!

Dal 1° gennaio è obbligatorio il Quaderno di Campagna Digitale ma si rischia di aggravare gli adempimenti a carico degli agricoltori

L’Italia si dimostra più severa dell’Unione Europea

Il meglio di IFN

La logistica marittima ancora in fibrillazione a inizio anno

A scatenare preoccupazione le dichiarazioni di Trump su Panama e la minaccia di sciopero dei portuali americani della costa est

I traffici via container sono comunque in crescita ma il mercato spot si fa sempre più speculativo con possibili effetti anche sull’ortofrutta

Il meglio di IFN

Melanzana, la regina del Natale. Picchi di 2,70 €/Kg

Celeste (Verde Sud): «Per gli ortaggi il 2025 inizia nel migliore dei modi»

Solo la zucchina stenta a prendere quota

Il meglio di IFN

La “rivoluzione verde” dell’avocado arriva anche in Italia

Per valore è il secondo prodotto più scambiato dopo le banane

Una crescita tumultuosa da assecondare, partendo dalla qualità

Il meglio di IFN

Settimana di Natale: la Gdo batte i mercati

Al dettaglio il calendario sfalsato complica la lettura dei dati ma il bilancio non è negativo nel canale moderno mentre il tradizionale soffre

Nei mercati, invece, si conferma un trend flettente, in linea con gli ultimi anni, tanto che alcuni fruttivendoli hanno preferito andare in vacanza

Il meglio di IFN

2025 fra speranza e incertezza

La priorità è difendere le produzioni su tutti i fronti

L’extra premium non conosce crisi e si espande oltre la nicchia

Il meglio di IFN

Ecco Leanri, la nuova punta di diamante del comparto clementine-mandarini

La varietà premium, gestita in Italia dalla Comercial Gallo S.r.l., da inizio gennaio copre un buco del calendario

Succosità, ottimo aroma, buona tenuta e produttività sono i tratti distintivi

Il meglio di IFN

Il super-esotico natalizio non tira più come un tempo

Nei mercati all’ingrosso si registrano di anno in anno trend negativi

I commenti di Giampiero Perla (BDL) dal Mercato di Rimini e di Luca Feroldi (Gardafrutta) dall’Ortomercato di Brescia

Il meglio di IFN

Ecco la soluzione per risollevare le sorti della IV Gamma

Trend altalenanti, assortimenti caotici. Arriva in soccorso il merchandising

Ce ne parla Gian Nava, presidente di Terra & Vita

Il meglio di IFN

«Confusione nel comparto mele? Sappiamo come risolverla»

Laimer (VIP): «La complessità della categoria impone maggiore collaborazione fra fornitore e distributore»

Focus su strategie assortimenti, comunicazione, formazione addetti e partnership

Il meglio di IFN

Il Natale nei mercati non è più quello di una volta

All’Ortomercato di Bergamo è stata una settimana stabile. Si attende exploit in concomitanza della vigilia

L’anno prossimo, la struttura sarà oggetto di un importante intervento di riqualificazione

Il meglio di IFN

L'afide verde-scuro si conferma il nemico principale per meloni e angurie

L’insetto è favorito dal clima sempre più caldo e umido oltre che dalle limitazioni nell'uso di principi fitosanitari

Il ruolo del miglioramento genetico è decisivo

{kind=link}

{kind=link}

{kind=link}

{kind=link}