Il meglio di IFN

Alla faccia della concentrazione

In Emilia-Romagna è bagarre tra le insegne della Gdo. Il potenziale sui freschi è il campo di battaglia

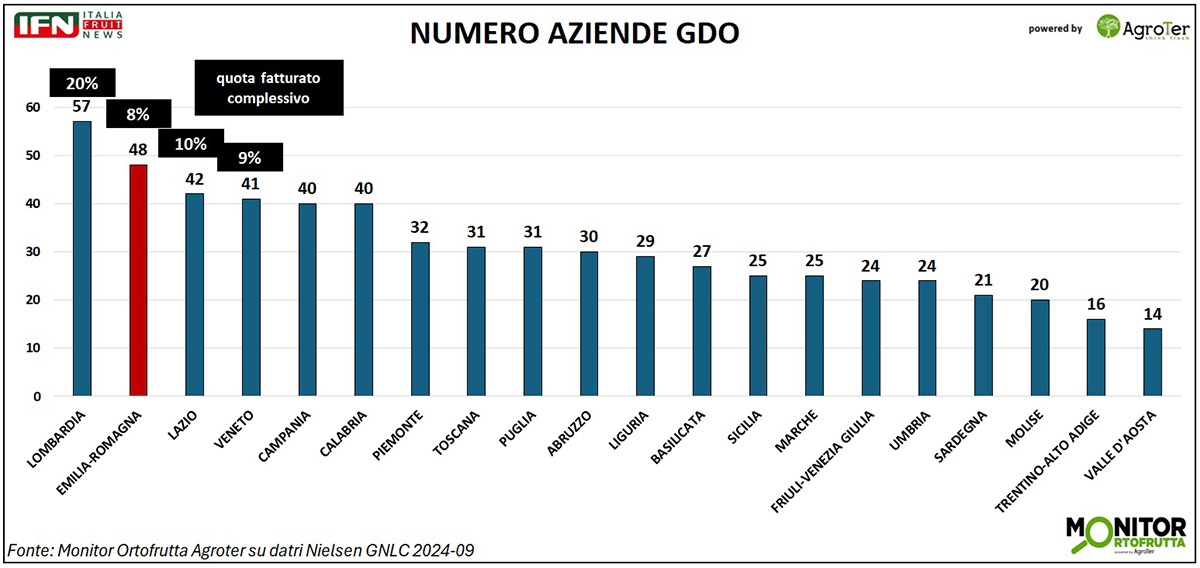

L'Emilia-Romagna è un’area strategica per la Gdo, poiché rappresenta la quarta regione più importante per quota di vendite sul Largo consumo a livello nazionale, dopo Lombardia, Lazio e Veneto, e al sesto posto per numero di abitanti. Qui operano ben 48 aziende, afferenti a 27 gruppi distributivi, che la pongono al secondo posto in questa graduatoria, per cui se si rapporta la numerosità delle imprese con il fatturato che realizzano, risulta essere una regione a elevata polverizzazione delle vendite.

Difatti, il mercato si distingue per un’elevata competizione fra le insegne, con frequenti nuove aperture e ristrutturazioni per consolidare le posizioni operate dalle aziende presenti, a cui fa da contraltare l’arrivo massiccio di insegne emergenti.

Clicca qui per ingrandire la slide

{kind=link}

Tra queste spiccano i discount e altri retailer indipendenti che, pur non rientrando tecnicamente nella categoria, adottano un format innovativo che unisce prezzi aggressivi, grandi spazi e assortimenti ampi, che vanno a costituire una categoria a sè che chiameremo “iper-convenienza”. Tra gli esempi più rilevanti nella Penisola, e che stanno man mano aumentando la loro presenza in questa regione, figurano Tosano e Rossetto. Queste due insegne, in particolare, sono principalmente presenti in Veneto e Lombardia, ma è evidente un’espansione nelle regioni limitrofe, in particolare proprio in Emilia-Romagna.

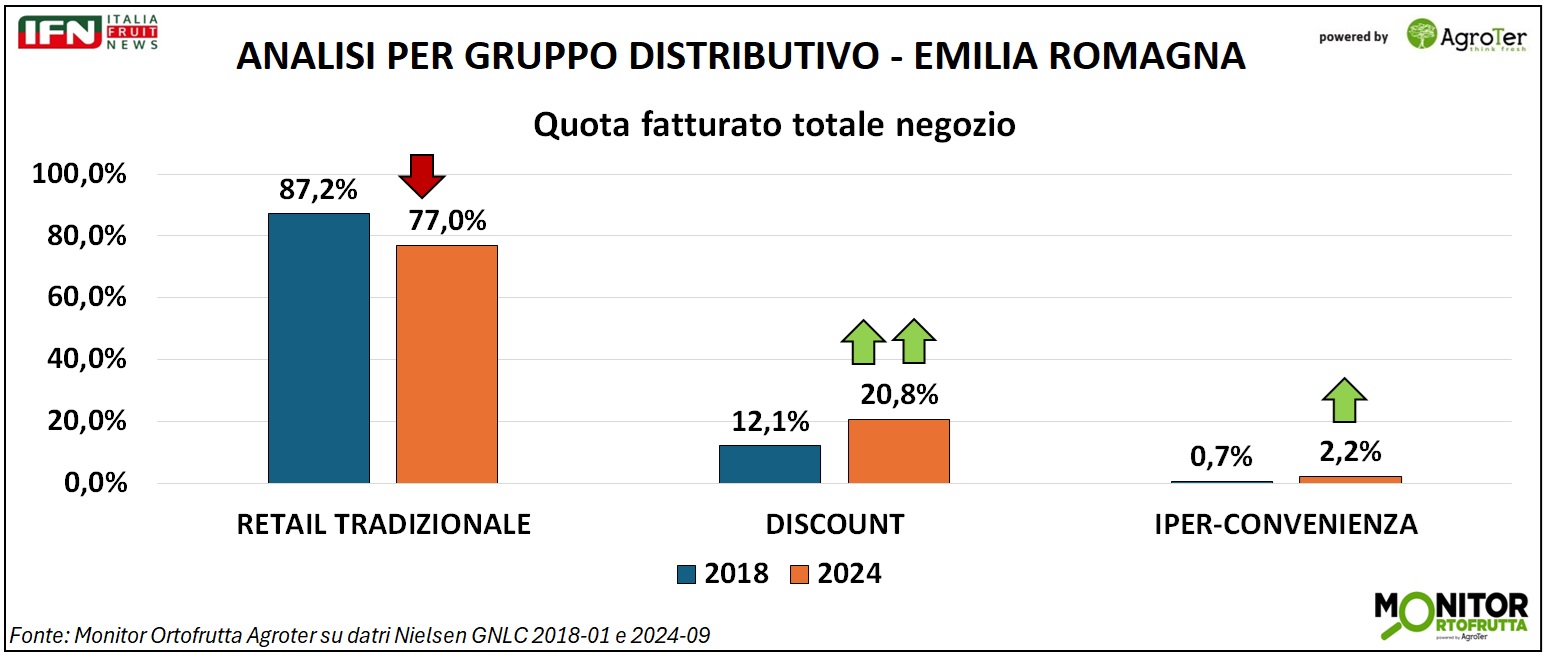

Nel 2024, in regione, il retail moderno classico, presente con i format ipermercato, supermercato e piccole superfici, ha visto diminuire la quota delle vendite di quasi 10 punti rispetto al 2018. Parallelamente, i discount l’hanno aumentata di quasi 9 punti (da un 12,1% a un 20,8%), mentre i format iper-convenienza hanno più triplicato questo indicatore (da 0,7% a 2,2%). Le caratteristiche di questi negozi sono sicuramente le dimensioni imponenti (in media 3.500mq, con un range da 2.500 a 5.500mq) e un altissimo valore delle vendite, grazie alla combinazione tra profondità assortimentale e prezzi aggressivi, che arriva e supera anche i 50 milioni di fatturato complessivo annuale per negozio.

Clicca qui per ingrandire la slide

{kind=link}

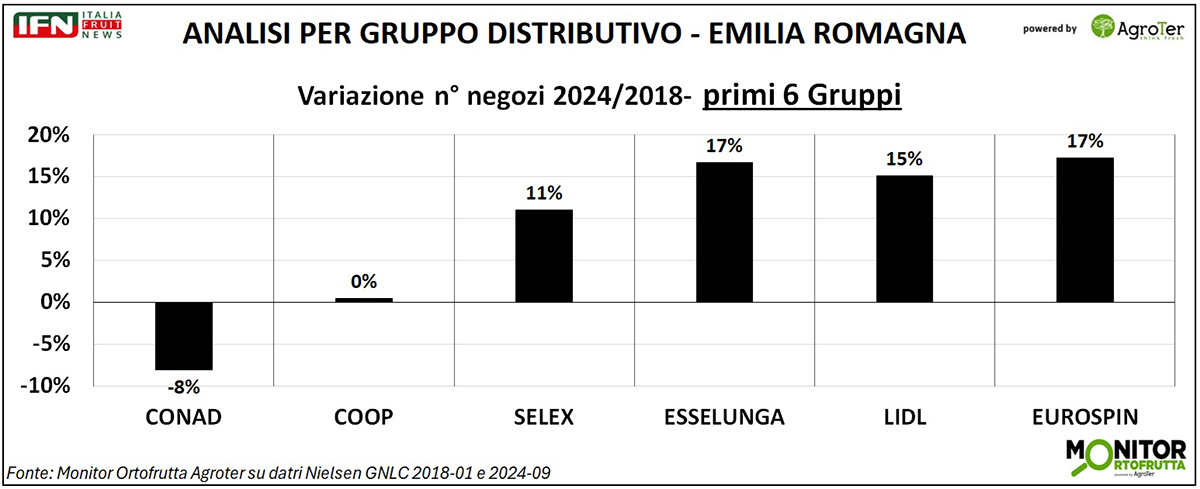

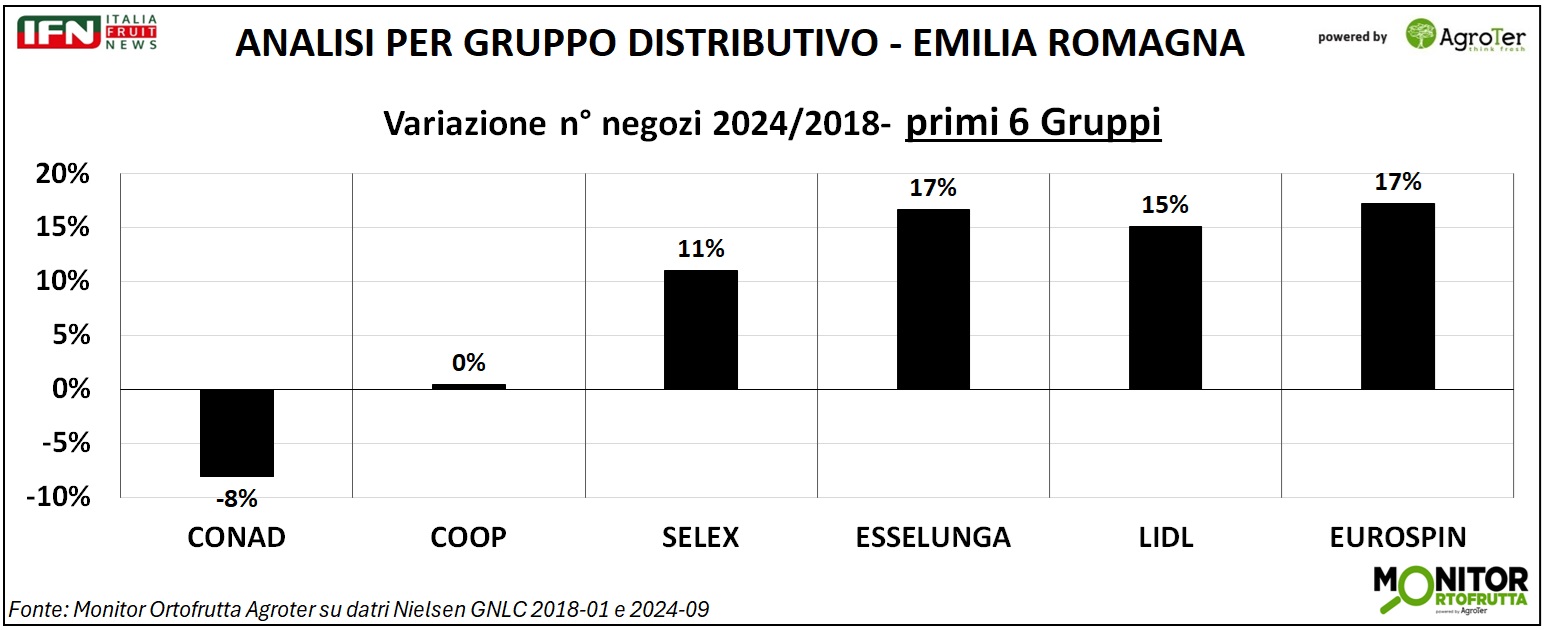

Se passiamo ora ad analizzare e interpretare le strategie di espansione dei sei principali Gruppi distributivi nella regione, emerge chiaramente come l’apertura di nuovi negozi rappresenti lo strumento principale per cercare di scalzare i leader di mercato, come si accennava in premessa. Questo è evidente osservando i trend di crescita del numero di punti vendita, dal terzo Gruppo in poi (Selex, Esselunga, Lidl ed Eurospin). Al contrario, nelle prime due posizioni, si registra una dinamica diversa: Conad mostra un leggero calo, mentre Coop mantiene un trend pressoché stabile.

Clicca qui per ingrandire la slide

{kind=link}

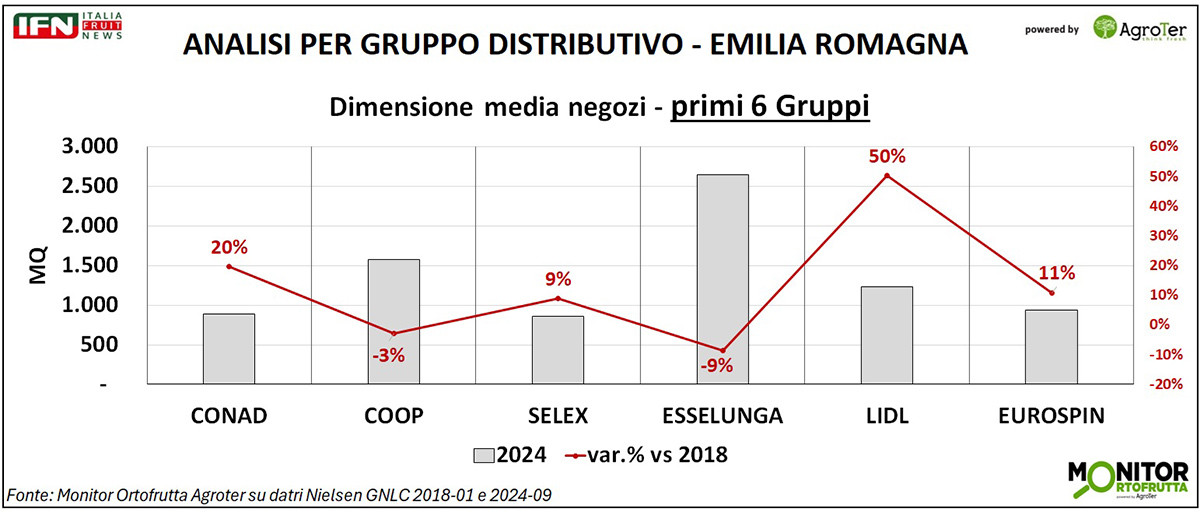

Un altro fattore determinante per la crescita sono le vendite a mq dei negozi, che tendono ad aumentare con le dimensioni, anche se fino a un certo punto. In Emilia-Romagna, Conad, Selex, Lidl ed Eurospin hanno visto una crescita (significativa nel caso di Lidl) della dimensione media dei loro punti vendita. Queste insegne partivano, nel 2018, da superfici medie di circa 800-900 mq. Al contrario, Coop ed Esselunga hanno registrato una riduzione delle dimensioni medie, ma questi Gruppi nel 2018 disponevano già di superfici più ampie, mediamente di 1.500-1.600 mq per Coop e di 2.600-2.700 mq per Esselunga.

Clicca qui per ingrandire la slide

{kind=link}

A parte Esselunga, però, i Gruppi maggiormente presenti in Emilia-Romagna hanno, in generale, una dimensione ben lontana dai format iper-convenienza precedentemente analizzati, ragione per cui saranno delle realtà distributive da tenere sotto controllo nelle logiche di espansione per questa regione. Ad esempio, analizzando più nel dettaglio le vendite delle insegne Tosano e Rossetto in Emilia-Romagna è possibile notare come, dal 2018 al 2024, la crescita del potenziale freschi sia stata – complessivamente - doppia rispetto a quella del fatturato complessivo del negozio.

Ciò attesta anche la strategia di questa tipologia di retailer, che si allinea molto anche a quella dei discount, ovvero di puntare sempre più sui freschi. Tuttavia, a oggi, in Emilia-Romagna la quota del potenziale freschi di questi format iper-convenienza (1,9%) è leggermente inferiore alla quota del totale negozio (2,2%), ma considerando il tasso di crescita e di sviluppo è probabile che il gap verrà colmato a breve e ciò farà sentire ancor più la loro comeptitività ai leader di mercato. (gc)

Il meglio di IFN

Kiwi: nuovi impianti, vecchi problemi

L’agronomo Samuel Piovano: «Le gelate tardive rimangono una delle maggiori criticità»

In Piemonte stanziati 1,5 milioni per i ventilatori antigelo

Il meglio di IFN

Natale magro per il reparto ortofrutta

Week 52 positiva, ma non basta per compensare la settimana precedente

Il discount il canale che argina meglio la perdita

Il meglio di IFN

L’agricoltura è… Arte!

L’evento organizzato dalla Grande Bellezza Italiana approfondisce un rapporto millenario

Focus su Radicchio e Pesca di Verona IGP

Il meglio di IFN

I prodotti top e flop del 2024

Sul podio frutti di bosco, esotico e frutta secca. Insalate miste, limoni e arance fanalini di coda

Chiusura d’anno positiva per la Gdo, piatti pronti e secco che volano, IV-V Gamma in stallo

Il meglio di IFN

È allarme Glomerella nei meleti italiani

Rinvenuta nel 2019, la malattia fungina può ora compromettere la produttività degli impianti

Il patogeno è diffuso oramai in tutti gli areali del Nord Italia. Ancora incerta la strategia di difesa, ma la ricerca sta progredendo

Il meglio di IFN

Anno nuovo… burocrazia vecchia!

Dal 1° gennaio è obbligatorio il Quaderno di Campagna Digitale ma si rischia di aggravare gli adempimenti a carico degli agricoltori

L’Italia si dimostra più severa dell’Unione Europea

Il meglio di IFN

La logistica marittima ancora in fibrillazione a inizio anno

A scatenare preoccupazione le dichiarazioni di Trump su Panama e la minaccia di sciopero dei portuali americani della costa est

I traffici via container sono comunque in crescita ma il mercato spot si fa sempre più speculativo con possibili effetti anche sull’ortofrutta

Il meglio di IFN

Melanzana, la regina del Natale. Picchi di 2,70 €/Kg

Celeste (Verde Sud): «Per gli ortaggi il 2025 inizia nel migliore dei modi»

Solo la zucchina stenta a prendere quota

Il meglio di IFN

La “rivoluzione verde” dell’avocado arriva anche in Italia

Per valore è il secondo prodotto più scambiato dopo le banane

Una crescita tumultuosa da assecondare, partendo dalla qualità

Il meglio di IFN

Settimana di Natale: la Gdo batte i mercati

Al dettaglio il calendario sfalsato complica la lettura dei dati ma il bilancio non è negativo nel canale moderno mentre il tradizionale soffre

Nei mercati, invece, si conferma un trend flettente, in linea con gli ultimi anni, tanto che alcuni fruttivendoli hanno preferito andare in vacanza

Il meglio di IFN

2025 fra speranza e incertezza

La priorità è difendere le produzioni su tutti i fronti

L’extra premium non conosce crisi e si espande oltre la nicchia

Il meglio di IFN

Ecco Leanri, la nuova punta di diamante del comparto clementine-mandarini

La varietà premium, gestita in Italia dalla Comercial Gallo S.r.l., da inizio gennaio copre un buco del calendario

Succosità, ottimo aroma, buona tenuta e produttività sono i tratti distintivi

Il meglio di IFN

Il super-esotico natalizio non tira più come un tempo

Nei mercati all’ingrosso si registrano di anno in anno trend negativi

I commenti di Giampiero Perla (BDL) dal Mercato di Rimini e di Luca Feroldi (Gardafrutta) dall’Ortomercato di Brescia

Il meglio di IFN

Ecco la soluzione per risollevare le sorti della IV Gamma

Trend altalenanti, assortimenti caotici. Arriva in soccorso il merchandising

Ce ne parla Gian Nava, presidente di Terra & Vita

Il meglio di IFN

«Confusione nel comparto mele? Sappiamo come risolverla»

Laimer (VIP): «La complessità della categoria impone maggiore collaborazione fra fornitore e distributore»

Focus su strategie assortimenti, comunicazione, formazione addetti e partnership