Il meglio di IFN

Week 16: colpo di coda della IV Gamma

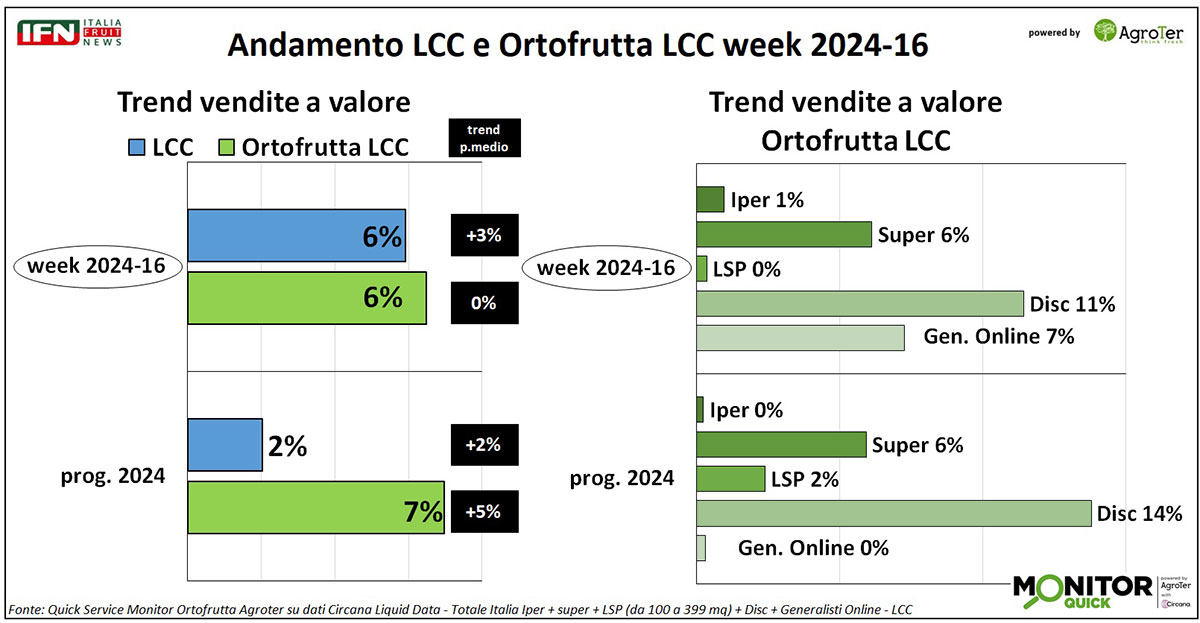

Testa a testa tra Lcc e ortofrutta a peso imposto

Nella terza settimana di aprile i trend dell’Lcc e dell’ortofrutta a peso imposto sono positivi e molto simili, mentre l’inflazione è a livelli minimi. Tra i canali svetta ancora il discount, ma anche il supermercato ricomincia a performare bene. I volumi, in generale nella Gdo, sono positivi.

Considerando il periodo difficile per la categoria, abbiamo rianalizzato l’andamento della IV Gamma verdura che, da un paio di settimane, ritorna a crescere facendo ben sperare, anche se il saldo da inizio anno è ancora negativo.

La penultima settimana del mese di aprile, la 16, porta buone notizie poiché i trend sia del Largo Consumo Confezionato (Lcc) sia dell’ortofrutta a peso imposto sono in crescita e con una dimensione del trend nelle vendite a valore sostanzialmente speculare (+6%). Rimangono tracce di effetti inflattivi nell’Lcc (+3%), mentre per l’ortofrutta Lcc non si rilevano scostamenti nei prezzi medi.

Tra i diversi canali, emerge ancora la performance del discount, che a valore cresce del +11%, seguito dall’online (+7%) e dal supermercato (+6%). L’ipermercato e il libero servizio, invece, faticano ancora.

Clicca qui per ingrandire la slide.

Nell’analisi a volume, i discount spiccano in modo ancora più netto (+14%), quindi hanno prodotto un po’ di deflazione, mentre il supermercato mIgliora molto meno (+4%), evidenziando così ancora un certo effetto inflattivo. Il risultato complessivo dei consumi, però, è in crescita per la Gdo nel complesso (+6%).

{kind=link}

Clicca qui per ingrandire la slide.

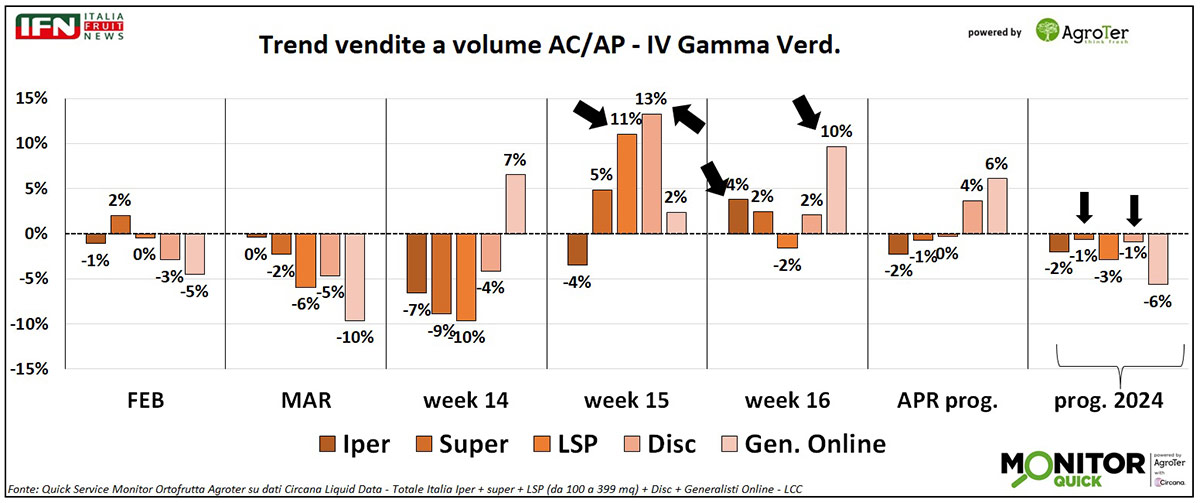

Nelle settimane passate abbiamo visto che il 2024 non è partito nel migliore dei modi per una delle categorie chiave del reparto ortofrutta. La IV Gamma verdura, infatti, è andata in rosso a gennaio e ha faticato a febbraio - pareggiando i volumi del 2023 - per ricominciare a perdere a marzo (-3%); poi, nella prima settimana di aprile, ha peggiorato ulteriormente il trend (-7%), ma più che altro per l’effetto della controcifra in un calendario sfalsato nelle settimane pasquali.

Nelle settimane 15 e 16, invece, la categoria inverte l’andamento negativo dei mesi precedenti sfoggiando - rispettivamente - un +7% e un +2% a quantità; tuttavia, questa ripresa, non è sufficiente per invertire il progressivo da inizio anno, che rimane ancora in flessione (-1%).

{kind=link}

Clicca qui per ingrandire la slide.

Nell’analisi a volume, emergono andamenti diversificati nelle settimane per i singoli canali: fino alla settimana 14 i trend sono generalmente tutti negativi, a parte pochi casi; poi, nella week 15, crescono tutti i canali a parte l’ipermercato (-4%). Nella settimana successiva, la 16, è solo il libero servizio a flettere (-2%). Del resto, sempre trend positivi in queste due ultime settimane, soprattutto se si considera il discount e il supermercato nella settimana 15 (rispettivamente +13% e +11%) e l’online e l’ipermercato nella week 16 (+10% e +4%).

Facendo la sommatoria delle vendite dal primo giorno dell’anno, rimane - però - una perdita trasversale in tutti i canali, anche se nei discount e nei supermercati il trend quasi si stabilizza (-1%).

{kind=link}

Clicca qui per ingrandire la slide.

{kind=link}

Quick Service è il servizio “espresso” del Monitor Ortofrutta di Agroter sull’analisi settimanale delle vendite di ortofrutta, per dare agli operatori il polso di un mercato di difficile interpretazione con gli strumenti classici.

Il servizio prevede:

• Trend delle vendite settimanali del Largo Consumo Confezionato (LCC) e i suoi reparti, per tutti i canali della Gdo

• Trend delle vendite settimanali e mensili del reparto ortofrutta (compreso il peso variabile)

• Overview mercati ortofrutticoli

Per maggiori informazioni sul servizio Alfonso Bendi – Research & Consulting Director Agroter alfonso@agroter.net

(am)

Clicca qui per iscriverti alla Newsletter quotidiana di IFN

Il meglio di IFN

Alla faccia della concentrazione

In Emilia-Romagna è bagarre tra le insegne della Gdo. Il potenziale sui freschi è il campo di battaglia

Analisi su retail moderno classico, discount e format iper-convenienza

Il meglio di IFN

Kiwi: nuovi impianti, vecchi problemi

L’agronomo Samuel Piovano: «Le gelate tardive rimangono una delle maggiori criticità»

In Piemonte stanziati 1,5 milioni per i ventilatori antigelo

Il meglio di IFN

Natale magro per il reparto ortofrutta

Week 52 positiva, ma non basta per compensare la settimana precedente

Il discount il canale che argina meglio la perdita

Il meglio di IFN

L’agricoltura è… Arte!

L’evento organizzato dalla Grande Bellezza Italiana approfondisce un rapporto millenario

Focus su Radicchio e Pesca di Verona IGP

Il meglio di IFN

I prodotti top e flop del 2024

Sul podio frutti di bosco, esotico e frutta secca. Insalate miste, limoni e arance fanalini di coda

Chiusura d’anno positiva per la Gdo, piatti pronti e secco che volano, IV-V Gamma in stallo

Il meglio di IFN

È allarme Glomerella nei meleti italiani

Rinvenuta nel 2019, la malattia fungina può ora compromettere la produttività degli impianti

Il patogeno è diffuso oramai in tutti gli areali del Nord Italia. Ancora incerta la strategia di difesa, ma la ricerca sta progredendo

Il meglio di IFN

Anno nuovo… burocrazia vecchia!

Dal 1° gennaio è obbligatorio il Quaderno di Campagna Digitale ma si rischia di aggravare gli adempimenti a carico degli agricoltori

L’Italia si dimostra più severa dell’Unione Europea

Il meglio di IFN

La logistica marittima ancora in fibrillazione a inizio anno

A scatenare preoccupazione le dichiarazioni di Trump su Panama e la minaccia di sciopero dei portuali americani della costa est

I traffici via container sono comunque in crescita ma il mercato spot si fa sempre più speculativo con possibili effetti anche sull’ortofrutta

Il meglio di IFN

Melanzana, la regina del Natale. Picchi di 2,70 €/Kg

Celeste (Verde Sud): «Per gli ortaggi il 2025 inizia nel migliore dei modi»

Solo la zucchina stenta a prendere quota

Il meglio di IFN

La “rivoluzione verde” dell’avocado arriva anche in Italia

Per valore è il secondo prodotto più scambiato dopo le banane

Una crescita tumultuosa da assecondare, partendo dalla qualità

Il meglio di IFN

Settimana di Natale: la Gdo batte i mercati

Al dettaglio il calendario sfalsato complica la lettura dei dati ma il bilancio non è negativo nel canale moderno mentre il tradizionale soffre

Nei mercati, invece, si conferma un trend flettente, in linea con gli ultimi anni, tanto che alcuni fruttivendoli hanno preferito andare in vacanza

Il meglio di IFN

2025 fra speranza e incertezza

La priorità è difendere le produzioni su tutti i fronti

L’extra premium non conosce crisi e si espande oltre la nicchia

Il meglio di IFN

Ecco Leanri, la nuova punta di diamante del comparto clementine-mandarini

La varietà premium, gestita in Italia dalla Comercial Gallo S.r.l., da inizio gennaio copre un buco del calendario

Succosità, ottimo aroma, buona tenuta e produttività sono i tratti distintivi

Il meglio di IFN

Il super-esotico natalizio non tira più come un tempo

Nei mercati all’ingrosso si registrano di anno in anno trend negativi

I commenti di Giampiero Perla (BDL) dal Mercato di Rimini e di Luca Feroldi (Gardafrutta) dall’Ortomercato di Brescia

Il meglio di IFN

Ecco la soluzione per risollevare le sorti della IV Gamma

Trend altalenanti, assortimenti caotici. Arriva in soccorso il merchandising

Ce ne parla Gian Nava, presidente di Terra & Vita