Il meglio di IFN

Le patate regine dei consumi

Diretta IFN sulla categoria, giovedì 20 Febbraio alle ore 12.00

Un anno fa, su queste colonne, (clicca qui per approfondire) raccontavamo come il boom dei prezzi delle patate non avesse frenato gli acquisti. A distanza di 12 mesi, lo scenario resta invariato. Anzi, nonostante un ulteriore aumento dei prezzi al consumo di quasi 10 punti – che si somma ai 30 punti registrati nel passaggio dal 2022 al 2023 – le vendite si mantengono pressoché stabili. Questi numeri valgono per il canale Iper+Super, ma il discount non è da meno: in un anno i prezzi sono lievitati di ben 15 punti percentuali, che fa di questo canale il leader in termini inflattivi.

La riprova di una notevole dinamicità nel mercato delle patate è data dall’andamento delle importazioni: i dati a ottobre sono in linea con quelli dell’intero 2023, che fu un’annata record, ed è facile immaginare che l’aggiornamento con novembre e dicembre segnerà un nuovo limite.

Queste, in sintesi, sono le principali evidenze del settore pataticolo emerse dalle analisi del Monitor Ortofrutta di Agroter, che approfondiremo nelle prossime righe nella consueta rubrica “La categoria del mese”, preludio della Diretta IFN dedicata alle patate, che andrà in onda giovedì 20 Febbraio alle ore 12.00 sui canali social di IFN.

Saranno con noi i protagonisti della filiera, moderati da Roberto Della Casa, con un panel del mondo produttivo che si confronterà con la distribuzione per commentare la situazione e ipotizzare l’evoluzione futura.

Ne discuteremo con:

Mirco Zanelli, Direttore Commerciale Apofruit - partner del Consorzio Selenella

Giulio Romagnoli, Amministratore Delegato Romagnoli F.lli spa

Albino Carli, Direttore Consorzio PPAS - Patata della Sila

Sul fronte retail avremo:

Pier Luigi Lauriola, Responsabile ortofrutta Carrefour Italia

Gianluca Sapienza, Responsabile acquisti ortofrutta Ergon - Gruppo Despar

Non perdete questa occasione di approfondimento e confronto seguendo la Diretta ai seguenti link:

Per seguire la diretta Facebook, clicca qui

Per seguire la diretta LinkedIn, clicca qui

Per seguire la diretta YouTube, clicca qui

Partiamo comunque dai numeri per costruire il quadro di riferimento della categoria.

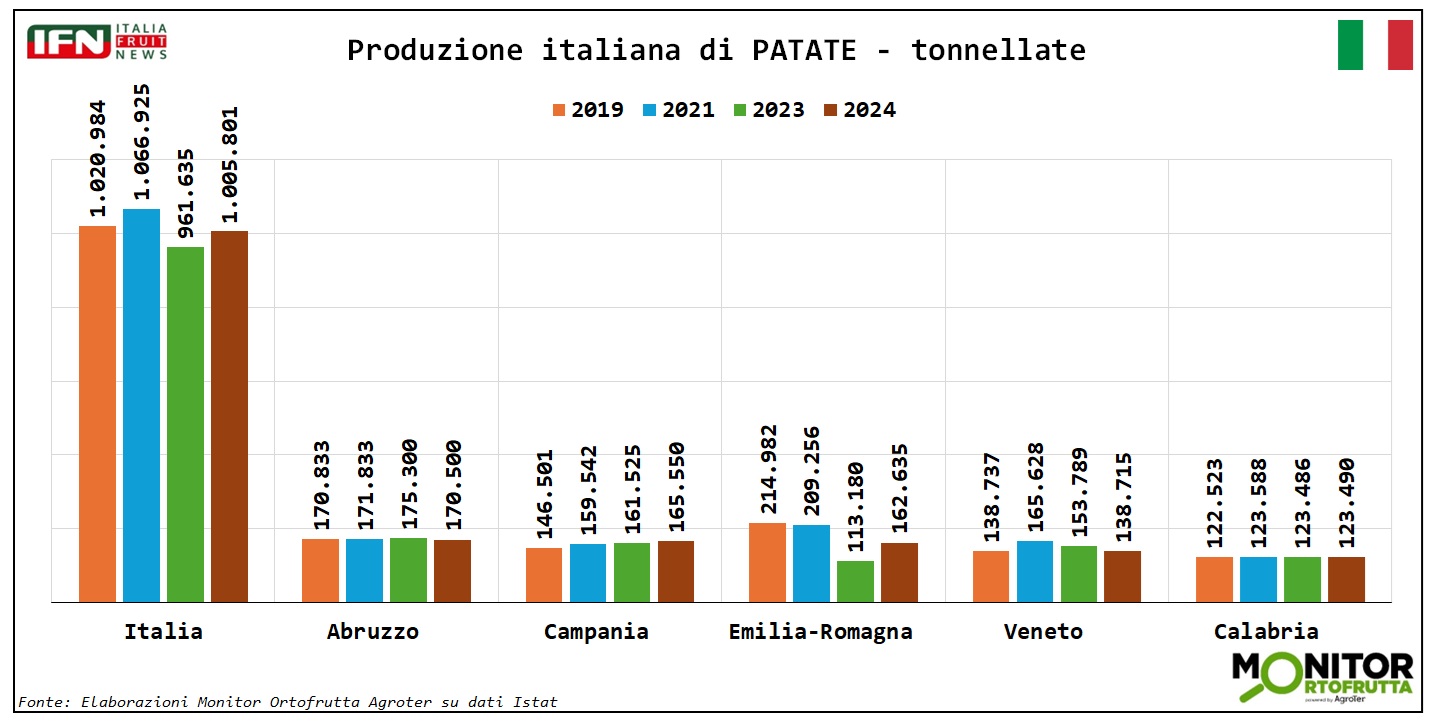

Produzione: l’Italia recupera, ma rimane ben lontana dai competitor europei

Dopo il tonfo a livello produttivo del 2023, con il raccolto che è sceso per la prima volta al di sotto di 1 milione di tonnellate, nel 2024 si è tornati al di sopra di questa soglia, seppur di poco. Merito dell’Emilia-Romagna che si è ripresa, almeno in parte, dalla debacle dell’anno precedente che fu caratterizzato da forti attacchi di Elateridi che inficiarono il risultato produttivo. Nelle altre regioni pataticole, come Abruzzo, Campania, Veneto e Calabria, si osserva, invece, una produzione pressoché costante da 6 anni a questa parte.

Clicca qui per ingrandire la slide

{kind=link}

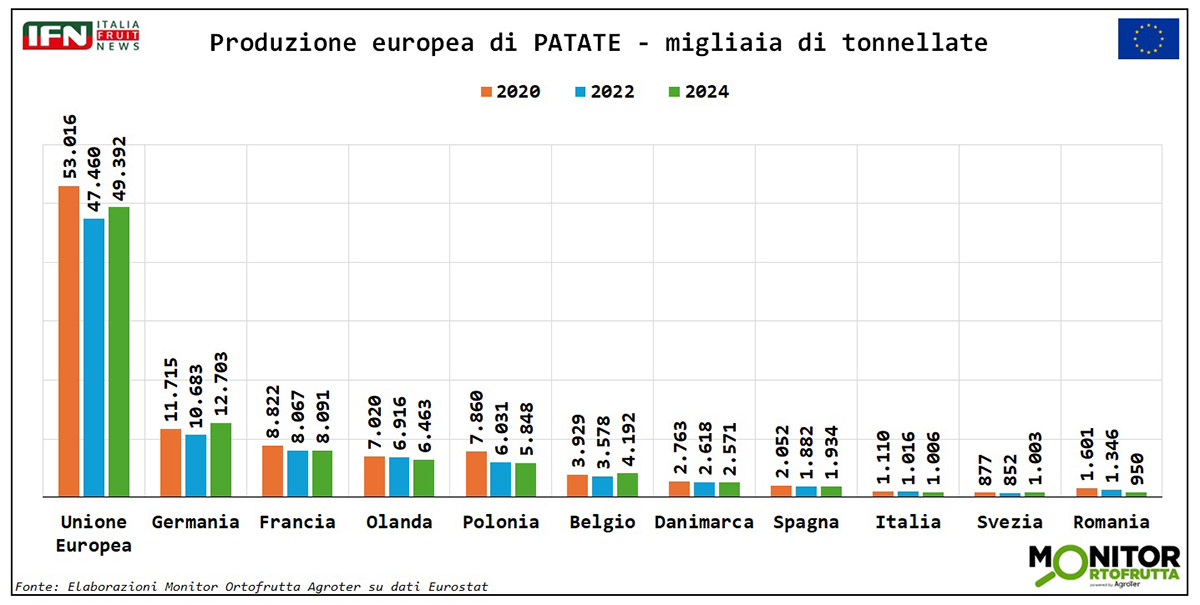

Anche a livello europeo, il settore ha attraversato diverse oscillazioni negli ultimi anni. Dopo il picco produttivo del 2020, con oltre 53 milioni di tonnellate, è seguita la flessione del 2022, quando la produzione è scesa a 47 milioni di tonnellate. Lo scorso anno, invece, i raccolti hanno registrato una leggera ripresa, attestandosi sui 49 milioni di tonnellate. Da notare, inoltre, come nella classifica dei principali Paesi produttori di patate all’interno dell’UE, l’Italia sia solo all’ottavo posto, davanti a Svezia e Romania. La Germania, invece, è leader incontrastata con oltre 12 milioni di tonnellate, seguita da Francia, Olanda, Polonia, Belgio, Danimarca e Spagna.

Clicca qui per ingrandire la slide

{kind=link}

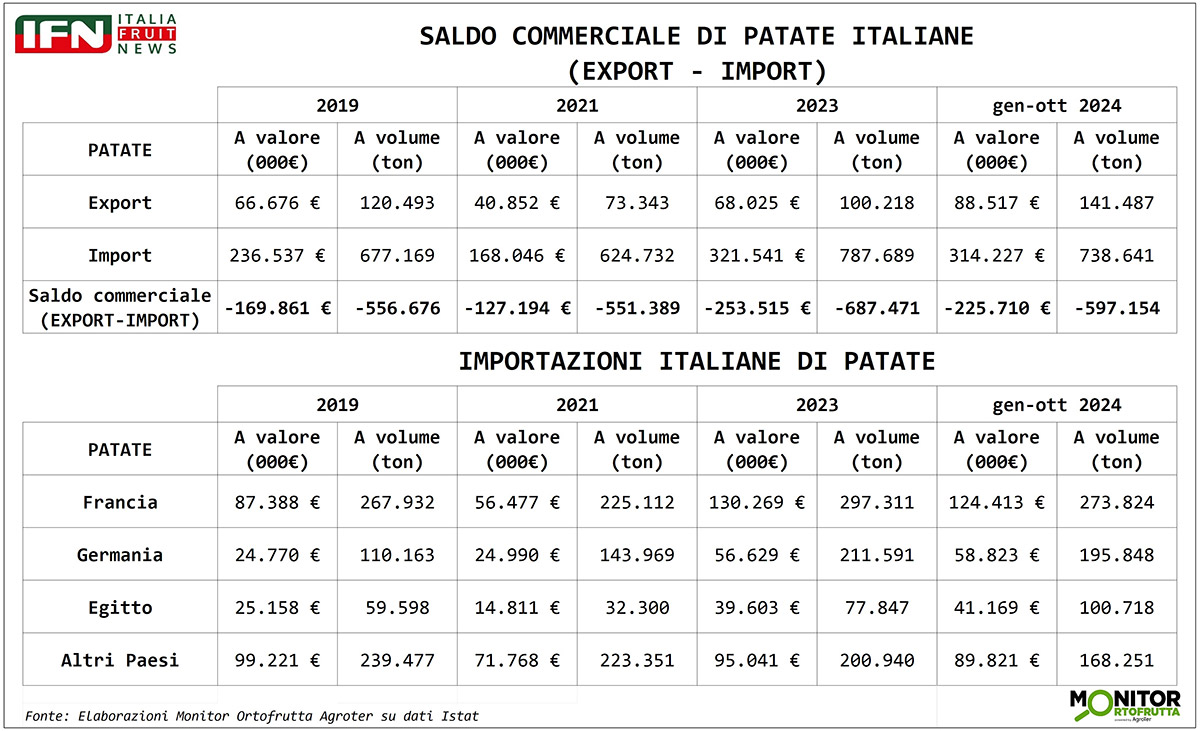

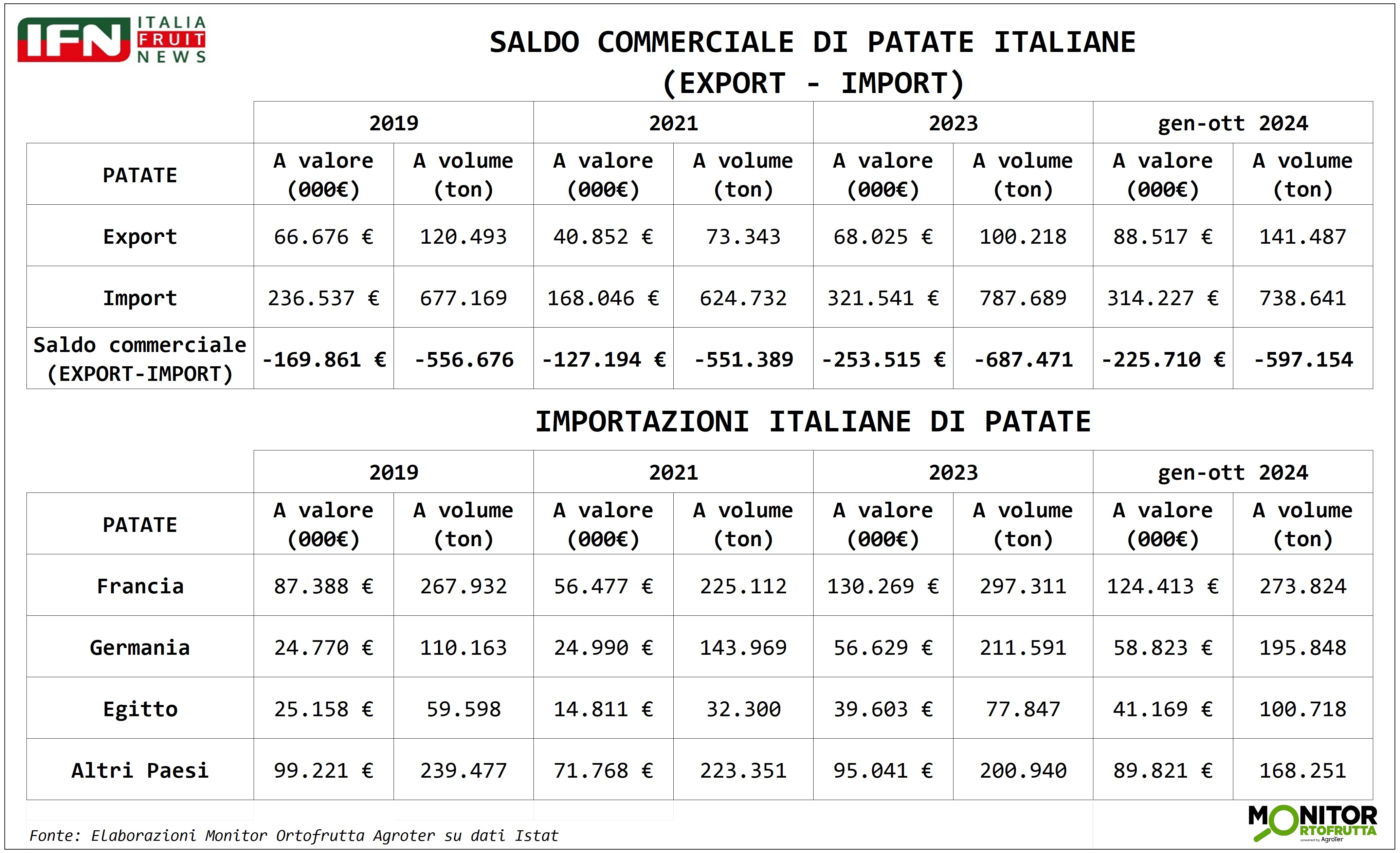

Import: l’Egitto cresce a vista d’occhio

Dal quadro produttivo europeo è facile intuire come l’Italia dipenda dall’estero per soddisfare il consumo interno di questo tubero, e, difatti, la bilancia commerciale non lascia spazio a interpretazioni: il saldo a valore e volume è costantemente negativo e nel 2023 è stato raggiunto il picco, con un passivo di 687 mila tonnellate e 253 milioni di euro. Nel 2024, è probabile che il record verrà ulteriormente superato, poiché i dati aggiornati a ottobre già mostrano un disavanzo a volume vicino a 600 mila tonnellate, mentre a valore la differenza non è lontana dal raggiungere lo stesso risultato dello scorso anno.

Clicca qui per ingrandire la slide

{kind=link}

Francia e Germania, che abbiamo visto essere i due big del comparto a livello europeo, sono i principali fornitori dell’Italia, ma non passa inosservata la progressione irresistibile dell’Egitto, che nel 2024 ha già superato le 100 mila tonnellate spedite nel nostro Paese, quando mancano ancora i dati degli ultimi due mesi. Ciò che più stupisce è che fra i tre Paesi considerati, l’euro/chilo più basso non è del Paese Africano, come si potrebbe ipotizzare, ma della Germania. Anzi, i prezzi delle patate egiziane sono i più alti, evidentemente favoriti dalle turbolenze del mercato europeo.

Consumi: prezzi in forte aumento. I volumi tengono nella Gdo; soffre il dettaglio tradizionale

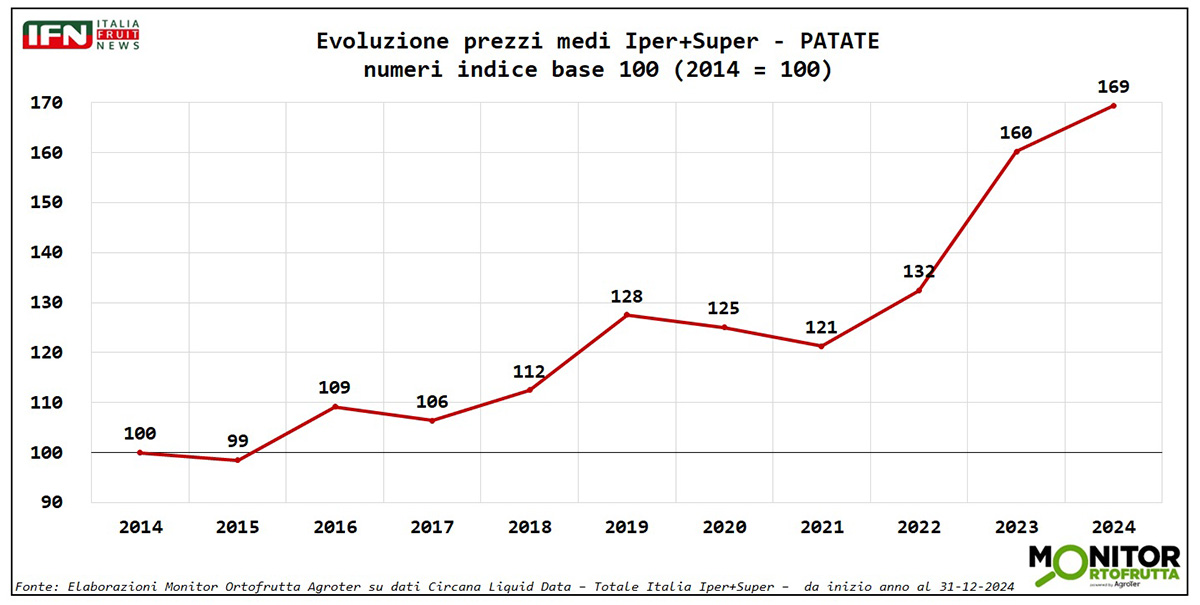

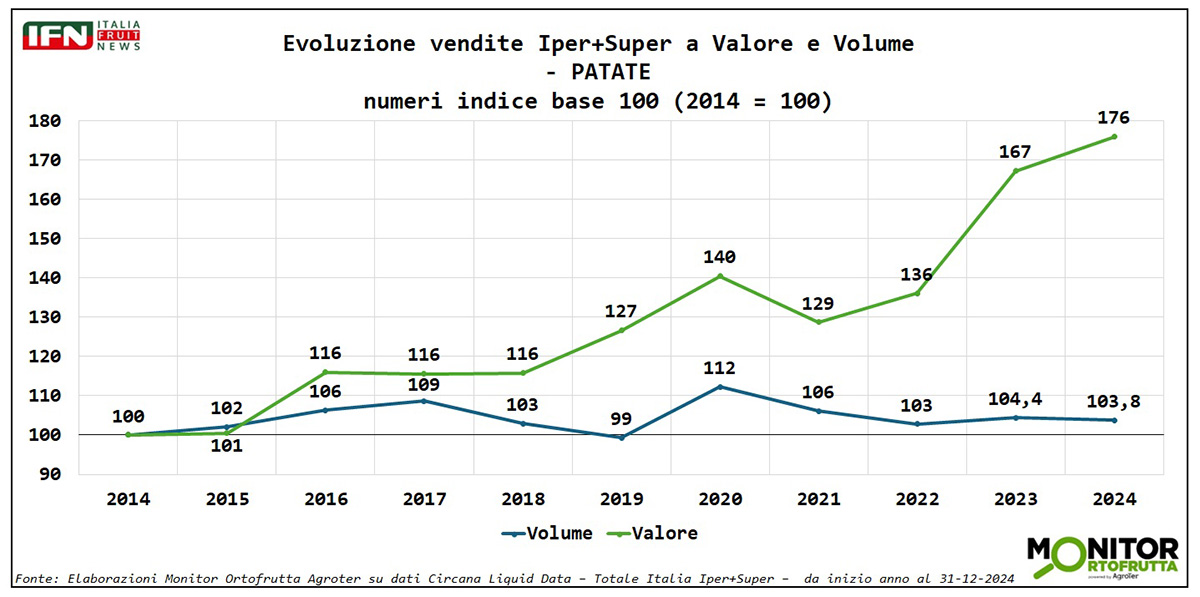

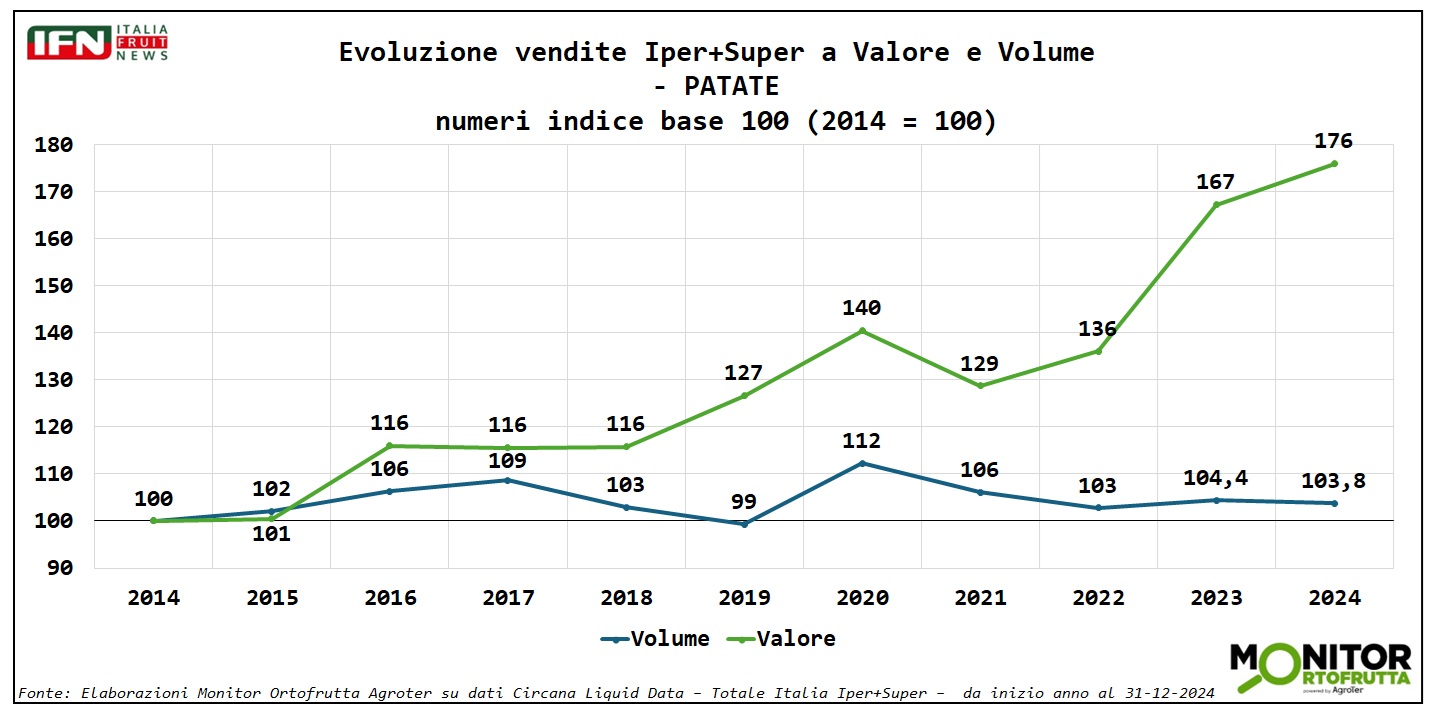

Come anticipato in apertura, i prezzi al consumo delle patate continuano a crescere, indipendentemente dal canale di vendita. Nei formati Iper+Super, dove disponiamo di una serie storica di 11 anni, emerge chiaramente l'incremento dell’ultimo triennio, con una crescita di oltre il 50%. A livello di volumi, si è registrato un calo rispetto al picco del 2020 legato al Covid, ma senza un tracollo: negli ultimi tre anni, infatti, le vendite si sono mantenute su livelli stabili.

Clicca qui per ingrandire la slide

{kind=link}

Clicca qui per ingrandire la slide

{kind=link}

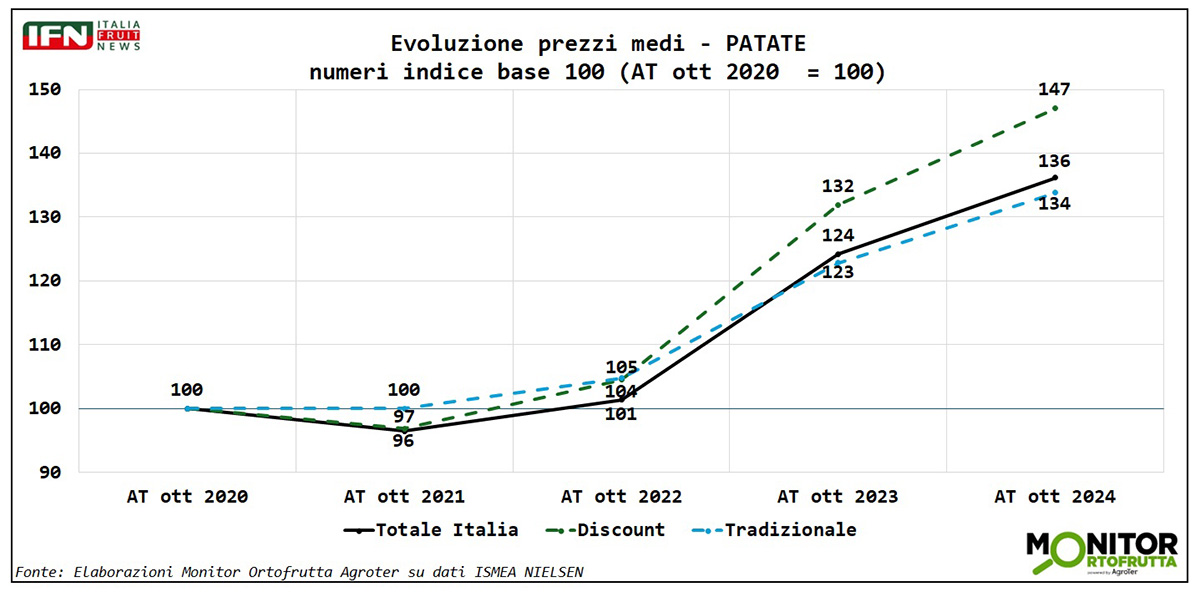

La stessa analisi, pur con le dovute differenze, può essere estesa agli altri canali di vendita. Non disponendo ancora dei dati completi per il 2024, abbiamo considerato l’anno terminante a ottobre, il che significa che – così come per il commercio estero – mancano i numeri degli ultimi due mesi.

Dal grafico relativo ai prezzi medi emerge chiaramente l’exploit del canale discount, con un aumento dei prezzi di quasi 50 punti percentuali rispetto a cinque anni fa. Tuttavia, è nell’ultimo biennio che si osserva la crescita più marcata. Un trend simile, seppur con incrementi meno pronunciati, si registra anche nel dettaglio tradizionale e nel dato complessivo.

Clicca qui per ingrandire la slide

{kind=link}

Clicca qui per ingrandire la slide

{kind=link}

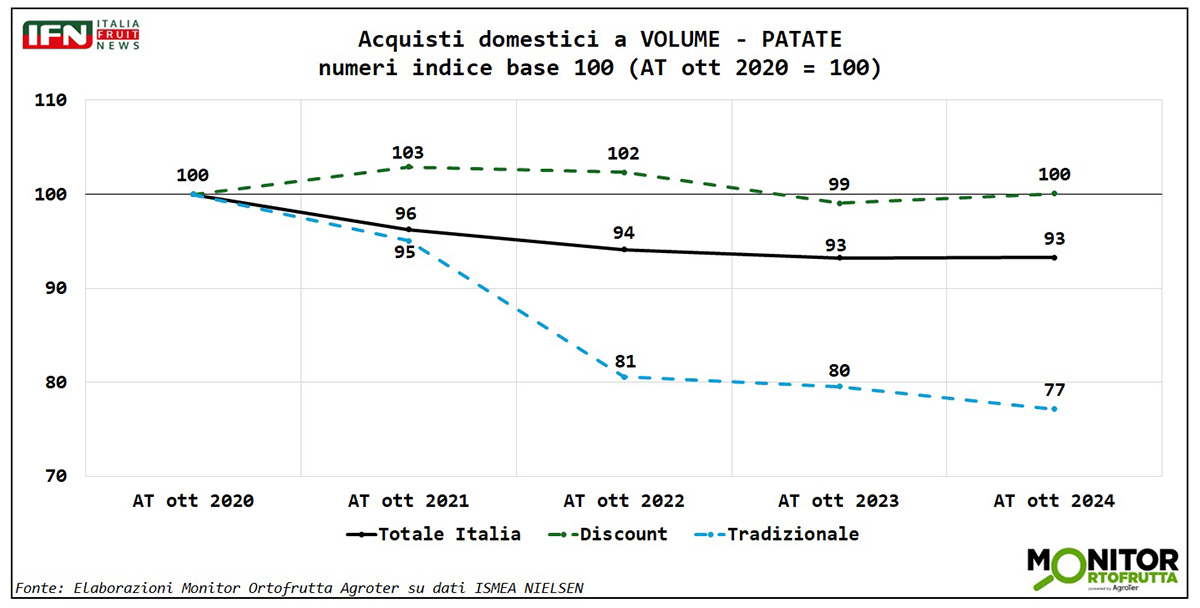

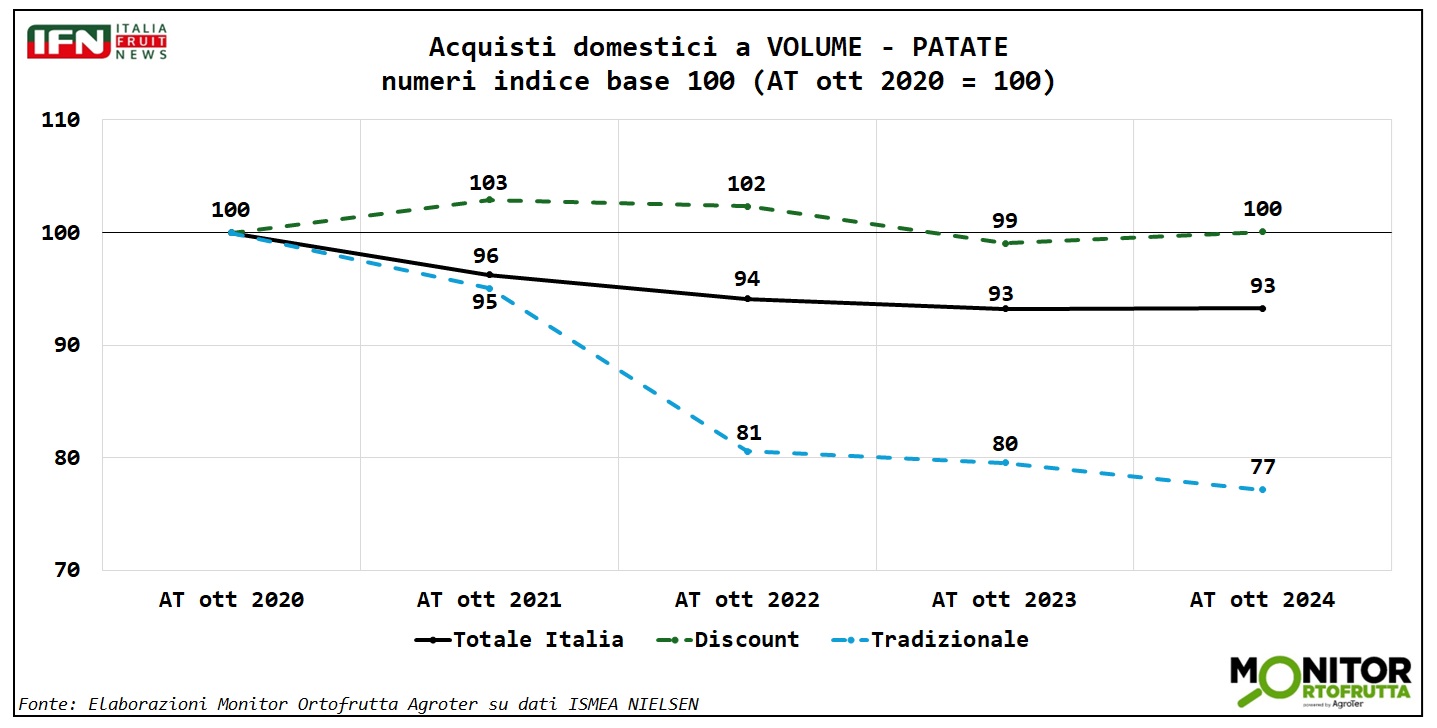

Spostandoci ai volumi, invece, il discount non mostra flessioni, a differenza del dettaglio tradizionale, che perde oltre 20 punti percentuali; a livello generale, si nota comunque una certa stabilità nell’ultimo triennio.

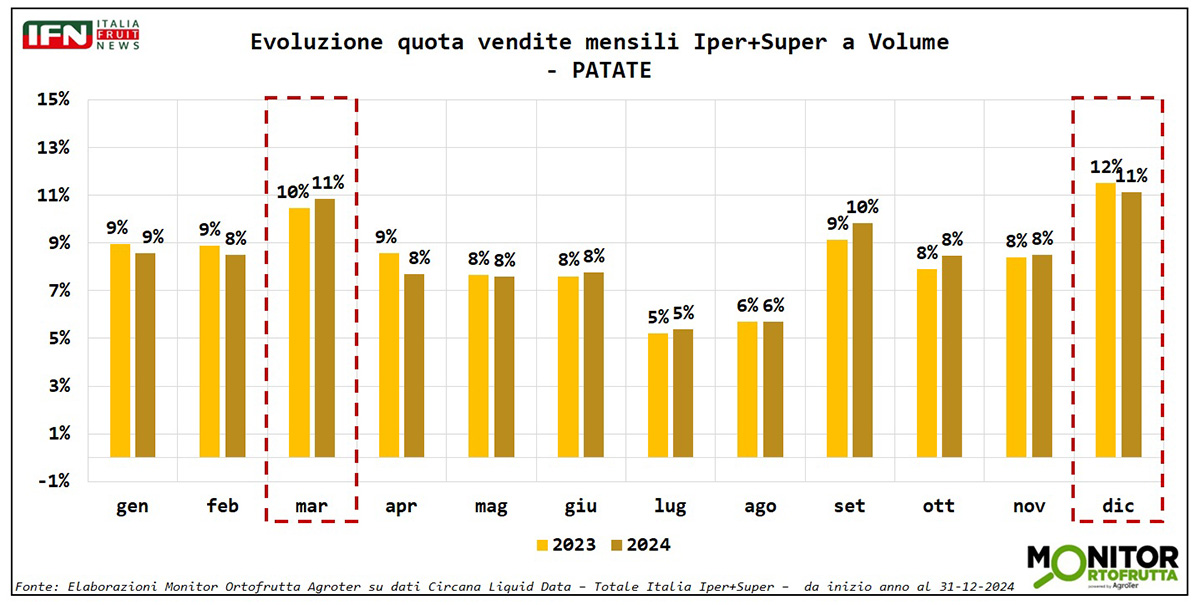

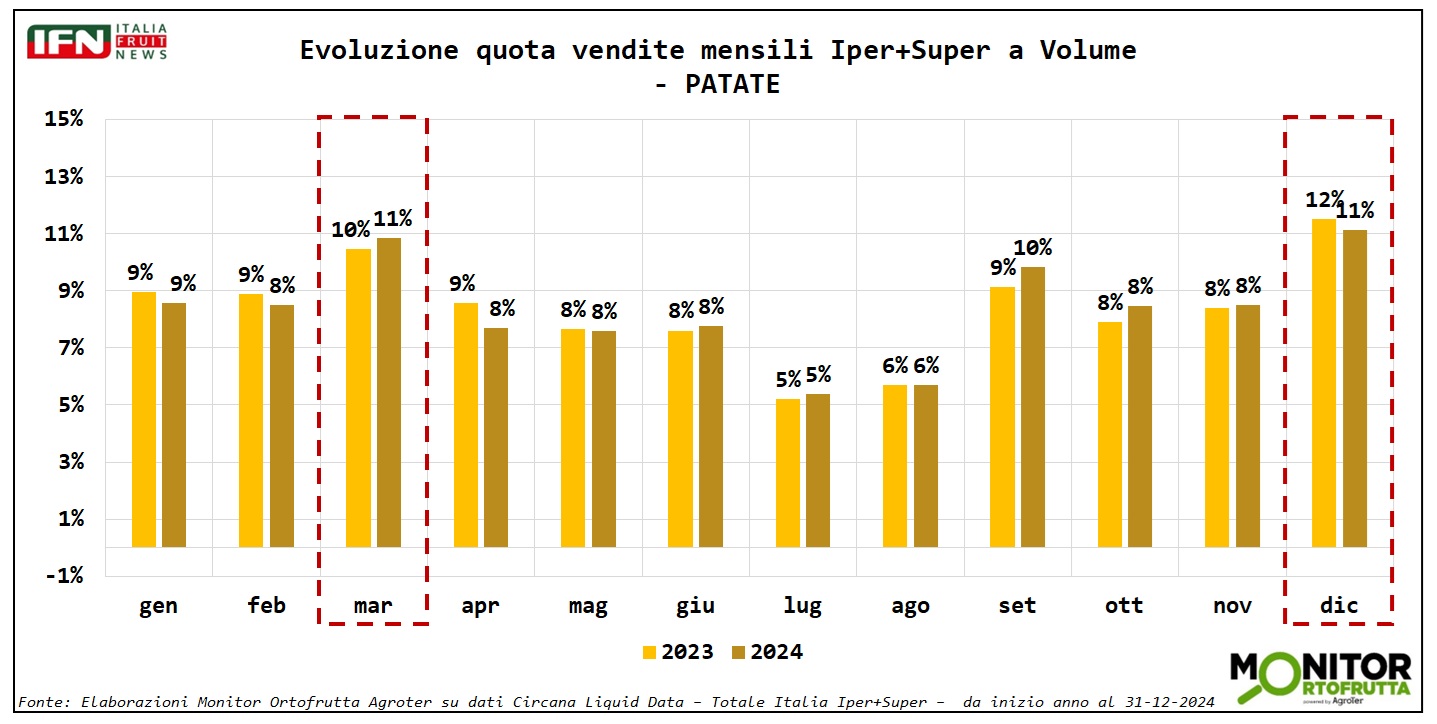

Bene i consumi a marzo e dicembre, in calo durante l’estate. Domina il prodotto confezionato

Dall’analisi delle vendite mensili a volume degli ultimi due anni nel canale Iper+Super, emerge un consumo ormai destagionalizzato, distribuito lungo tutto l’anno. I mesi di giugno e luglio risultano i più deboli, mentre a dicembre e marzo si registra un picco delle vendite.

Clicca qui per ingrandire la slide

{kind=link}

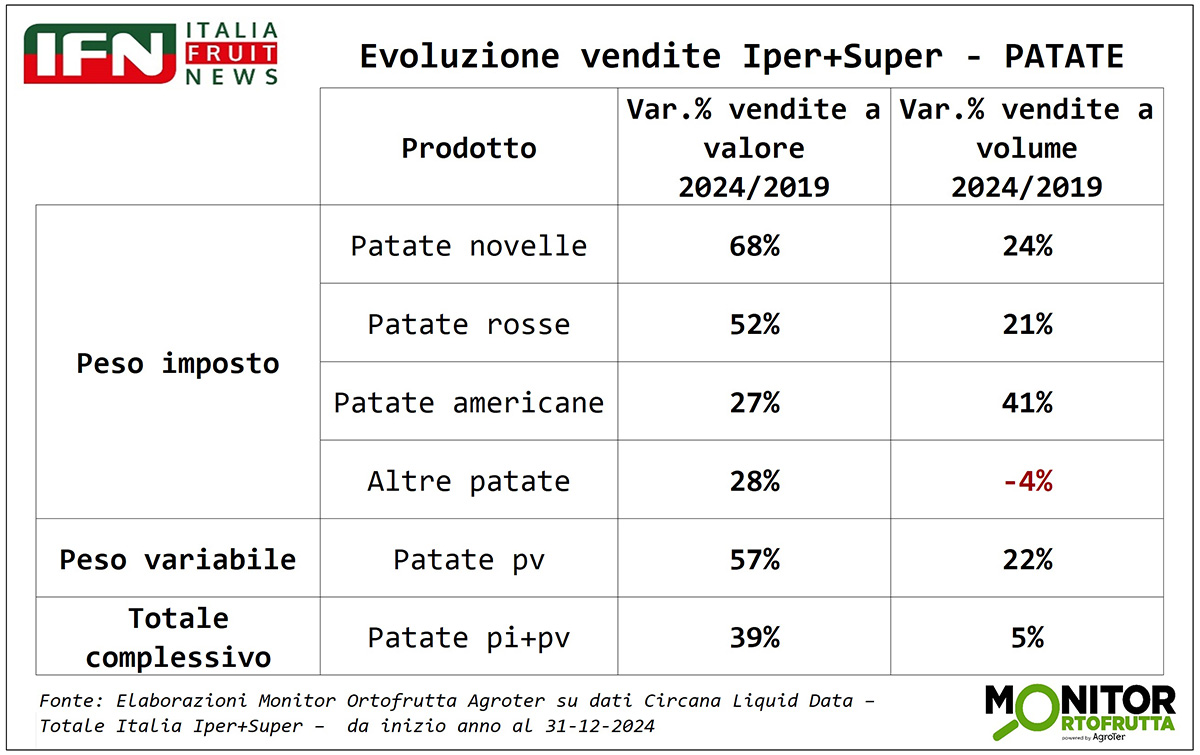

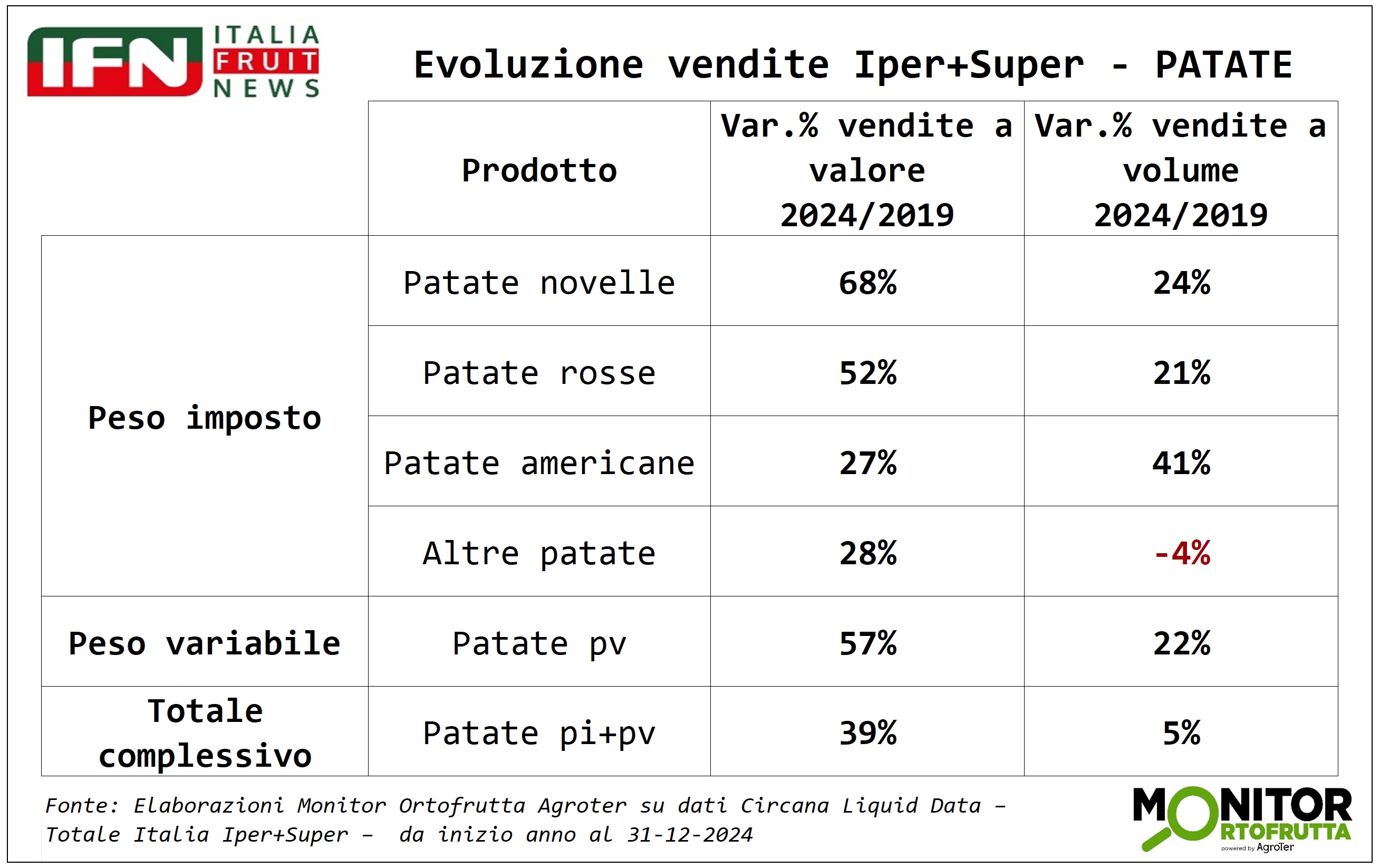

Concludiamo questo approfondimento con un’analisi sul prodotto confezionato, che rappresenta l’80% delle vendite complessive di patate nel reparto ortofrutta del canale Iper+Super. Negli ultimi cinque anni, le diverse tipologie rilevate hanno registrato un incremento a doppia cifra sia a valore che a volume, con l’unica eccezione della categoria “altre patate”, in lieve calo. Anche il prodotto a peso variabile, solitamente associato alla merce venduta sfusa, ha mostrato però una buona performance.

Clicca qui per ingrandire la slide

{kind=link}

Di questo e tanto altro parleremo nella Diretta IFN che, vi ricordiamo, sarà giovedì prossimo 20 febbraio alle ore 12:00. Saranno con noi i protagonisti della filiera, moderati da Roberto Della Casa, e - in particolare - Mirco Zanelli, Direttore Commerciale Apofruit - partner del Consorzio Selenella; Giulio Romagnoli, Amministratore Delegato Romagnoli F.lli spa; Albino Carli, Direttore Consorzio PPAS - Patata della Sila. Sul fronte retail avremo Pier Luigi Lauriola, Responsabile ortofrutta Carrefour Italia e Gianluca Sapienza, Responsabile acquisti ortofrutta Ergon - Gruppo Despar. (gc)

Non perdete questa occasione di approfondimento e confronto seguendo la Diretta ai seguenti link:

Per seguire la diretta Facebook, clicca qui

Per seguire la diretta LinkedIn, clicca qui

Per seguire la diretta YouTube, clicca qui

Il meglio di IFN

“La Basilicata sarà sempre di più protagonista nei Berries”

Carmela Suriano (Op Terre della Luce): «Stiamo lavorando per l’IGP della fragola»

La prossima settimana ci sarà il gruppo di contatto proprio nel Metapontino

Il meglio di IFN

Cavoli, che assortimenti!

Le brassicacee invadono il reparto ortofrutta: fino a 21 referenze, 10 tipologie e strategie differenziate

L’analisi su 5 insegne della Gdo

Il meglio di IFN

Fragole, campagna promettente per Coop Sole

Pietro Ciardiello: «La programmazione è una leva strategica»

La sostenibilità resta la strada maestra della cooperativa

Il meglio di IFN

“Kiwi greco? Buono come l'italiano, ma più economico”

Intervista a un esportatore ellenico: strategie e approcci vincenti

La campagna, fra alti e bassi si concluderà verso fine mese

Il meglio di IFN

«Con Candine® e Joya® diamo slancio alla mela di pianura»

Mirco Zanelli di Apofruit spiega l’importanza delle nuove varietà per garantire reddito ai soci melicoltori

Produttività, shelf-life e ottime caratteristiche organolettiche sono le carte vincenti

Il meglio di IFN

Fruit Logistica ci richiama al ruolo delle Fiere

Incontri e affari ma anche tendenze e novità

Italia top trader mondiale di mele nel 2023

Il meglio di IFN

Week 4: bene ortofrutta LCC, ma rispetto al 2023 è un pareggio

Dopo un 2024 negativo, limoni in ripresa a gennaio, con trend migliori rispetto alla frutta

Quasi tutti i canali in crescita, perfino l’online, ma l’ipermercato perde ancora

Il meglio di IFN

Alegra guarda avanti: A maggio al via Connessioni

Il managemt spiega le strategie del gruppo a Fruit Logistica: innovazione driver che guida il cambiamento

Moretti (Agrintesa): «I volumi crescono, le superfici sono stabili a 9.000 ettari. Focus su Cornelio, Ondine e Dulcis»

Il meglio di IFN

Fruit Logistica day 2 mette in luce l'anima della Fiera

Il focus si conferma il mercato internazionale

I commenti di alcuni operatori italiani

Il meglio di IFN

Unitec a Fruit Logistica: AI e Automazione per rivoluzionare l'ortofrutta

Dal controllo qualità avanzato alla robotizzazione dei processi

Le novità proposte dal Gruppo alla kermesse berlinese

Il meglio di IFN

Fruit Logistica, prime sensazioni dal Day 1

Il Ministro Lollobrigida: "La strategia europea sui fitofarmaci è un vero e proprio suicidio"

I temi del reportage di IFN di metà gennaio sulla chimica fitosanitaria al centro del dibattito

Il meglio di IFN

Arance: testa a testa tra rosse e bionde

70% delle referenze è in rete. Buona presenza delle DOP e IGP. Bio a 4 euro al chilo

L’analisi su 5 insegne della Gdo

Il meglio di IFN

Riscaldo superficiale dell'Abate Fétel? Ecco cosa fare

Bonora (Ri.Nova): Maturazione del frutto e attività antiossidante ne influenzano lo sviluppo

È evidente l’importanza di sviluppare sistemi predittivi che si basino su analisi non distruttive

Il meglio di IFN

Dole Italia cresce: ampliato il Centro di maturazione e distribuzione di Roma

La struttura, all’interno del CAR, rafforza la presenza dell’azienda nel Centro-Sud Italia

Più che raddoppiata la capacità di maturazione delle banane, da 1 a 2,5 milioni di cartoni all’anno; focus sull’ampliamento della gamma

Il meglio di IFN

Clementine e mandarini: gli “aficionados” ai negozi di vicinato non mollano

Nord Ovest batte Sud e nelle fasce di popolazione a più alto reddito ci sono in proporzione più clementine e meno frutta

Tutti i dettagli dell’analisi del Monitor Ortofrutta Agroter in collaborazione con consumer panel di YouGov