Monitor

Sempre meno frutta a guscio nel tradizionale

L’inflazione spinge a centellinare gli acquisti

Oggi vi proponiamo la quarta uscita per la rubrica di approfondimento sull’evoluzione del profilo del responsabile acquisti nazionale di frutta e verdura, nata dalla collaborazione tra Monitor Ortofrutta di Agroter e Consumer Panel di GfK per l’Italia. La categoria oggetto di esame è di grande interesse da diversi anni, principalmente per la crescita incontrastata che ha avuto da quando è passata da ricorrenza, trovando ampi spazi nel reparto ortofrutta solamente in queste occasioni, a vendita continuativa e più destagionalizzata negli scaffali.

Stiamo parlando della frutta secca o, meglio, della frutta a guscio, poiché il perimetro della nostra analisi si concentra sulle specie peculiari di questo segmento (noci, mandorle, arachidi, nocciole, pistacchi, etc..), quindi senza frutta essiccata o disidratata, anche se nell’accezione tecnica ormai sono considerati uno scaffale unico, mentre nella modalità di acquisto del cliente il vissuto è abbastanza diverso (principalmente per un profilo nutrizionale differente).

Le dinamiche degli ultimi anni sono state influenzate da una coda della pandemia, periodo in cui categorie a lunga shelf life, con un corretto profilo nutrizionale e adatte a molteplici occasioni di consumo, hanno mostrato un grande consenso da parte dei consumatori. Così è avvenuto anche alla frutta con guscio.

Difatti, nel biennio 2020-2021 le vendite di questa categoria hanno registrato livelli nettamente più elevati rispetto agli anni precedenti. Nel 2022, però, con il progressivo ritorno alla normalità post pandemia e con altri eventi esterni che hanno influenzato gli acquisti (sfociati in picchi inflattivi), si è osservato un fisiologico riassestamento degli indicatori legati alle vendite di frutta a guscio, con un ulteriore e progressivo livellamento di questi, fino all’ultimo periodo analizzato (i dodici mesi terminanti a marzo 2024).

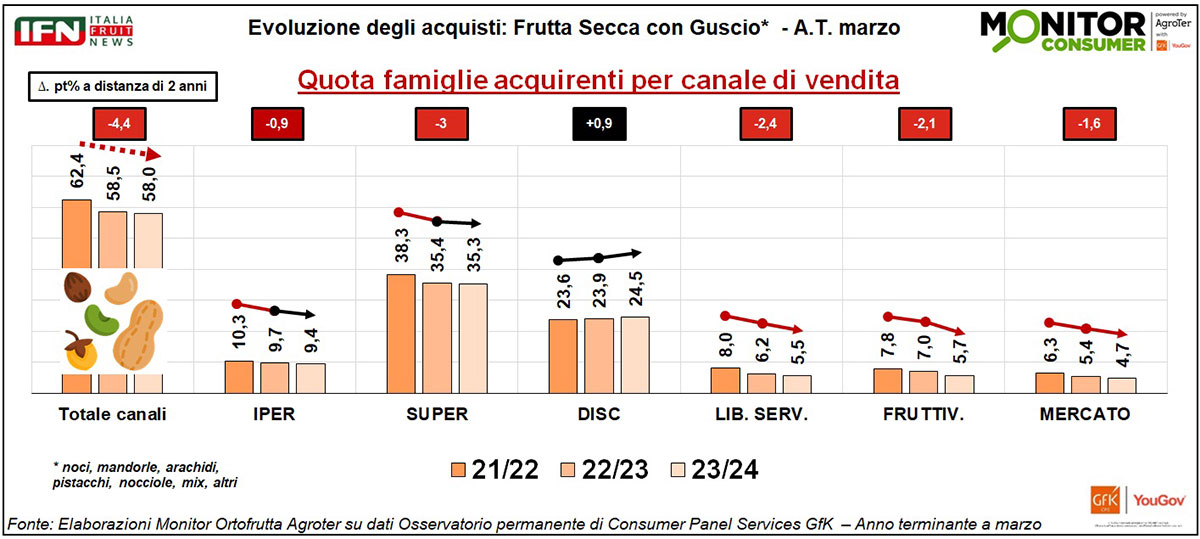

Quota famiglie acquirenti per canale: alti e bassi nella Gdo, canali tradizionali in difficoltà

La penetrazione del perimetro considerato coinvolge il 62,4% delle famiglie acquirenti nel periodo 2021/2022, ma la quota flette fino al 58% (-4,4 punti percentuali) nel 2023/2024. Se approfondiamo l’analisi a livello di canale, però, si notano dinamiche diverse all’interno di questi: l’ipermercato e, soprattutto, il supermercato mostrano una flessione nel 22/23, ma rimangono abbastanza stabili nel 23/24. Il discount, invece, cresce sempre: questo deriva sia da un’offerta in progressivo miglioramento, ma anche da un’espansione, a livello di aperture, decisamente spinta. La situazione è opposta se si osserva il libero servizio, caratterizzato da una netta riduzione del numero di negozi, e una penetrazione anno su anno in calo, incidendo ulteriormente sulla flessione generalizzata.

Clicca qui per ingrandire la slide

{kind=link}

Tuttavia, anche l’andamento della quota di famiglie acquirenti per i canali tradizionali (fruttivendoli e mercato) mostrano un sensibile ridimensionamento. In queste tipologie di negozi il prodotto è venduto in buona parte a peso variabile, che è la modalità di vendita più in difficoltà, e meno a peso imposto.

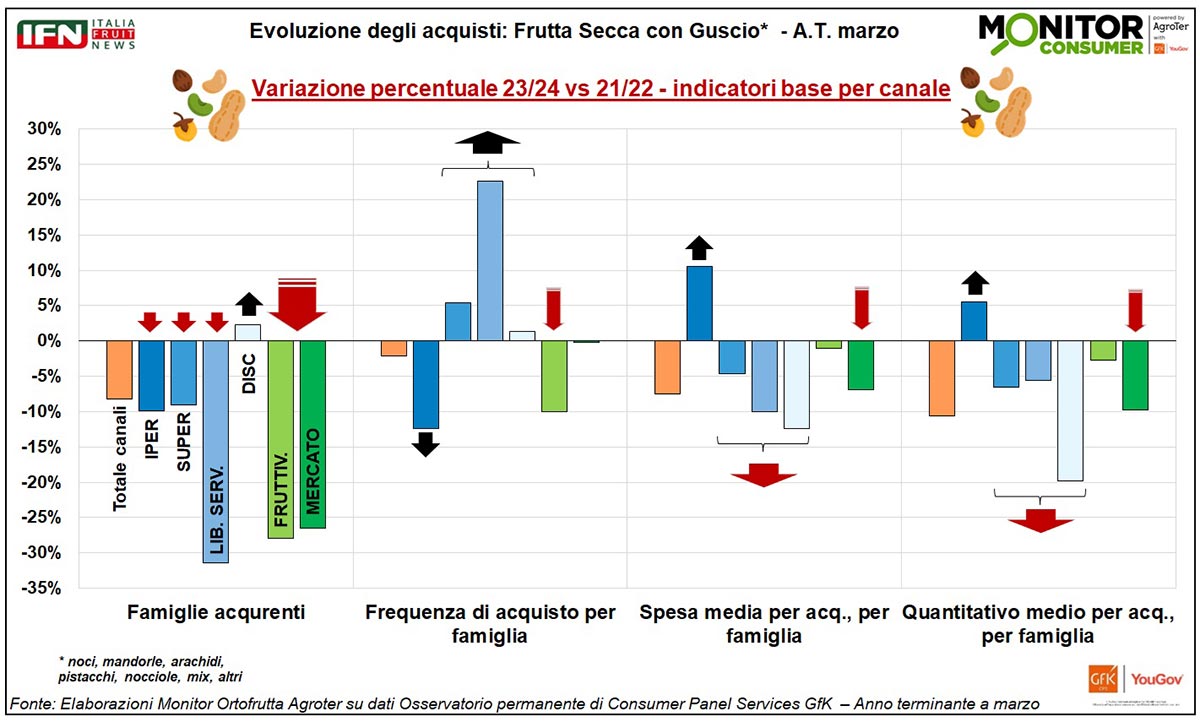

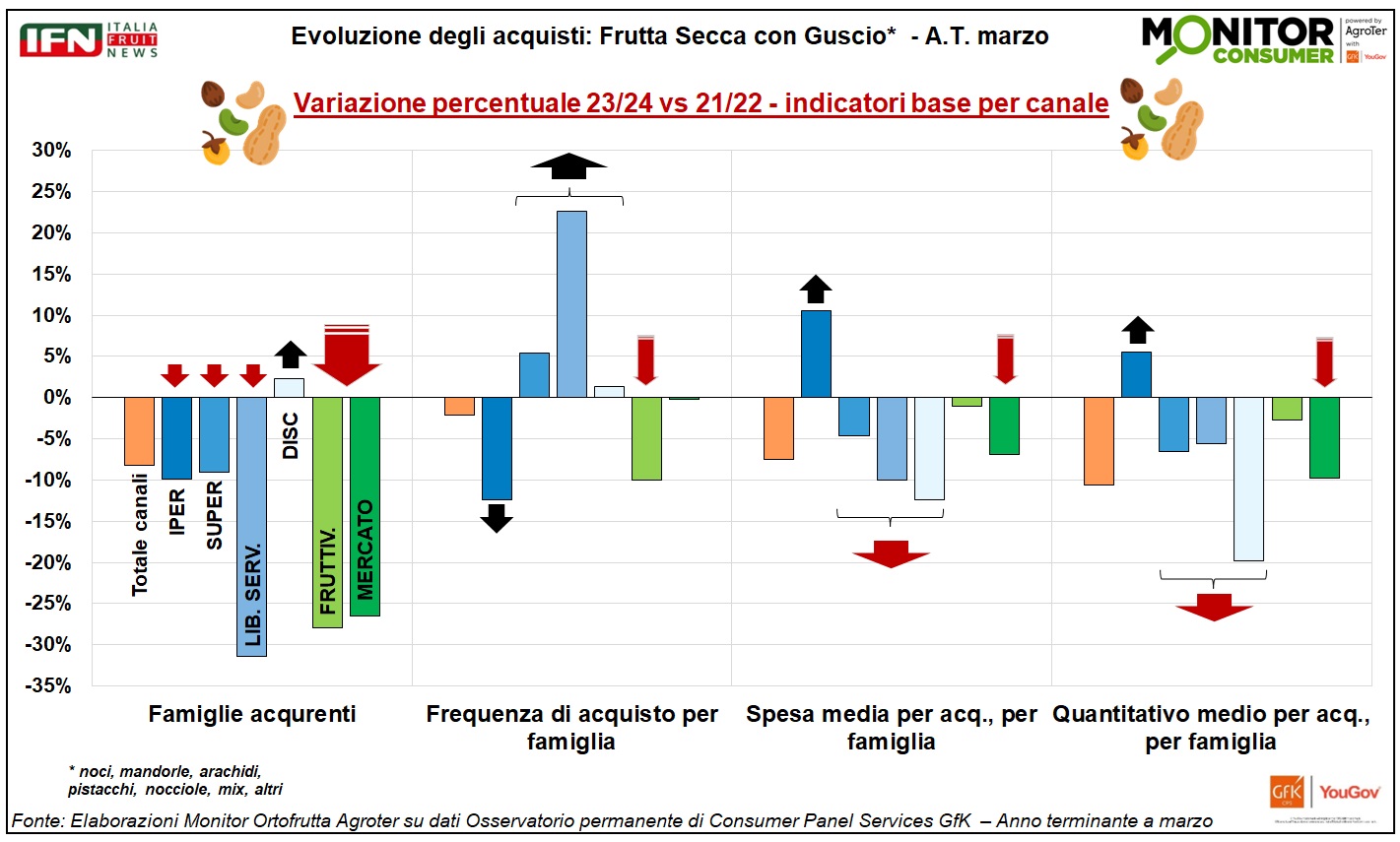

Indicatori di acquisto per canale: formati maxi negli iper, acquisti centellinanti nel resto dei canali

Analizzando i principali indicatori sull’atto di acquisto medio delle famiglie, emerge il difficile contesto nel quale i consumatori hanno dovuto rimoderare gli acquisti, alimentari in particolare, derivante da una crescita dell’inflazione, e dei prezzi al consumo, allarmante e in peggioramento tra il 2022 e il 2023.

Come detto, le famiglie acquirenti mostrano uno spostamento dai tradizionali canali della Gdo (libero servizio in primis) verso l’emergente discount, per la frutta a guscio; parallelamente sembra trasversale la disaffezione del consumatore verso fruttivendoli e mercati.

Clicca qui per ingrandire la slide

{kind=link}

L’incrocio degli indicatori per i diversi canali, però, suggerisce una lettura più precisa del cambiamento per certi comportamenti di acquisto dei clienti: l’ipermercato è stato scelto per acquisti più di scorta (frequenza di acquisto in forte calo, ma spesa e quantitativi medi in crescita), mentre nelle superfici a libero servizio di più piccole dimensioni i clienti hanno frazionato e centellinato gli acquisti (aumento della frequenza di acquisto, a fronte spesa e quantitativo medio in calo, in supermercato, liberi servizi e discount), dovendo sempre di più fare i conti col portafoglio.

Nei fruttivendoli, il problema principale è legato alla frequenza di acquisto per la frutta a guscio, mentre nel mercato è diminuita maggiormente la spesa media e, anche di più, il quantitativo medio, attestando la progressiva disaffezione a comprare frutta a guscio in questi negozi.

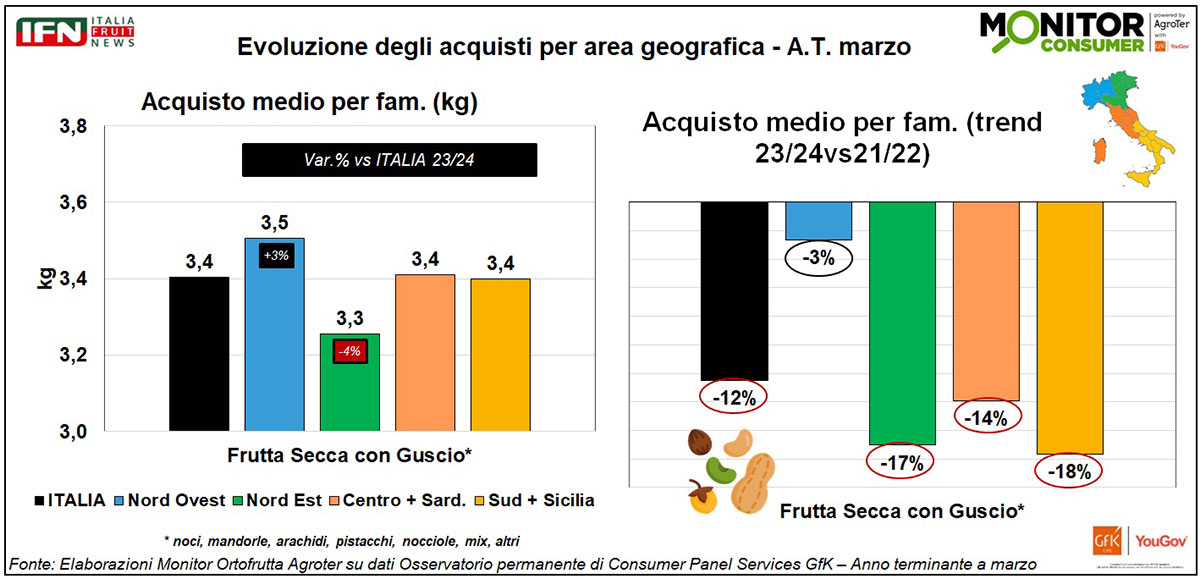

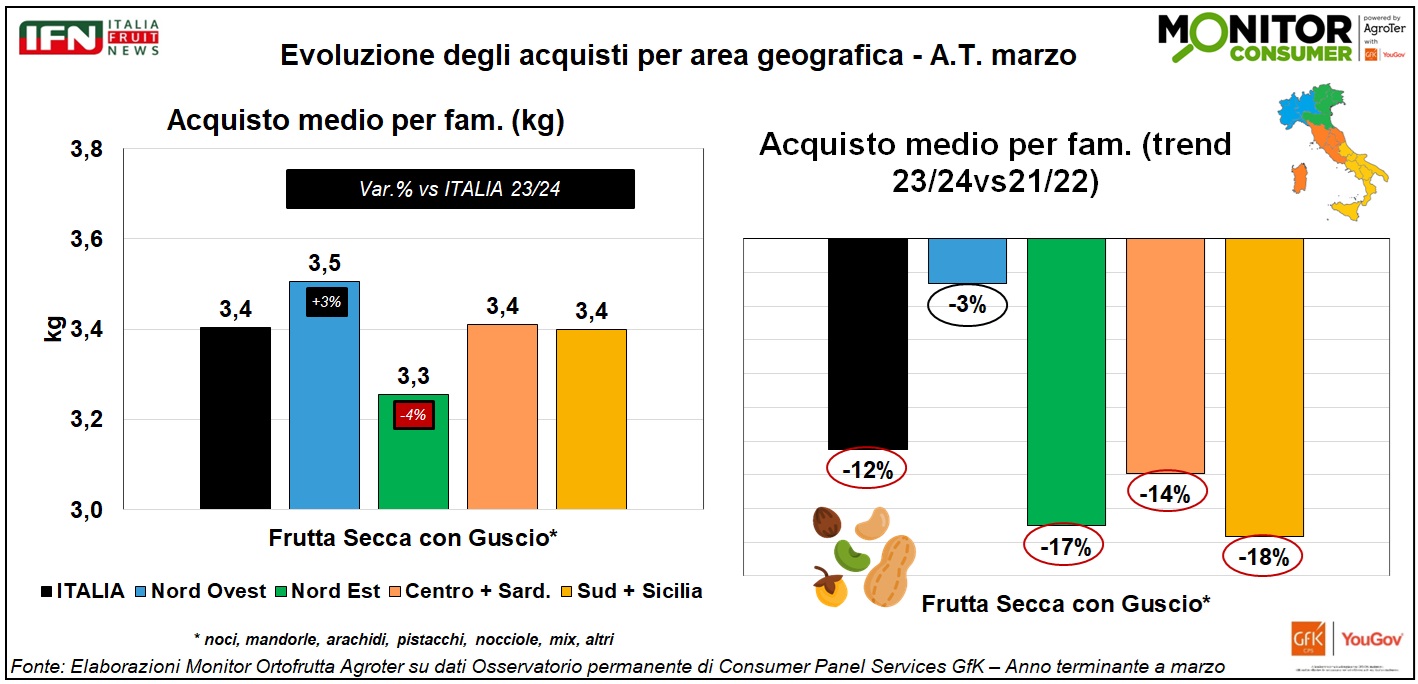

Lungo lo Stivale: solo il Nord Ovest tiene nell’acquisto medio

Chiudiamo con l’analisi a livello di suddivisione geografica, che vede un quantitativo medio abbastanza costante tra le famiglie delle quattro principali aree della Penisola. Emerge solo una piccola differenze tra Nord Ovest (3,5 chili l’anno) rispetto al Nord Est (3,3), ma Centro e Sud sono in linea con la media nazionale (3,4).

Ciò che differenzia, però, il Nord Ovest dal resto dell’Italia è il trend dell’acquisto medio, che è limitatamente variato in quest’area (-3%), mentre flette in doppia cifra nelle altre. Quindi, al Nord Ovest si consuma più frutta a guscio e con quantitativi medi costanti rispetto al 2021/2022.

Clicca qui per ingrandire la slide

{kind=link}

Il “Monitor Ortofrutta” di Agroter rappresenta l’unica analisi di lungo periodo a disposizione degli operatori della filiera per tracciare l’evoluzione del comportamento di acquisto e di consumo di frutta e verdura da parte delle famiglie italiane, prima, e internazionali, negli ultimi tempi. Nato nel 2006 con un campione di 600 responsabili d’acquisto, oggi è arrivato ai tremila panelisti per le analisi più strutturate, grazie alla possibilità di affiancare alla tecnica d’analisi CATI (Computer aided telephone interview) quella CAWI (Computer aided web interview), sviluppata attraverso la collaborazione con il panel provider Toluna. Nel 2022 abbiamo superato 1.250.000 risposte archiviate, integrate dai dati quantitativi di acquisto quadrisettimanali delle famiglie italiane per l’ortofrutta, elaborati grazie alla partnership con Ismea.

Il Consumer Panel GfK per l’Italia rappresenta è un osservatorio molto ampio e solido sui reali comportamenti di acquisto dei Consumatori nel Largo Consumo. È costituito da un campione permanente di famiglie costruito in modo da essere rappresentativo dell’Universo delle famiglie Italiane, che oggi sono poco meno di 26 milioni. Il campione, composto da 15.000 famiglie, prevede la scannerizzazione dei codici a barre di ogni referenza acquistata da parte dei panelisti, nonché la rilevazione di tutti i prodotti a peso variabile o senza codice a barre. Vengono inoltre rilevate giornalmente molte altre informazioni, tra cui la data di acquisto, il canale (compresi tradizionali, mercati e acquisti Online) e l’insegna, l’acquisto in promozione, l’importo totale dello scontrino e molto altro. Si tratta, quindi, di informazioni non dichiarate, ma rilevate e che restituiscono una fotografia dinamica dei reali comportamenti di acquisto delle famiglie Italiane nel settore del Largo Consumo.

Per maggiori informazioni contattare Alfonso Bendi - Research & Consulting Director Agroter alfonso@agroter.net

(gc)

Monitor

Settembre nero per la IV Gamma, si rischia un altro anno in rosso

Week 40: l’ortofrutta LCC cresce del 2% a volume, +1% nel prezzo medio mix

L’inflazione nell’LCC raggiunge i 6 punti

Monitor

A luglio in rosso anche a valore il saldo commerciale ortofrutta

Qualche timido segnale di ripresa a quantità ma rimaniamo in deficit

Bene l'export di pesche, nettarine e albicocche

Monitor

Settembre positivo in Gdo: +1,2% a volume e debole inflazione

Le vacanze estive determinano un avvicendamento delle quote tra Nord Ovest e Sud

Fra le macrocategorie solo le verdure brillano

Monitor

Kiwi, non solo fibre e vitamina C

Caratteristiche, consumi, prezzi, export al centro della Diretta IFN giovedì 17 ottobre

La vitamina K è un altro prezioso micronutriente presente in buona concentrazione

Monitor

Campagna meloni: vola il Sud, in affanno il Nord

Il meteo ha inciso pesantemente sulle vendite lungo la Penisola

Si conferma la crescita costante del prodotto premium e ad alto contenuto di servizio

Monitor

Week 39: +5% per l’ortofrutta Lcc, ritorna la deflazione?

L'ortofrutta online resta al palo

L’incidenza dell’eCommerce sta tornando ai livelli pre-covid

Monitor

Avocado a confronto: meglio grande o piccolo?

Il calibro ha una correlazione con le caratteristiche del prodotto?

Ecco quanto emerso da un'analisi sul frutto esotico più venduto

Monitor

Kiwi: il boom dei prezzi non affossa i consumi - Oggi la Diretta IFN

Tutti i dettagli alla Diretta sui canali IFN del 17 Ottobre alle ore 11.00

In 5 anni persi 10 punti a volume, ma le quotazioni sono cresciute del 50%

Monitor

Week 38: finocchi in caduta libera

Volumi in crescita per l’ortofrutta Lcc

Bene tutti i canali di vendita, a parte l’ipermercato

Monitor

Uva dolce senza semi protagonista in El Corte Inglés

Proposta interessante a livello di display e assortimento

La tipologia di uva è una chiave di segmentazione secondaria rispetto al gusto e alla praticità di consumo

Monitor

Limoni: prezzi stellari per il prodotto d’importazione

Quest’anno volumi limitatati dall’oltremare, a partire dall’Argentina; meglio il Sudafrica

Inizia la campagna spagnola e, fra poco, si aggiungerà anche il Femminello siciliano

Monitor

Week 37: vendite sottotono per l’uva

Quantità limitate e sovra esposizione le possibili cause

Trend positivi per l’ortofrutta LCC (+3% a valore e a volume)

Monitor

Ciliegie: produzione mondiale ancora in crescita

L’inarrestabile sviluppo dell’export cileno

Ecco quanto emerge dall'analisi dell'USDA

Monitor

Week 36: l’ortofrutta LCC torna a crescere

+5% nelle vendite a valore, +2% nel prezzo medio mix

Nelle mele a peso imposto la crescita è guidata dai discount

Monitor

Angurie: crollano quantitativi e spesa media

Al Nord Est il consumo più alto per famiglia

Aumenta la penetrazione grazie, soprattutto, al discount