Il meglio di IFN

Kiwi: il boom dei prezzi non affossa i consumi e il giallo triplica le quote

Tutti i dettagli alla Diretta sui canali IFN del 17 Ottobre alle ore 11.00

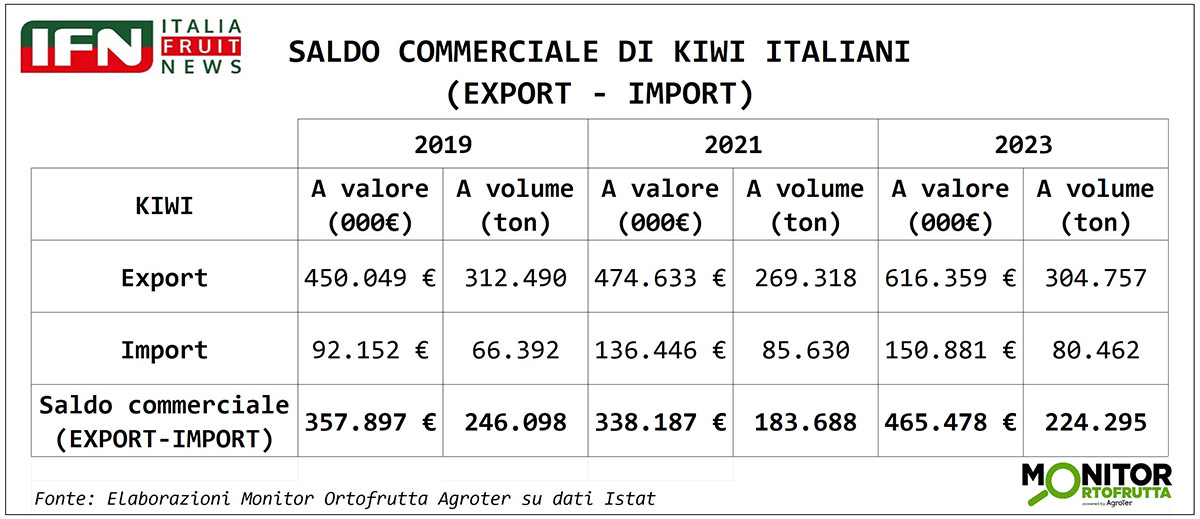

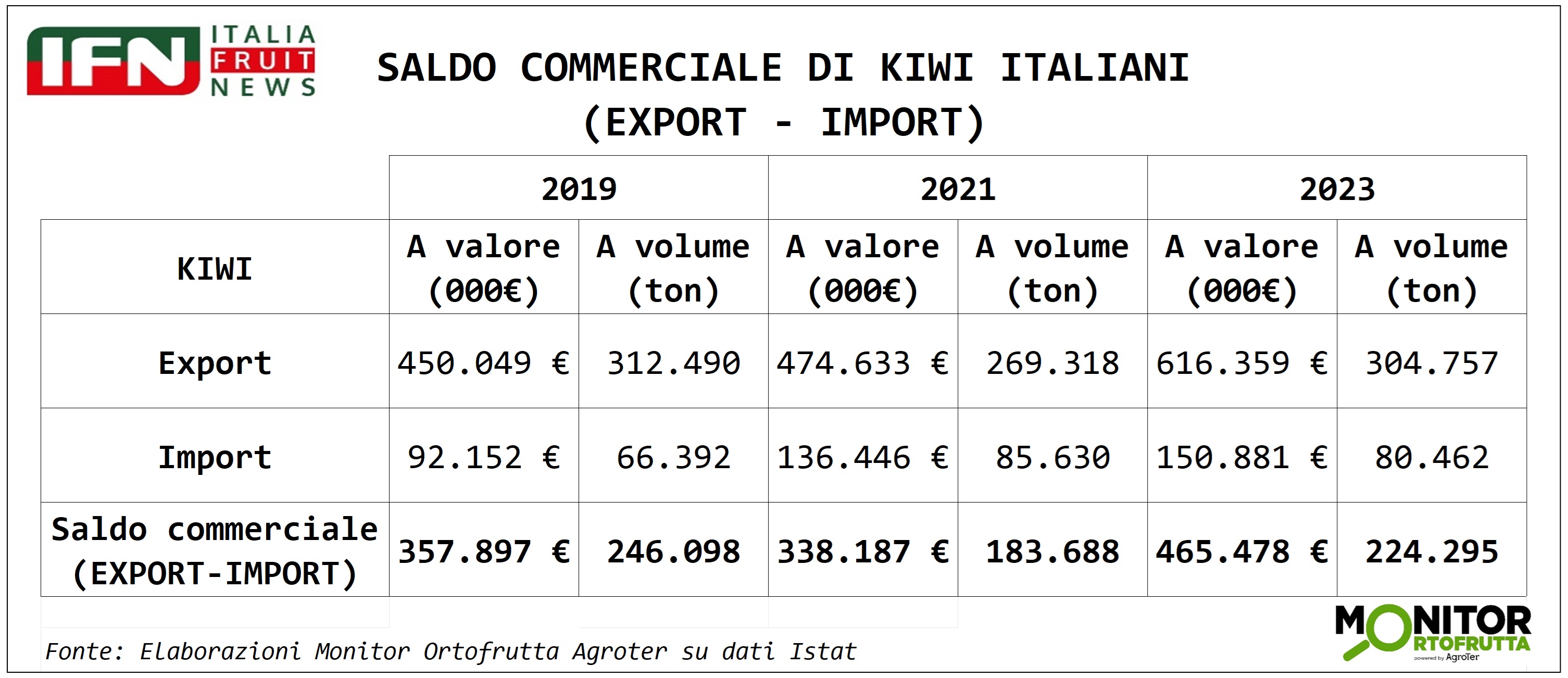

I consumi di kiwi sono in diminuzione a livello nazionale, -10% rispetto a 5 anni fa, a fronte di un incremento dei prezzi di oltre 50 punti percentuali nello stesso periodo di riferimento, che diventano 80 - se allarghiamo l’orizzonte a 10 anni - e prendiamo come riferimento il canale Iper+Super. L’export, dal canto suo, si conferma un canale di vendita fondamentale per questo prodotto, con il 2023 che verrà ricordato come un anno record, poiché il saldo a valore sfiora quasi mezzo miliardo di euro, mentre l’import rimane tendenzialmente stabile.

Sono questi i principali Highlights che emergono dalle analisi del Monitor Ortofrutta di Agroter, per la categoria del mese che ha come protagonista il kiwi e che sarà oggetto della Diretta di IFN del mese di Ottobre che andrà in onda il prossimo 17 Ottobre alle ore 11.00 sui nostri canali social (a breve tutti i dettagli su programma e speaker). Non mancate!

Per seguire la diretta Facebook CLICCA QUI

Per seguire la diretta LinkedIn CLICCA QUI

Per seguire la diretta YouTube CLICCA QUI

Dopo queste anticipazioni entriamo nel dettaglio dell’approfondimento.

In calo la produzione italiana; vola l’export, stabile l’import.

A livello produttivo le superfici di kiwi sono di poco inferiori a 24 mila ettari, in calo di un migliaio di ettari rispetto a solo 5 anni fa, a causa delle problematiche legate in particolare alla moria del kiwi. Per quanto riguarda i volumi, nel 2023 si è toccato il record negativo del decennio poiché si è scesi per la prima volta sotto le 400 mila tonnellate di kiwi, mentre il potenziale produttivo si attesterebbe fra 550-600 mila tonnellate.

Clicca qui per ingrandire la slide

{kind=link}

I volumi contenuti non hanno intaccato le performance delle vendite all’estero, anzi, a valore il comparto ha superato la soglia record di 600 milioni di euro, mentre a volume sono state vendute poco più di 300 mila tonnellate, in linea con le ultime annate.

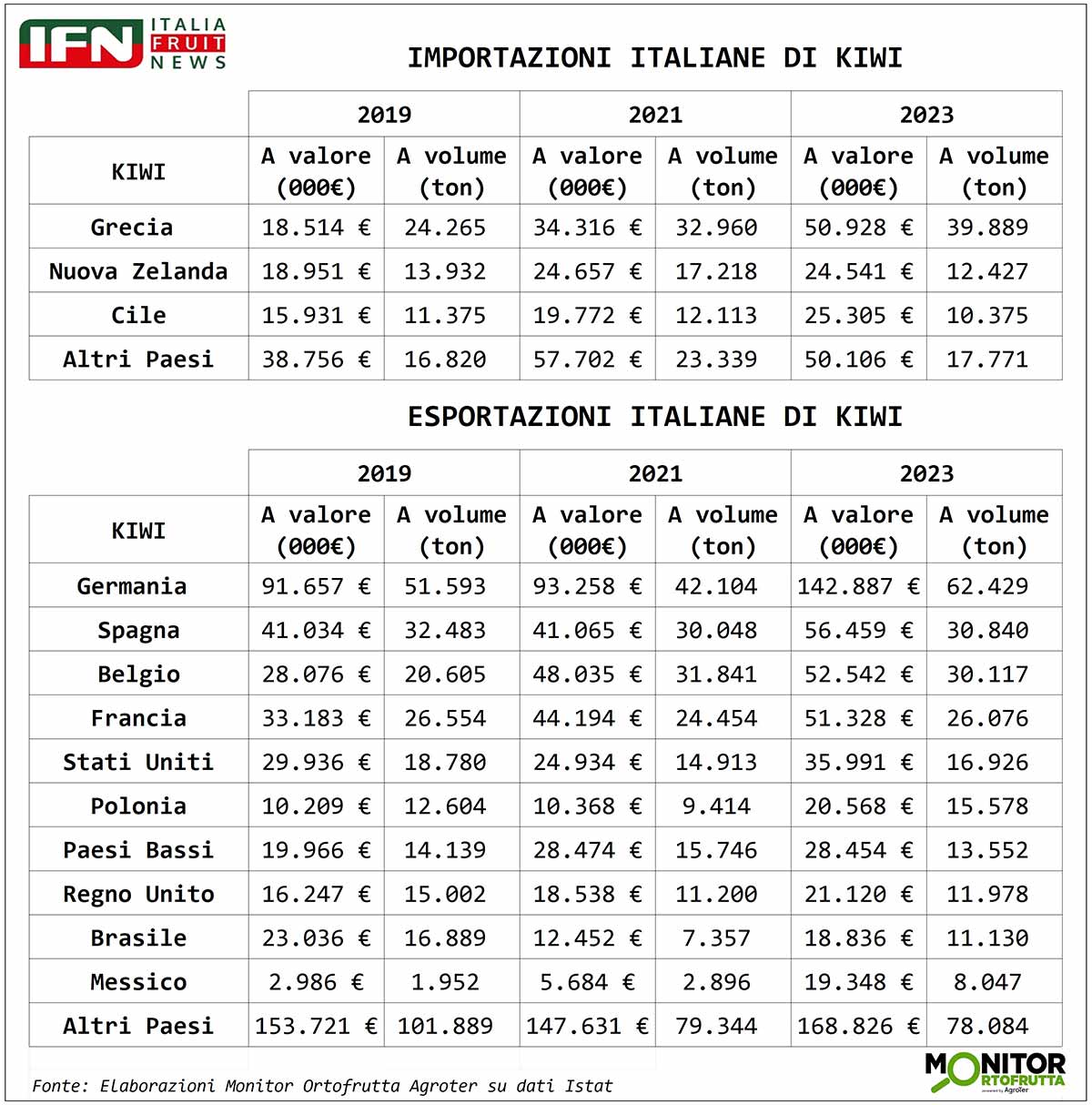

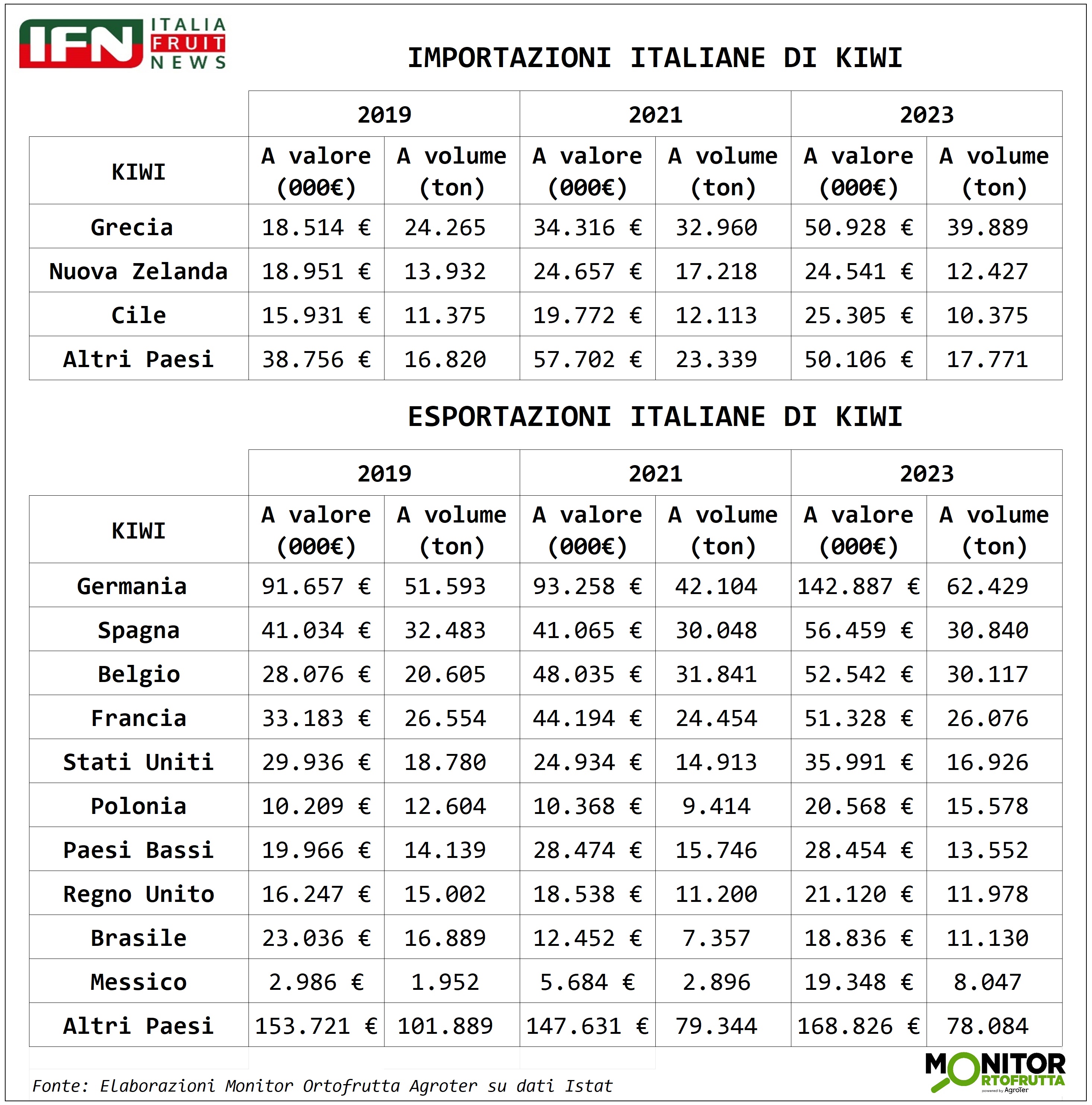

Approfondendo le principali destinazioni, non stupisce chec sia la Germania il principale approdo dei kiwi italiani, seguita da Spagna, Belgio e Francia, che sono sostanzialmente appaiate. Scorrendo la classifica, oltre a destinazioni europee, come Polonia, Paese Bassi e Regno Unito, compaiono gli Stati Uniti, Messico e Brasile, a dimostrazione dell’importanza del Continente Americano per questo prodotto. Al contrario, i volumi esportati in Asia e Far East sono ancora piuttosto contenuti.

Clicca qui per ingrandire la slide

{kind=link}

Spostandoci all’import, la Grecia è il nostro primo fornitore e mostra una tendenza in progressione favorita dalla carenza di prodotto nostrana delle ultime campagne; Nuova Zelanda e Cile sono leader indiscussi per il prodotto in contro stagione, con quantitativi tendenzialmente regolari.

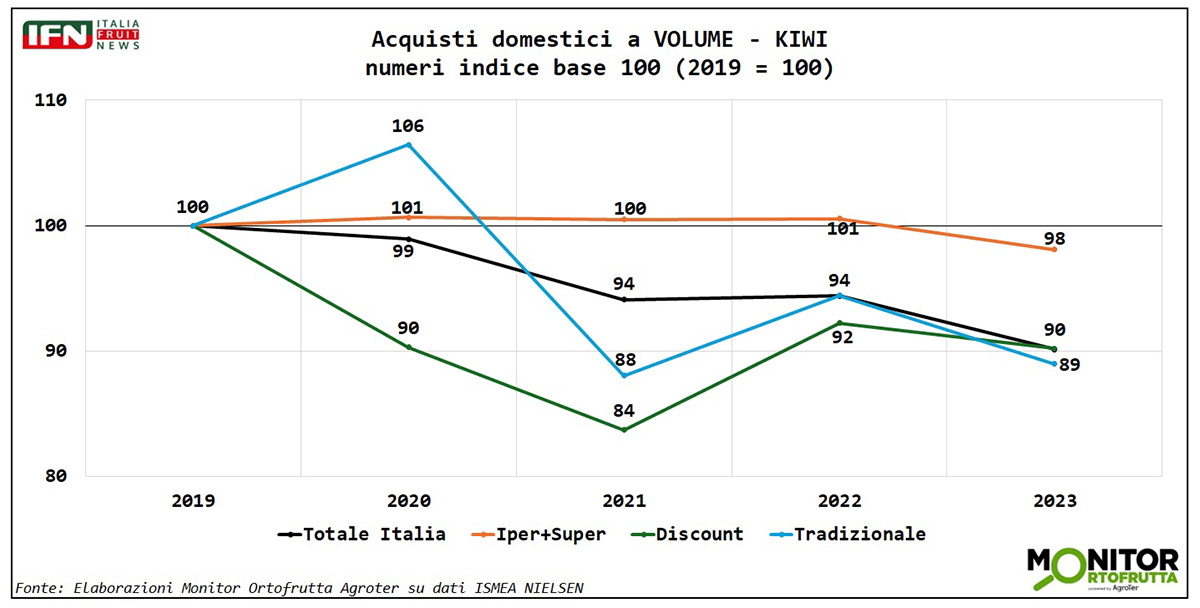

Il boom dei prezzi al dettaglio deprime solo in parte i consumi

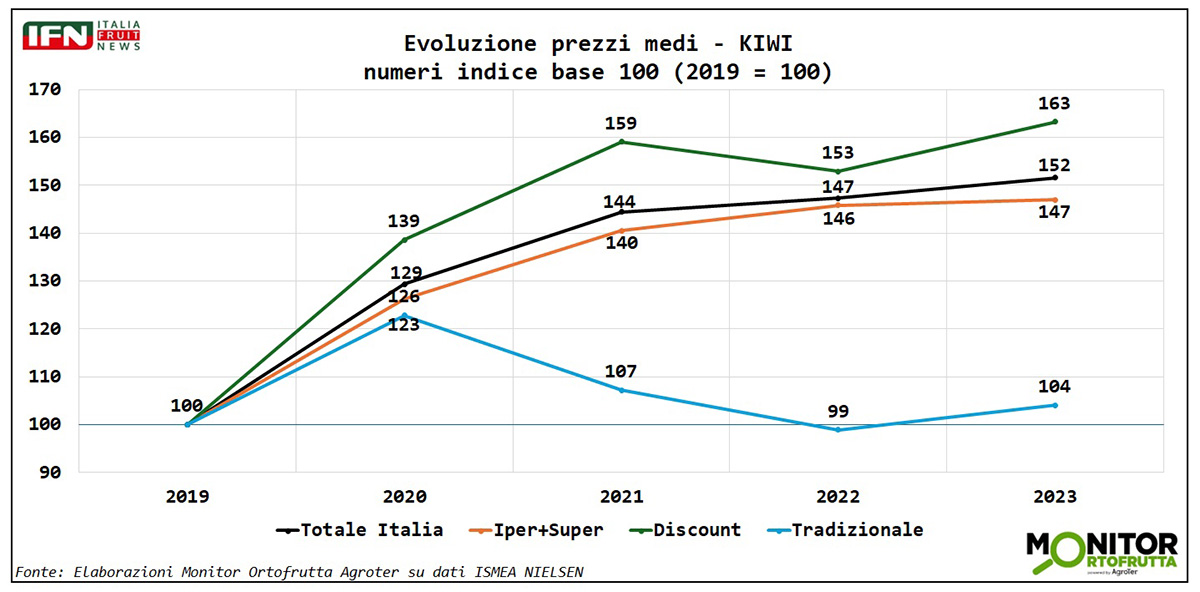

Come evidenziato all’inizio di questo approfondimento, i consumi di kiwi sono diminuiti del 10% rispetto a 5 anni fa, ma le performance cambiano in funzione del canale. Dettaglio tradizionale e supermercati essenziali (o discount) viaggiano a braccetto e perdono quota, mentre il canale Iper + Super performa decisamente meglio registrando una lieve flessione (-2%) solo nell’ultimo anno considerato.

Clicca qui per ingrandire la slide

{kind=link}

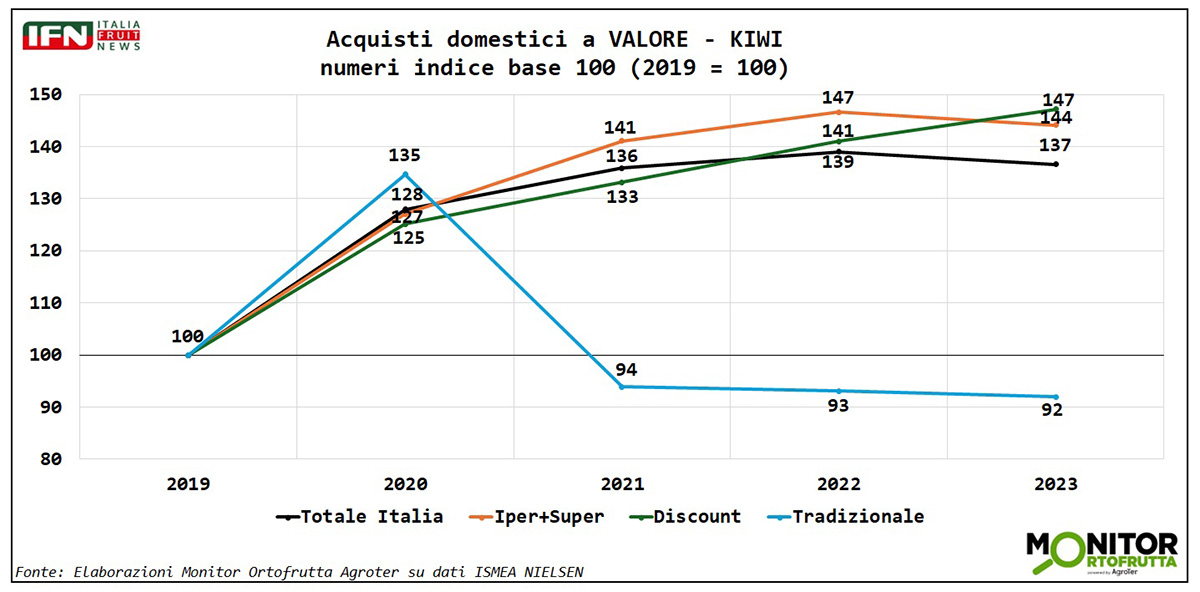

Il grafico dei prezzi medi mostra una netta risalita del supermercato essenziale (+63%), seguito da Iper + Super (+47%) e, infine, a grande distanza, dal dettaglio tradizionale (+4%). Il risultato complessivo a valore conferma la difficoltà del dettaglio tradizionale, che chiude il lustro col segno meno dopo l’exploit durante il periodo Covid (2020), mentre Iper+Super e discount sono sostanzialmente appaiati.

Clicca qui per ingrandire la slide

{kind=link}

Clicca qui per ingrandire la slide

{kind=link}

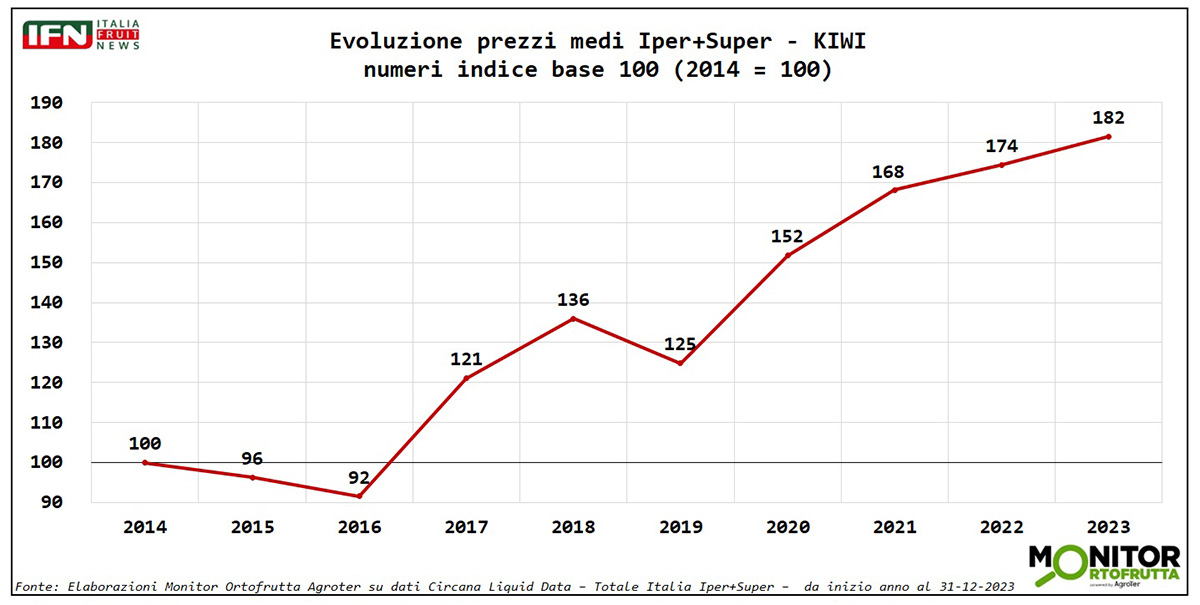

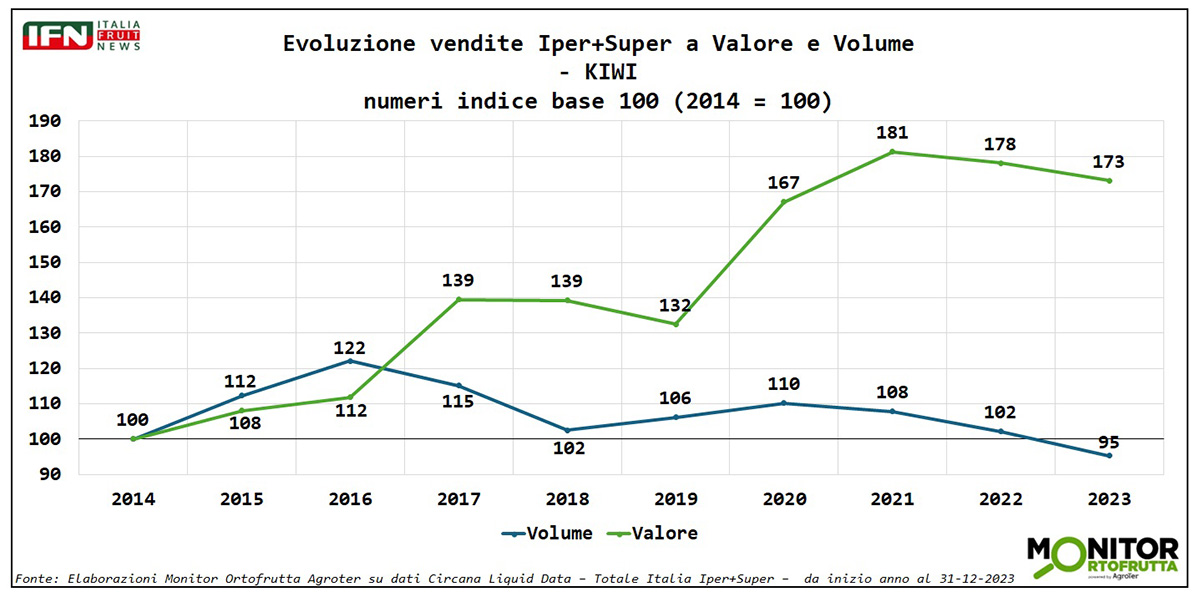

Se prendiamo in considerazione un orizzonte temporale più ampio - più precisamente una decade - all’interno del canale Iper+Super, notiamo un’impennata dei prezzi medi a partire dal 2019 che, nell’ultimo anno di riferimento (2023), non sembra esseri ancora arrestata. Una crescita di oltre 80 punti percentuali non è per nulla banale, e questo exploit ha inevitabilmente inficiato i volumi, seppur in modo limitato, poiché solo l’anno scorso si è sceso al di sotto dei consumi di 10 anni fa (-5%).

Clicca qui per ingrandire la slide

{kind=link}

Clicca qui per ingrandire la slide

{kind=link}

Quanto durerà l’exploit del kiwi giallo?

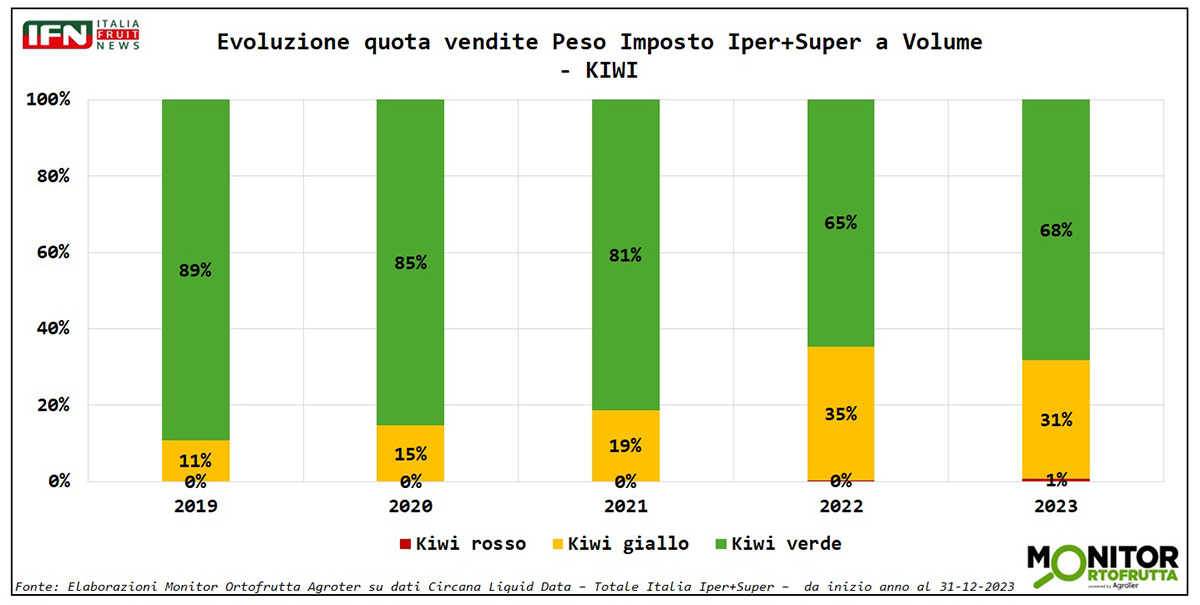

In sintesi, i prezzi sono cresciuti sensibilmente mentre i volumi tutto sommato “tengono”. Questo fenomeno lo possiamo spiegare analizzando l’evoluzione delle tipologie varietali (polpa verde vs polpa gialla) nel prodotto confezionato all’interno del canale Iper+Super negli ultimi 5 anni.

Il kiwi a polpa gialla ha triplicato i volumi - a discapito del verde - e detiene oramai 1/3 delle vendite del prodotto confezionato, che vale circa la metà dei volumi dell’intero canale. Si notano anche i primi passi del kiwi a polpa rossa che ottiene l’1% della quota a volume.

Clicca qui per ingrandire la slide

{kind=link}

Quindi, lo spostamento delle vendite verso varietà a polpa gialla, che notoriamente hanno un prezzo di vendita decisamente superiore al verde, ha comportato una crescita a valore tumultuosa. Parimenti le eccellenti caratteristiche gustative di questa tipologia ha evidentemente limitato la diminuzione dei volumi al consumo. A onore del vero, occorre ricordare come le ultime annate siano state caratterizzate da prezzi alti in generale anche nel kiwi a polpa verde a causa di una carenza generalizzata dell’offerta, ma è comunque evidente l’effetto del cambiamento del mix varietale sui banchi dei negozi.

Quanto durerà questa fase espansiva a prezzi così sostenuti? Difficile da prevedere ma la diminuzione della quota del kiwi giallo confezionato - dal 35 al 31% - può suonare come un campanello d’allarme, soprattutto se il settore non saprà gestire in modo adeguato l’introduzione di nuove varietà sul mercato.

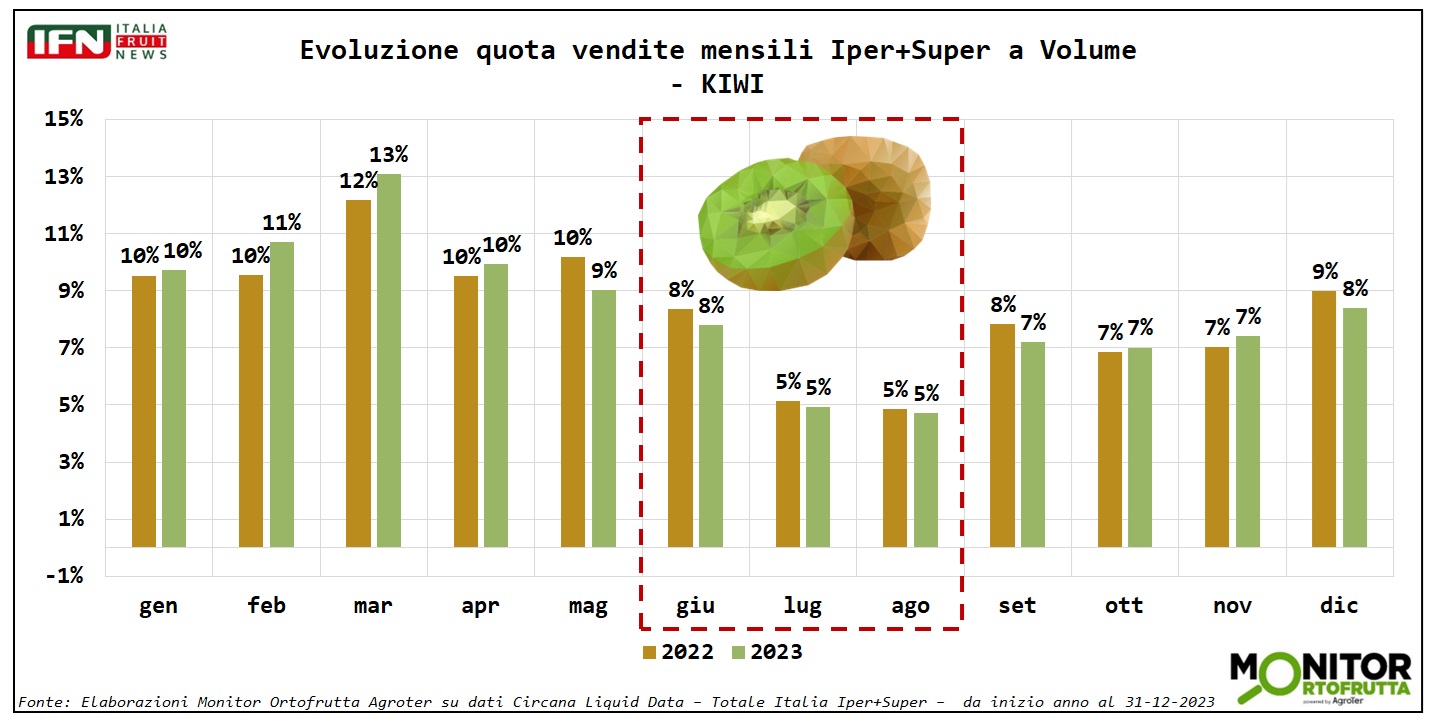

Consumi piuttosto stabili durante tutto l’arco dell’anno

Chiudiamo questa disamina sul kiwi con l’evoluzione mensile delle quote di vendita a volume nel canale iper+super. I valori sono piuttosto simili durante tutto l’arco dell’anno e si evidenzia un calo solo fra luglio e agosto, ma non è un tracollo vero e proprio come per altri prodotti. Marzo è il mese più alto vendente e questo è spiegabile con il termine della campagna agrumi e dalla carenza di frutta stagionale che possa competere. I dati confermano, così, il kiwi, come un prodotto destagionalizzato e che si presta alle politiche di marca dei produttori.

Clicca qui per ingrandire la slide

{kind=link}

L’analisi condotta, grazie alle Analisi del Monitor Ortofrutta di Agroter, fotografa un comparto che ha saputo evolversi notevolmente negli ultimi anni grazie alla spinta di nuove varietà che hanno qualificato sensibilmente l’offerta, tanto sul mercato nazionale quanto nello scenario internazionale. Chiaramente, le difficoltà non mancano fra problematiche in campagna (un tempo sconosciute) e concorrenza sempre più aggressiva dei paesi esteri (oramai il kiwi a polpa verde parla greco) e solo se il settore saprà governare con intelligenza questo processo evolutivo potrà aspirare a un ruolo da leader a livello mondiale. (gc)

Il meglio di IFN

Partenza col botto per Fruit Attraction. Oggi arriva Lollobrigida

La kermesse spagnola si conferma strategica per il settore. I commenti degli operatori

Le aziende italiane mostrano soddisfazione per la prima giornata

Il meglio di IFN

L'automazione di Unitec al centro di Fruit Attraction

We work for your results, bussola anche nelle difficoltà

In fiera con lo spirito di sempre

Il meglio di IFN

Mercadona: sì alle offerte, ma solo per i marchi delle multinazionali

Nell’Mdd rimane il concetto di “Prezzi bassi sempre”

La catena spagnola conferma la vocazione nel rompere gli schemi prestabiliti

Il meglio di IFN

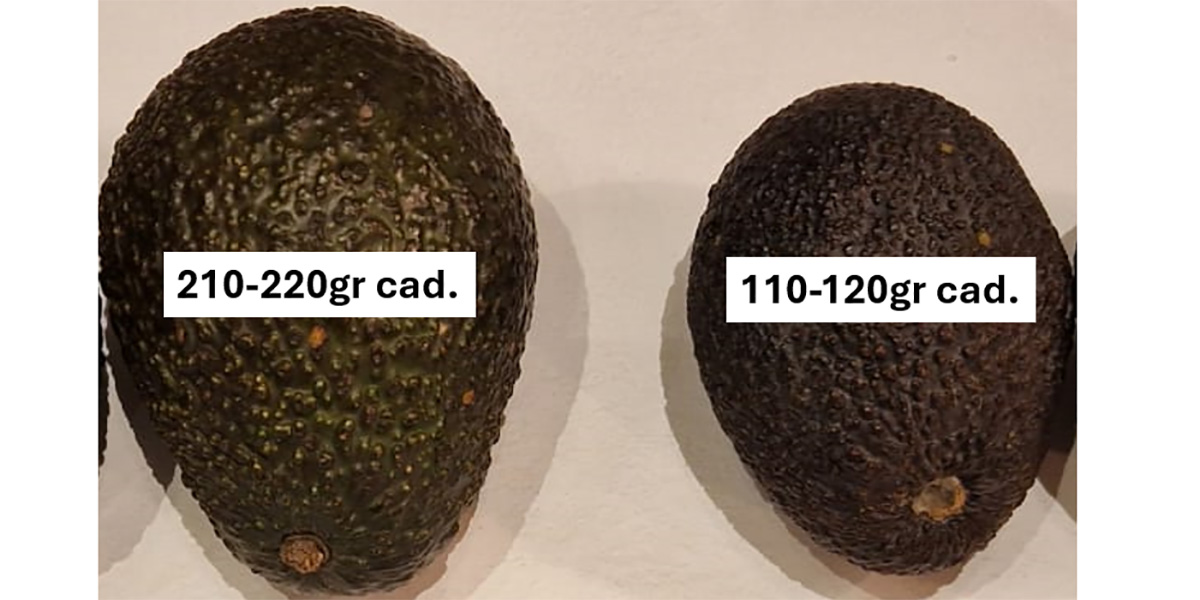

Avocado a confronto: meglio grande o piccolo?

Il calibro ha una correlazione con le caratteristiche del prodotto?

Ecco quanto emerso da un'analisi sul frutto esotico più venduto

Il meglio di IFN

Riparte la campagna della pera snack Eden Gold®

Volumi in crescita e qualità eccellente per l’innovazione commercializzata da Greenyard Fresh Italy

Focus sul mercato italiano ed europeo

Il meglio di IFN

Ortaggi: i prezzi si mantengono alti, ma è terminata la fase di rialzo

Dal CAL di Parma un aggiornamento sui trend del momento

Foto e quotazioni

Il meglio di IFN

Week 38: finocchi in caduta libera

Volumi in crescita per l’ortofrutta Lcc

Bene tutti i canali di vendita, a parte l’ipermercato

Il meglio di IFN

Qualche certezza anche in ortofrutta può esistere: il nocciolo traccia la strada

Il progetto di OP Terremerse, forte della collaborazione con Ferrero, rappresenta una opportunità per tante aziende frutticole

Già 250 ettari impiantati e “quota 500” verrà raggiunta fra pochi anni.

Il meglio di IFN

Poco prodotto e caro, il mercato delle lattughe in fermento

Ferro (AOP CSC Lazio): «La romana si sta stabilizzando ma la situazione rimane complicata»

La produzione si focalizza al Nord Italia

Il meglio di IFN

Il kiwi Dulcis® entusiasma i produttori

La nuova varietà a polpa verde ha impressionato in campo per produttività e pezzatura dei frutti

Già piantati 280 ettari con l’obiettivo di toccare quota 500 in due anni

Il meglio di IFN

Gdo: fra localismo e 0,99, chi avrà la meglio?

Quattro insegne a confronto (Coop, Conad, Interspar ed Esselunga) nella piazza di Bologna

Distintività legate ai diversi DNA dei distributori

Il meglio di IFN

Oltremare: al via il kiwi giallo nazionale mentre le mele stentano a decollare

Delpozzo (Nord-Ovest): «Competitors dell’Est Europa favoriti da costi di produzione inferiori»

Sorpresa positiva con l’uva da tavola

Il meglio di IFN

Edeka rinuncia ai banchi assistiti sui freschissimi per carenza di personale

Il riassetto coinvolgerà anche l’ortofrutta favorendo il confezionato?

Professioni snobbate e salari inadeguati minano l’attrattività di reparti strategici

Il meglio di IFN

Aggregazione, sì ma come ultima spiaggia

Mentre Zespri festeggia il venticinquennale, in Italia sul tema ancora si tentenna

Soltanto operazioni rilevanti possono portare valore al settore

Il meglio di IFN

Limoni: prezzi stellari per il prodotto d’importazione

Quest’anno volumi limitatati dall’oltremare, a partire dall’Argentina; meglio il Sudafrica

Inizia la campagna spagnola e, fra poco, si aggiungerà anche il Femminello siciliano