Il meglio di IFN

Angurie: crollano quantitativi e spesa media

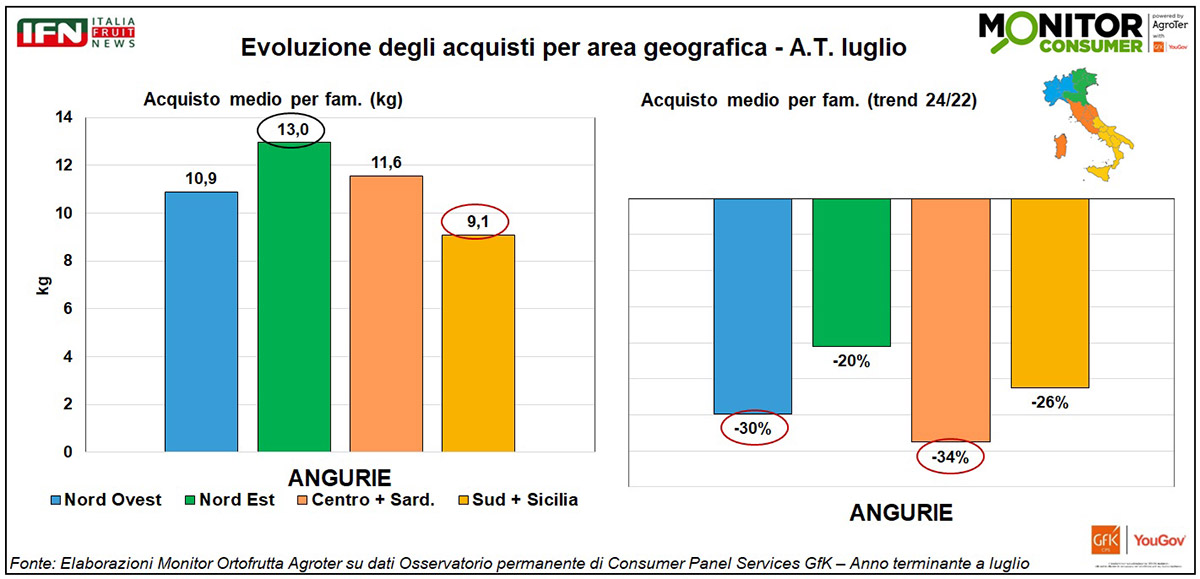

Al Nord Est il consumo più alto per famiglia

Oggi vi proponiamo la nona edizione della rubrica dedicata all’evoluzione del profilo del responsabile acquisti nazionale di frutta e verdura, realizzata grazie alla collaborazione tra Monitor Ortofrutta di Agroter e Consumer Panel di GfK Italia.

La fine della stagione estiva ci invita a riflettere su una delle categorie più tipicamente legate ai mesi passati: le angurie. Negli ultimi anni, il mercato ha subito diversi cambiamenti, con un consumatore sempre più attento e cauto negli acquisti, soprattutto quando si tratta di prodotti con impatto sullo scontrino, come nel caso delle angurie midi, mini o a metà. Per questo motivo, le scelte diventano più ponderate nei periodi di prezzi elevati, come quello appena trascorso (nonostante la deflazione dalla primavera fino alla fine dell'estate). Per questo, si nota sempre più spesso una preferenza del cliente per le proposte già porzionate, come la fetta d'anguria, che pur avendo un costo al chilo più alto del frutto intero, offre una battuta di cassa decisamente più contenuta.

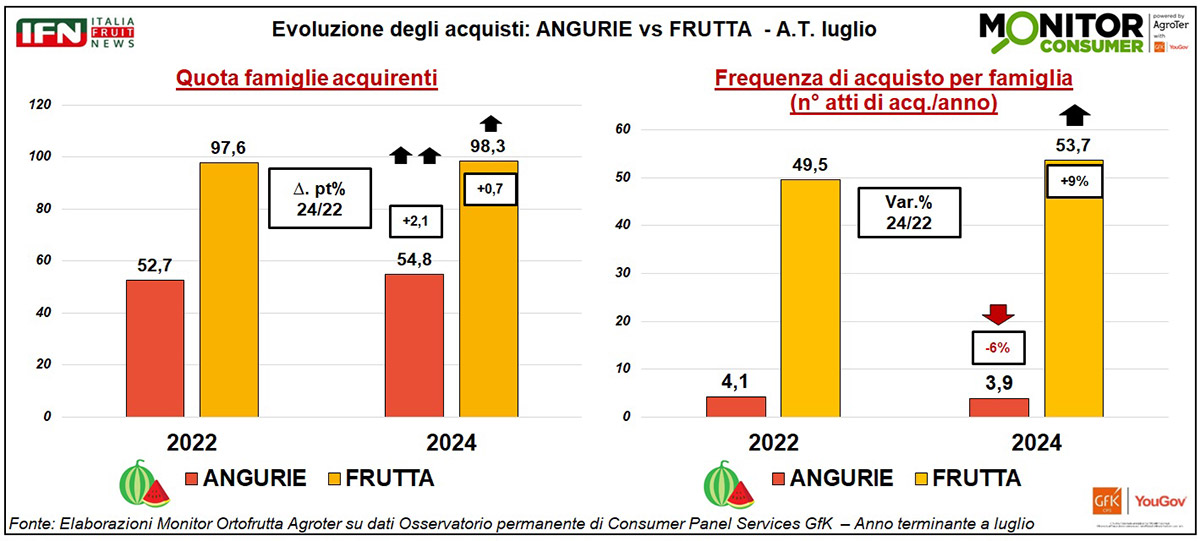

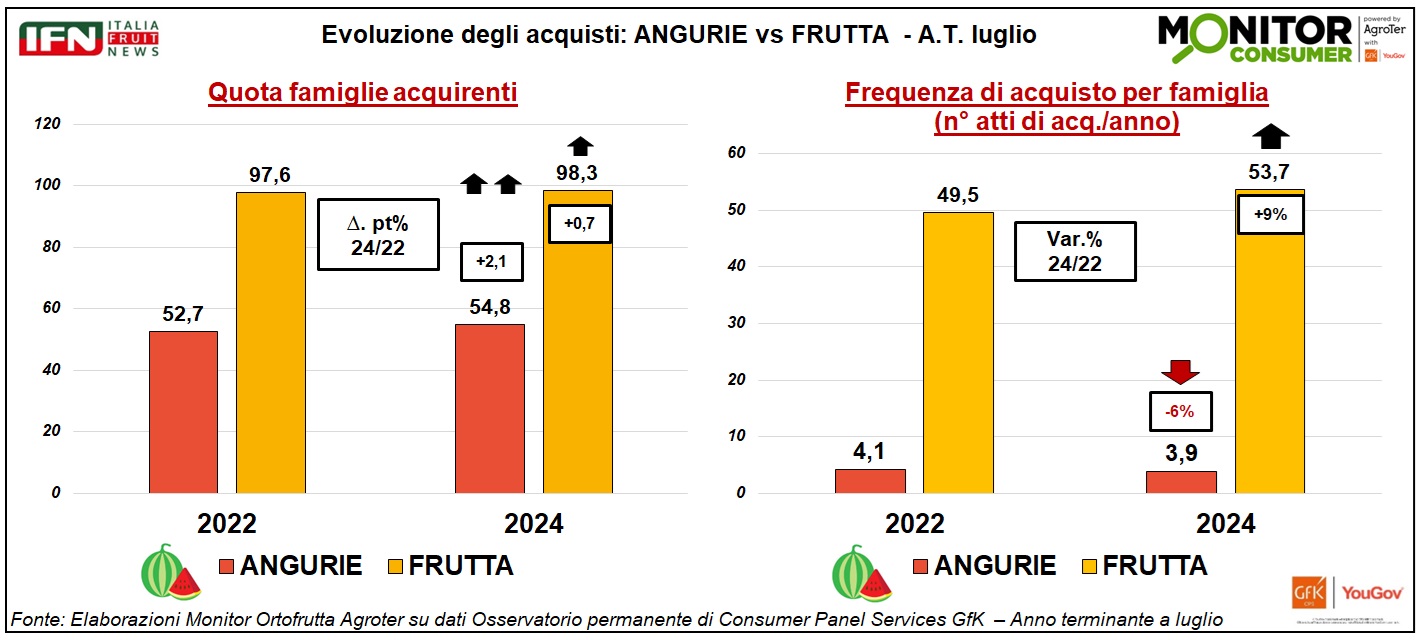

Più famiglie, ma che acquistano meno spesso angurie

In generale, il numero di famiglie acquirenti angurie registra un aumento più marcato rispetto alla frutta in complesso, con una crescita della penetrazione di 2,1 punti percentuali nell’orizzonte 2022-2024, contro lo 0,7 della frutta. La quota di famiglie che acquistano angurie raggiunge il 54,8% (dati riferiti all'anno terminante a luglio 2024), segnalando un potenziale di crescita ancora elevato, ma limitato dalla stagionalità del prodotto. A differenza della frutta in complesso, però, la frequenza di acquisto delle angurie è in calo (-6%), mentre per la frutta in generale è in aumento (+9%).

Clicca qui per ingrandire la slide

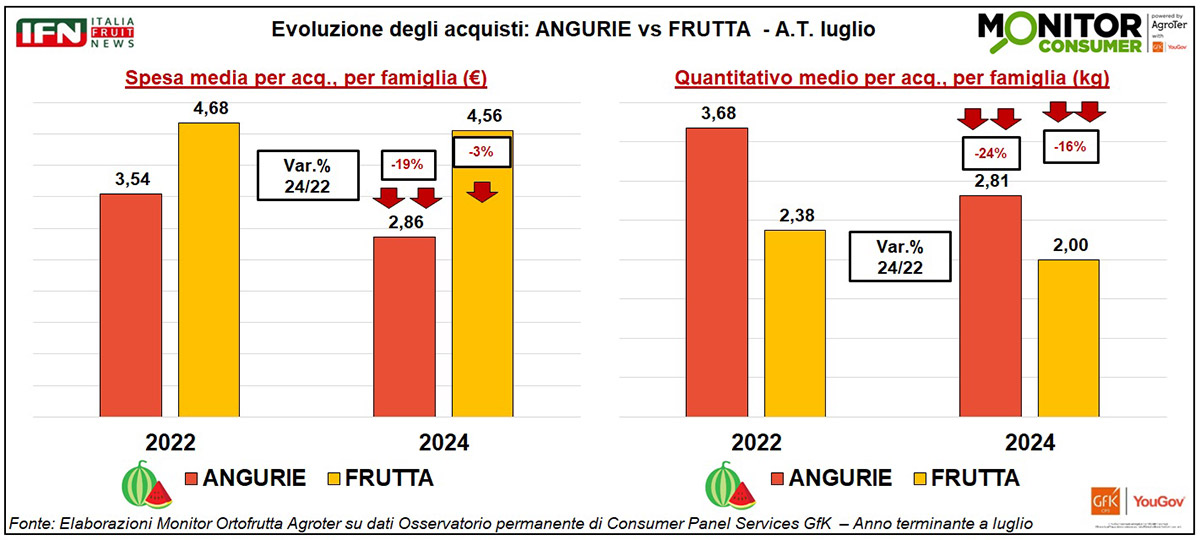

Atto di acquisto: si rinuncia di più all’anguria che alla frutta in generale

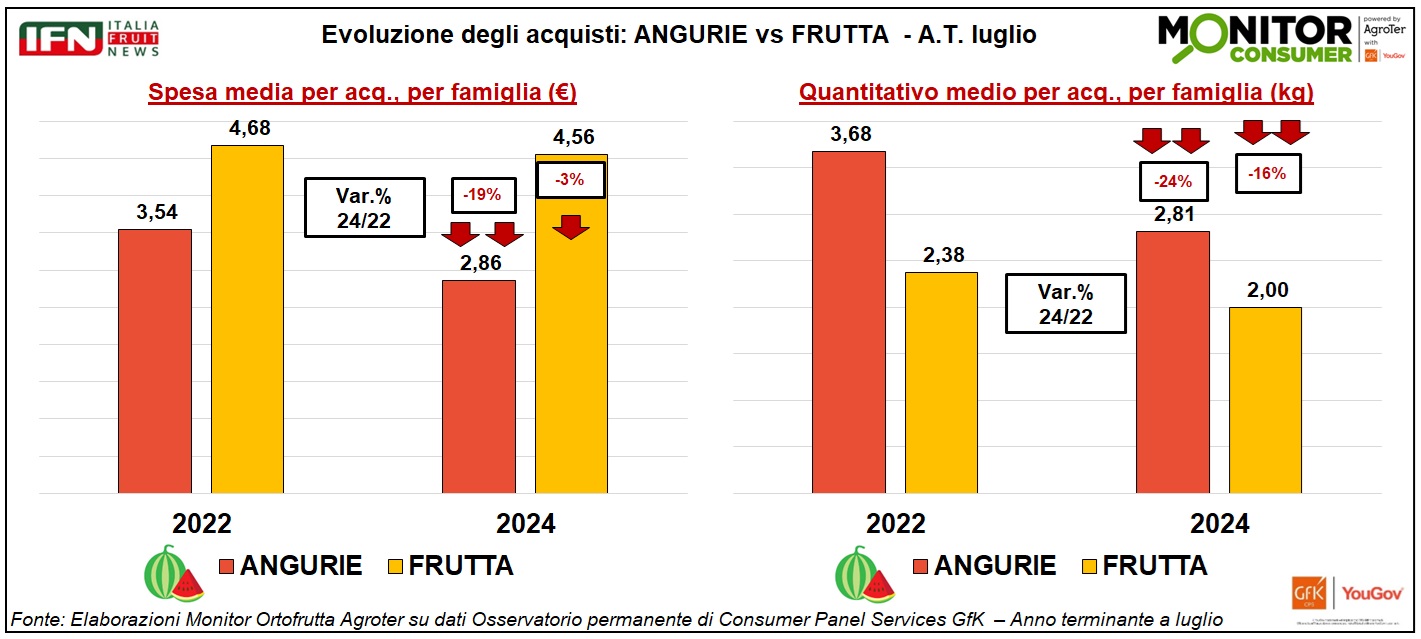

Dall'analisi degli acquisti di angurie per famiglia emerge una criticità principale: un forte calo della spesa e delle quantità medie acquistate, significativamente superiore rispetto alla flessione registrata per la frutta in generale. In particolare, il calo dello scontrino medio per le angurie risulta marcato, con una riduzione del 19%, a fronte di un -3% per la frutta. Per quanto riguarda i quantitativi, i consumatori mostrano una certa cautela negli acquisti di frutta (-16%), con una prudenza ancora maggiore nelle angurie, che registrano un calo del 24%, per cui la spesa media aumenta comunque.

Da questa situazione sembra emergere una tendenza crescente a ridurre la spesa e le quantità acquistate di angurie, preferendo angurie più piccole e i formati porzionati al frutto intero, seppur di maggior qualità.

Clicca qui per ingrandire la slide

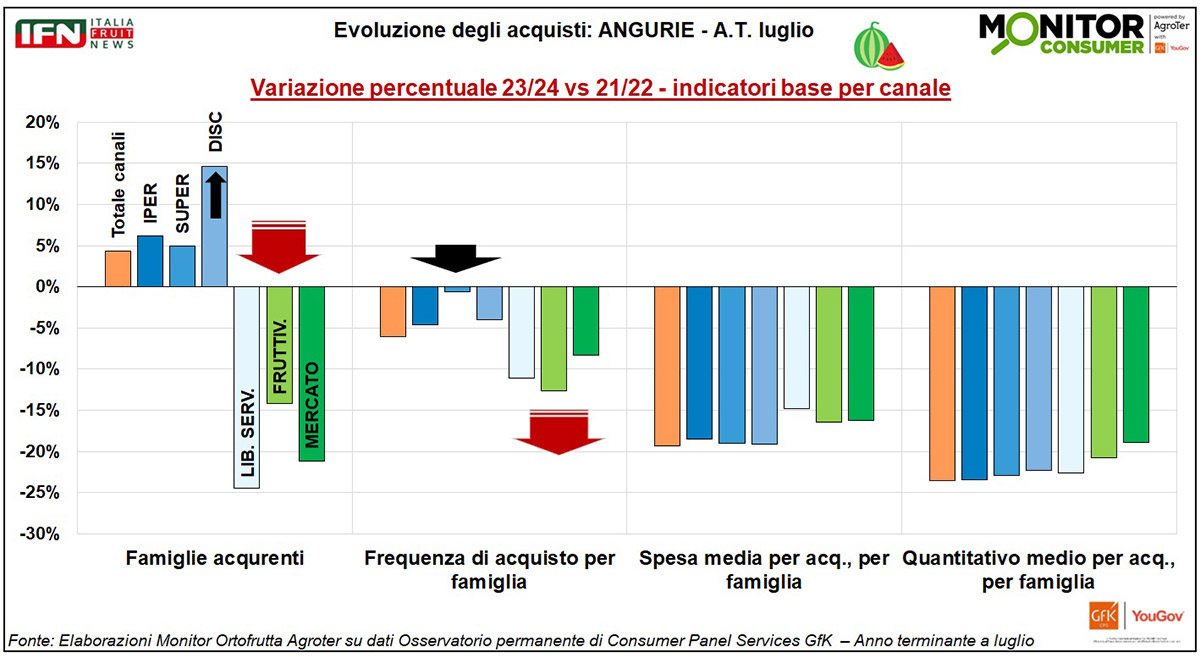

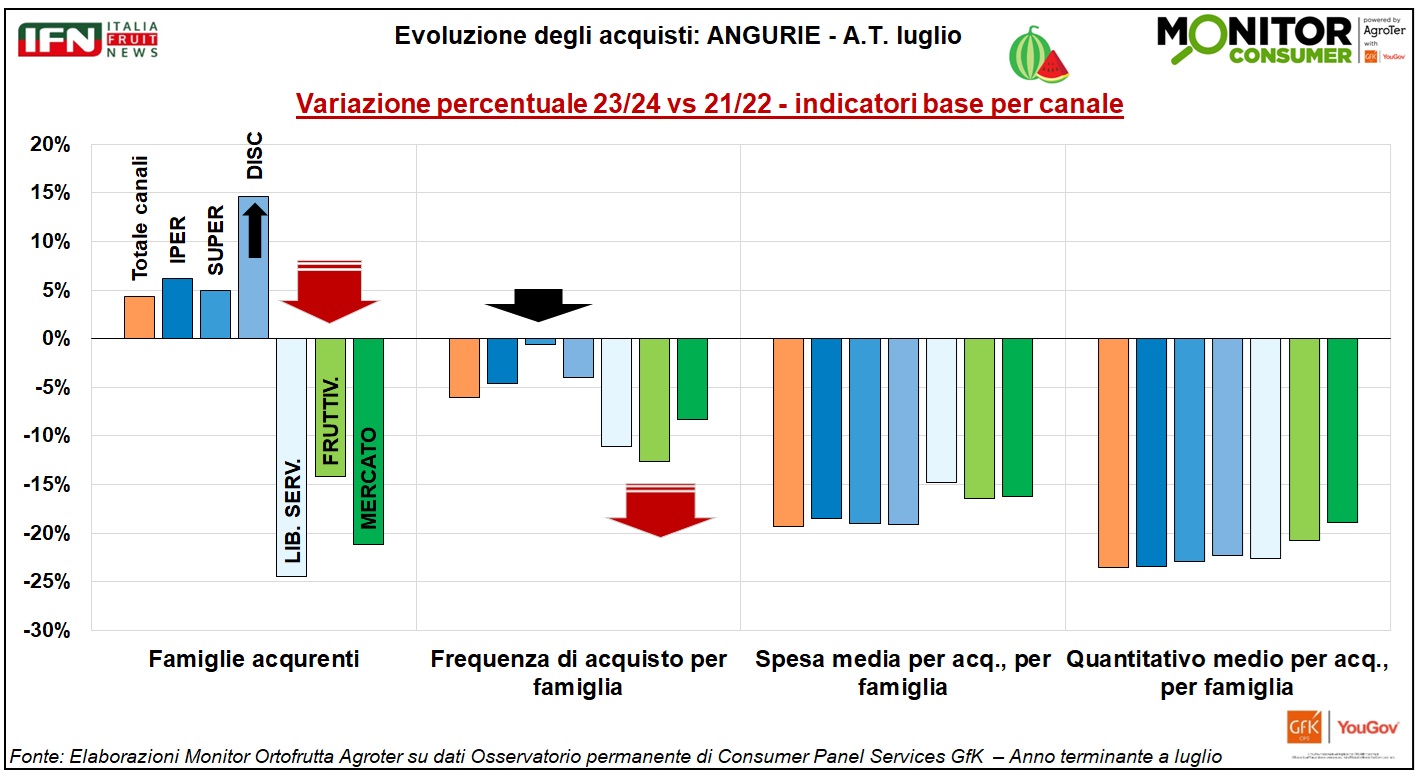

Indicatori di acquisto per canale: netto switch tra canali tradizionali e Gdo, soprattutto discount

Dall'analisi dei principali indicatori per i diversi canali di acquisto, emerge con ancora più chiarezza - rispetto alle analisi sulle altre categorie analizzate - il ruolo crescente di ipermercati, supermercati e – soprattutto – i discount, che attirano sempre più famiglie acquirenti, soprattutto a discapito dei canali tradizionali e dei piccoli negozi a libero servizio. Per quanto riguarda la spesa e i quantitativi medi, invece, i trend risultano simili in tutti i canali esaminati.

Clicca qui per ingrandire la slide

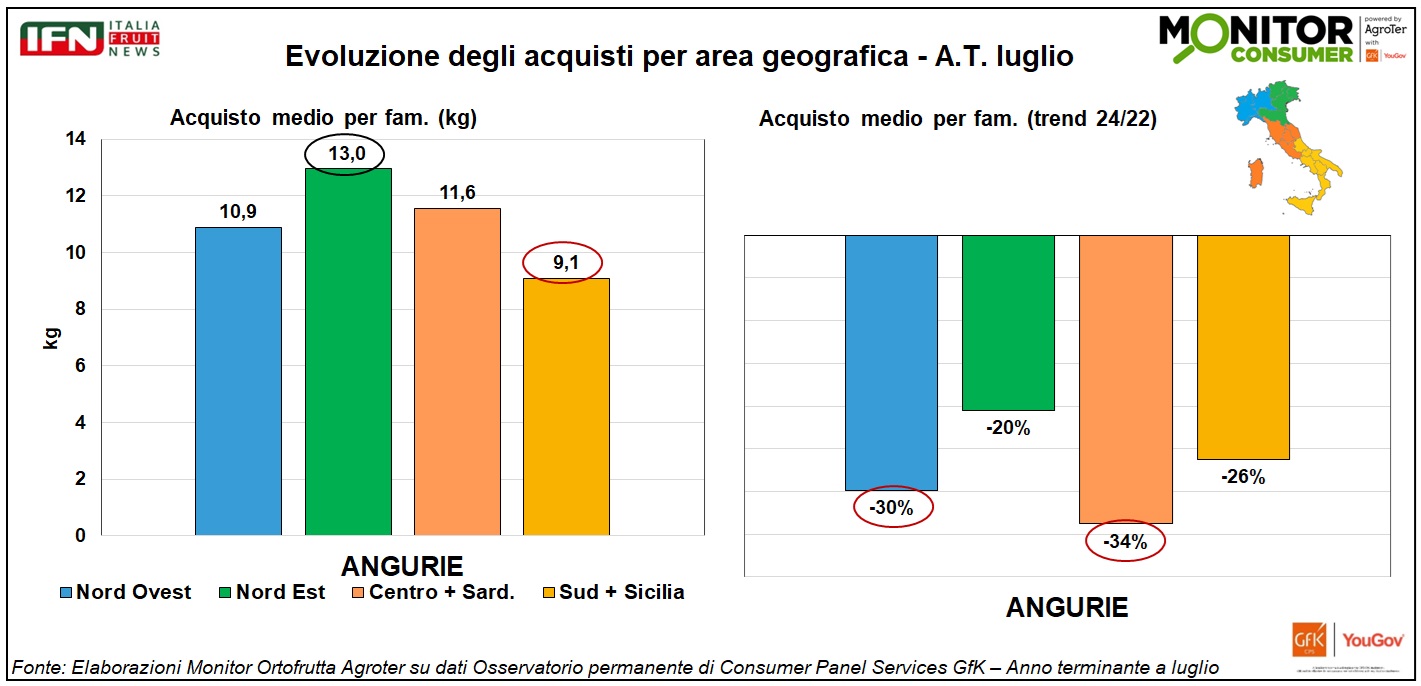

Latitudine: il Nord Est è l’area con il consumo più alto per famiglia

Concludiamo l’analisi con uno sguardo alle differenze per area geografica. Il Nord Est si distingue per il maggior consumo di angurie, con una media annuale di 13 chili per famiglia, e registra anche la minore flessione rispetto al 2022 (-20%). Al Sud, invece, il consumo è decisamente inferiore, con 9,1 chili, mentre nel Nord Ovest e nel Centro si riscontra un dato leggermente più alto, rispettivamente 10,9 e 11,6 chili. (gc)

Clicca qui per ingrandire la slide

Il meglio di IFN

Gdo: la “sagra dell’errore” al cambio di stagione

Gli ultimi store check ci restituiscono sviste di ogni tipo

Ciò che più preoccupa è la strisciante riduzione di professionalità da parte dei repartisti

Il meglio di IFN

Kiwi: nuove forme d’allevamento adatte agli “ex-pereti”

Interessanti i risultati raggiunti da Jingold nell’areale ferrarese, soprattutto col portinnesto Bounty

Fusetto e cordone alto sono le forme più innovative

Il meglio di IFN

Allarme acaro “alieno” tra gli agrumeti siciliani

L’agronomo Salvatore Leocata: «Evitare trattamenti ingiustificati»

L’Università di Catania sta identificando l’insetto e dalla Spagna arriva un aiuto

Il meglio di IFN

Spagna: le importazioni (curiosamente) spingono l’export

Per l’avocado oltre la metà del prodotto in ingresso viene ricollocato nei mercati internazionali

Negli agrumi l’Egitto si conferma un competitor aggressivo anche sul mercato interno

Il meglio di IFN

Susina Angeleno: si preannuncia una campagna positiva

Moretti (Agrintesa): “Dopo un anno di scarsa produzione torniamo ai volumi che ci competono. Qualità buona”

La cooperativa Romagnola, forte di un potenziale di 12 mila tonnellate, si conferma leader nazionale

Il meglio di IFN

15 milioni di euro per il comparto pere nella campagna 2024

Superato il regime del de minimis con estensione anche ai ristori del 2023

Prandini: "Si apre una nova fase", Vernocchi: "Soddisfazione per il superamento del de minimis"

Il meglio di IFN

Le potenzialità dell’intelligenza artificiale a supporto della filiera dei freschi

L’esperienza di Coop Alleanza 3.0 e Apofruit Italia sulle pesche mature

L’IA anche come agevolatore dei rapporti di filiera

Il meglio di IFN

Pere estive sottotono, ma l’Abate Fètel torna protagonista

Quest’anno la Regina delle pere eccelle per quantità e qualità

Guarda la diretta e gli interventi dei protagonisti

Il meglio di IFN

Nel primo semestre migliora la bilancia commerciale dell’ortofrutta

Il saldo a volume rimane però negativo

Legumi e ortaggi guidano la ripresa

Il meglio di IFN

La IV Gamma dal seme al piatto

Visita all'azienda agricola La Vallere e allo stabilimento di Bonduelle

Col progetto “il Contadino” l’insalata appena raccolta arriva sullo scaffale entro 24 ore

Il meglio di IFN

L’ortofrutta tra commodity e speciality

Il sapore via privilegiata per superare consumi stazionari

Workshop dedicato alla 2° edizione di AgriFood Future

Il meglio di IFN

Kiwi italiano: al via la campagna con rese in calo

De Nadai (Kiwi passion): gli stock più alti e la pressione greca suggeriscono prudenza

Ecco le previsioni per la stagione

Il meglio di IFN

Agosto in Gdo: consumi positivi (+6,8% a quantità), ma netta deflazione (-6,3% prezzo medio mix)

Il calo delle quotazioni non agevola il conto economico del reparto ortofrutta

Nei primi otto mesi dell’anno trend soddisfacenti per ipermercati e supermercati

Il meglio di IFN

Clementine: settembre mese cardine per determinare la qualità

Gallo (Agricor): «Caldo ancora critico, si prevede anticipo»

Ecco le previsioni per la stagione dall’Op calabrese

Il meglio di IFN

Uva da tavola: stagione atipica e il rush finale può riservare sorprese

Ecco il punto con Laporta (Uva di Puglia Igp) e Del Core (CUT)

Cosa svelano le analisi del Monitor Ortofrutta di Agroter

{kind=link}

{kind=link}

{kind=link}

{kind=link}