Monitor

Ecco chi ha favorito l'autunno caldo

Importante crescita per pesche e nettarine. Male l'uva: i dati

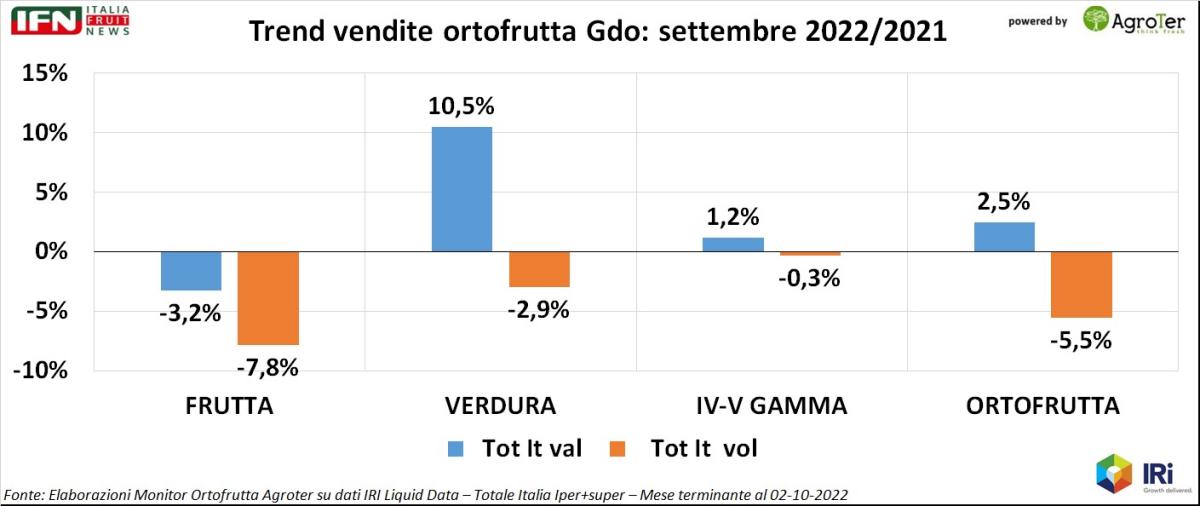

A settembre il reparto ortofrutta della Gdo torna nel baratro, con i consumi ancora sottozero (-5,5%) ed il risultato a livello di vendite (+2,5%) che deriva ancora dai forti effetti inflattivi: si attesta, infatti, una crescita del mix prezzi di 8 punti, che diventano 13 se consideriamo solo la verdura.

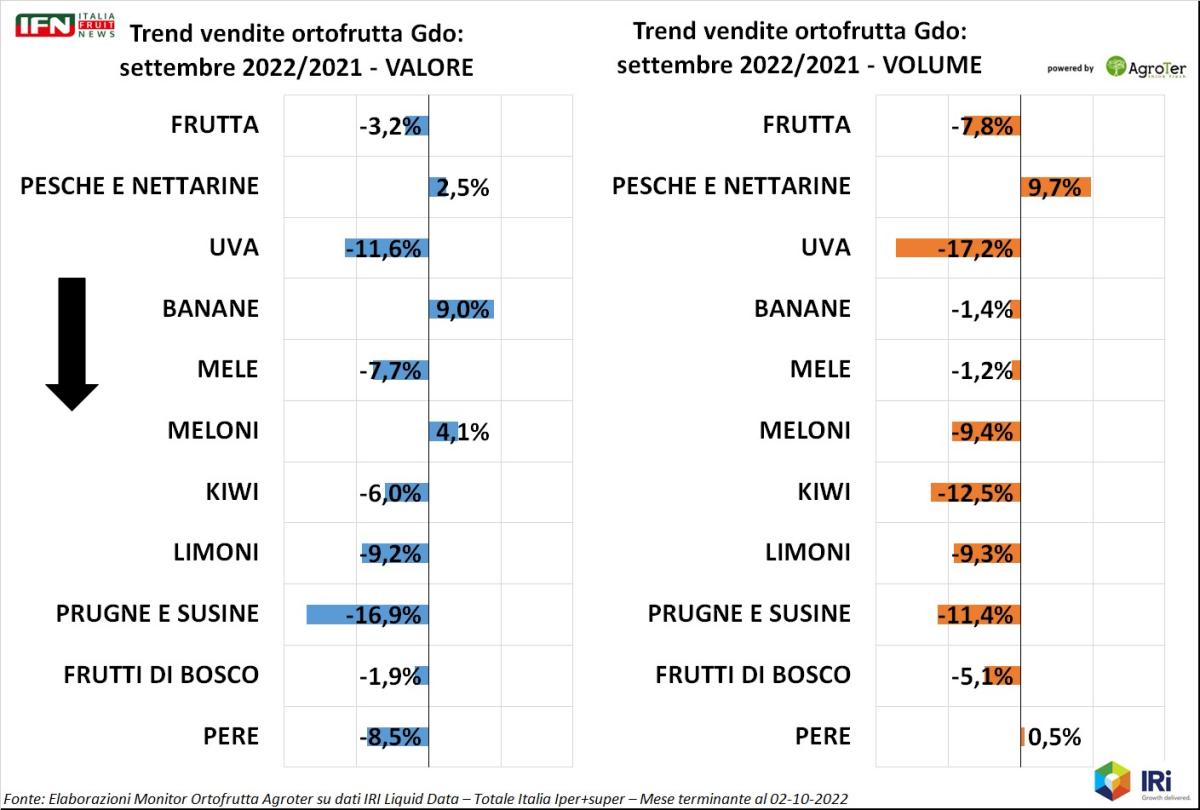

La frutta è la macrocategoria che più di tutte è responsabile di questa flessione dei volumi, ma in testa alla classifica dei prodotti che sviluppano più fatturato troviamo una categoria che cresce quasi in doppia cifra. Parliamo di pesche e nettarine, che nel nono mese del 2022 sfoggia numeri di tutto rispetto: +2,5% a valore e +9,7% a volume. Complice, sicuramente, un meteo molto favorevole unito a una discreta campagna di fine stagione, con prodotto di qualità ed una buona disponibilità e, di conseguenza, prezzi più abbordabili dell’anno precedente (si rileva una flessione del mix prezzi di oltre 7 punti, in un periodo in cui, invece, i prezzi tendono a salire quasi tutti). Di conseguenza, buona parte delle insegne, in questo mese, dedicava ancora molto spazio a negozio, ed in aree in prima battuta, ad una categoria che - in teoria - a fine stagione vede ridimensionare i propri assortimenti e spazi. Quindi, buona campagna per pesche e nettarine sia in fase finale, ma anche nel complesso (nei prossimi giorni seguirà un’analisi del reparto sul progressivo da gennaio).

Quello che non ha funzionato, purtroppo, è l’insieme di tutti gli altri prodotti, in primis l’uva. Questa categoria solitamente esplode a settembre, sia a livello di assortimenti che numeriche, ma nel 2022 i consumi segnano un pietoso -17,2%. In effetti, sempre osservando diversi negozi, il prodotto - principalmente quello sfuso con i semi - non si presentava perfetto, con tanti difetti e una tenuta che sicuramente non invogliava all’acquisto.

Scendendo la classifica, solo segni meno a livello di volumi. A parte banane e mele che, come trend, sono poco sotto il -1%, le altre categorie perdono diversi punti percentuale, in particolare i kiwi (-12,5% a volume) e prugne e susine (-11,4%), altra categoria in crisi a livello di vendite nel mese. Nelle pere, invece, si rileva un timido segno più (+0,5%), ma se consideriamo la campagna disastrosa appena conclusa, un trend del genere non è di certo un buon auspicio.

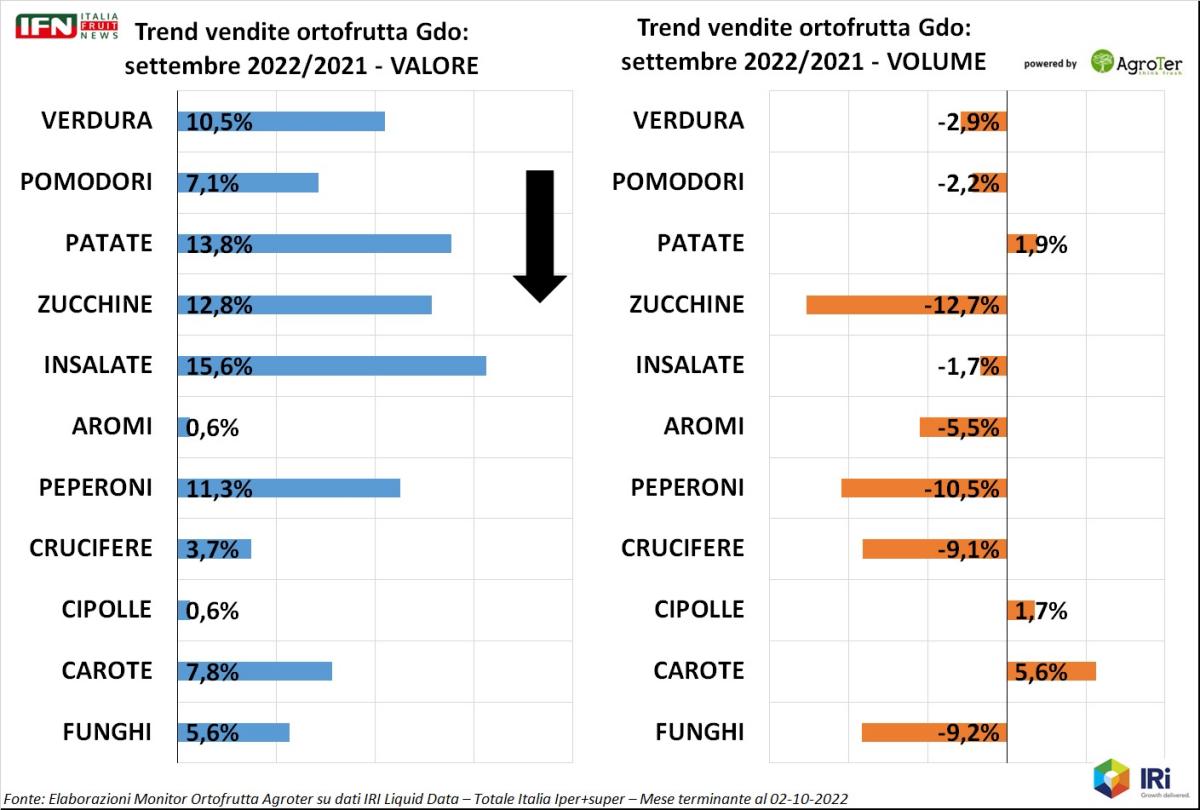

Passando alle verdure, è chiaro come i fortissimi effetti inflattivi abbiano avuto conseguenze negative sui consumi, anche se in tre categorie tra le prime dieci, si rilevano consumi positivi (patate +1,9%, cipolle +1,7% e carote +5,6%). Le zucchine, tra i prodotti più venduti, sono quelle che mostrano la perdita di consumi più marcata (-12,7%). Da notare come tra i primi dieci prodotti non compaiano i finocchi, una categoria abbastanza importante in questo mese. Tuttavia, la forte flessione dei volumi (-20%, la più marcate tra le verdure) ha trascinato verso il basso questo prodotto anche a livello di fatturato sviluppato, nonostante il forte aumento dei prezzi.

Si chiude l’analisi con l’insieme dei prodotti servizio. IV-V Gamma non eccellono a settembre (pareggio a volume con debole crescita a valore). Da notare come anche in questa categoria si cominci a rilevare l’aumento del mix prezzi rispetto all’anno precedente, anche se solo di 1,5 punti. Tra le famiglie di prodotto, flettono le insalate mono (-3,3%) e la frutta (-13,4%). Del resto, trend positivi sia a volume che a valore.

.gif)

Monitor

Dal Covid i consumi di ortofrutta perdono quasi 10 punti

L'analisi del primo semestre 2024 rispetto a quello 2020 mostra gli effetti dell'inflazione

Fruttivendoli e libero servizio i canali che flettono di più

Monitor

L’anguria è un vero super food

Basso apporto calorico ed elevato contenuto in licopene ne fanno un frutto della salute

Solo 30 kilocalorie per 100 grammi di parte edibile la rendono il frutto meno calorico

Monitor

Angurie, dopo un maggio esaltante iniziano le difficoltà

L'analisi del mercato alla Diretta IFN di giovedì 25 luglio ore 11

Il meteo ci mette lo zampino al Nord e solo il Sud è in positivo

Monitor

Week 27: ortofrutta Lcc sempre in flessione, il Super batte il Discount

Frutta esotica in leggera difficoltà nel complesso, ma il Nord Est va in doppia cifra

Allenta la deflazione

Monitor

Angurie: in dieci anni i prezzi sono raddoppiati

I volumi non subiscono contraccolpi, anzi nel discount la crescita è significativa

Bene anche l’export, favorito da una Spagna in difficoltà negli ultimi due anni

Monitor

La bilancia commerciale dell’ortofrutta italiana è ancora rossa

Ad aprile continua l’avanzata delle importazioni

Ottima, invece, la partenza per l’export di fragole

Monitor

MD: un decennio di crescita sorprendente

Freschi fra le chiavi di sviluppo

13,9% la quota a fatturato sui discount nel 2023, ma nel potenziale freschi sale al 14,8%

Monitor

Week 26: vendite a picco per l’ortofrutta Lcc (-7%)

Temperature e latitudine condizionano i consumi di melone

In difficoltà anche il discount (-3%), vacillano i volumi

Monitor

A giugno il Sud salva l’ortofrutta in Gdo

Frutta estiva, banane, pomodori e insalate i prodotti che fanno la differenza

+12,6% a volume nel Mezzogiorno, quando il resto delle aree flette

Monitor

Limoni: il discount erode quote al supermercato

Week 25: vendite negative (-3%) e deflazione (-6%) nell’ortofrutta Lcc

Volumi +3%, ma con un canale che spicca (ancora) su tutti

Monitor

Nessun accordo per le nuove tecniche genomiche

I commenti di Confagricoltura, Coldiretti e Copagri

Frenata la rivoluzione green dell'agricoltura europea

Monitor

Week 24: scendono ancora i prezzi nell’ortofrutta Lcc (-6%)

Un giugno in difficoltà per albicocche e ciliegie

Crescono i volumi nella Gdo, ma il risultato a valore è negativo

Monitor

Meloni: la qualità è ottima, ma i consumi (per ora) non decollano

Il meteo instabile rende incerta la domanda

Previsto un aumento dei volumi verso l’inizio di luglio

Monitor

Pesche e nettarine: piccoli calibri e maltempo limitano i consumi

L’anticipo produttivo ha limitato le pezzature. Si spera nelle varietà medio tardive

Nella diretta IFN sono state individuate le possibili chiavi di volta per il futuro del comparto

Monitor

Maggio positivo in Gdo ma solo grazie ad alcune categorie chiave

Banane, arance, pomodori e zucchine i prodotti in evidenza

Nella IV Gamma sono soprattutto le insalate mono a tenere a galla i consumi