Il meglio di IFN

MD: un decennio di crescita sorprendente

Freschi fra le chiavi di sviluppo

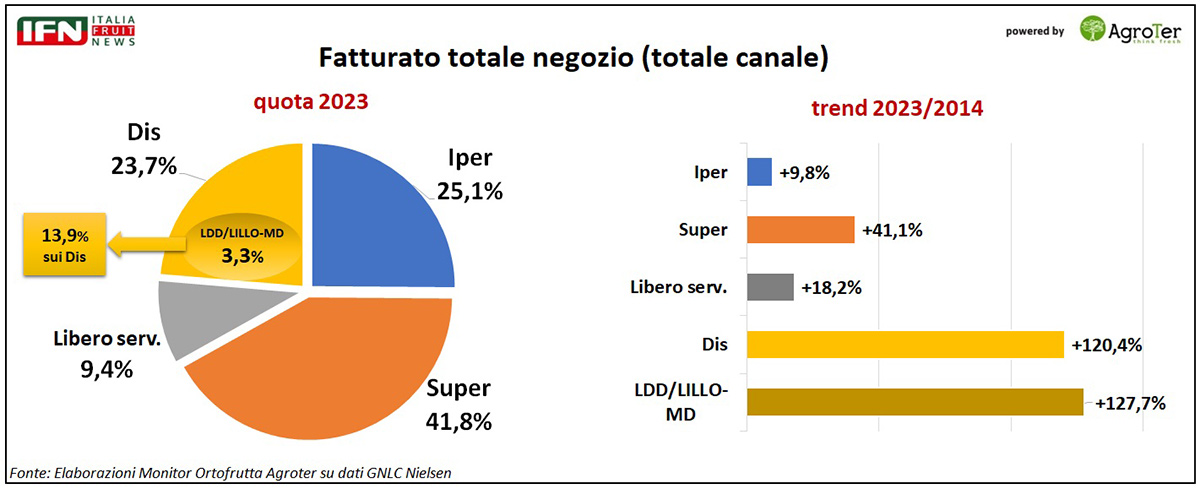

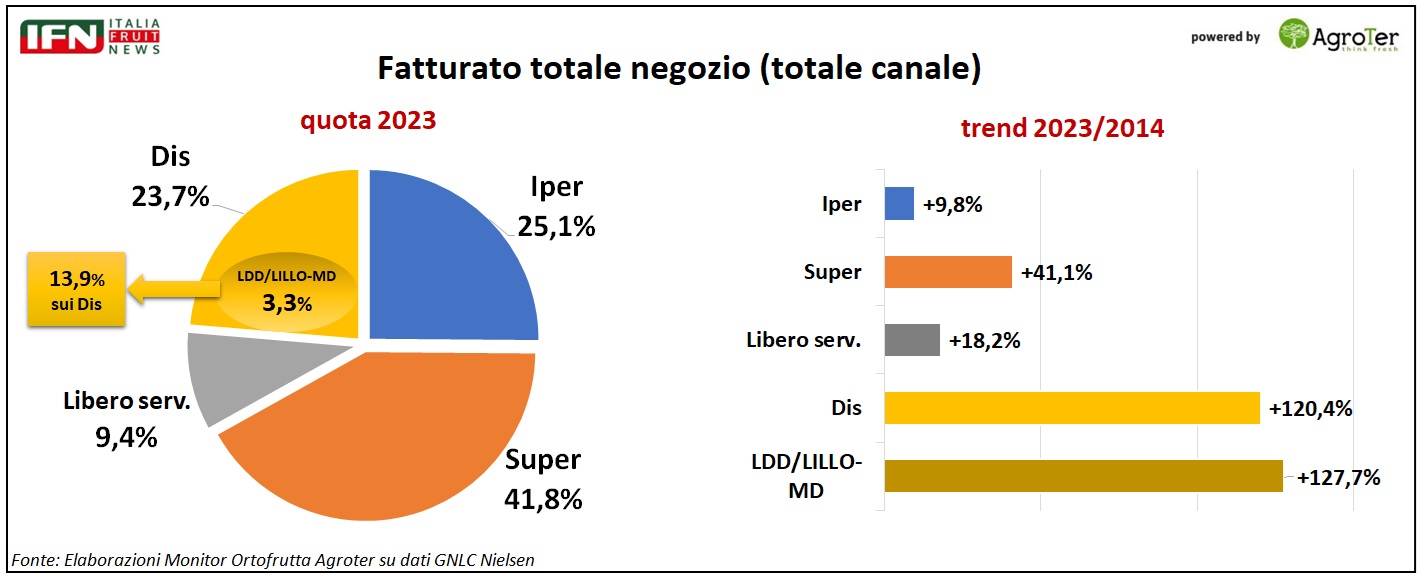

Negli ultimi dieci anni, dal 2014 al 2023, il ruolo dei discount in Italia è cresciuto in modo eclatante, con un abbondante raddoppio del fatturato complessivo (+120%) che ha portato la quota di mercato vicino a un quarto del totale Gdo (23,7%) diventando, a tutti gli effetti, un format di riferimento per i clienti dei negozi a libero servizio.

Tra i discount, il Gruppo MD (nato dall’unione tra LDD e LILLO) è il terzo player nazionale, dopo Eurospin e Lidl, con una quota del 13,9% e del 3,3% sul totale Gdo sulla base del fatturato complessivo del 2023, facendo registare una crescita maggiore rispetto al canale di riferimento (+128%).

Clicca qui per ingrandire la slide

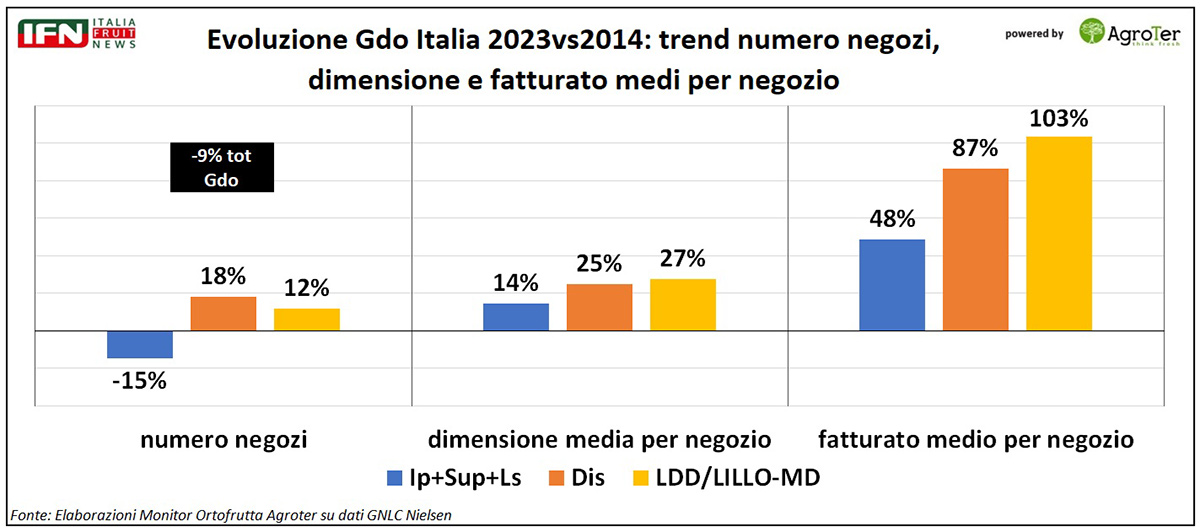

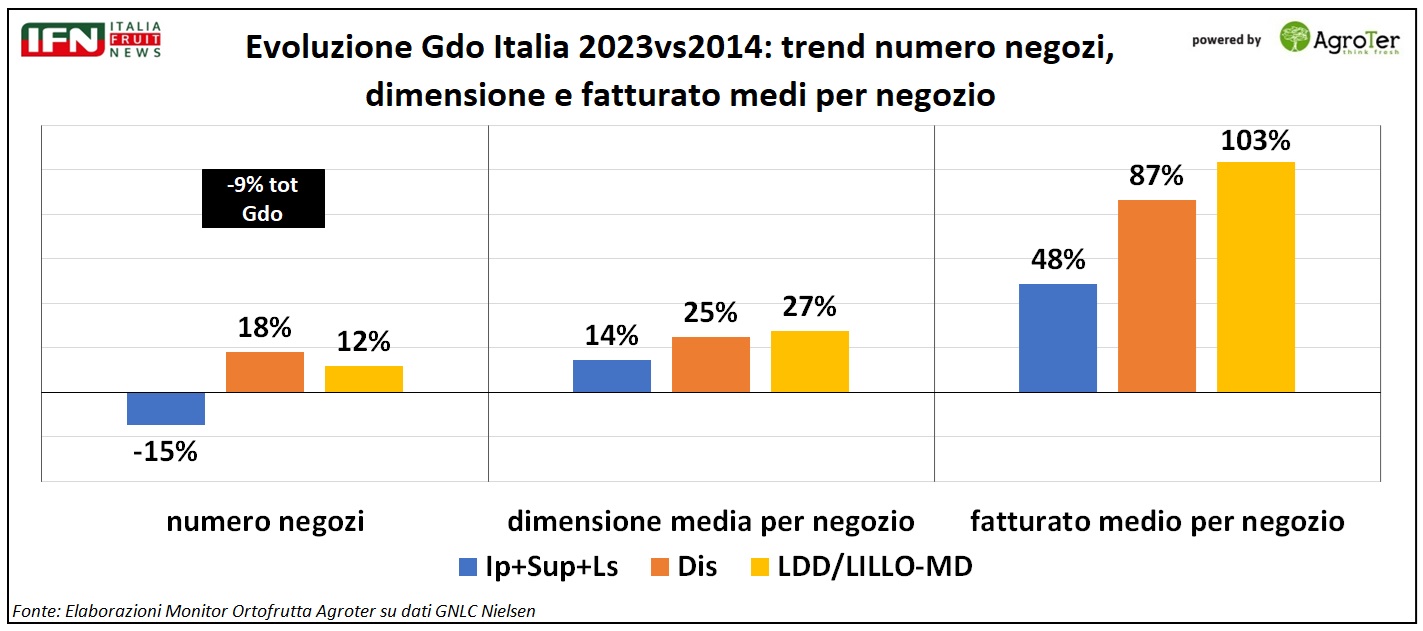

Entrando nel merito di alcuni parametri puntuali, è possibile notare come ci sia stata una chiara sostituzione come numero di negozi tra la Gdo tradizionale (ipermercati, supermercati, libero servizio, con -15% tra 2014 e 2023) e i discount (con un +18%), a fronte di un ridimensionamento della numerica complessiva della Gdo (-9%). In termini di numero di negozi, MD cresce meno rispetto ai discount (+12%), ma i parametri medi per punto vendita mostrano ottime performance: +27% come dimensione media (+25% nei discount) e +103% nel fatturato medio (+87% discount).

Il piano di espansione di MD sembra dunque più prudente rispetto ai discount nel complesso, puntando a negozi via via sempre più grandi e con maggiore potenziale di vendita.

Clicca qui per ingrandire la slide

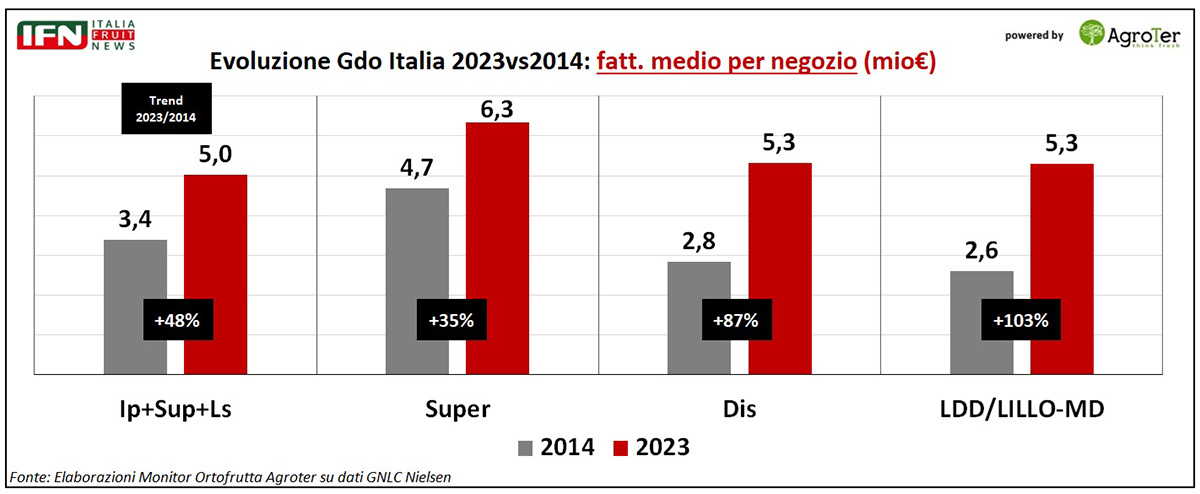

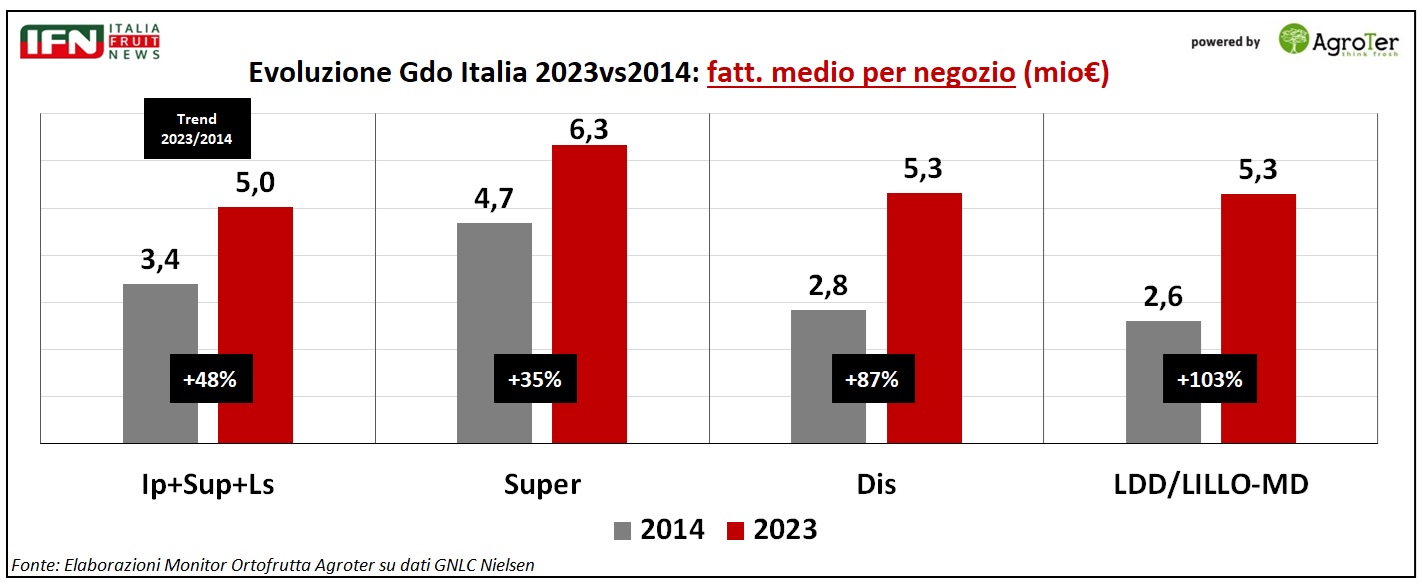

Il fatturato medio dei negozi, infatti, raggiunge quello dei discount nel 2023 (5,3 milioni di euro), ma il punto di partenza di dieci anni fa era sotto media per MD (2,6 milioni di euro rispetto ai 2,8 del canale discount). Da qui la crescita maggiore nel 2023.

Clicca qui per ingrandire la slide

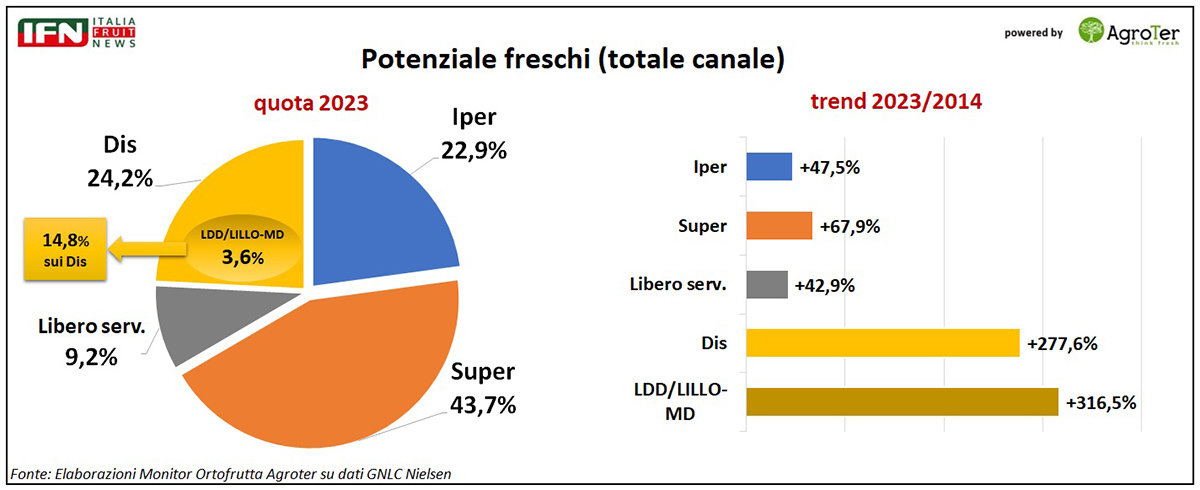

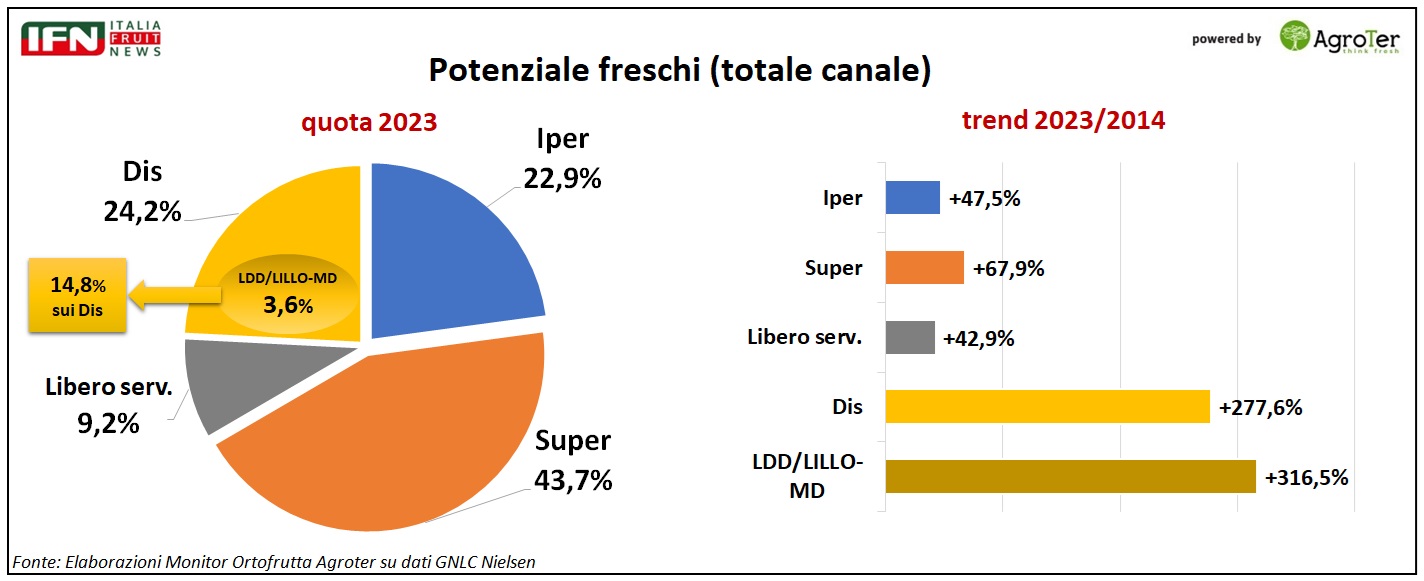

Una chiave di distintività di MD sono indubbiamente i reparti freschi, all’interno dei quali l’ortofrutta ha un ruolo chiave, come testimoniano le ultime ristrutturazioni, in cui si nota una particolare cura sia negli assortimenti sia nel layout di reparto e nella comunicazione (aspetti, in passato, sottovalutati dai discounter, ma molto importanti nell’ottica della fidelizzazione dei clienti).

A oggi, infatti, la quota del potenziale freschi di MD sul totale Gdo (3,6%) è superiore dello 0,3% rispetto a quella del totale negozio (3,3%), ma il medesimo dato migliora se ci si confronta con il canale di riferimento, ovvero i discount: quota MD sul potenziale freschi 14,8% rispetto a un 13,9% sul totale fatturato negozio, quindi con un delta di quasi un punto. Questo deriva da trend di crescita nettamente superiore nel potenziale freschi per MD (+317%) rispetto ai discount (+278%).

Non è un segreto il cambio di paradigma che un po' tutte le insegne (definite tecnicamente) discount hanno perseguito negli ultimi anni, ovvero puntare maggiormente sui reparti e sugli aspetti che fidelizzano l’esigente cliente italiano. MD ha cavalcato appieno questa strada, così come hanno fatto gli altri competitor nazionali (in primis Eurospin) ed esteri (Lidl, Aldi ma anche Rewe).

Clicca qui per ingrandire la slide

Il meglio di IFN

Burger e ricettati trainano la domanda: il mercato premia soluzioni vegetali di alta qualità

Ortonuovo registra performance superiori al mercato grazie alla filosofia artigianale e alla flessibilità produttiva

A Marca debutto di due nuove referenze premium studiate per rispondere alle richieste della Gdo

Il meglio di IFN

Clementine e mandarini in chiaroscuro: qualità buona, ma mercato in affanno nonostante la minor produzione

I dati e le analisi emersi dalla diretta IFN in onda giovedì 11 dicembre

Criticità climatiche, frammentazione produttiva e concorrenza orizzontale frenano il comparto

Il meglio di IFN

Cipolla, la rivoluzione porta il nome Cora Seeds: varietà, tecniche e visione per la filiera

Breeding avanzato e tecnologie in campo per affrontare lo Stemphylium e il cambiamento climatico

L’incontro di Conselice ha messo in campo strumenti e soluzioni per produttori e tecnici

Il meglio di IFN

Radicchi in Gdo: assortimenti a due velocità

Strategie molto differenziate tra le insegne a livello di numeriche, quota di confezionato e brand

L’analisi su 6 insegne della Gdo

Il meglio di IFN

Il regno dei mirtilli: crescita record e primato sulle fragole negli scambi globali

Esportazioni mondiali balzate da 108mila a oltre 600mila tonnellate in vent’anni, con un valore che supera quello combinato di fragole e lamponi

In Italia consumi quadruplicati, ma il gap con Europa e Nord America resta importante

Il meglio di IFN

Frutta secca, la rivoluzione “everyday”: un comparto che non si ferma più

Vendite a +11,9% e consumi in crescita: le referenze senza guscio e i mix trainano il comparto

Madi Ventura: “Categoria ormai matura e dinamica, nel 2026 spazio ad altre innovazioni”

Il meglio di IFN

"El Jefe" (Il Capo), l’ossessione di Juan Roig

Mercadona punta tutto sul cliente, centro nevralgico del suo modello

Efficienza alla base dei prezzi bassi, sacrificando anche la domenica

Il meglio di IFN

Frutta esotica: una crescita che non conosce stagioni

Week 47: novembre resta debole, ortofrutta LCC -4% a volume

Ipermercati e discount sono ancora i canali più in difficoltà

Il meglio di IFN

Clementine e mandarini: consumi e prezzi in crescita, vola l'export

Numerosi i temi al centro della Diretta IFN in programma giovedì 11 dicembre alle ore 12.00

La Calabria guida la produzione italiana, confermandosi polo di riferimento

Il meglio di IFN

Cornelio, Born to be a Star: nel 2026 il peperone premium si rilancia su tutti i fronti

Enrico Bucchi: “Questa è la vera filiera del peperone corno italiano: con i nostri partner gestiamo il prodotto dalla genetica al punto vendita”

Claudia Iannarella: “È il momento di evolvere il posizionamento e parlare con maggiore forza ai nuovi consumatori”

Il meglio di IFN

Dalla radice alla foglia: Fomet potenzia le colture con ingredienti selezionati

Vigoramin® Beta, Root ed Evo: la nuova generazione di fisioattivatori

Materie prime d’eccellenza: alghe, lieviti, amminoacidi e sostanze umiche al servizio della nutrizione delle colture

Il meglio di IFN

Melone 2025: una stagione sulle montagne russe

Tra crolli di aprile, boom di giugno e un’estate frenata dal clima, il mercato chiude comunque in positivo

Il punto di Despar Nord: qualità e dolcezza restano la chiave

Il meglio di IFN

Novembre mese del … cavolo

Brassicacee: da gennaio, raddoppiano le promozioni. Fino a 22 referenze, aumentano sia sfuso che brand. Picchi di prezzo fino agli 11 €/kg

L’analisi su 6 insegne della Gdo

Il meglio di IFN

È nata l’Unione Quarta Gamma: una svolta attesa che aggrega i protagonisti del comparto

La nuova AOP punta a ridare valore a una filiera da più di 1,5 miliardi di euro

Riunite nove imprese tra OP e aziende leader di una settore che vale 200 mila tonnellate di materia prima, 15 mila ettari coltivati e oltre 30 mila addetti

Il meglio di IFN

Mercati all’ingrosso, novembre deludente: ora si punta sul clima freddo e sulle festività

Al CAAR di Rimini si segnalano clementine appesantite dall'abbondanza di offerta e prime fragole dal Sud con quotazioni sostenute

Cantieri aperti per il nuovo fabbricato da 1.500 mq e interventi energetici che rivoluzionano l’area mercato

{kind=link}

{kind=link}

{kind=link}

{kind=link}