Il meglio di IFN

Week 27: ortofrutta Lcc sempre in flessione, il Super batte il Discount

Frutta esotica in leggera difficoltà nel complesso, ma il Nord Est va in doppia cifra

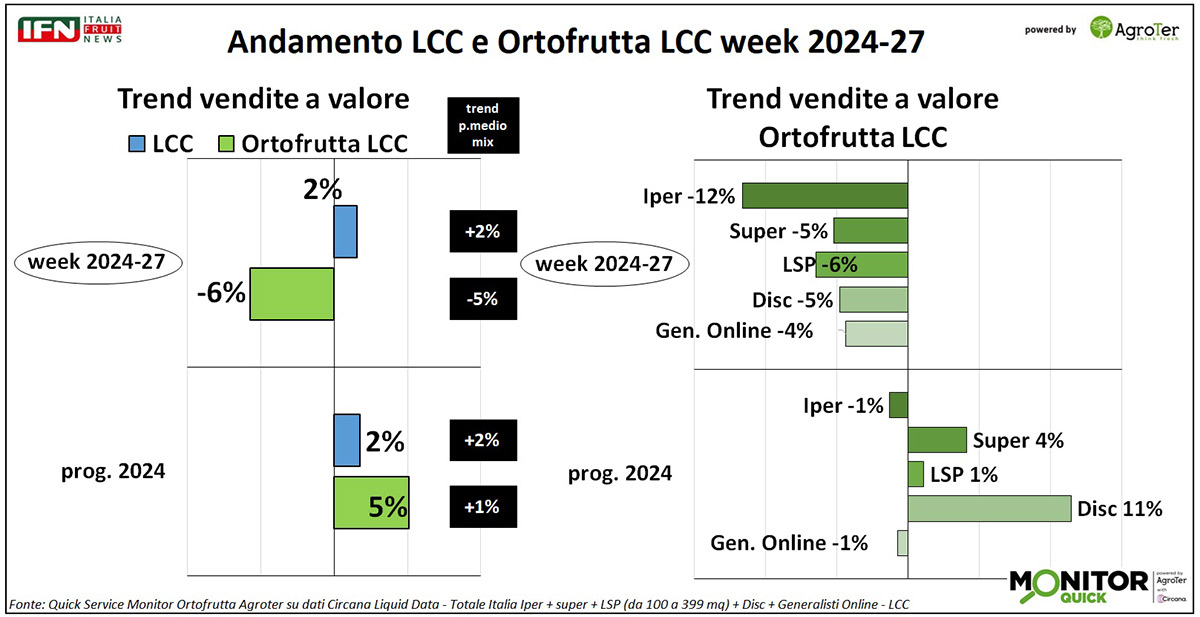

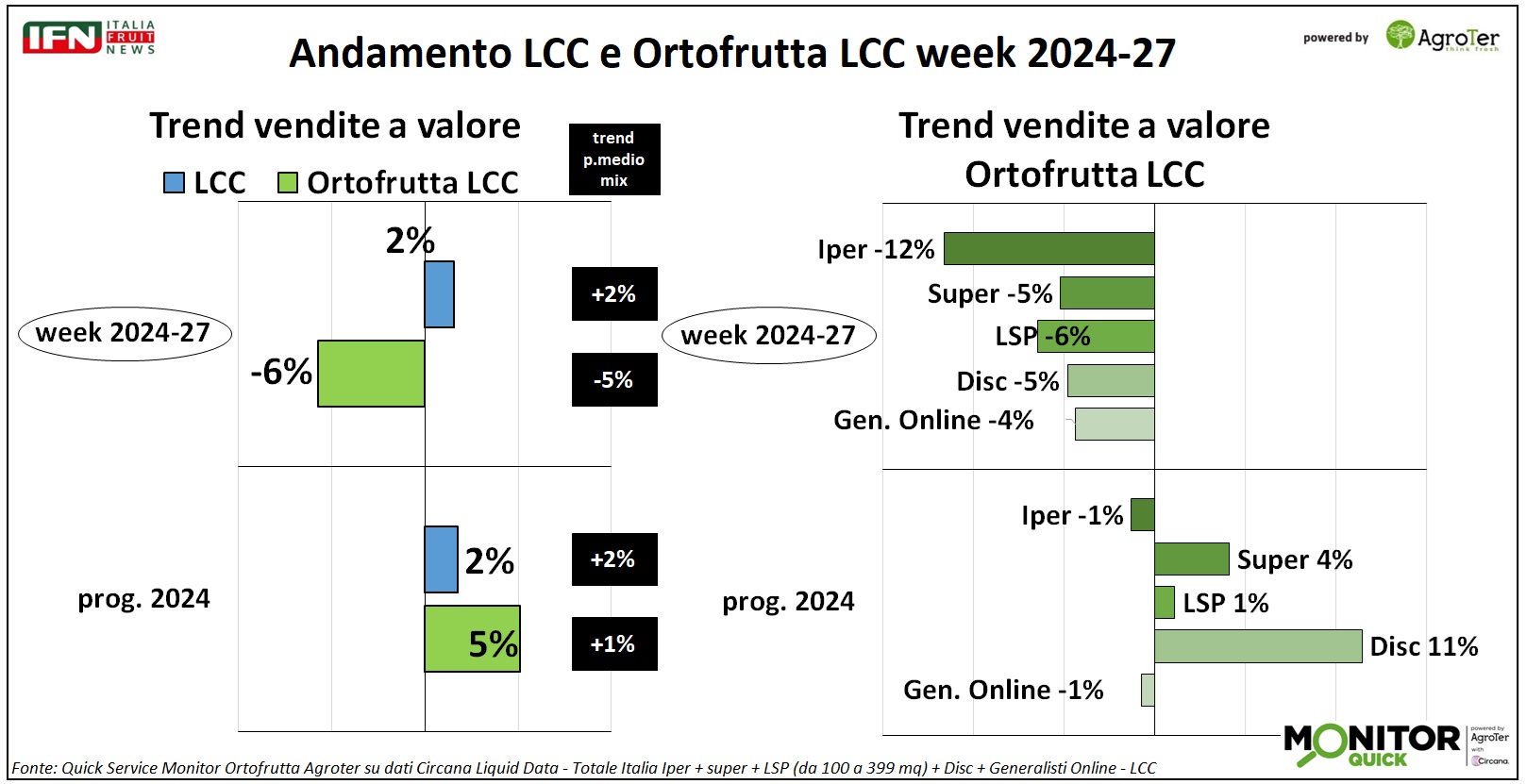

La week 27 mostra trend molto simili rispetto alla settimana precedente, con l’ortofrutta Lcc che flette ancora, ma con un leggero ridimensionamento della deflazione. A livello di canali, il testa a testa tra supermercato e discount vede, nella settimana analizzata, prevalere il primo.

Tra le categorie che performano positivamente da inizio anno, c’è sicuramente la frutta esotica che, tuttavia, da giugno mostra una leggera flessione a volume, con prezzi che schizzano. Tra le aree geografiche, il Nord Est stacca tutte le altre.

La ventisettesima settimana dà inizio al mese di luglio, ma i trend delle vendite a valore per l’ortofrutta a peso imposto (-6%) sono molto simili rispetto alla settimana precedente, anche se leggermente migliorativi (-7%). A livello di prezzo medio mix, si rileva un leggero allentamento della deflazione, che passa da un -6% della week 26 a un -5% nella 27.

Analizzando i singoli canali, si notano trend a valore trasversalmente negativi, con l’ipermercato che flette ancora a doppia cifra (-12%).

Clicca qui per ingrandire la slide

{kind=link}

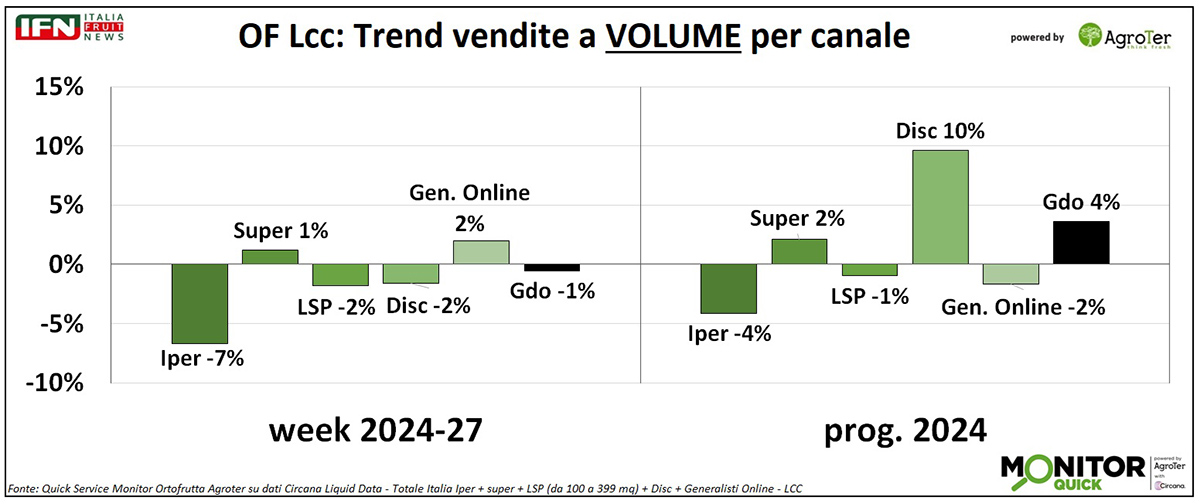

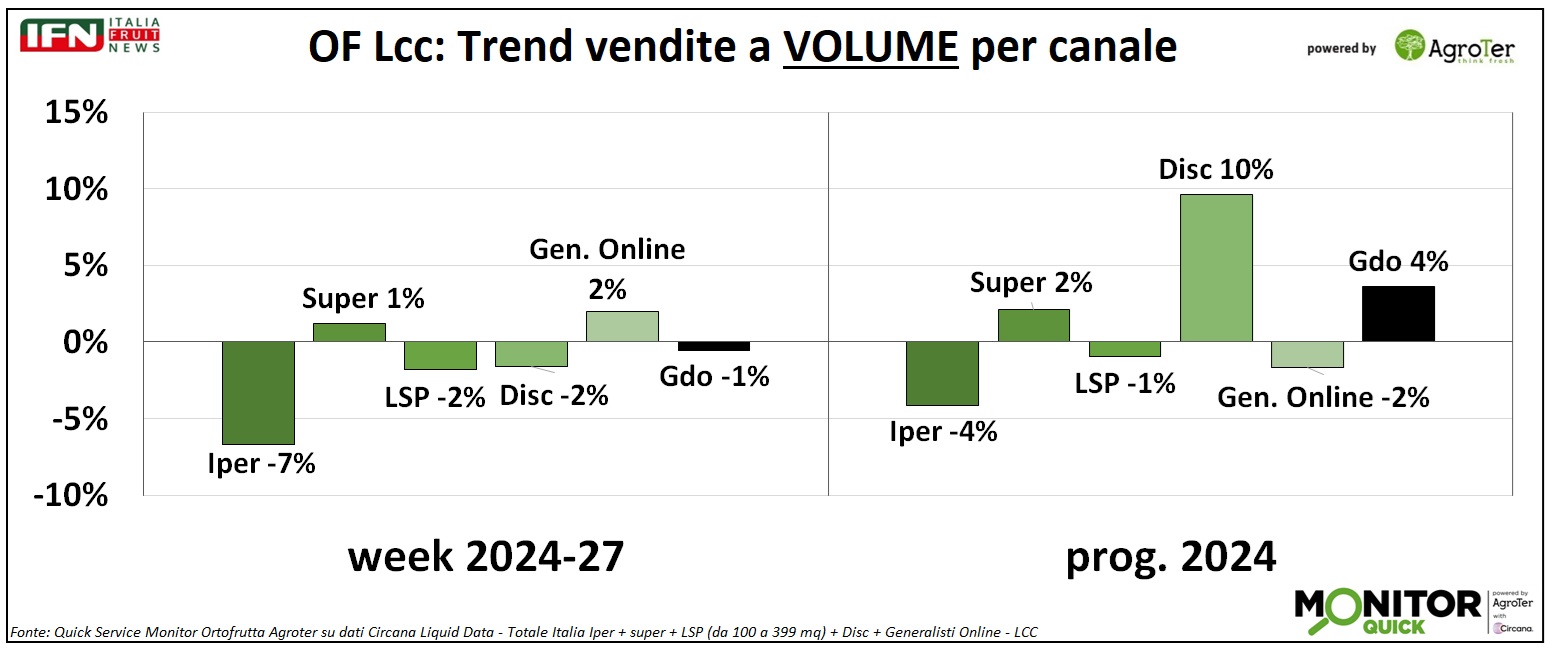

Nell’analisi dei volumi, però, si osserva una flessione del discount - sempre positivo nelle settimane passate - nella settimana analizzata (-2%), mentre il supermercato cresce di 1 punto, quindi con una dimensione del trend negativo del prezzo medio mix doppia nel supermercato (-6%) rispetto al discount (-3%).

Clicca qui per ingrandire la slide

{kind=link}

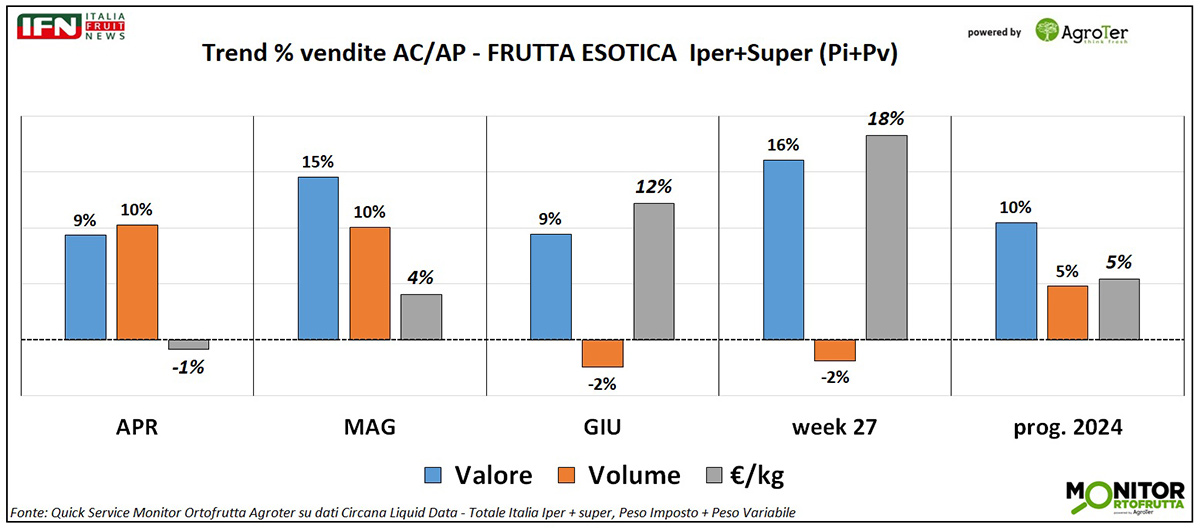

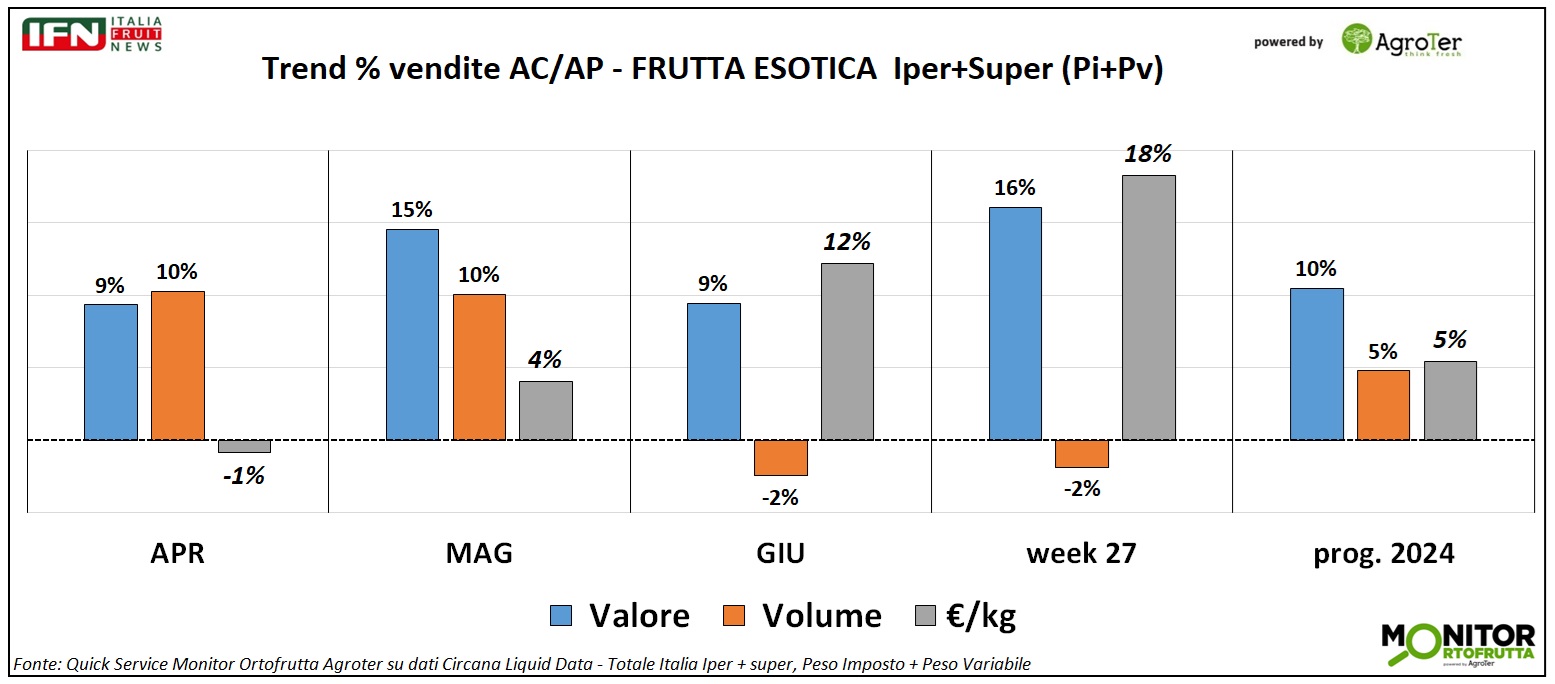

Da inizio anno la maggior parte delle categorie mostra non poche difficoltà a tenere i livelli di consumo dell’anno passato, ma una di queste – invece – ha sempre dimostrato vivacità, ovvero la frutta esotica. Nel progressivo da gennaio, il trend a volume cresce del 5%, così come il prezzo medio mix, quindi con un apprezzamento dell’offerta (+10% a valore). Tuttavia, nel mese di giugno e nella prima settimana di luglio, la lancetta dei consumi inverte il segno (-2%), anche se la crescita del prezzo medio mix è nettamente sopra la media (+12% a giugno, +18% a luglio).

Clicca qui per ingrandire la slide

{kind=link}

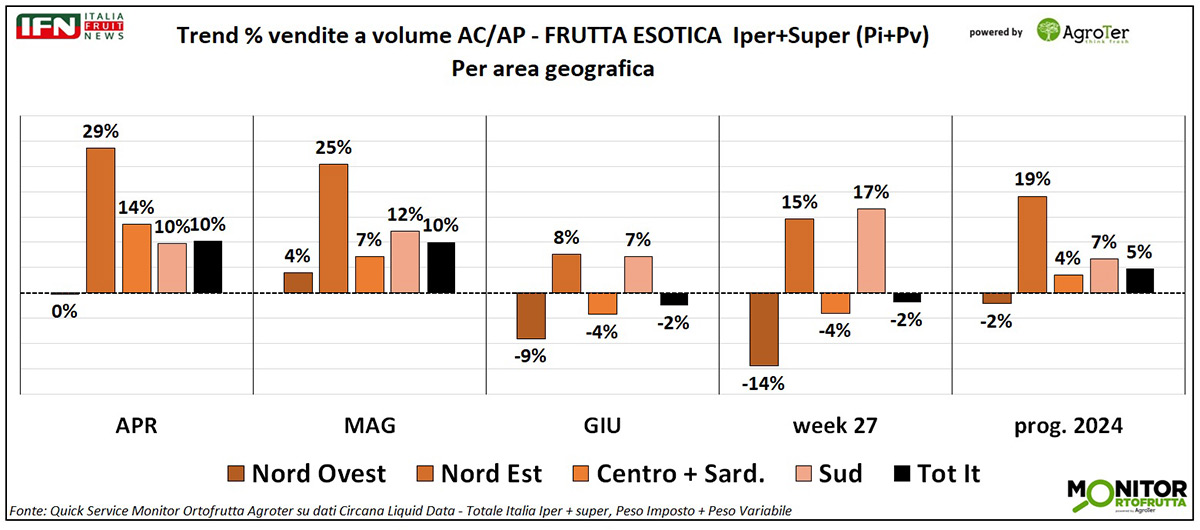

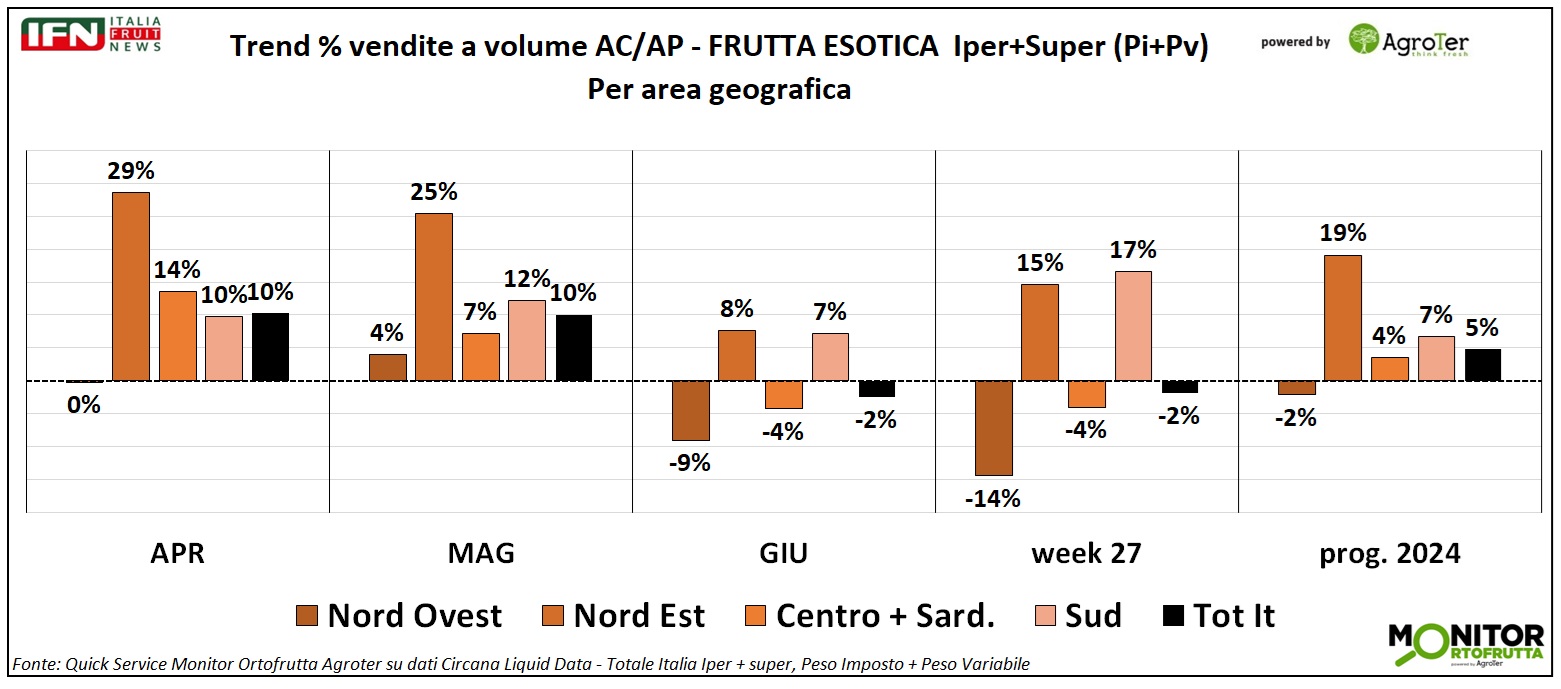

Da notare è certamente la differenza delle performance tra le diverse aree geografiche: a fronte di un +5% del totale Gdo da inizio anno, il Nord Est stacca il resto delle aree di diversi punti andando in abbondante doppia cifra (+19%), con trend positivi anche nelle settimane in cui la Gdo nel complesso perde (giugno +8%, week 27 +15%). In questo specifico periodo, però, anche il Sud mostra trend a volume migliori rispetto alla media nella frutta esotica, ma quest’area sta dimostrando un andamento nettamente in controtendenza rispetto alla media dello Stivale, un po' in tutto il reparto.

Clicca qui per ingrandire la slide

{kind=link}

Quick Service è il servizio “espresso” del Monitor Ortofrutta di Agroter sull’analisi settimanale delle vendite di ortofrutta, per dare agli operatori il polso di un mercato di difficile interpretazione con gli strumenti classici.

Il servizio prevede:

• Trend delle vendite settimanali del Largo Consumo Confezionato (LCC) e i suoi reparti, per tutti i canali della Gdo

• Trend delle vendite settimanali e mensili del reparto ortofrutta (compreso il peso variabile)

• Overview mercati ortofrutticoli

Per maggiori informazioni sul servizio Alfonso Bendi – Research & Consulting Director Agroter alfonso@agroter.net

Il meglio di IFN

Ecco la soluzione per risollevare le sorti della IV Gamma

Trend altalenanti, assortimenti caotici. Arriva in soccorso il merchandising

Ce ne parla Gian Nava, presidente di Terra & Vita

Il meglio di IFN

«Confusione nel comparto mele? Sappiamo come risolverla»

Laimer (VIP): «La complessità della categoria impone maggiore collaborazione fra fornitore e distributore»

Focus su strategie assortimenti, comunicazione, formazione addetti e partnership

Il meglio di IFN

Il Natale nei mercati non è più quello di una volta

All’Ortomercato di Bergamo è stata una settimana stabile. Si attende exploit in concomitanza della vigilia

L’anno prossimo, la struttura sarà oggetto di un importante intervento di riqualificazione

Il meglio di IFN

L'afide verde-scuro si conferma il nemico principale per meloni e angurie

L’insetto è favorito dal clima sempre più caldo e umido oltre che dalle limitazioni nell'uso di principi fitosanitari

Il ruolo del miglioramento genetico è decisivo

Il meglio di IFN

Biologico: i consumatori ci sono, ma vanno stimolati

Laghi (Brio): «Annata positiva sia a volume che a valore. L’estero, a partire dal Nord Europa, traina le vendite»

C’è spazio anche in Italia, a patto che i retailer sviluppino l’offerta insieme ai fornitori

Il meglio di IFN

Perrina apre un nuovo corso per le clementine italiane

Eleuteri (Op Armonia): «E’ la dimostrazione concreta che il breeding nazionale può dire la sua. Ma servono investimenti»

Al vaglio nuovo materiale genetico per sviluppare altre innovazioni

Il meglio di IFN

Pere: spazi risicati e poche novità, per fortuna tanta IGP

Le referenze si concentrano su Abate e Williams

L’analisi su cinque insegne della Gdo

Il meglio di IFN

Finalmente una linea di prodotti frizzante nello scaffale della IV Gamma

Con le insalate pronte COME TE, O.P. Rago ribalta il concetto di busta

Contatto col cliente tramite packaging attraente e web app gli elementi distintivi

Il meglio di IFN

Mele: il futuro si tinge di… rosa!

Pink Lady® si conferma ai vertici della categoria, come dimostrano le vendite a volume in costante aumento nel retail

Garipoli (Market Manager Italia): «In un mercato maturo, la marca fa ancora la differenza»

Il meglio di IFN

Kiwi: finita la raccolta si passa alla difesa delle piante

I ventilatori antigelo si confermano la strategia vincente in Emilia-Romagna

Ecco il modello S60 con bruciatore di Gener Wind Machines

Il meglio di IFN

Ue-Mercosur: per l’ortofrutta italiana più benefici o svantaggi?

Nel 2023 la bilancia commerciale si è chiusa in positivo trainata da mele e kiwi

È l’ennesimo esempio che dimostra l’irrilevanza politica del settore ortofrutticolo

Il meglio di IFN

Week 48: tonfo per l’ortofrutta LCC, volumi -7%

Novembre negativo per le mele, soprattutto al Nord Est, e l’inizio di dicembre non è molto meglio

Il prezzo medio mix si attesta al +4%, mentre l’LCC è stabile

Il meglio di IFN

Ci ha lasciato Giorgio Ghelfi, ancora una volta in punta di piedi

Spirito libero e ribelle, è stato il genio del cartone

Ci lascia in eredità la voglia di capire, studiare e imparare

Il meglio di IFN

Uva da tavola e drupacee guidano l’export italiano

Bene anche le pere. Nell’import impressiona l’avocado

A settembre la bilancia commerciale rimane positiva a valore e negativa a volume

Il meglio di IFN

Il Radicchio di Verona IGP sta conquistando il mercato

Furiani (Op Geofur): «Qualità e servizio sono i nostri punti di forza»

L’azienda punta anche su prodotti di nicchia come il radicchio rosa