Monitor

Consumi d'ortofrutta ancora giù del 3% nel primo semestre 2023

Frutta a picco, la verdura tiene. Prezzi su del 21% rispetto al 2019

Nei primi sei mesi del 2023 si conferma la crisi degli acquisti di ortofrutta per le famiglie italiane: dopo la crescita dovuta alla pandemia, il calo è stato inesorabile. Di certo l’aumento dei prezzi non ha incoraggiato gli acquisti, visto che - rispetto al pre-Covid - i prezzi sono cresciuti di oltre il 20%. A livello di canali di acquisto, continua la sostituzione tra quelli tradizionali e la Gdo, all’interno di quest'ultimo, però, frena il discount, che -nel confronto con il 2022 - va meglio solo del libero servizio.

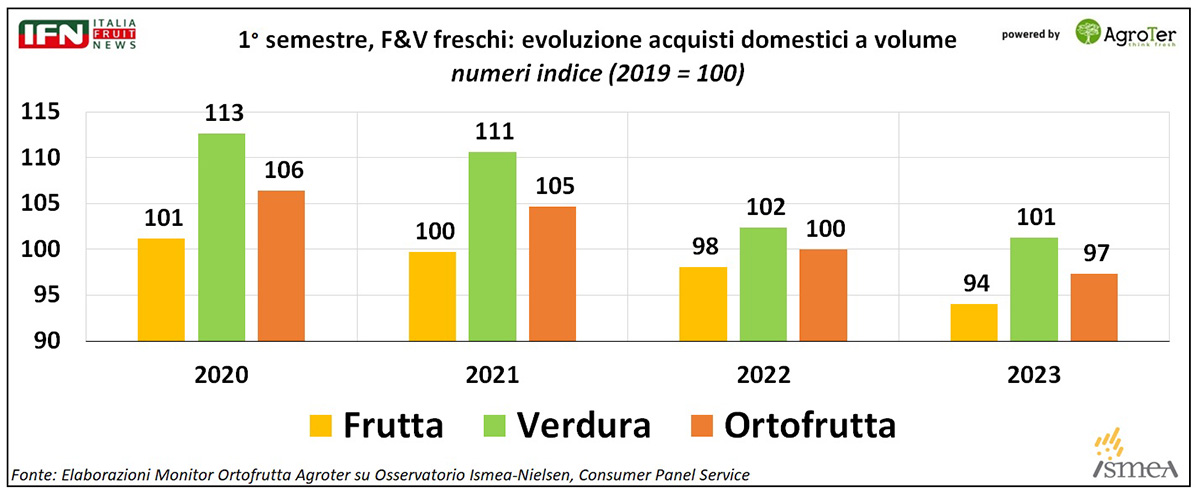

Dall’analisi dei dati dell’Osservatorio Ismea-Nielsen, elaborati dal Monitor Ortofrutta di Agroter, è possibile osservare la serie storica degli acquisti domestici delle famiglie italiane, per frutta e verdura fresca, nelle prime sei quadri-settimane dell’anno. Considerando tutti i canali di acquisto aggregati, si nota una flessione dei volumi di ortofrutta di 3 punti rispetto al 2019, ovvero nel pre-Covid, e rispetto al 2022 in cui si osserva un pareggio delle quantità rispetto al 2019. Chi incrina i consumi è senza dubbio la frutta che, dopo due anni in cui ha galleggiato su quantitativi simili al 2019, dal 2022 comincia a flettere del -2% rispetto al 2019, fino a perdere 6 punti nel 2023 rispetto allo stesso periodo di riferimento (e 3 rispetto all’anno scorso). La verdura, invece, beneficia ancora della coda positiva dei due anni di Pandemia, in cui i volumi erano cresciuti in doppia cifra. Nel 2022 e nel 2023, infatti, gli acquisti a volume sono simili al 2019, anche se molto inferiori rispetto al 2020 e al 2021.

Clicca qui per ingrandire la slide

{kind=link}

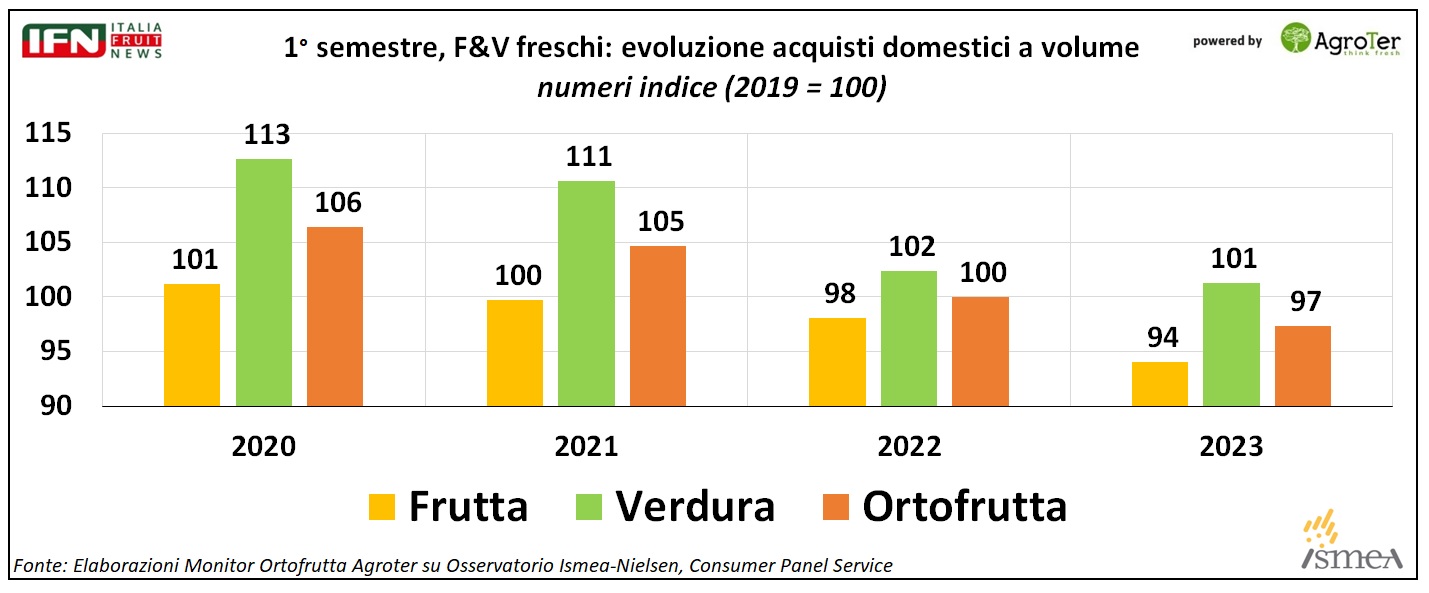

Di certo, il primo semestre 2023 (ma anche 2022) ha avuto una crescita anomala dei prezzi medi di vendita, cosa che ha compromesso la predisposizione delle famiglie ad acquistare frutta e verdura: +21% la crescita del mix prezzi medio dell’ortofrutta rispetto al 2019, con un +8% tra 2021 e 2022, e un +7% tra 2022 e 2023. Anche in questo caso, la frutta è la macrocategoria con più responsabilità, mostrando un aumento del mix prezzi sempre superiore alla verdura.

Clicca qui per ingrandire la slide

{kind=link}

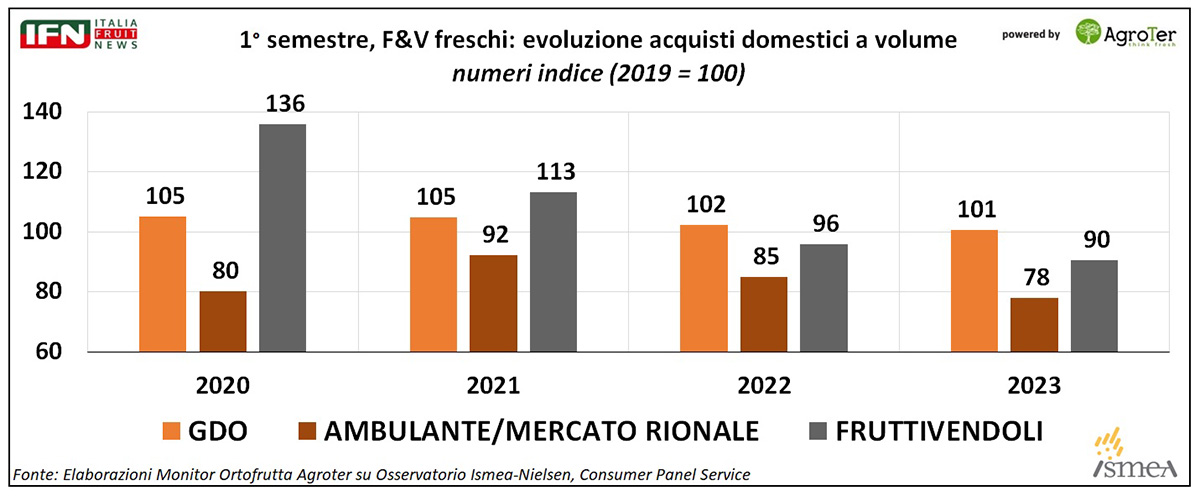

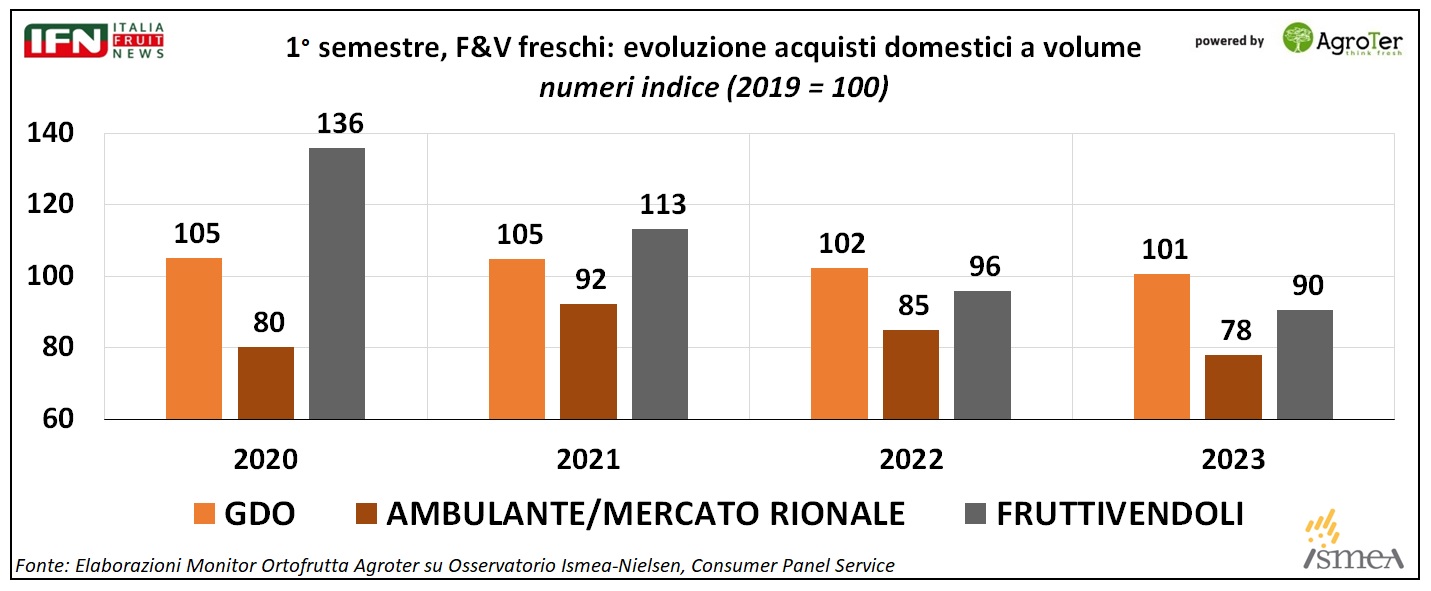

Analizzando i canali di acquisto, si osserva sempre un certo - e inesorabile – effetto “sostituzione” tra quelli tradizionali (ambulante, mercato, fruttivendoli) e la Gdo che, nonostante i problemi all’interno dei diversi format di vendita, continua a guadagnare quote di mercato. Anche se con consumi tendenzialmente flettenti anno su anno, nel 2023 i volumi dei negozi a libero servizio sono superiori rispetto al 2019 dell’1%, anche se in leggera flessione rispetto al 2022 (-1%). Se osserviamo i trend dei canali tradizionali, senza considerare i due anni di Pandemia in cui gli equilibri sono saltati a causa delle restrizioni alla mobilità, è chiaro come dal 2019 i volumi abbiano avuto un travaso verso i negozi a libero servizio, fino ad arrivare ad un 2023 pesantemente in perdita (ambulante/mercato -22%, fruttivendoli -10%).

Clicca qui per ingrandire la slide

{kind=link}

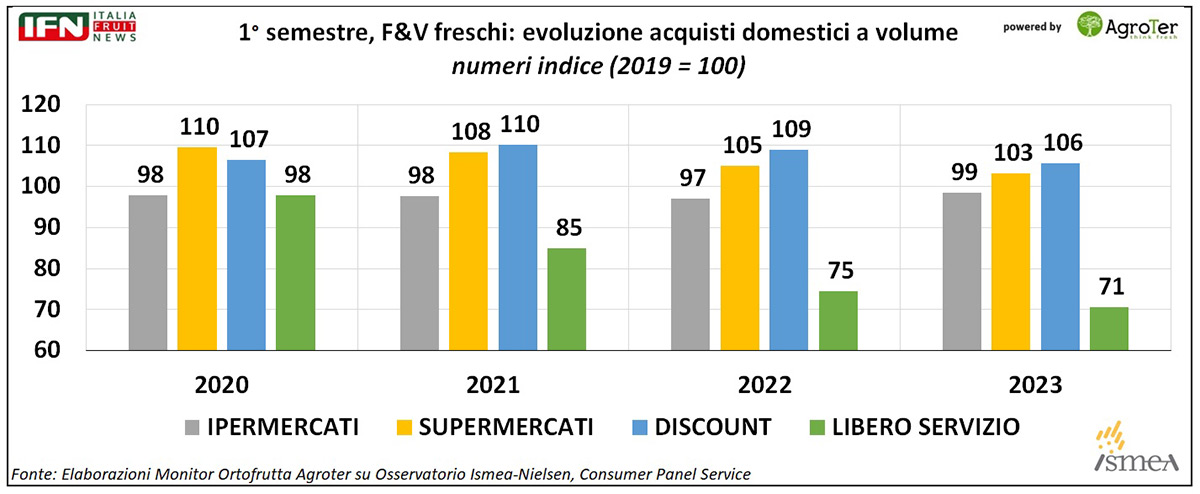

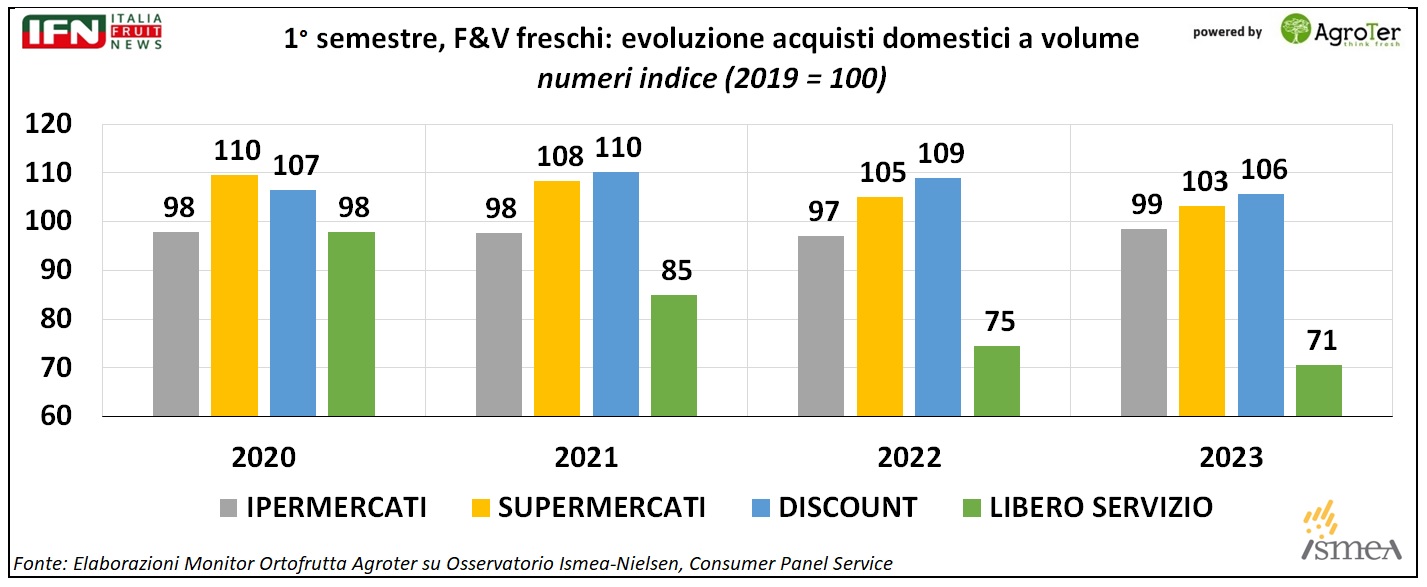

All’interno della Gdo, il format più in difficoltà è senza dubbio quello più piccolo, ovvero il libero servizio, che flette nei volumi venduti anno su anno, con un 2023 in perdita del -29% rispetto al 2019. Diversamente, l’ipermercato perde solo 1 punti rispetto all’anno di riferimento pre-Covid, ed una crescita del +2% rispetto al 2022. Chi guadagna rispetto al 2019 sono i format intermedi a livello dimensionale, ovvero il supermercato e il discount. Quest’ultimo, però, nel 2023 mostra una flessione dei volumi venduti rispetto al 2022 (-3%) superiore rispetto ai supermercati (-2%). Tuttavia, dal pre-Pandemia in poi, supermercato e discount sembrano le due formule più vincenti come compromesso tra velocità di spesa e completezza degli assortimenti, con livelli di vendita tutto sommato buoni anno su anno.

Clicca qui per ingrandire la slide

{kind=link}

Il “Monitor Ortofrutta” di Agroter rappresenta l’unica analisi di lungo periodo a disposizione degli operatori della filiera per tracciare l’evoluzione del comportamento di acquisto e di consumo di frutta e verdura da parte delle famiglie italiane, prima, e internazionali, negli ultimi tempi. Nato nel 2006 con un campione di 600 responsabili d’acquisto, oggi è arrivato ai tremila panelisti per le analisi più strutturate, grazie alla possibilità di affiancare alla tecnica d’analisi CATI (Computer aided telephone interview) quella CAWI (Computer aided web interview), sviluppata attraverso la collaborazione con il panel provider Toluna. Nel 2022 abbiamo superato 1.250.000 risposte archiviate, integrate dai dati quantitativi di acquisto quadrisettimanali delle famiglie italiane per l’ortofrutta, elaborati grazie alla partnership con Ismea e completate da rilevazioni puntuali sui punti di vendita.

Per maggiori informazioni contattare Alfonso Bendi - Research & Consulting Director Agroter alfonso@agroter.net

.gif)

Monitor

Dal Covid i consumi di ortofrutta perdono quasi 10 punti

L'analisi del primo semestre 2024 rispetto a quello 2020 mostra gli effetti dell'inflazione

Fruttivendoli e libero servizio i canali che flettono di più

Monitor

L’anguria è un vero super food

Basso apporto calorico ed elevato contenuto in licopene ne fanno un frutto della salute

Solo 30 kilocalorie per 100 grammi di parte edibile la rendono il frutto meno calorico

Monitor

Angurie, dopo un maggio esaltante iniziano le difficoltà

L'analisi del mercato alla Diretta IFN di giovedì 25 luglio ore 11

Il meteo ci mette lo zampino al Nord e solo il Sud è in positivo

Monitor

Week 27: ortofrutta Lcc sempre in flessione, il Super batte il Discount

Frutta esotica in leggera difficoltà nel complesso, ma il Nord Est va in doppia cifra

Allenta la deflazione

Monitor

Angurie: in dieci anni i prezzi sono raddoppiati

I volumi non subiscono contraccolpi, anzi nel discount la crescita è significativa

Bene anche l’export, favorito da una Spagna in difficoltà negli ultimi due anni

Monitor

La bilancia commerciale dell’ortofrutta italiana è ancora rossa

Ad aprile continua l’avanzata delle importazioni

Ottima, invece, la partenza per l’export di fragole

Monitor

MD: un decennio di crescita sorprendente

Freschi fra le chiavi di sviluppo

13,9% la quota a fatturato sui discount nel 2023, ma nel potenziale freschi sale al 14,8%

Monitor

Week 26: vendite a picco per l’ortofrutta Lcc (-7%)

Temperature e latitudine condizionano i consumi di melone

In difficoltà anche il discount (-3%), vacillano i volumi

Monitor

A giugno il Sud salva l’ortofrutta in Gdo

Frutta estiva, banane, pomodori e insalate i prodotti che fanno la differenza

+12,6% a volume nel Mezzogiorno, quando il resto delle aree flette

Monitor

Limoni: il discount erode quote al supermercato

Week 25: vendite negative (-3%) e deflazione (-6%) nell’ortofrutta Lcc

Volumi +3%, ma con un canale che spicca (ancora) su tutti

Monitor

Nessun accordo per le nuove tecniche genomiche

I commenti di Confagricoltura, Coldiretti e Copagri

Frenata la rivoluzione green dell'agricoltura europea

Monitor

Week 24: scendono ancora i prezzi nell’ortofrutta Lcc (-6%)

Un giugno in difficoltà per albicocche e ciliegie

Crescono i volumi nella Gdo, ma il risultato a valore è negativo

Monitor

Meloni: la qualità è ottima, ma i consumi (per ora) non decollano

Il meteo instabile rende incerta la domanda

Previsto un aumento dei volumi verso l’inizio di luglio

Monitor

Pesche e nettarine: piccoli calibri e maltempo limitano i consumi

L’anticipo produttivo ha limitato le pezzature. Si spera nelle varietà medio tardive

Nella diretta IFN sono state individuate le possibili chiavi di volta per il futuro del comparto

Monitor

Maggio positivo in Gdo ma solo grazie ad alcune categorie chiave

Banane, arance, pomodori e zucchine i prodotti in evidenza

Nella IV Gamma sono soprattutto le insalate mono a tenere a galla i consumi