Il meglio di IFN

Uva da tavola: Italia leader, ma non lo dimostra

Tutti i dati del comparto analizzati da IFN

L’Italia è nettamente leader a livello europeo nella produzione e commercializzazione dell’uva da tavola, ma la competizione con gli altri Paesi del Mediterraneo sarà sempre più dura nei prossimi anni, visti e considerati gli exploit di Turchia ed Egitto. Il terreno di scontro saranno con buona probabilità le uve senza semi, in continua crescita a livello di consumi, anche nel nostro Paese. Sono queste, in estrema sintesi, le principali evidenze che emergono dalle analisi del Monitor Ortofrutta di Agroter relative all’uva da tavola approfondite nelle prossime righe.

Mediterraneo: Turchia ed Egitto non conoscono avversari

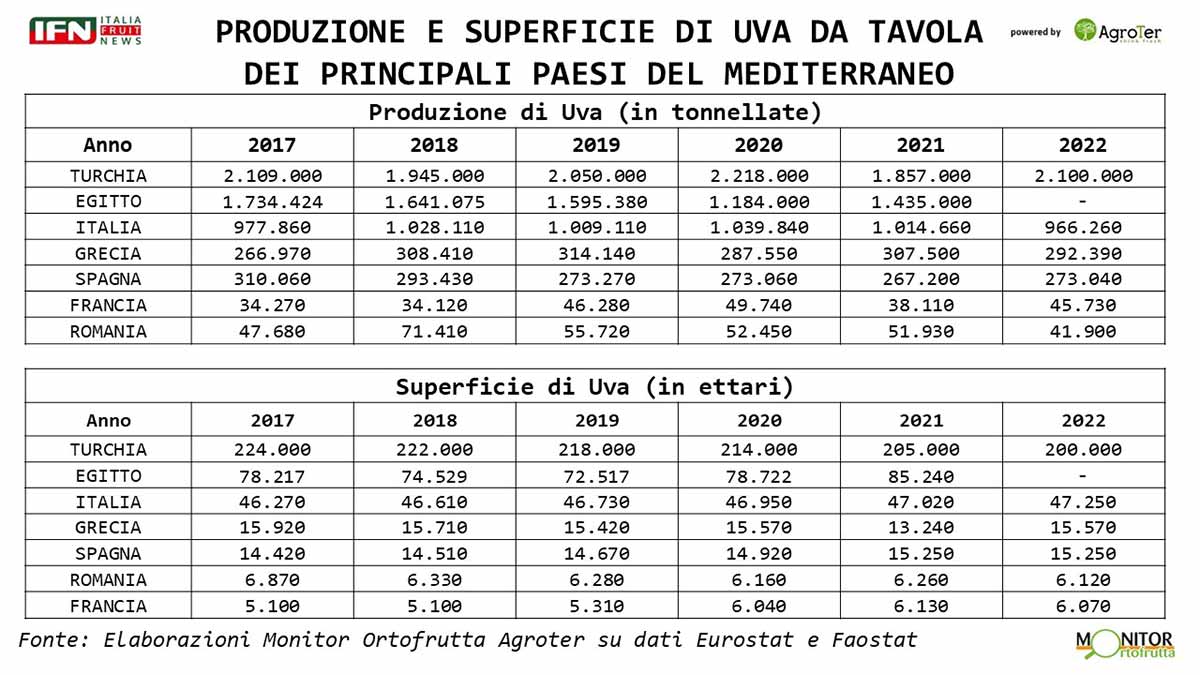

A livello mondiale, se escludiamo la Cina, che da sola produce quanto tutto il resto del Mondo, il Bacino del Mediterraneo è l’areale più importante per l’uva da tavola. La Turchia primeggia, con una produzione media di poco superiore a 2 milioni di tonnellate e oltre 200 mila ettari coltivati; segue l’Egitto, che mostra oscillazioni piuttosto marcate da un anno altro, e che si posiziona su 1,5 milioni di tonnellate ma con le superfici in aumento e che superano gli 85 mila ettari.

Clicca qui per ingrandire la slide

{kind=link}

In terza posizione troviamo l’Italia, con numeri piuttosto stabili, pari a circa 1 milione di tonnellate raccolte in media negli ultimi 5 anni ed una superfice costante fra i 46 e i 47 mila ettari. Alle spalle dell’Italia troviamo – appaiate - Grecia e Spagna, che valgono assieme 2/3 dell’Italia, a dimostrazione di come il nostro Paese sia di gran lunga il più importante player dell’Unione Europea.

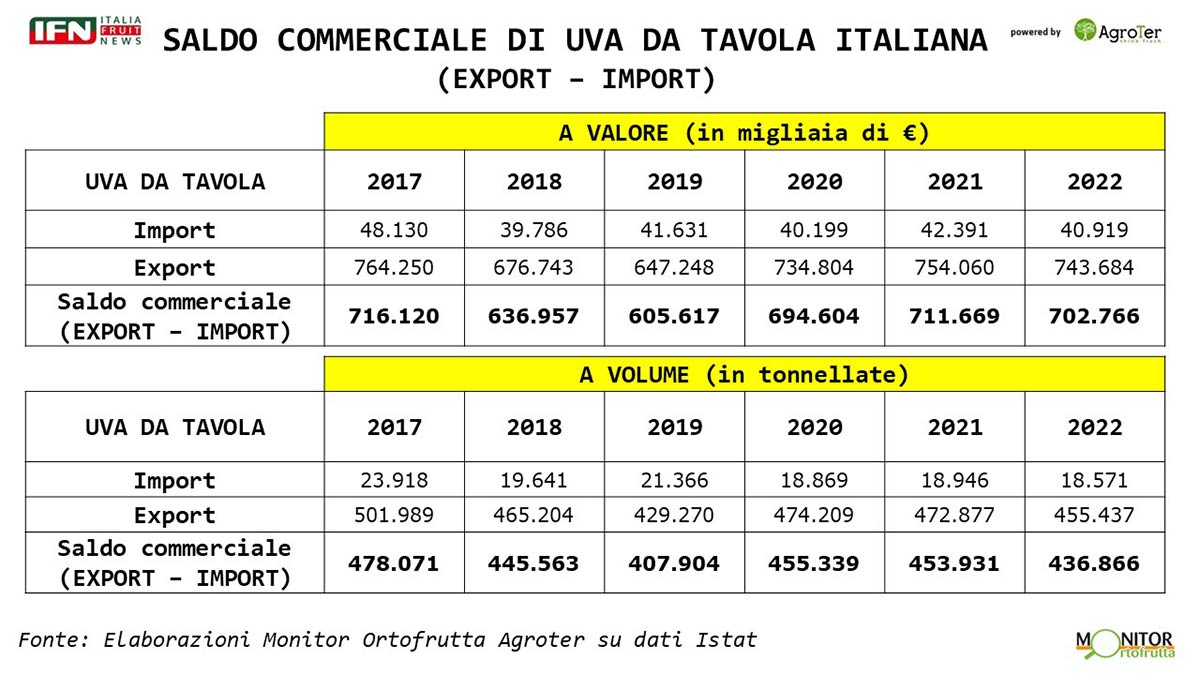

Export stabile, ma occorre diversificare. L’import non deve far paura

L’uva da tavola è storicamente una delle punte di diamante del Made in Italy ortofrutticolo nei mercati internazionali, seconda solo alle mele, grazie a circa 700 milioni di Euro e 450 mila tonnellate esportate ogni anno. In pratica, poco meno della metà della produzione supera i confini nazionali, giungendo quasi tutta in Europa (l’extra UE vale solo l’1,5%). Come da consuetudine, la Germania fa la parte del leone (da sola vale 1/3), mentre in UK, che è tradizionalmente uno dei più grandi consumatori a livello mondiale, non riusciamo a “sfondare” (appena 30-40 milioni di euro venduti contro i 130 milioni di euro esportati in Francia). È evidente che nel prossimo futuro sarà importante riuscire a diversificare i mercati di destinazione.

Clicca qui per ingrandire la slide

{kind=link}

Spostandoci all’import, si sottolinea un trend statico e tutto sommato risibile, poiché a volume vale poco meno del 2% di quanto produciamo ed è concentrato nel periodo di contro-stagione. Quindi, dati alla mano, l’importazione da altri Paesi non può rappresentare un alibi se ci sono problemi sul mercato interno.

Clicca qui per ingrandire la slide

{kind=link}

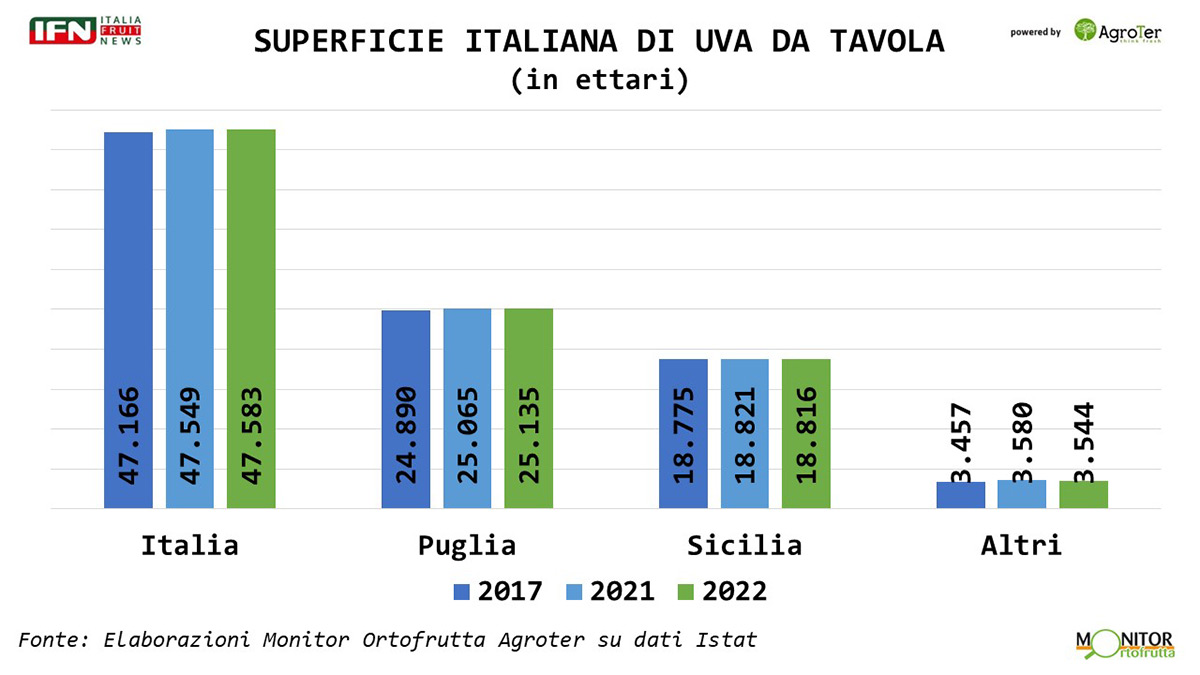

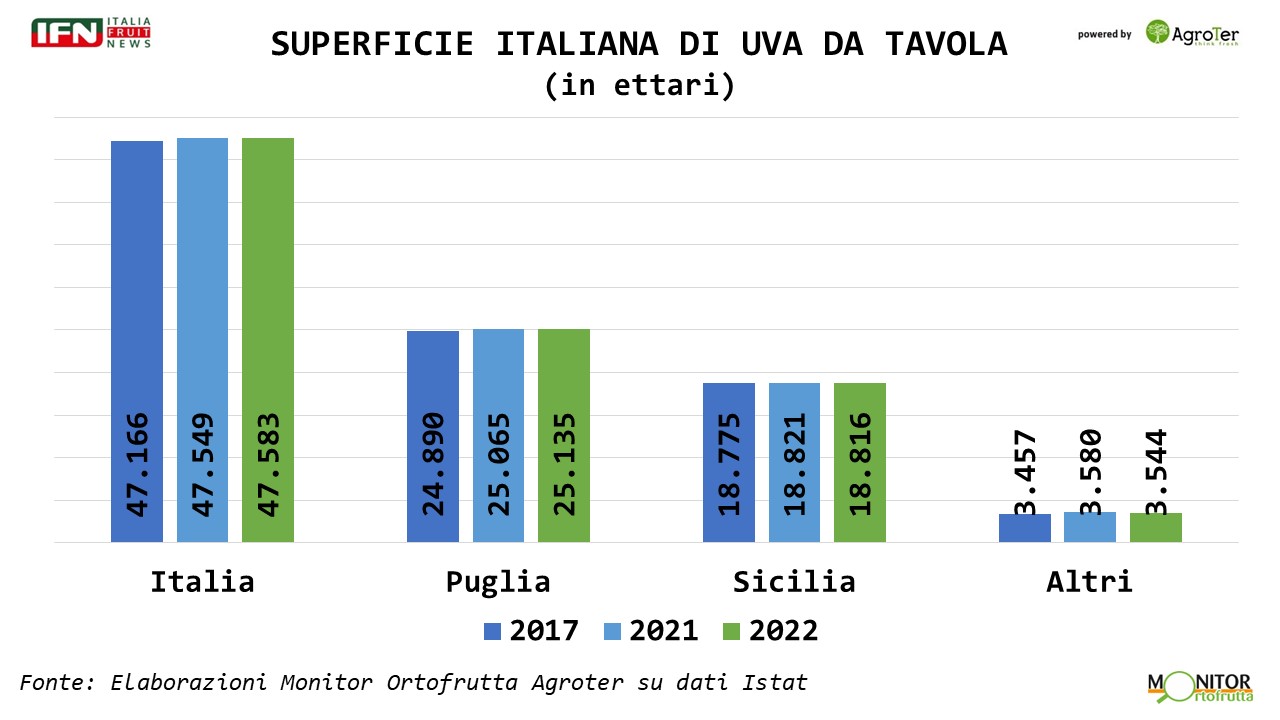

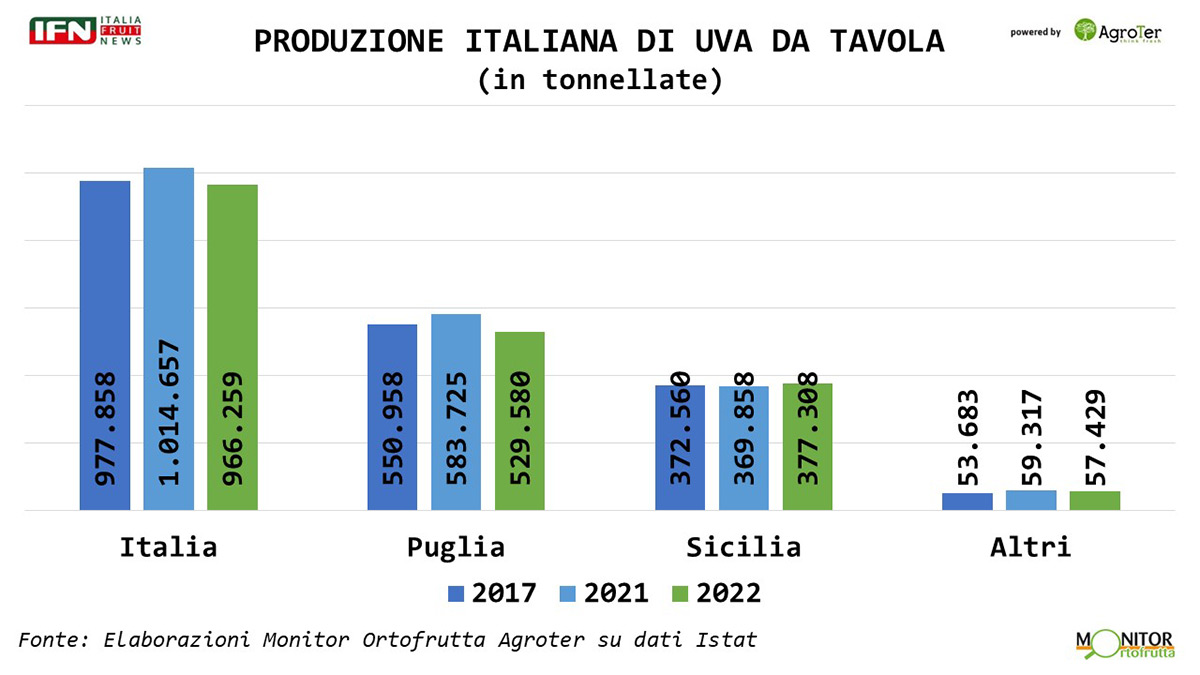

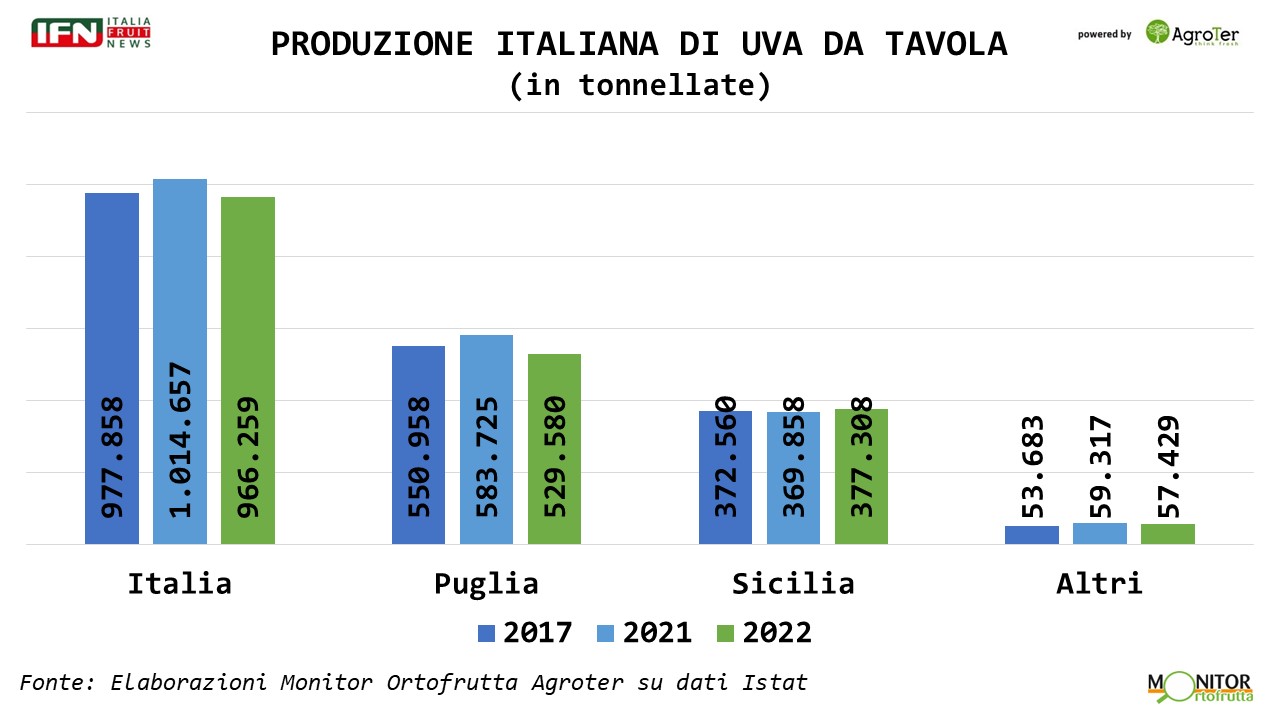

Produzione Italiana: il settore “tiene”

L’analisi dei dati produttivi nazionali non mostra particolari sorprese: in Puglia e Sicilia si concentra oltre il 90% dell’uva da tavola prodotta lungo la nostra penisola, con la prima che svetta sia nelle superfici che nelle quantità prodotte. Nella regione adriatica si contano 3 areali produttivi importanti: Bari, BAT (Barletta, Andria e Trani) e Taranto, mentre in Sicilia, Catania (Mazzarone) e Agrigento (Canicattì), sono le zone più vocate.

Clicca qui per ingrandire la slide

{kind=link}

È interessante notare come i trend siano in leggero calo, ma non si sta assistendo a nessun crollo verticale, nonostante le crisi di mercato che hanno colpito il settore negli ultimi anni. Oltretutto è evidente come ci sia una spiccata concentrazione produttiva (in 5 province e 2 regioni si coltiva l’intera uva da tavola italiana), che è alla base per una aggregazione strutturata dell’offerta, che solo negli ultimi anni inizia, timidamente, ad intravedersi.

Consumi domestici: prosegue la corsa dell’uva seedless

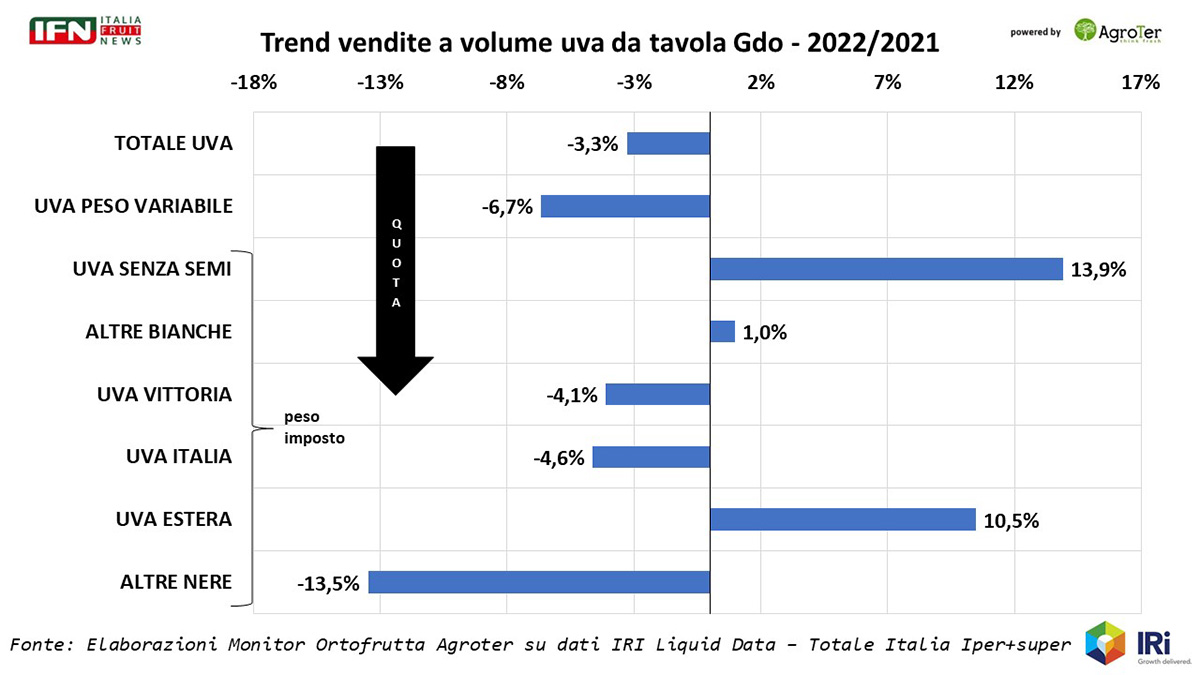

I dati delle vendite di uva da tavola nei canali Iper+Super ci permettono di analizzare i trend delle tipologie più apprezzate dai nostri connazionali. È interessante notare come nel confronto fra l’annata 2022 e 2021, ci sia stato un calo generalizzato dei consumi di uva da tavola pari al 3,3% causato soprattutto dalla pessima performance del prodotto sfuso che perde quasi 7 percentuali.

Clicca qui per ingrandire la slide

{kind=link}

Il prodotto confezionato non riesce a compensare le perdite dello sfuso, ma è evidente come le varietà senza semi stiano incontrando il favore crescente da parte dei consumatori italiani, con un aumento a doppia cifra (13,9%). In crescita anche il consumo dell’uva estera, per la stragrande maggioranza di controstagione e caratterizzata dall’utilizzo di varietà senza semi. Quindi sembra che anche il consumatore italiano si stia poco alla volta spostando verso il consumo delle uve senza semi, al pari di quanto sta accadendo in Europa da diversi anni.

A tal proposito occorre notare come solo da pochi anni siano in essere programmi di miglioramento genetico italiani atti a selezionare nuove varietà senza semi, mentre, fino ad ora, i nostri produttori hanno piantumato – spesso controvoglia – varietà (brevettate) provenienti da programmi di miglioramento genetico straniero. Un atteggiamento che non si confà ad una delle nazioni leader a livello mondiale e speriamo che l’inversione di tendenza dia buoni frutti.

Il meglio di IFN

Il datterino bianco sbarca in Gdo

Luca Peppe: «succosità e note agrumate lo rendono unico»

Potenzialità anche nella preparazione di sughi veloci per l’ottima pelabilità in cottura

Il meglio di IFN

Promo a volantino, la prudenza lascia spazio alle offerte interne

In alcune insegne per ogni prodotto a volantino ve ne sono tre in offerta spot a negozio

Si va sempre più verso il digitale e Whatsapp è lo strumento chiave

Il meglio di IFN

Settembre nero per la IV Gamma, si rischia un altro anno in rosso

Week 40: l’ortofrutta LCC cresce del 2% a volume, +1% nel prezzo medio mix

L’inflazione nell’LCC raggiunge i 6 punti

Il meglio di IFN

Kiwi: il futuro passa da qualità costante e sostenibilità concreta

Nella diretta di IFN distributori e produttori concordano su quali elementi sviluppare per il futuro

Le difficoltà a livello produttivo non devono fermare un processo ineluttabile

Il meglio di IFN

Kiwi: il giallo traina il comparto ma attenzione ai consumi

Il verde sconta basse rese produttive e una concorrenza greca aggressiva

Scopri cosa è emerso durante la diretta di ieri

Il meglio di IFN

A luglio in rosso anche a valore il saldo commerciale ortofrutta

Qualche timido segnale di ripresa a quantità ma rimaniamo in deficit

Bene l'export di pesche, nettarine e albicocche

Il meglio di IFN

Chi vincerà il Carrello Ortofrutta dell’Anno?

La seconda edizione del Contest di Agroter su 132 insegne del retail nazionale

Appuntamento a Speciale Frutta & Verdura il prossimo 27 novembre

Il meglio di IFN

Ortofrutta, fra chi non può e chi cerca il lusso in un mercato polarizzato

Mazzini: «Da -40 a Fiorfiore, una segmentazione che risponde ai bisogni della gente»

La categoria si conferma un booster potente per l'intero punto vendita

Il meglio di IFN

MelaPiù®: così da 30 anni valorizziamo con successo le mele di pianura

Il consorzio punta all’IGP entro il prossimo anno per la varietà Fuji

Bene l’esordio di Gala, lanciata lo scorso anno. Al vaglio nuove varietà

Il meglio di IFN

Settembre positivo in Gdo: +1,2% a volume e debole inflazione

Le vacanze estive determinano un avvicendamento delle quote tra Nord Ovest e Sud

Fra le macrocategorie solo le verdure brillano

Il meglio di IFN

Uva: le varietà tradizionali non mollano la presa

Spazi e numeriche sono a loro favore, salvo eccezioni. Il confezionato guadagna quota

Attenzione a scale prezzi troppo appiattite

Il meglio di IFN

Kiwi, non solo fibre e vitamina C

Caratteristiche, consumi, prezzi, export al centro della Diretta IFN giovedì 17 ottobre

La vitamina K è un altro prezioso micronutriente presente in buona concentrazione

Il meglio di IFN

Vi spiego il successo di Fruit Attraction

Il Paese Leader nell’esportazione ortofrutticola ha messo da parte i campanilismi per un unico grande evento

Logistica efficace e data azzeccata sono altri elementi che giocano a favore della fiera spagnola

Il meglio di IFN

Week 39: +5% per l’ortofrutta Lcc, ritorna la deflazione?

L'ortofrutta online resta al palo

L’incidenza dell’eCommerce sta tornando ai livelli pre-covid

Il meglio di IFN

Campagna meloni: vola il Sud, in affanno il Nord

Il meteo ha inciso pesantemente sulle vendite lungo la Penisola

Si conferma la crescita costante del prodotto premium e ad alto contenuto di servizio