Dal campo

Nomisma: l’Italia è il Paese con più organismi nocivi in Europa

Anche il clima non dà tregua: nel 2023, quasi un’azienda ortofrutticola su due ha registrato danni

Ieri, a Bologna, per l’evento celebrativo dei 30 anni di Apo Conerpo, dal titolo “Ortofrutta italiana tra crisi produttive, sfide globali e resilienza cooperativa”, tra i momenti più apprezzati, c’è stata la relazione di Ersilia Di Tullio, Responsabile Strategic Advisory di Nomisma, “Sfide e strategie per la resilienza dell’ortofrutta” che ha offerto una fotografia dettagliata del comparto ortofrutticolo nazionale ed europeo, evidenziandone luci e ombre.

Numeri in crescita, ma segnali d’allarme

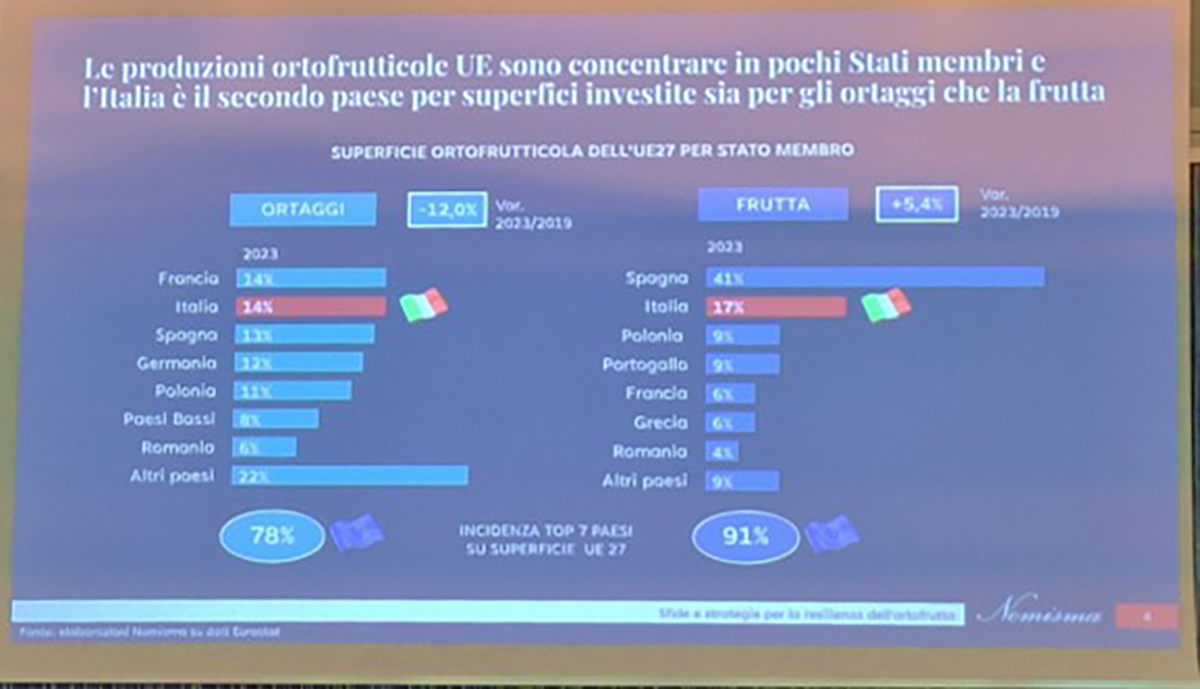

Nel 2023, il 4% della superficie agricola europea ha generato ben il 19% del valore della produzione, pari a 99 miliardi di euro – cifra destinata a crescere a 105 miliardi nel 2024, rispetto ai 52 miliardi del 2014. Una produzione che è concentrata in pochi Paesi: per gli ortaggi, cinque Stati (Francia, Italia, Spagna, Germania e Polonia) detengono il 65% delle superfici; nella frutta, la Spagna guida con il 41% del totale, seguita dall’Italia con il 17%.

Il settore ortofrutticolo italiano (fresco+ trasformato) conta 158.000 imprese, pari al 23% del totale agricolo nazionale, su 1,1 milioni di ettari (9% della SAU), generando un valore di 18,7 miliardi di euro e un export vicino agli 11 miliardi. Solo nel 2024, l’export di prodotto fresco ha superato per la prima volta i 6 miliardi. Impressionante il livello di autoapprovvigionamento: 116% per la frutta, 98% per gli ortaggi.

Un settore sotto pressione

È cosa nota che il comparto viva da diversi anni una fase di forte stress: le superfici coltivate sono in calo, colpite da criticità climatiche, fitosanitarie, normative ed economiche. Le colture frutticole, in particolare, soffrono cali strutturali, che si traducono in un saldo commerciale negativo e in una crescente dipendenza dall’import. Emblematico il caso del kiwi: le importazioni sono raddoppiate in dieci anni (+108%). Per le pere, l’export si è dimezzato, mentre le importazioni sono salite del 13%.

A complicare il quadro, l’esplosione dei costi di produzione: dal 2019 l’energia è aumentata del 107%, e la manodopera italiana (che costa circa68 euro a giornata a livello nazionale) risulta molto più onerosa rispetto a competitor come Spagna (56,2 euro a giornata) e, sorpattutto, Grecia (37,1 euro a giornata). Inoltre, la drastica riduzione delle molecole fitosanitarie autorizzate in UE – circa il 70% in meno rispetto al 2000 – rappresenta oggi una minaccia concreta alla sostenibilità produttiva.

Il cambiamento climatico è un nemico silenzioso ma potente. Eventi estremi – gelate, grandinate, siccità, alluvioni – si intensificano e compromettono volumi e qualità. Nel 2023, secondo Nomisma, il 48% delle aziende ortofrutticole ha subito perdite economiche legate direttamente a eventi climatici. I mesi cruciali per fioritura e allegagione sono sempre più esposti, con impatti strutturali sulla produttività delle specie frutticole.

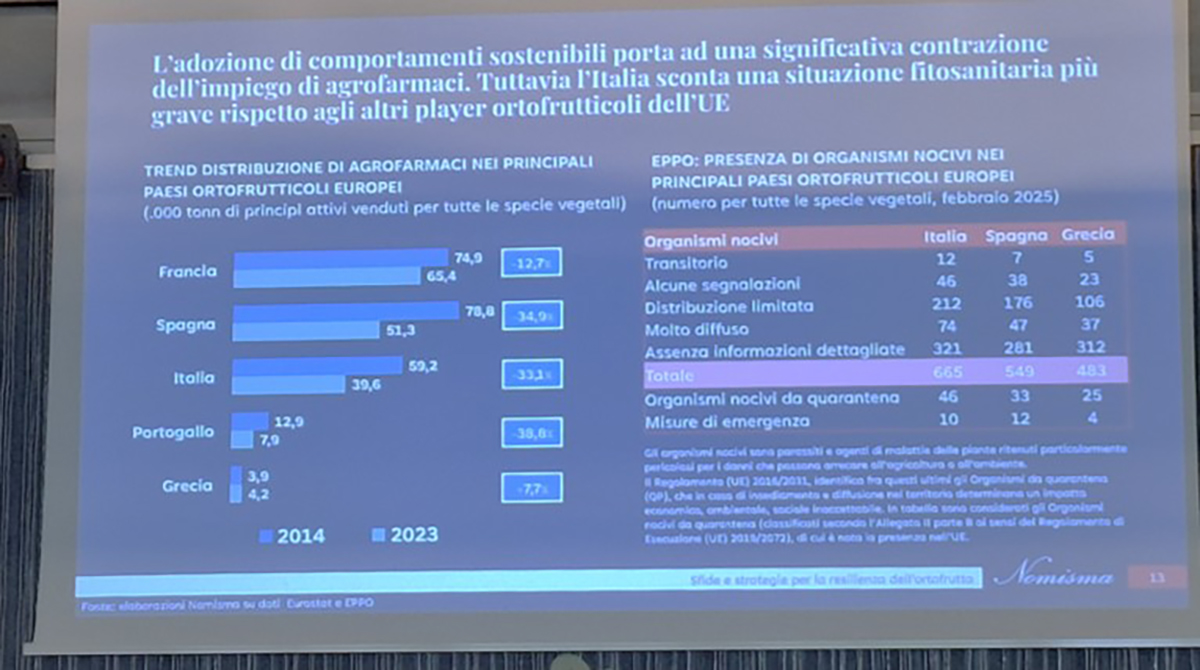

A questa fragilità crescente si somma un quadro fitosanitario preoccupante, certificato anche dai dati EPPO (European and Mediterranean Plant Protection Organization), aggiornati a febbraio 2025. Secondo l’analisi comparativa:

• L'Italia è il Paese europeo con il maggior numero di organismi nocivi rilevati su specie vegetali: 665 casi complessivi, contro 549 in Spagna e 483 in Grecia.

• I casi di organismi “molto diffusi” sul territorio nazionale sono 74, più che in Spagna (47) e Grecia (37).

• Gli organismi da quarantena sono 46, a fronte dei 33 spagnoli e 25 greci.

• Solo l’Italia conta 321 organismi per cui non sono disponibili informazioni dettagliate, evidenziando una lacuna critica nella tracciabilità e nella gestione del rischio fitosanitario.

Questo quadro, aggravato dalla forte riduzione delle molecole fitosanitarie autorizzate a livello UE (circa il 70% in meno in Italia rispetto al 2000), mette a rischio intere colture strategiche per il tessuto produttivo, come pere, nettarina e kiwi. L’eliminazione di principi attivi, spesso senza sostituti efficaci, sta aumentando gli scarti, riducendo le rese e indebolendo la competitività rispetto a Paesi extra-UE, dove i vincoli normativi sono meno stringenti.

Apo Conerpo: presidio strategico per la filiera ortofrutticola

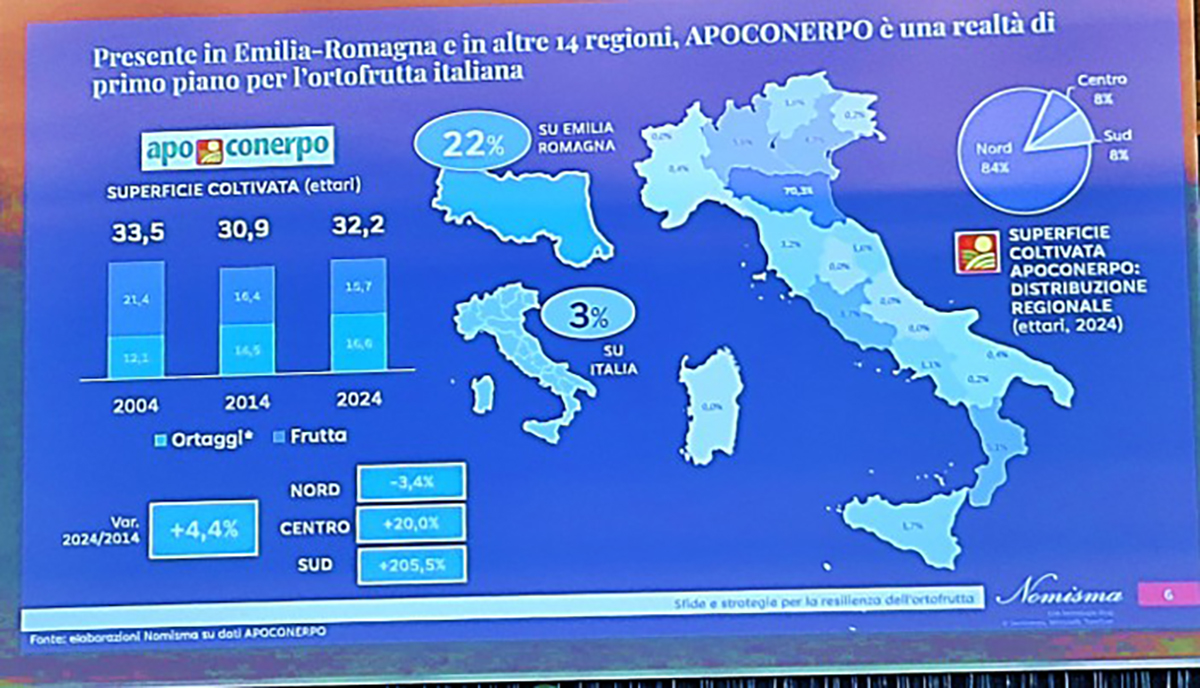

Apo Conerpo si conferma protagonista del sistema ortofrutticolo italiano, con 32.230 ettari coltivati in 15 regioni (70% in Emilia-Romagna), rappresentando il 3% della superficie nazionale e il 22% di quella regionale. Negli ultimi dieci anni ha invertito il calo delle superfici coltivate, registrando una crescita del 4,4%, trainata soprattutto dall’espansione delle colture ortive (+26%), in particolare il pomodoro da industria.

L’OP investe in ricerca, mutualismo e innovazione: ha creato un fondo mutualistico contro la cimice asiatica, avviato progetti sperimentali con università e promosso il ricambio varietale, specie per kiwi e melo.

Durante l’evento si sono approfondite le quattro filiere più importanti:

• Pomodoro da industria: Apo Conerpo rappresenta oltre il 10% della superficie nazionale, con rese superiori del 10% alla media. L’Emilia-Romagna, con il 35% della produzione italiana, è in crescita.

• Pere: Il settore è in crisi (-34% di superfici in Italia, export dimezzato). Anche Apo Conerpo ha perso un terzo delle superfici, ma tiene rispetto ad altri areali. Da notare l’aumento le importazioni da Belgio e Paesi Bassi.

• Pesche e nettarine: Calo generalizzato (-33% per Apo Conerpo, in linea con il dato nazionale).

• Kiwi: In controtendenza, Apo Conerpo ha aumentato del 64% le superfici. Tuttavia, l’import nazionale è cresciuto del 108%, riducendo l’avanzo commerciale.

Innovazione e sostenibilità

Un aspetto chiave del modello italiano, e in particolare del sistema cooperativo, è la capacità di attivare ricerca e sperimentazione applicata. Apo Conerpo si è distinta negli ultimi anni per la promozione di progetti pilota, in collaborazione con università ed enti pubblici e privati, finalizzati allo sviluppo di:

• Nuove varietà resistenti;

• Tecniche a basso impatto ambientale;

• Sistemi digitali per la gestione agronomica.

Centrale è la visione di sostenibilità integrata: ambientale, economica e sociale. Le OP e AOP assumono un ruolo chiave come catalizzatori di innovazione, servizi e formazione per il settore.

L’intervento di Ersilia Di Tulio ha confermato la centralità di Apo Conerpo e del sistema cooperativo nella tenuta del settore, ma anche la necessità di un cambio di passo a livello politico e strategico. Innovazione, ricerca e strumenti mutualistici saranno le leve su cui puntare per garantire un futuro sostenibile all’ortofrutta italiana.

Dal campo

Con la primavera è di nuovo tempo di Morgana®

Dagli store ai social Melinda lancia la campagna promozionale

Per la varietà Club inizia un programma intenso che include spot tv, attività digital, affissioni e altro ancora

Dal campo

Fondazione Fresh al campus Unitec per parlare di salute del suolo

Appuntamento il 10 ottobre per parlare di best practices per la fertilità

Una tematica sentita in diverse filiere frutticole che è esplosa negli ultimi anni

Dal campo

Kanzi® si allea con Buddyfit per dare la carica ai consumatori

A marzo è entrata nel vivo la collaborazione con l'app per stare in forma

Ritorna l’Energy Contest AI

Dal campo

A Macfrut importatori e buyer dal Brasile

La missione a San Paolo ha chiuso il tour di presentazionioni internazionali

A novembre un evento promozionale in Brasile con le aziende italiane

Dal campo

Romagna, agricoltura in crisi: maltempo e burocrazia soffocano il settore

Gelo e piogge prolungate hanno colpito frutta e ortaggi

Confagricoltura invoca un sistema assicurativo più efficiente e fondi di emergenza per fronteggiare le crisi climatiche

Dal campo

Spreafico lancia l'Avocado Academy

Un percorso formativo per supportare la Gdo nella valorizzazione del frutto

Con il progetto l’azienda rafforza il proprio ruolo di partner strategico per gli operatori del retail

Dal campo

VIP: i produttori al centro della narrazione con “Farmer Life” e il pack BioGraphy

Una collaborazione autentica per raccontare le mele della Val Venosta

Sono i melicoltori i veri protagonisti del “Paradiso delle Mele”

Dal campo

Egitto e Giordania in prima linea per la produzione di fragole premium

Il programma di breeding della UC Davis mostra risultati promettenti

Ottima qualità dei frutti e rese elevate sono le peculiarità distintive

Dal campo

Hambra F1, la butternut che rivoluziona il mercato

Levantia Seed lancia una zucca versatile e a lunga conservazione, ideale sia per IV Gamma che tal quale

Alta produttività, resistenza al cracking e facile lavorazione: ideale per il processing industriale e la distribuzione, garantendo qualità e shelf life prolungata

Dal campo

iSuccosi sbarcano in radio: All Citrus lancia la nuova campagna media

Spot radio sulle principali emittenti del triveneto

“Il nostro obiettivo è arrivare alle persone con un messaggio semplice, diretto e incisivo, per far conoscere e comprendere il valore del nostro prodotto”

Dal campo

MelaPiù, bilancio positivo per la campagna Fuji: «Buona qualità, decumuli regolari»

Il Presidente, Matteo Mazzoni, fa il punto sulla stagione in corso e guarda alle prospettive

Avviato un programma di lavoro dedicato alla ricerca di nuove varietà

Dal campo

Emergenza Tuta absoluta: gli agricoltori valenciani chiedono aiuti immediati

La Unió chiede la distribuzione gratuita di feromoni e l'autorizzazione all'uso dell’insetticida Tutavir

Le temperature in rialzo nelle prossime settimane rischiano di intensificare il fenomeno

Dal campo

"Marcia stop ai pesticidi": il WWF chiama a raccolta

Adunata in Trentino-Alto Adige e Veneto contro l'abbandono del Regolamento SUR

Intanto le aziende agricole denunciano la carenza di principi attivi e l'impossibilità di tutelare la redditività delle imprese

Dal campo

Maltempo senza tregua in Puglia: dalle gelate alle grandinate

Si teme l'esito della conta dei danni per l'agricoltura

Tante colture erano già in piena fioritura

Dal campo

Crisi globale mercato del limone: la Sicilia prova ad approfittarne

OP Cai: «Ci portiamo avanti rispetto ai competitors con investimenti in tecnologia»

Il limone siciliano si distingue per l'alta resa in succo e per il profilo aromatico distintivo