Il meglio di IFN

Pesche e nettarine: i prezzi (al consumo) volano, ma i produttori espiantano

Partecipa alla Diretta IFN del 25 giugno

Durante il periodo estivo pesche e nettarine sono le regine indiscusse del reparto ortofrutta, come conferma il primato come incidenza a valore per la categoria – circa il 10% nel canale Iper+Super fra giugno e agosto – a pari merito con il pomodoro, e questo nonostante la perdita di 13 punti a volume nel mercato al consumo in complesso, fra il 2019 e 2023. I conti tornano grazie all’aumento dei prezzi medi di vendita del 50%, sempre nell’ultimo lustro, dove spicca il discount grazie a una performance sopra la media di ulteriori 10 punti.

In ogni caso i numeri non quadrano a livello produttivo, visto e considerato che l’Italia in una decade ha perso 15 mila ettari, pari al 22% delle superfici complessive. Le analisi del Monitor Ortofrutta di Agroter, per la rubrica mensile “la Categoria del mese”, mostrano quindi una situazione complessa che approfondiremo nei prossimi paragrafi.

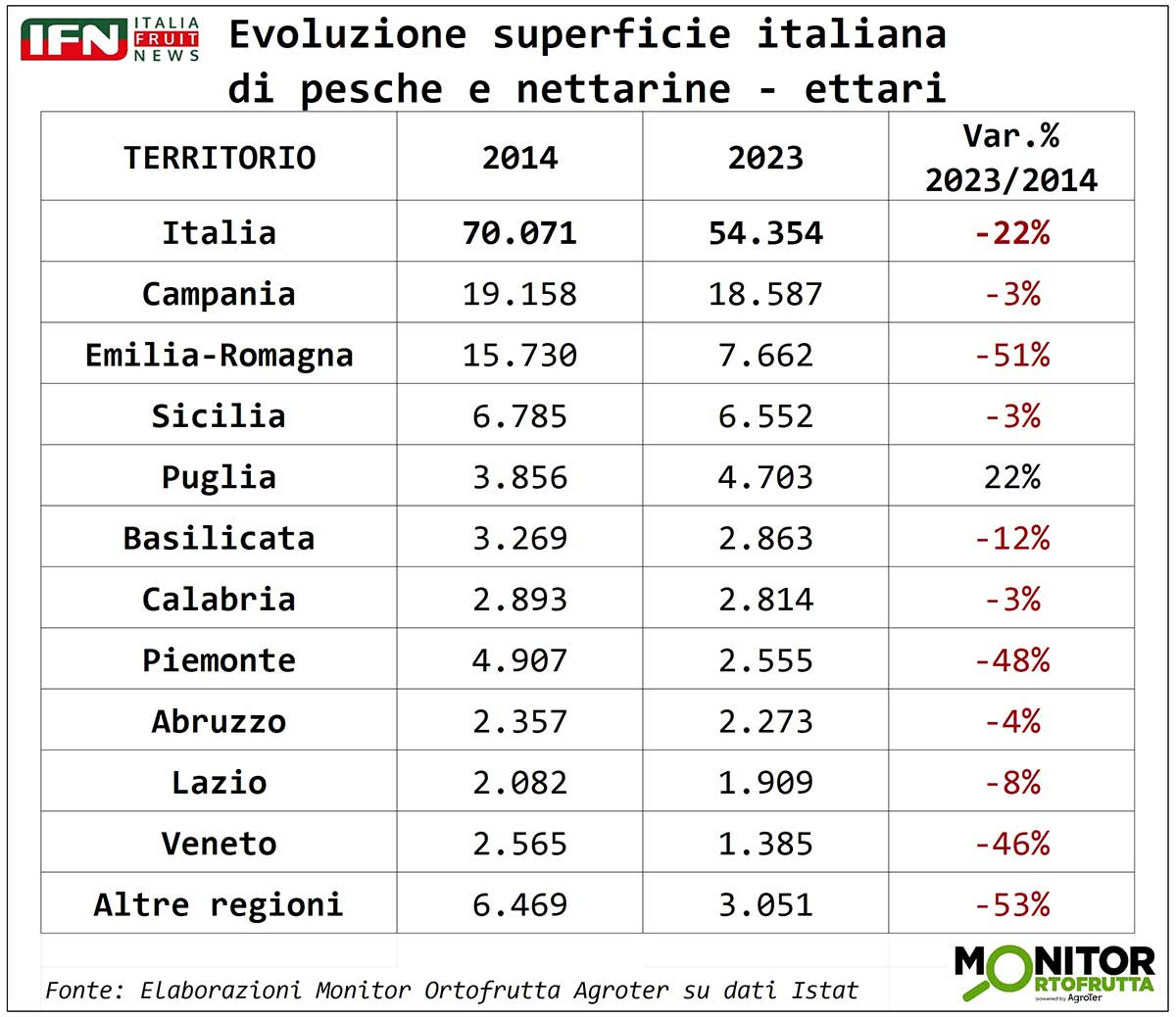

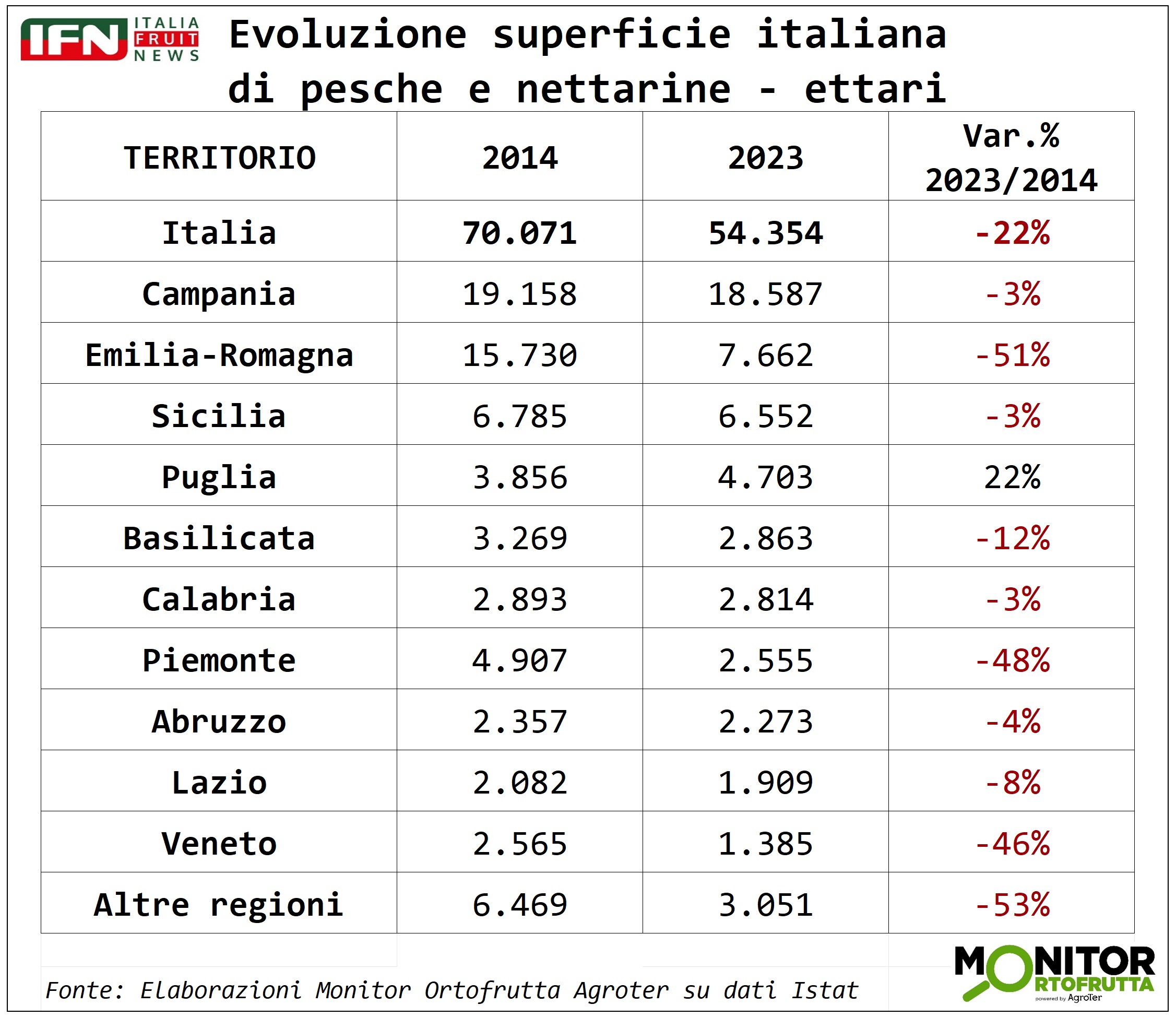

Produzione: è emorragia di ettari al Nord Italia

È da diversi anni che si parla della crisi della peschicoltura –peraltro senza mai trovare una soluzione – e i dati, relativi all’evoluzione delle superfici in Italia dal 2014 al 2023, certificano questa tesi: da poco più di 70 mila ettari a meno di 55 mila ettari. Un saldo negativo di 15 mila ettari che, come si accennava, corrispondono al 22% del totale. Una diminuzione particolarmente accentuata al Nord Italia, a partire dall’Emilia Romagna, che ha perso da sola quasi 8 mila ettari, pari a metà del potenziale produttivo. Stesso trend per Veneto e Piemonte.

Clicca qui per ingrandire la slide.

{kind=link}

Al contrario, nel Sud Italia i danni sono limitati e le principali regioni produttrici, ovvero Campania, Sicilia e Calabria, perdono solo pochi punti percentuali. Addirittura, la Puglia va in controtendenza, guadagnando ben 22 punti.

Per il 2024, le stime elaborate da CSO Italy (clicca qui per approfondire) prevedono un’ulteriore riduzione delle superfici di pochi punti percentuali, e una produzione che si dovrebbe attestare a poco più di 900 mila tonnellate, in ripresa di 11 punti rispetto allo scorso anno, falcidiato dal gelo, ma ben lontana dai valori degli anni ‘90 e 2000, che erano superiori a 1,6 milioni di tonnellate.

Clicca qui per ingrandire la slide.

{kind=link}

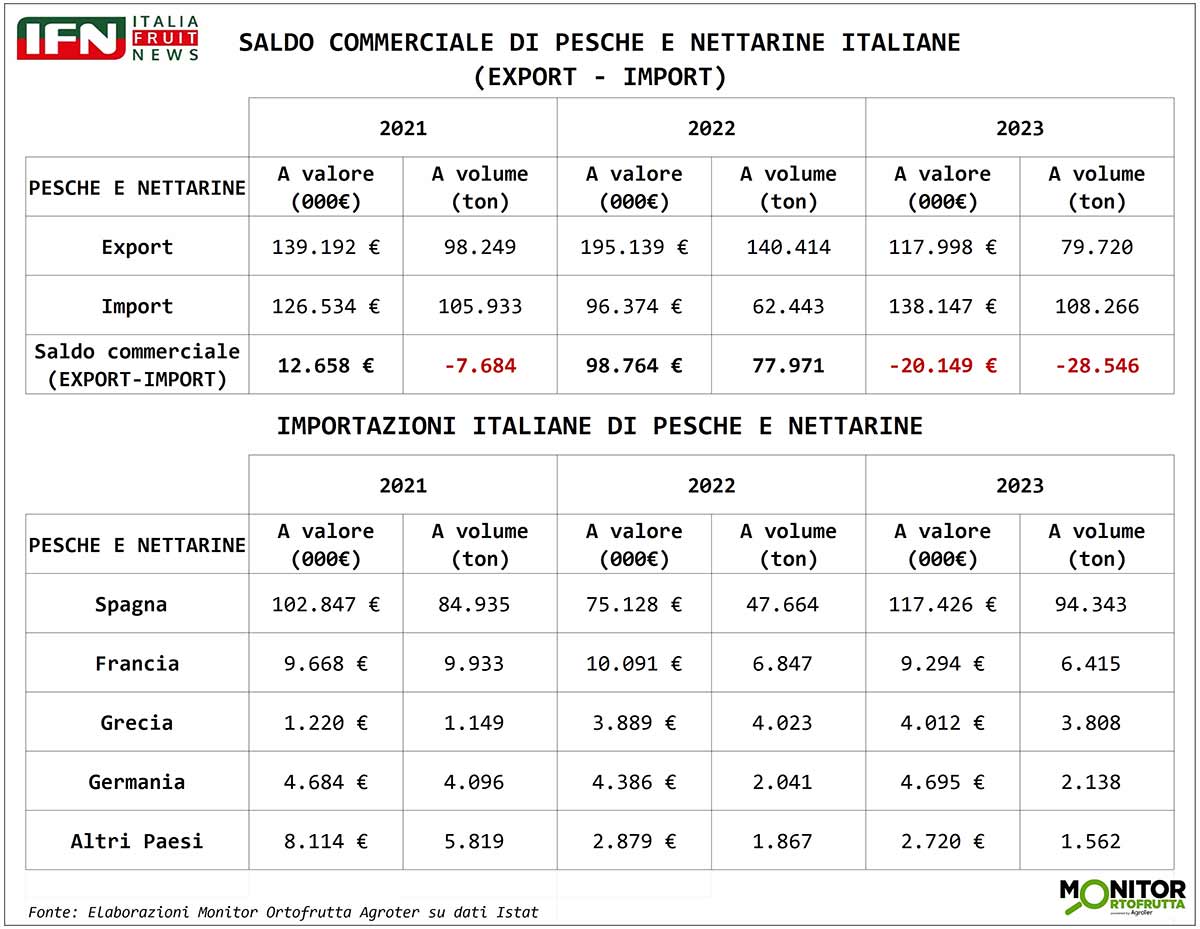

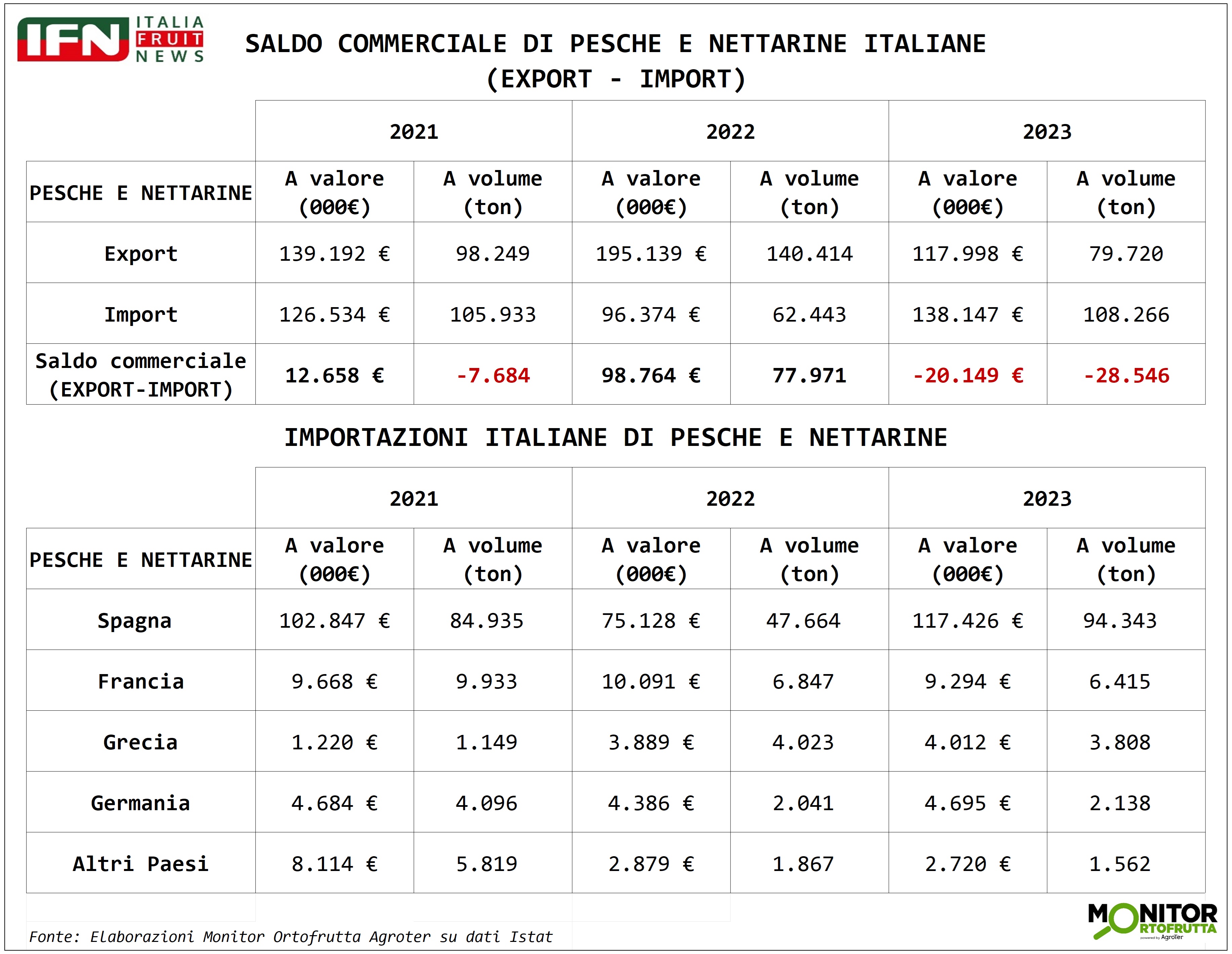

Commercio estero: tutto dipende dalla Spagna

Focalizziamoci ora sugli scambi con l’estero. Il comparto pesche e nettarine, in termini di risultati delle esportazioni, non è certamente ai livelli delle mele o del kiwi, ma vale oltre 100 milioni di euro ogni anno. Come si nota dalla tabella relativa agli scambi commerciali con l’estero nel triennio 2021-2023, il risultato dei nostri esportatori dipende dalla Spagna. Per esempio, nel 2022, dove il Paese Iberico era particolarmente deficitario, le importazioni sono crollate a differenza delle esportazioni che sono sensibilmente lievitate sia volume che a valore. Parimenti, l’anno scorso, la situazione produttiva si è capovolta e difatti la Spagna è tornata a esportare nel nostro Paese a pieno ritmo.

Clicca qui per ingrandire la slide.

{kind=link}

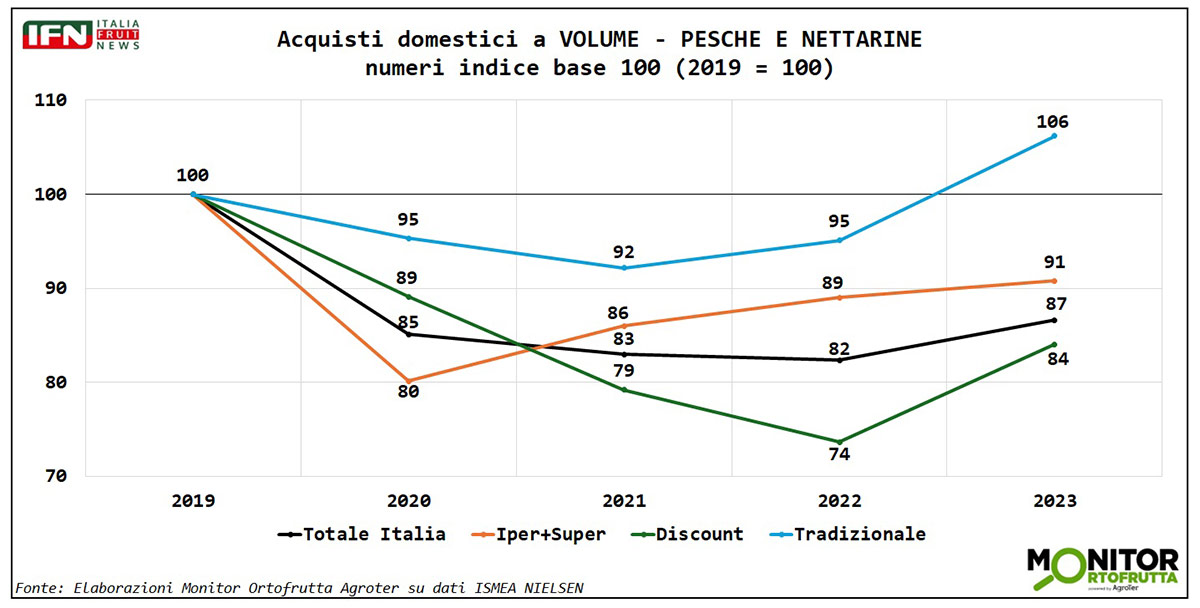

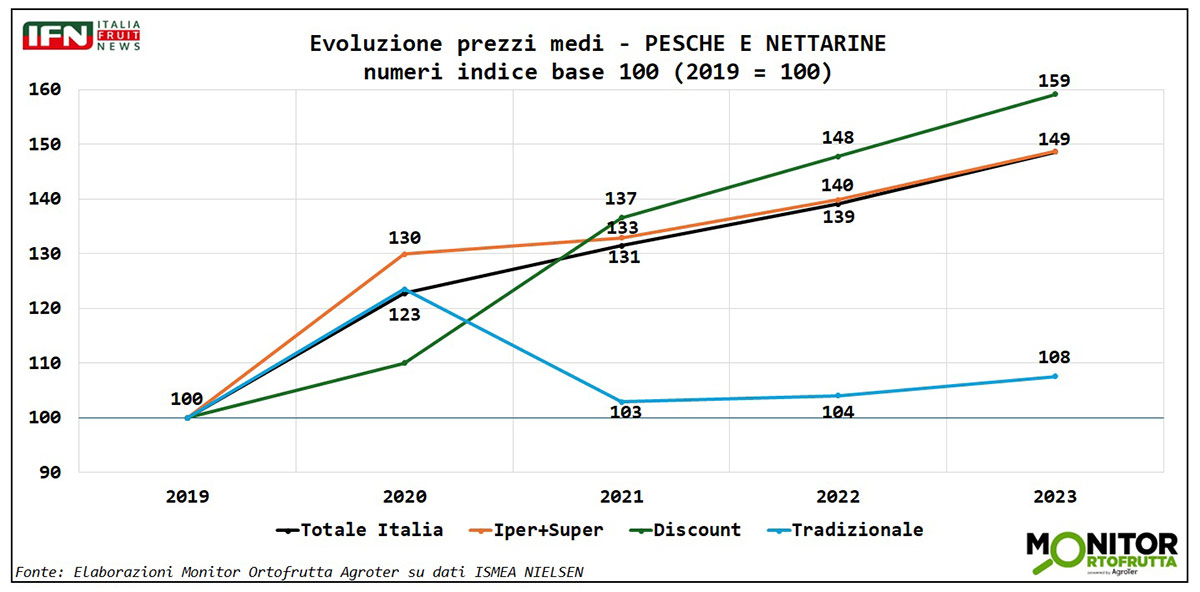

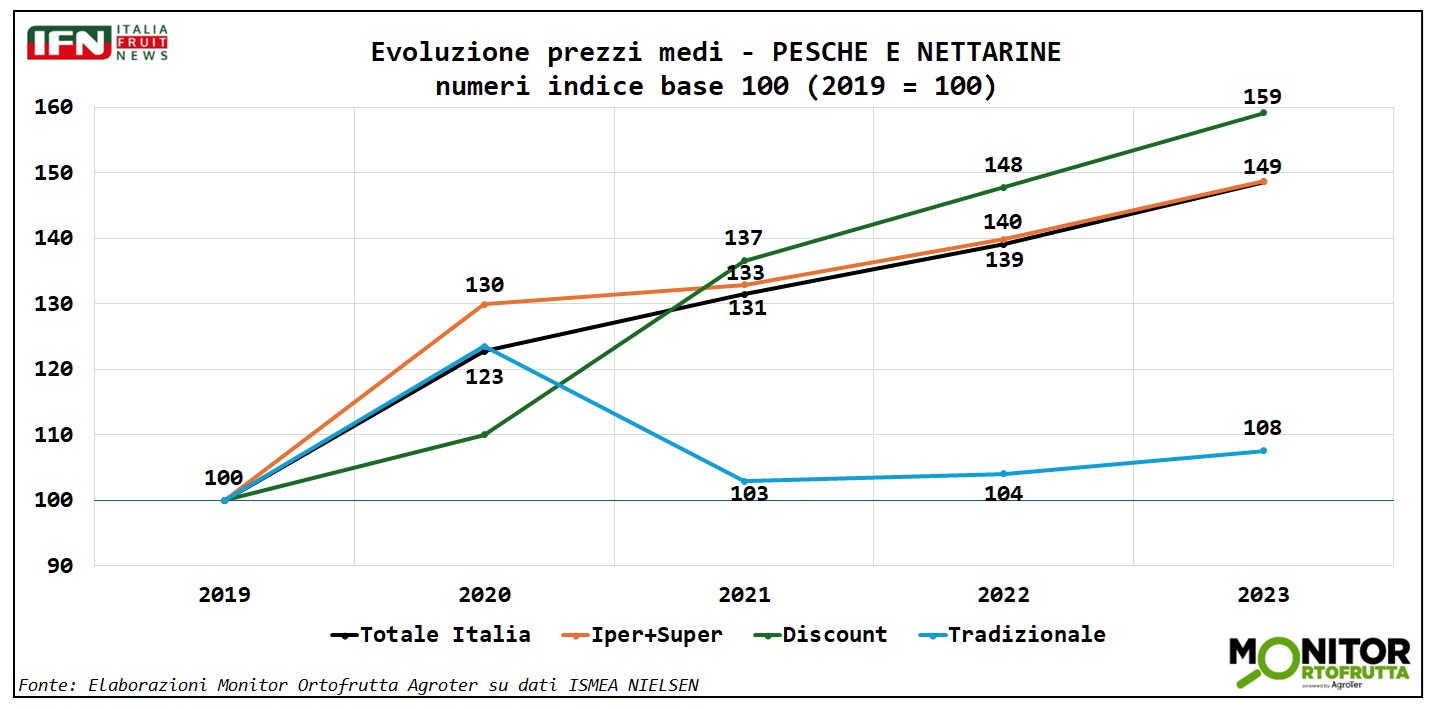

Consumi: diminuiscono a volume ma si impennano a valore

Sul fronte dei consumi interni a volume, nel periodo considerato che va dal 2019 al 2023, si nota una diminuzione in tutti i canali di vendita, a parte il dettaglio tradizionale – che risale la china nell’ultimo anno segnando +6% - ma non basta a risollevare il risultato complessivo, che è in calo di 13 punti percentuali.

Clicca qui per ingrandire la slide.

{kind=link}

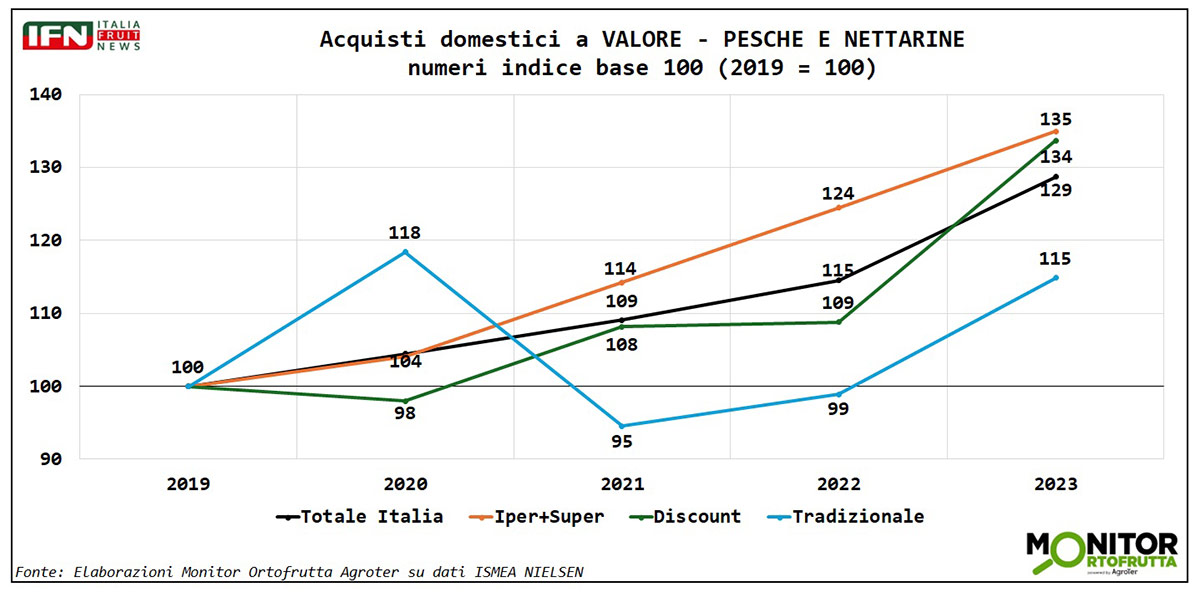

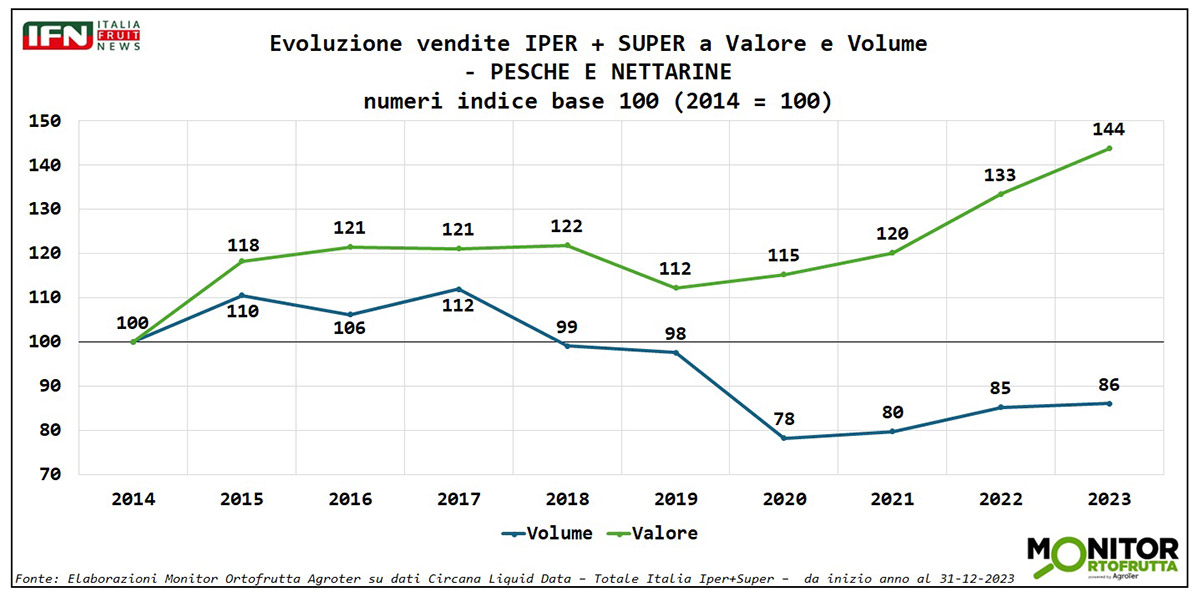

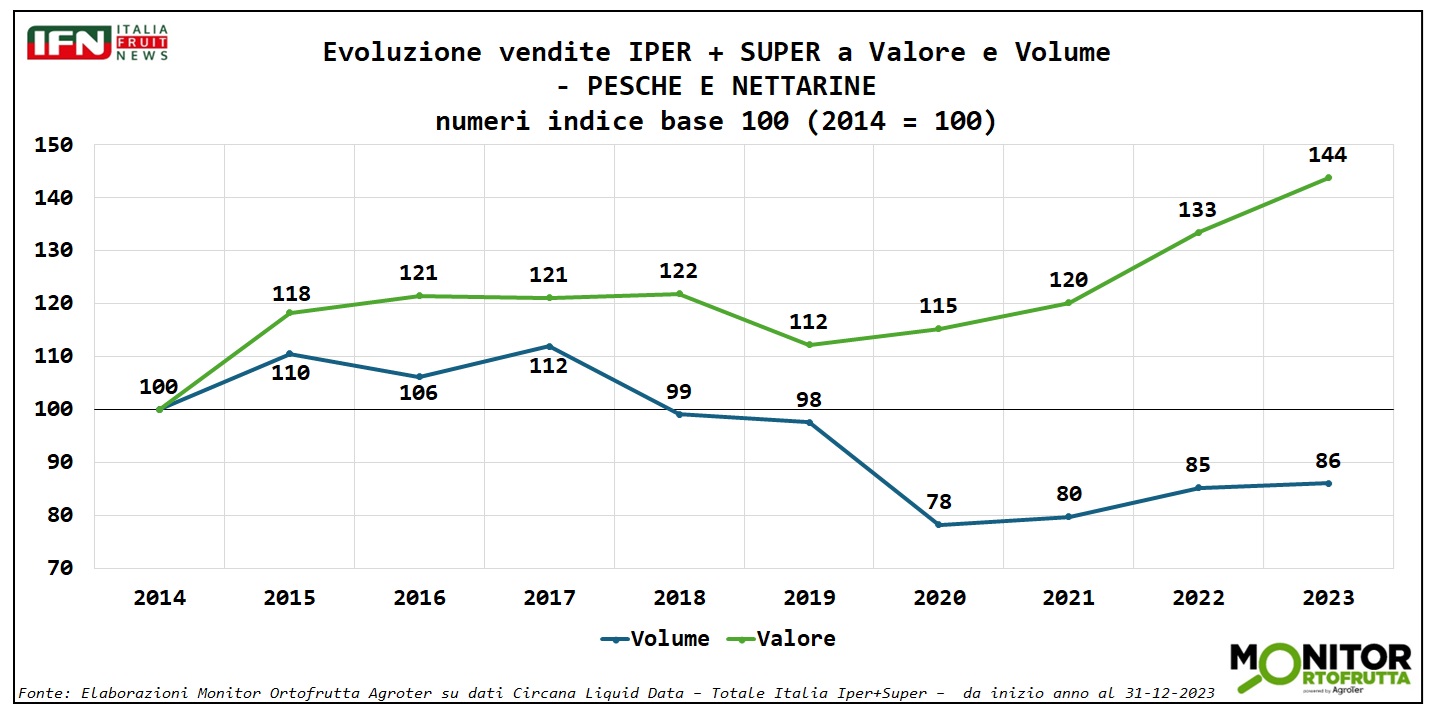

A valore, è evidente una netta inversione di tendenza (+29% nel complesso), guidata dal canale Iper+Super, che primeggiano con una progressione di 35 punti percentuali, superando di appena 1 punto il discount, che nell’ultimo triennio ha aumentato i prezzi di vendita (+59%) a un ritmo decisamente superiore rispetto a Iper+Super (+49%).

Clicca qui per ingrandire la slide.

{kind=link}

Evidentemente, nemmeno i supermercati essenziali riescono a competere col prezzo nel momento in cui l’offerta disponibile è limitata.

Clicca qui per ingrandire la slide.

{kind=link}

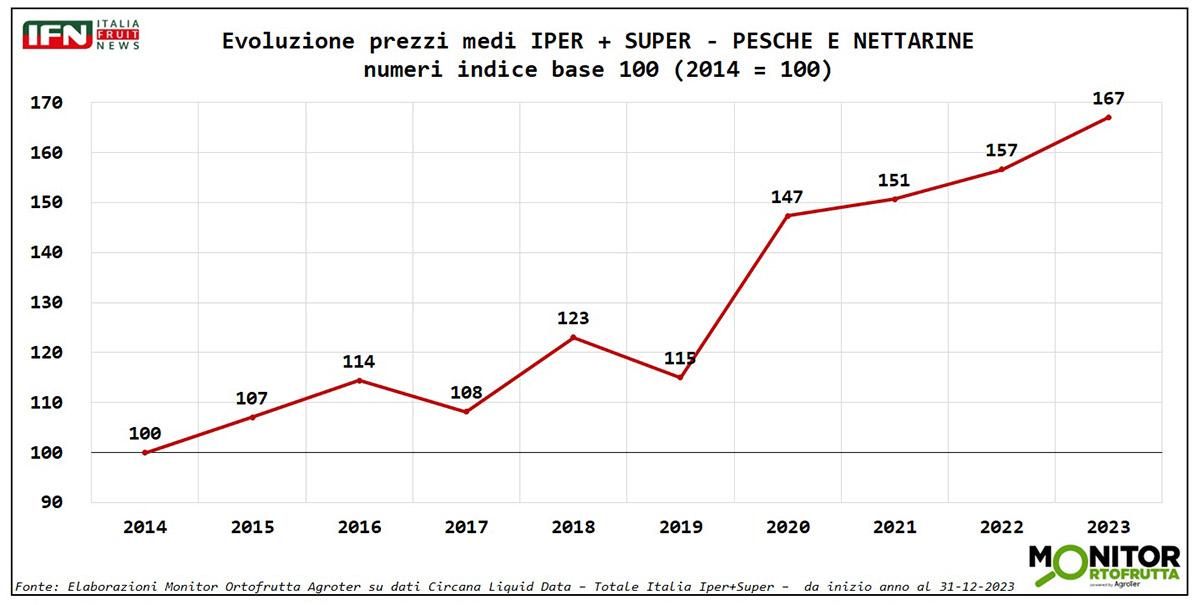

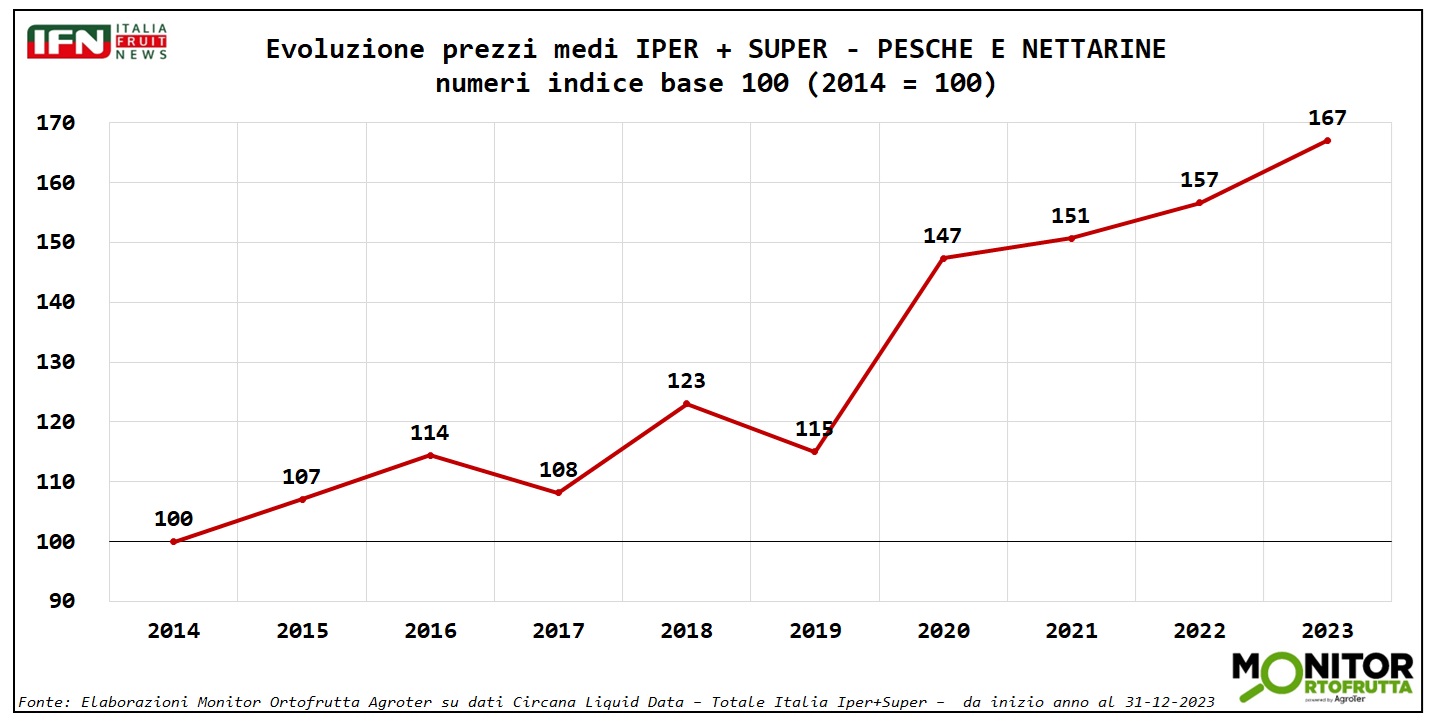

Ampliando ulteriormente l’orizzonte di analisi, da 5 a 10 anni (in questo caso solo nel canale Iper+Super) i consumi a volume calano di 14 punti percentuali, a fronte di una crescita decisa dei prezzi di quasi 70 punti percentuali. Ciò che più stupisce è come i consumi a quantità siano addirittura cresciuti dell’8% dal 2020 al 2023, a fronte di un ulteriore innalzamento delle quotazioni di 20 punti circa. Evidentemente il consumatore italiano è fortemente fidelizzato a questo frutto, e non può farne a meno nonostante i prezzi alti, a maggior ragione se la qualità proposta corrisponde alle aspettative.

Clicca qui per ingrandire la slide.

{kind=link}

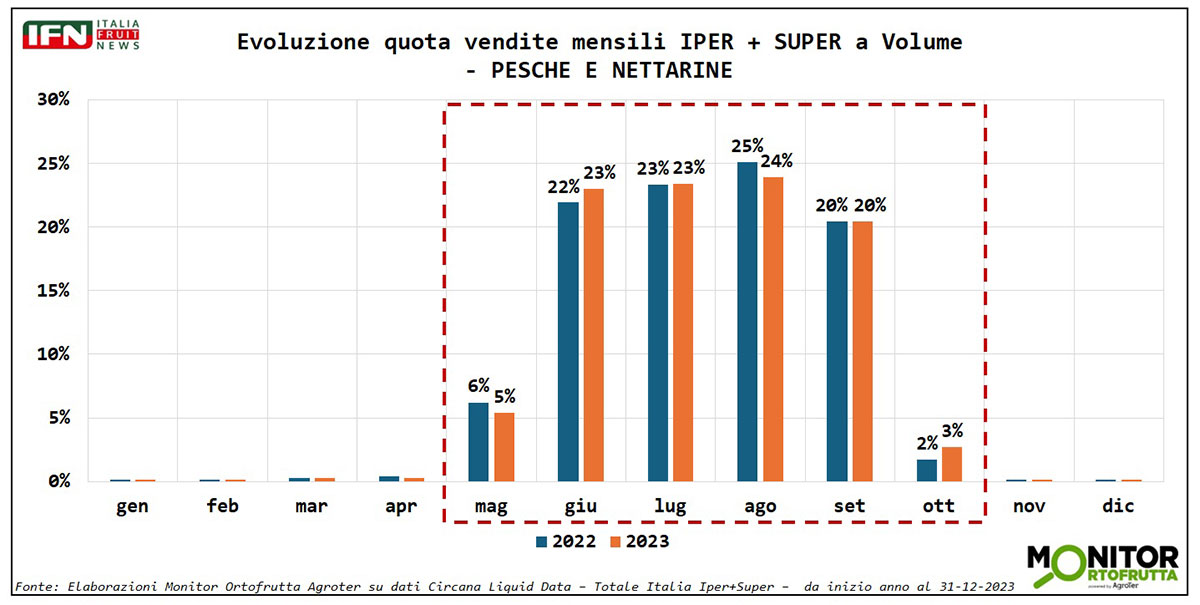

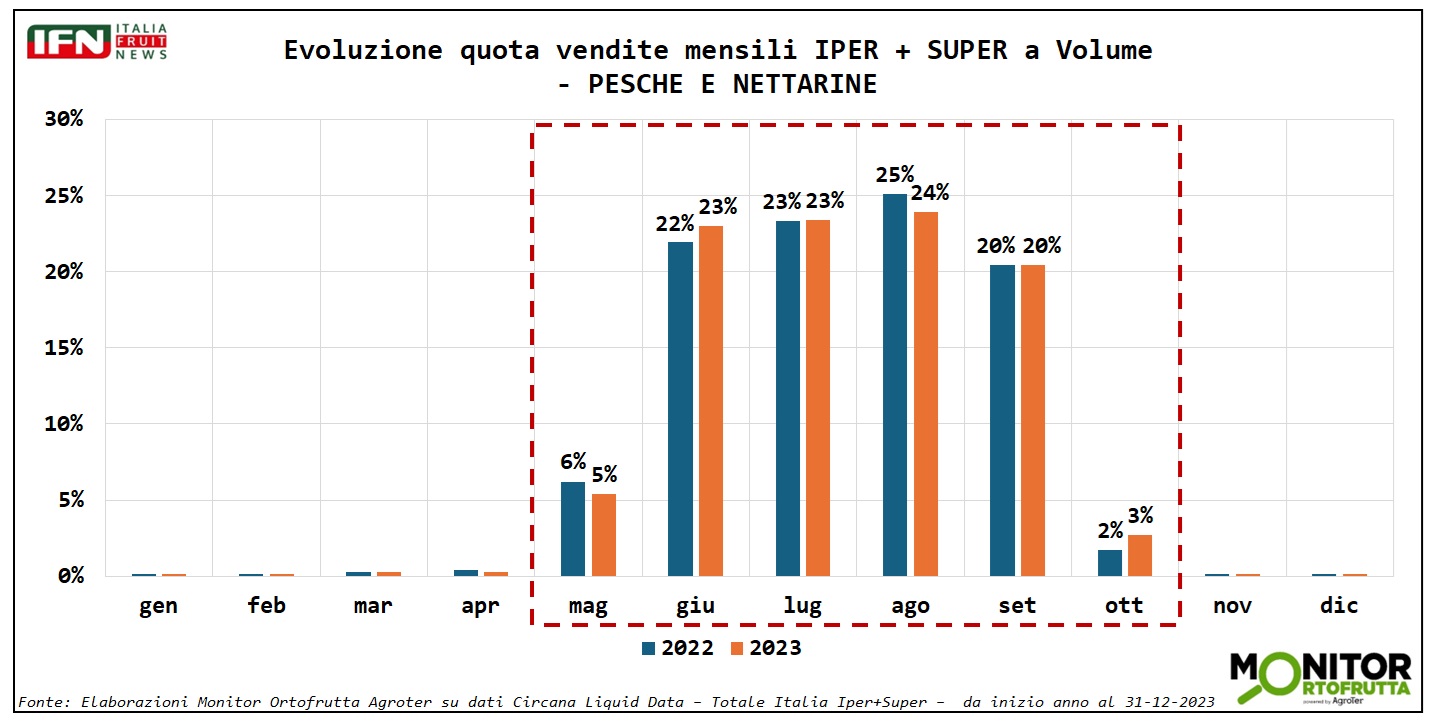

Concludiamo la disamina con l’analisi della distribuzione dei volumi durante i mesi della campagna commerciale all’interno del canale Iper+Super, nelle annate 2022 e 2023.

I volumi si distribuiscono piuttosto equamente fra giugno e settembre, con una quota mensile che varia dal 20 al 25%. Rispetto al melone (clicca qui per leggere), si nota un mese di settembre nettamente più importante, e qui va dato merito alle produzioni del Sud Italia, che in quel periodo esprimono una qualità ineccepibile. Lo stesso mese di ottobre è in decisa crescita, grazie all’aumento medio delle temperature registrate negli ultimi anni, mentre maggio è in leggero calo.

Clicca qui per ingrandire la slide.

{kind=link}

Dal grafico, comunque, il termine “destagionalizzazione” sembra una chimera, almeno a oggi, perché i consumi, al di là dei 6 mesi appena citati, sono pressoché inesistenti.

In conclusione, cosa riserverà il futuro per una delle categorie più importanti per il settore ortofrutticolo? Ci sarà un’ulteriore riduzione delle superfici che si sposteranno sempre più a Sud, con una qualità sempre più alta, sulla scia di quanto è accaduto in Francia? Emergeranno nuove tipologie più accattivanti per il consumatore come le pesche/nettarine piatte?

Queste sono solo alcune delle domande che meritano una risposta e che sottoporremo ai partecipanti della Diretta che si terrà sui nostri canali social, martedì 25 giugno alle ore 11.

Il dibattito sarà animato da tre protagonisti della produzione, come:

Francesco Casciaro, Direttore Op COAB;

Marco Eleuteri, Presidente di Op Armonia;

Paolo Pari, dirigente Apofruit e Presidente Consorzio di Tutela Pesca e Nettarina di Romagna IGP.

Per il sistema distributivo saranno affiancati da:

Giuseppe Semeraro, Buyer ortofrutta Gruppo Megamark

Giovanni Torcia, Senior Buyer Ortofrutta Italbrix.

Vi aspettiamo martedì 25 giugno alle ore 11.00 sui nostri canali social. Non mancate!

Per seguire la diretta Facebook, clicca qui

Per seguire la diretta LinkedIn, clicca qui

Per seguire la diretta YouTube, clicca qui

Clicca qui per iscriverti alla Newsletter quotidiana di IFN

Il meglio di IFN

«Vi spiego perché Pink Lady® continua a crescere»

Intervista a Thierry Mellenotte, Direttore Generale Pink Lady® Europe per capire l’evoluzione della 1° mela club

Distintività e qualità garantita le parole chiave. Grande attenzione anche a sostenibilità e innovazione

Il meglio di IFN

Vendite online alimentari in difficoltà, ortofrutta fanalino di coda

La quota dal 2023 flette di 1,8 punti a favore del non food

L'ortofrutta nell'online non attrae quanto a punto di vendita

Il meglio di IFN

Il datterino bianco sbarca in Gdo

Luca Peppe: «succosità e note agrumate lo rendono unico»

Potenzialità anche nella preparazione di sughi veloci per l’ottima pelabilità in cottura

Il meglio di IFN

Promo a volantino, la prudenza lascia spazio alle offerte interne

In alcune insegne per ogni prodotto a volantino ve ne sono tre in offerta spot a negozio

Si va sempre più verso il digitale e Whatsapp è lo strumento chiave

Il meglio di IFN

Settembre nero per la IV Gamma, si rischia un altro anno in rosso

Week 40: l’ortofrutta LCC cresce del 2% a volume, +1% nel prezzo medio mix

L’inflazione nell’LCC raggiunge i 6 punti

Il meglio di IFN

Kiwi: il futuro passa da qualità costante e sostenibilità concreta

Nella diretta di IFN distributori e produttori concordano su quali elementi sviluppare per il futuro

Le difficoltà a livello produttivo non devono fermare un processo ineluttabile

Il meglio di IFN

Kiwi: il giallo traina il comparto ma attenzione ai consumi

Il verde sconta basse rese produttive e una concorrenza greca aggressiva

Scopri cosa è emerso durante la diretta di ieri

Il meglio di IFN

A luglio in rosso anche a valore il saldo commerciale ortofrutta

Qualche timido segnale di ripresa a quantità ma rimaniamo in deficit

Bene l'export di pesche, nettarine e albicocche

Il meglio di IFN

Chi vincerà il Carrello Ortofrutta dell’Anno?

La seconda edizione del Contest di Agroter su 132 insegne del retail nazionale

Appuntamento a Speciale Frutta & Verdura il prossimo 27 novembre

Il meglio di IFN

Ortofrutta, fra chi non può e chi cerca il lusso in un mercato polarizzato

Mazzini: «Da -40 a Fiorfiore, una segmentazione che risponde ai bisogni della gente»

La categoria si conferma un booster potente per l'intero punto vendita

Il meglio di IFN

MelaPiù®: così da 30 anni valorizziamo con successo le mele di pianura

Il consorzio punta all’IGP entro il prossimo anno per la varietà Fuji

Bene l’esordio di Gala, lanciata lo scorso anno. Al vaglio nuove varietà

Il meglio di IFN

Settembre positivo in Gdo: +1,2% a volume e debole inflazione

Le vacanze estive determinano un avvicendamento delle quote tra Nord Ovest e Sud

Fra le macrocategorie solo le verdure brillano

Il meglio di IFN

Uva: le varietà tradizionali non mollano la presa

Spazi e numeriche sono a loro favore, salvo eccezioni. Il confezionato guadagna quota

Attenzione a scale prezzi troppo appiattite

Il meglio di IFN

Kiwi, non solo fibre e vitamina C

Caratteristiche, consumi, prezzi, export al centro della Diretta IFN giovedì 17 ottobre

La vitamina K è un altro prezioso micronutriente presente in buona concentrazione

Il meglio di IFN

Vi spiego il successo di Fruit Attraction

Il Paese Leader nell’esportazione ortofrutticola ha messo da parte i campanilismi per un unico grande evento

Logistica efficace e data azzeccata sono altri elementi che giocano a favore della fiera spagnola