Il meglio di IFN

Mele: in GDO crescono le varietà club e cercano una strategia

Tutti i dati del comparto analizzati da IFN

Nel settore delle mele i conti tornano. Potremmo così sommariamente sintetizzare le analisi del Monitor Ortofrutta di Agroter relative all’indiscussa protagonista della frutticoltura italiana. Superfici e produzioni stabili, un export che continua a “tirare” e consumi stazionari a volume, ma in crescita a valore, solo per citare gli indicatori chiave.

Ovviamente, non è tutto rose e viole; infatti, ci sono timori che le continue tensioni a livello geopolitico possano avere conseguenze sul commercio internazionale e certamente si vuole evitare la riproposizione di un embargo russo. Non da meno, il prodotto biologico non sfonda - soprattutto nel mercato interno - mentre a livello varietale ci sono forse troppe novità, spesso ridondanti, che faticano a trovare i giusti spazi, soprattutto fra le mura di casa, dove la Golden rimane ancora leader indiscussa.

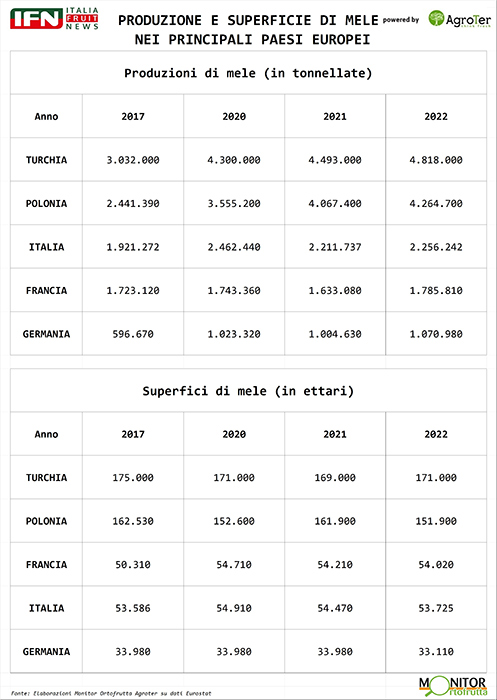

Produzione Europea: la Turchia stacca la Polonia

Le dinamiche produttive all’interno del vecchio continente sono assodate e tutto sommato stabili da diversi anni a questa parte. Considerando i 27 Stati della UE, mediamente ogni anno si raccolgono fra 10-12 milioni di tonnellate di mele, prodotte prevalentemente in Polonia, Italia, Francia e Germania, che da sole valgono circa l’80% del totale. La Polonia è senza dubbio il principale player, con circa 4 milioni di tonnellate, e le sue stime sono le più attese poiché incidono notevolmente sugli scambi commerciali. L’Italia si posiziona stabilmente in seconda posizione (poco più di 2 milioni di tonnellate), seguita da Francia e Germania, che producono rispettivamente oltre 1,5 e 1 milione di tonnellate annue.

Clicca qui per ingrandire la slide

{kind=link}

Allargando lo sguardo oltre i confini della UE, impressiona la performance produttiva della Turchia, stabilmente sopra il gigante polacco e prossima a 5 milioni di tonnellate. Difficilmente vedremo mele turche in Italia, però è chiaro ed evidente che sui mercati internazionali, soprattutto in annate di elevata offerta, potrà rappresentare un competitor da non sottovalutare.

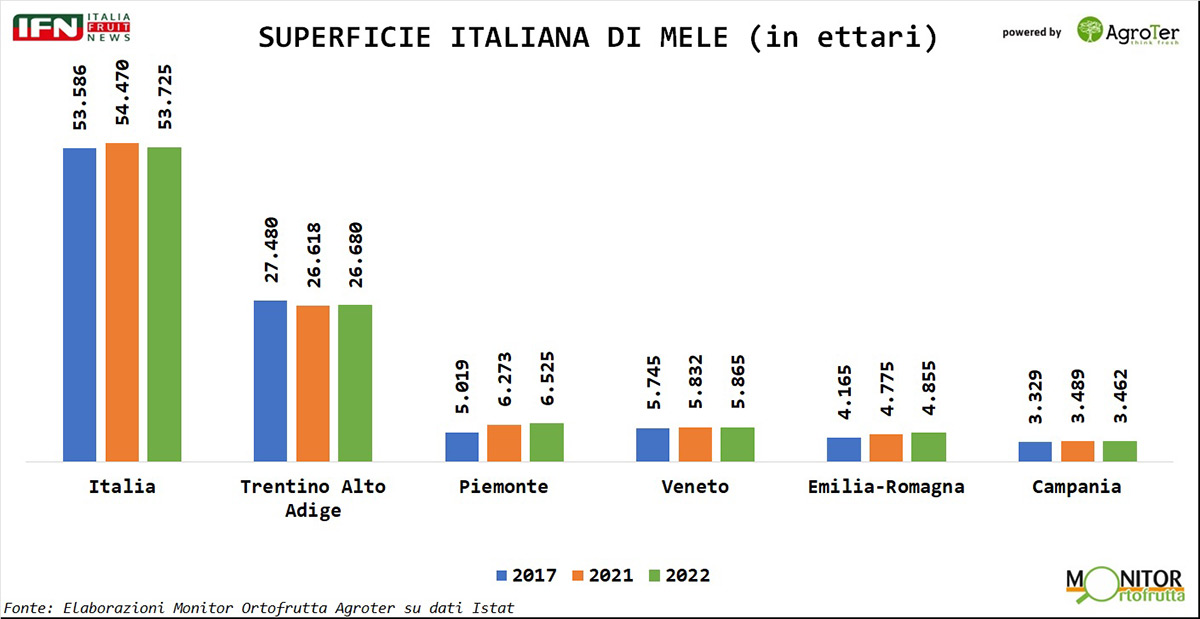

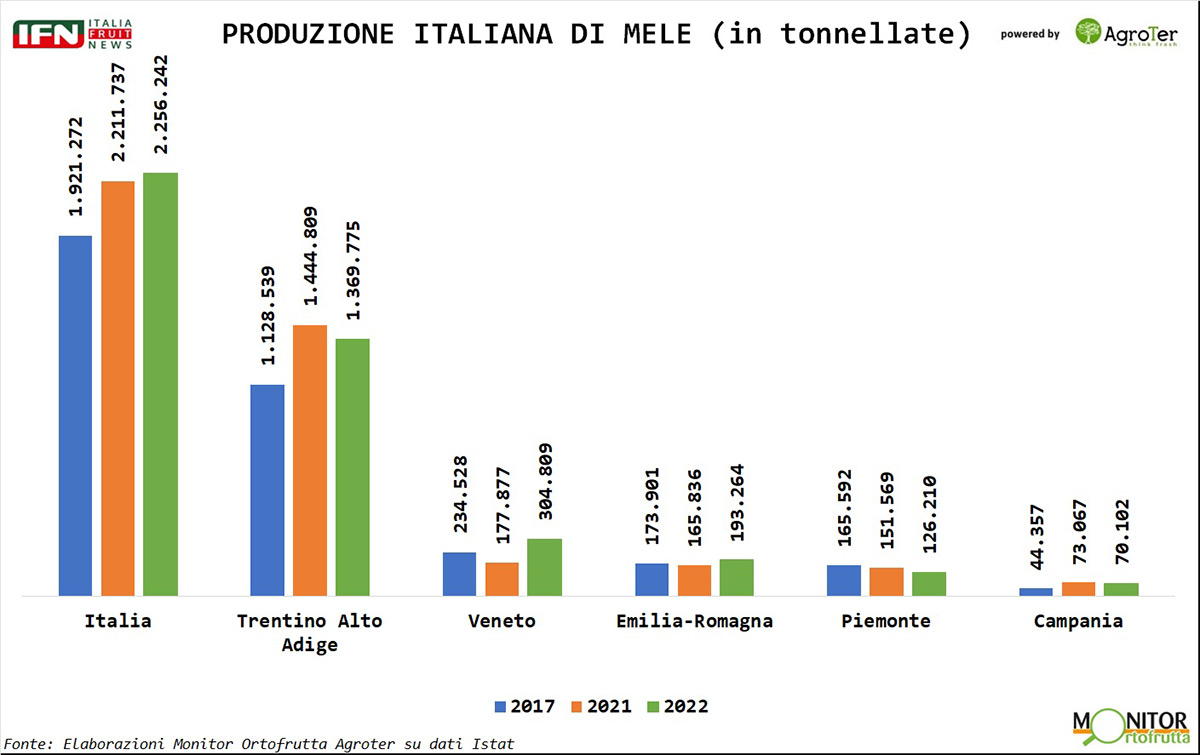

Produzione Italiana all’insegna della stabilità

A differenza di altri comparti, dove il ritmo degli espianti non accenna a calare, nel melo si nota una certa stabilità in termini di superfici che, nel periodo che va dal 2017 al 2022, si attestano a poco più di 53 mila ettari lungo tutta la Penisola. Fra i diversi areali c’è stata una leggera flessione del Trentino-Alto Adige, che passa da 27.480 ettari a 26.680 ettari, compensati dalla crescita del Piemonte (+30%) che si avvicina a quota 7.000 ettari. La top five è chiusa da Veneto, Emilia-Romagna e Campania, che mostrano trend stazionari ed esprimono fra 5 e 3 mila ettari ciascuno.

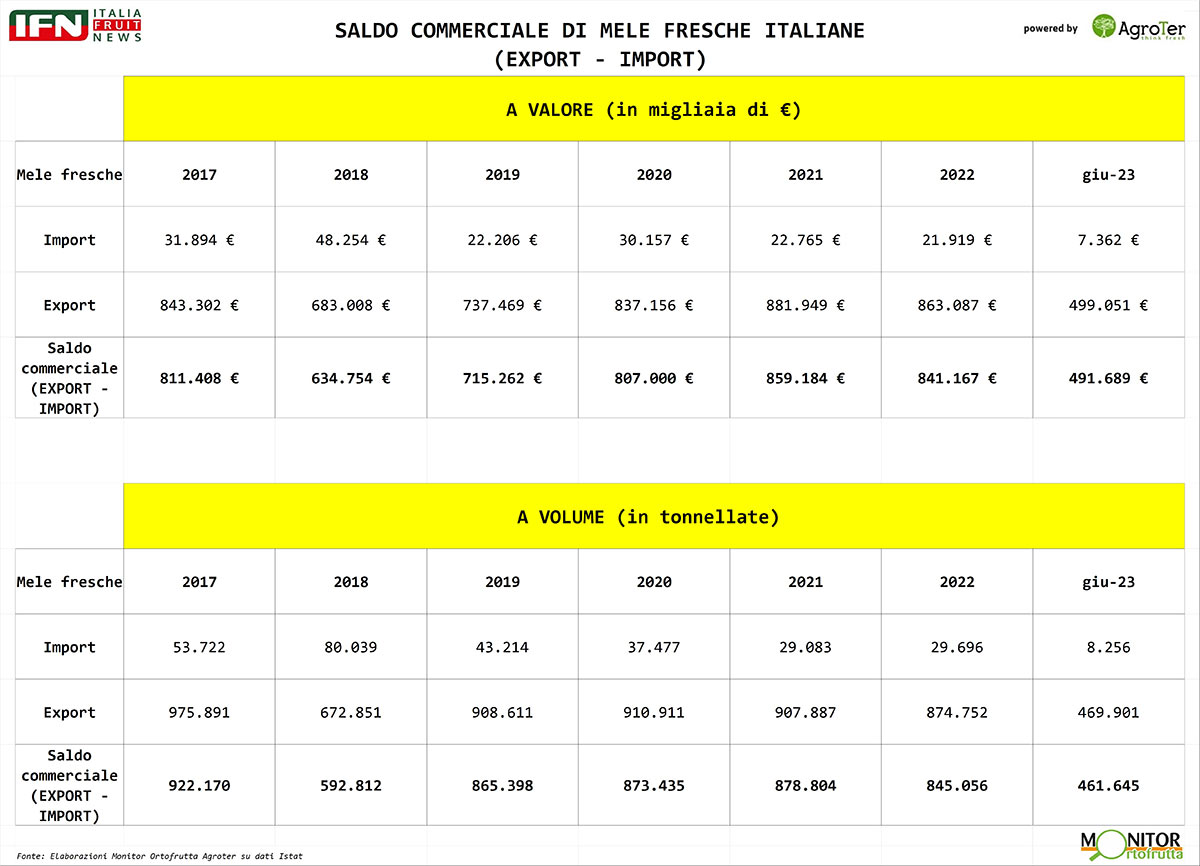

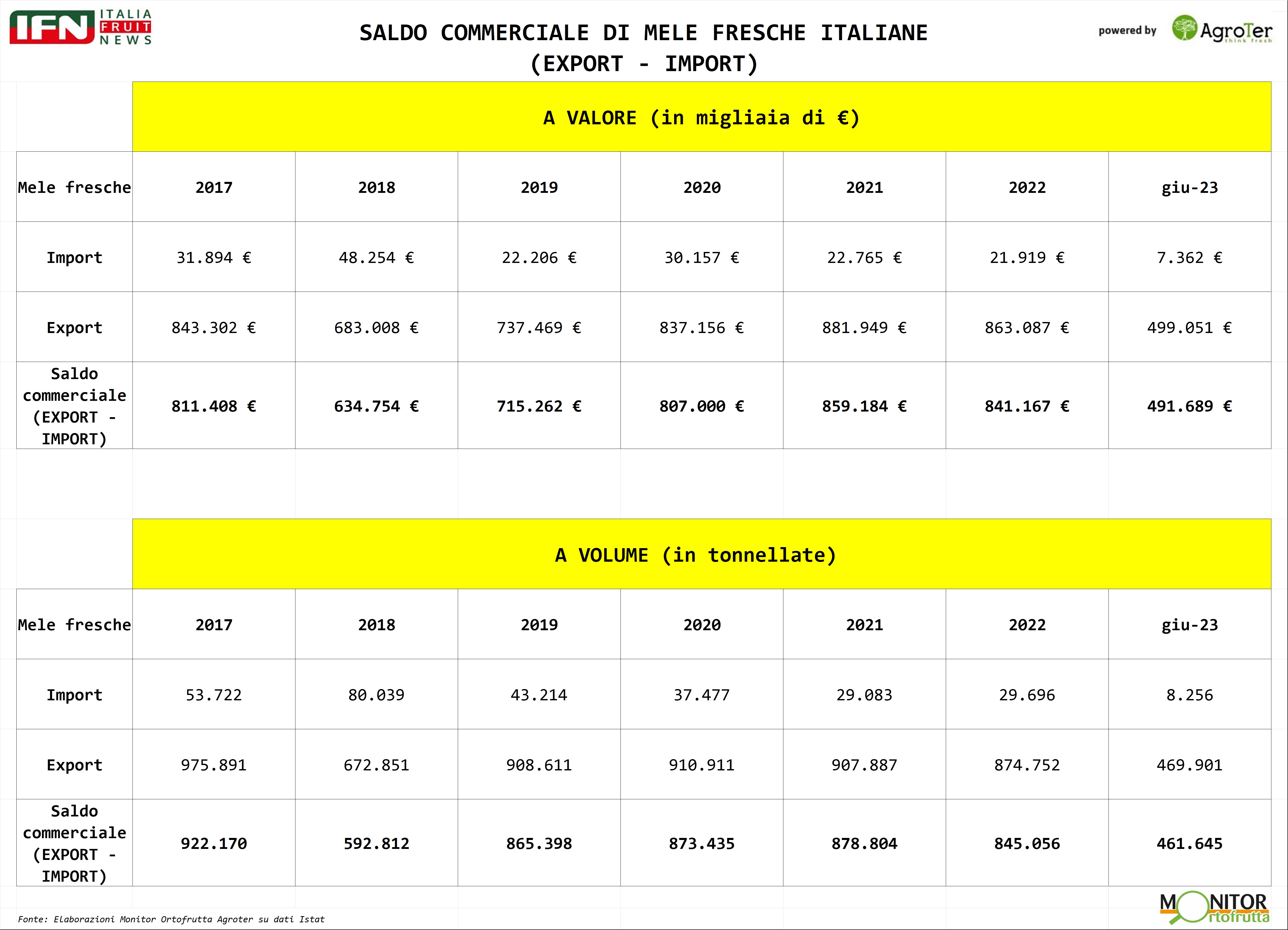

L’export si conferma una certezza; in calo l’import

Il buono stato di salute del comparto è confermato dagli scambi commerciali. La mela da sola vale il 15% delle esportazioni a valore di tutta l’ortofrutta italiana, grazie a circa 800 milioni di euro sviluppati ogni anno. Parimenti, le importazioni sono in costante diminuzione, soprattutto quelle durante il periodo di contro stagione, a dimostrazione dell’elevato livello qualitativo in termini di conservabilità raggiunto dalle produzioni italiane.

Clicca qui per ingrandire la slide

{kind=link}

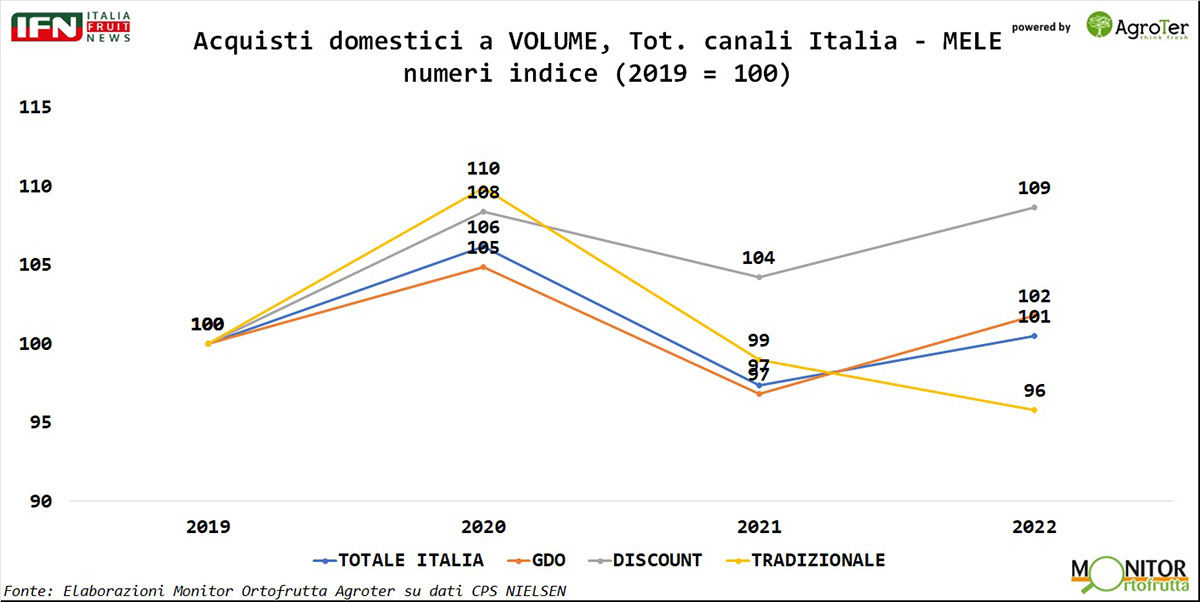

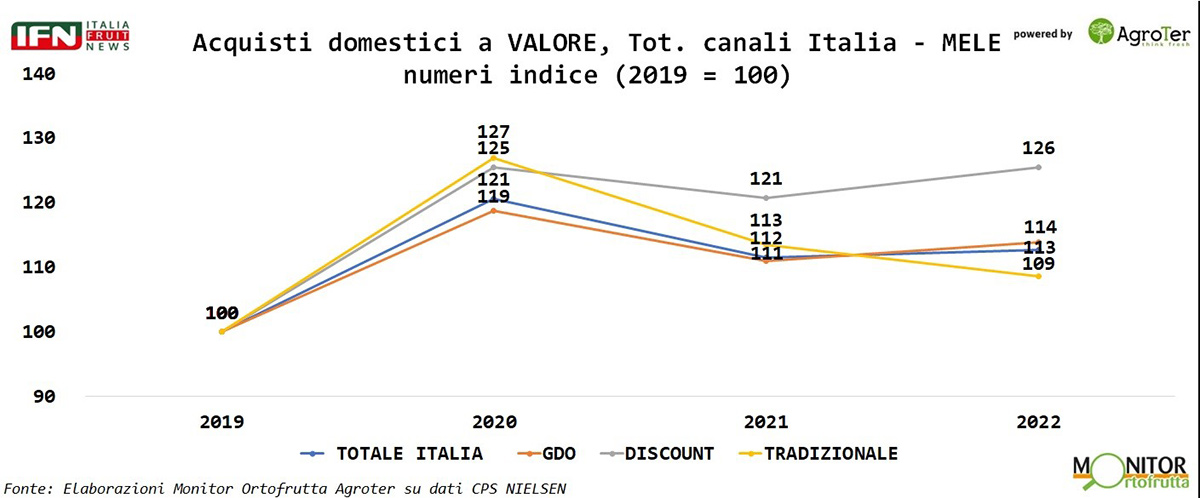

Consumi: netta crescita a valore. Effetto varietà club?

Dall’analisi dei consumi domestici, sui diversi canali di vendita nel periodo che va dal 2019 al 2022, si nota come i volumi, dopo la spinta durante la pandemia siano tornati su livelli Pre-Covid. Ciò che cambia è l’incidenza dei diversi canali, con il discount che guadagna 9 punti, mentre il mercato tradizionale ne perde 4. A valore, invece, si nota un effetto inflattivo comune a tutti i canali di vendita e pari a +13%; anche in questo caso emerge il discount, in crescita di oltre 20 punti.

In sostanza si vendono circa le stesse quantità di mele ma a prezzi più alti.

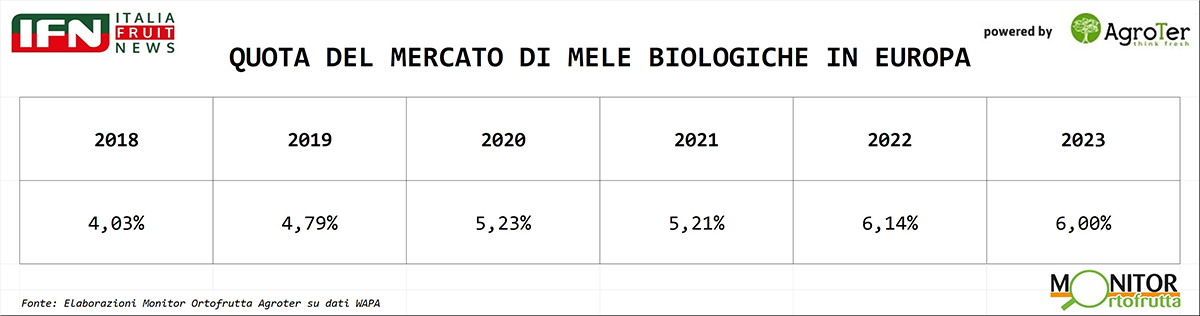

Al di là delle situazioni congiunturali, come le temperature basse durante questa primavera che hanno dato una spinta notevole alle vendite, abbiamo provato a comprendere se ci sia un effetto derivante dall’introduzione di nuove varietà o da un aumento dei consumi di mele bio.

Per quanto riguarda i consumi di ortofrutta biologica, è parere comune che, salvo rari casi, ci sia una certa stagnazione e, se non fosse per l’export, il settore sarebbe in difficoltà. A livello europeo, le superfici di mele Bio non superano il 6% del totale, a dimostrazione di come ci sia una certa impasse e si viaggi ben lontano dagli obiettivi del Farm to Fork.

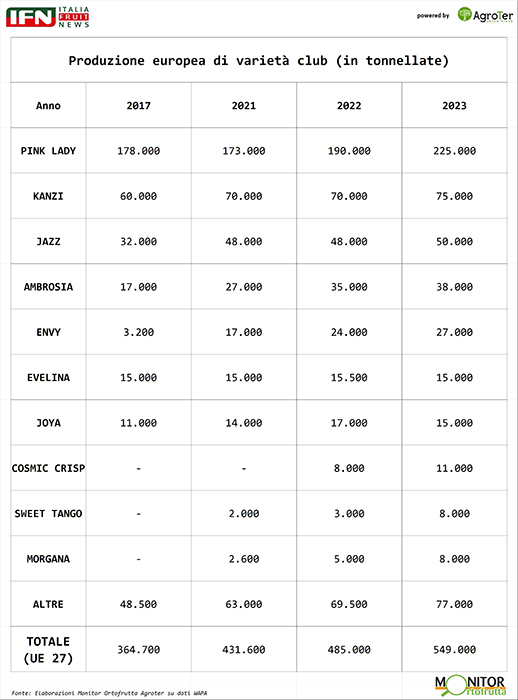

C’è sicuramente più dinamismo (forse troppo?) nel comparto varietale, con i volumi in continua ascesa; a livello di Unione Europea, nel 2023, supereranno per la prima volta le 500 mila tonnellate, con un’incidenza di poco inferiore al 5%. Quindi, siamo ancora ben lontani dal pensare di impensierire le “vecchie glorie”, però ci sono alcuni segnali da rilevare.

Clicca qui per ingrandire la slide

{kind=link}

Da una analisi realizzata ad hoc del Monitor ortofrutta di Agroter, emerge come in GDO, nel primo semestre del 2023 rispetto al 2022, l’incidenza delle varietà club, a volume, sfonda per la prima volta il muro del 10% e risulta in netta crescita rispetto all’anno precedente. Al contrario si nota una flessione della Golden Delicious che rimane comunque leader con oltre il 40%, che in alcuni casi si avvicina ancora al 50%. Un trend che potrebbe consolidarsi ulteriormente, a patto che la segmentazione della categoria faccia un salto di qualità, mentre adesso nei punti vendita non c’è chiarezza, fermo restando che non ci sarà in ogni caso spazio per tutti.

Ha collaborato Alberto Biffi

Clicca qui per iscriverti alla Newsletter quotidiana di IFN

Il meglio di IFN

«Vi spiego perché Pink Lady® continua a crescere»

Intervista a Thierry Mellenotte, Direttore Generale Pink Lady® Europe per capire l’evoluzione della 1° mela club

Distintività e qualità garantita le parole chiave. Grande attenzione anche a sostenibilità e innovazione

Il meglio di IFN

Vendite online alimentari in difficoltà, ortofrutta fanalino di coda

La quota dal 2023 flette di 1,8 punti a favore del non food

L'ortofrutta nell'online non attrae quanto a punto di vendita

Il meglio di IFN

Il datterino bianco sbarca in Gdo

Luca Peppe: «succosità e note agrumate lo rendono unico»

Potenzialità anche nella preparazione di sughi veloci per l’ottima pelabilità in cottura

Il meglio di IFN

Promo a volantino, la prudenza lascia spazio alle offerte interne

In alcune insegne per ogni prodotto a volantino ve ne sono tre in offerta spot a negozio

Si va sempre più verso il digitale e Whatsapp è lo strumento chiave

Il meglio di IFN

Settembre nero per la IV Gamma, si rischia un altro anno in rosso

Week 40: l’ortofrutta LCC cresce del 2% a volume, +1% nel prezzo medio mix

L’inflazione nell’LCC raggiunge i 6 punti

Il meglio di IFN

Kiwi: il futuro passa da qualità costante e sostenibilità concreta

Nella diretta di IFN distributori e produttori concordano su quali elementi sviluppare per il futuro

Le difficoltà a livello produttivo non devono fermare un processo ineluttabile

Il meglio di IFN

Kiwi: il giallo traina il comparto ma attenzione ai consumi

Il verde sconta basse rese produttive e una concorrenza greca aggressiva

Scopri cosa è emerso durante la diretta di ieri

Il meglio di IFN

A luglio in rosso anche a valore il saldo commerciale ortofrutta

Qualche timido segnale di ripresa a quantità ma rimaniamo in deficit

Bene l'export di pesche, nettarine e albicocche

Il meglio di IFN

Chi vincerà il Carrello Ortofrutta dell’Anno?

La seconda edizione del Contest di Agroter su 132 insegne del retail nazionale

Appuntamento a Speciale Frutta & Verdura il prossimo 27 novembre

Il meglio di IFN

Ortofrutta, fra chi non può e chi cerca il lusso in un mercato polarizzato

Mazzini: «Da -40 a Fiorfiore, una segmentazione che risponde ai bisogni della gente»

La categoria si conferma un booster potente per l'intero punto vendita

Il meglio di IFN

MelaPiù®: così da 30 anni valorizziamo con successo le mele di pianura

Il consorzio punta all’IGP entro il prossimo anno per la varietà Fuji

Bene l’esordio di Gala, lanciata lo scorso anno. Al vaglio nuove varietà

Il meglio di IFN

Settembre positivo in Gdo: +1,2% a volume e debole inflazione

Le vacanze estive determinano un avvicendamento delle quote tra Nord Ovest e Sud

Fra le macrocategorie solo le verdure brillano

Il meglio di IFN

Uva: le varietà tradizionali non mollano la presa

Spazi e numeriche sono a loro favore, salvo eccezioni. Il confezionato guadagna quota

Attenzione a scale prezzi troppo appiattite

Il meglio di IFN

Kiwi, non solo fibre e vitamina C

Caratteristiche, consumi, prezzi, export al centro della Diretta IFN giovedì 17 ottobre

La vitamina K è un altro prezioso micronutriente presente in buona concentrazione

Il meglio di IFN

Vi spiego il successo di Fruit Attraction

Il Paese Leader nell’esportazione ortofrutticola ha messo da parte i campanilismi per un unico grande evento

Logistica efficace e data azzeccata sono altri elementi che giocano a favore della fiera spagnola