Il meglio di IFN

Luglio in Gdo: l’inflazione dell’ortofrutta schizza al 16%

Si attenua l’emorragia di volumi ma preoccupa l’impennata dei prezzi rispetto all’Lcc

Nel primo mese completamente estivo, il caldo sembra aver agevolato un po' i consumi rispetto ai risultati impietosi di giugno; difatti a luglio il reparto ortofrutta della Gdo perde meno rispetto al mese precedente. Questo succede soprattutto grazie alla verdura, mentre la frutta è ancora in forte flessione, anche se in ripresa. Tuttavia, a dominare la scena sono gli effetti inflattivi, che sono ancora più forti rispetto a giugno e in modo abbastanza trasversale all’interno della prima gamma, tanto che portano a un complessivo +16,1%, rispetto a un Lcc nel complesso fermo al +12%.

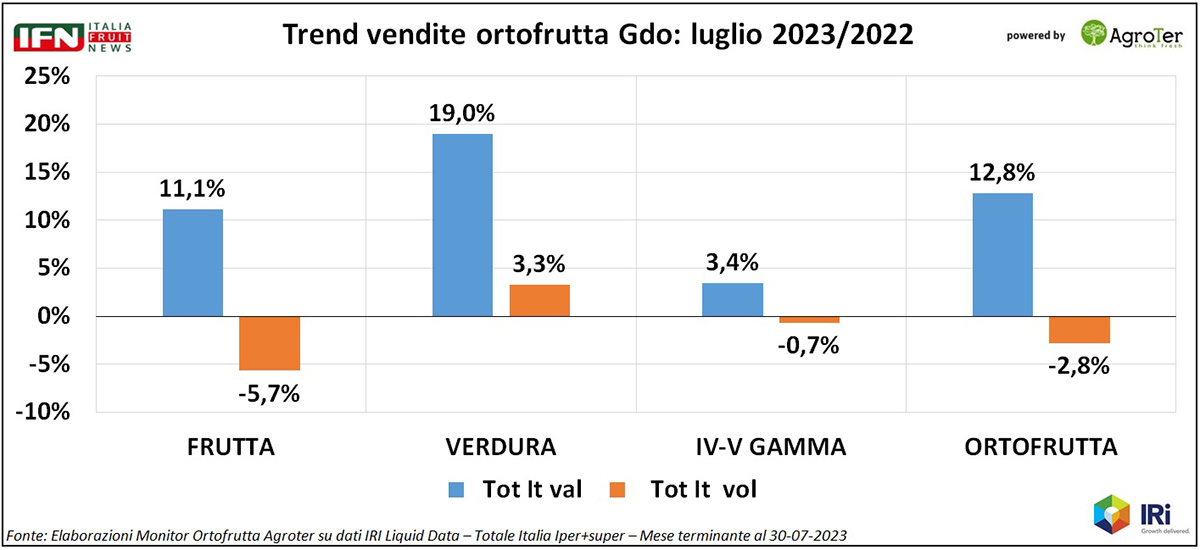

Nel mese di luglio il reparto ortofrutta dei supermercati e ipermercati italiani flette del 2,8%, ma la perdita è decisamente più ridimensionata rispetto a giugno (-7,4%, clicca qui per approfondire). A livello di aree geografiche, si rileva una buona performance del Sud, che aumenta i volumi venduti, a differenza del resto dello Stivale.

Tra le macrocategorie è la verdura che contribuisce maggiormente a questa ripresa, poiché cresce di 3,3 punti (+0,7% a giugno), mentre la frutta flette ancora in modo consistente (-5,7%), ma in ripresa rispetto a giugno (-12,8%). La IV-V Gamma, invece, a luglio si mantiene su trend di leggera flessione, simili rispetto al mese precedente (-0,7% rispetto a un -0,6%).

Clicca qui per ingrandire la slide

{kind=link}

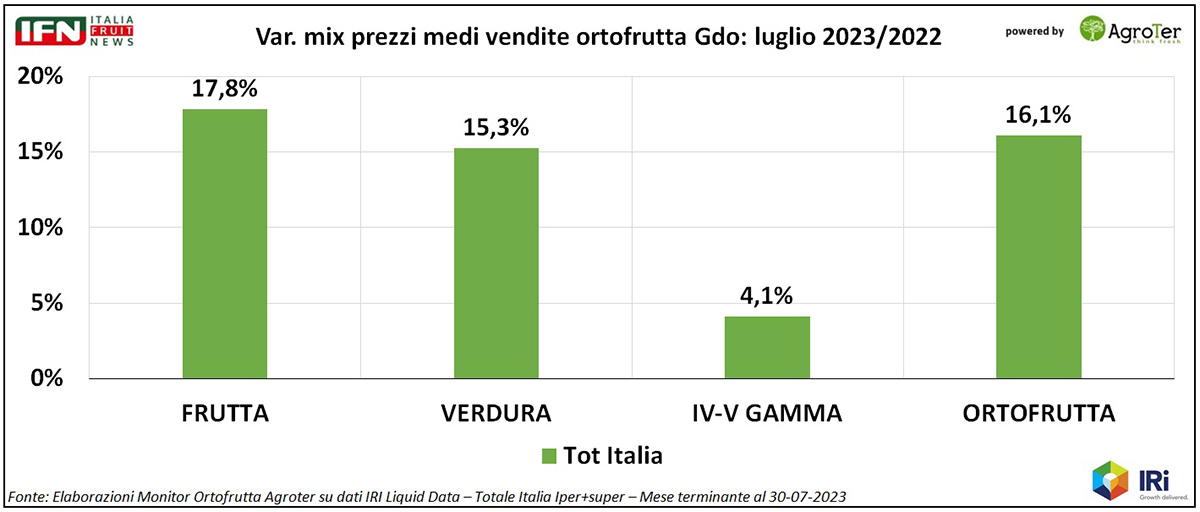

Nel mese analizzato, cambia in modo abbastanza netto l’effetto inflattivo: il reparto aumenta i prezzi medi rispetto al 2022 di 16,1 punti, quando a giugno la crescita era più contenuta (+10%). In questo caso, frutta e veduta di prima gamma hanno crescite del mix prezzi medio simili (rispettivamente +17,8% e +15,3%), mentre per IV-V Gamma l’effetto inflattivo è sempre più contenuto (+4,1%).

Clicca qui per ingrandire la slide

{kind=link}

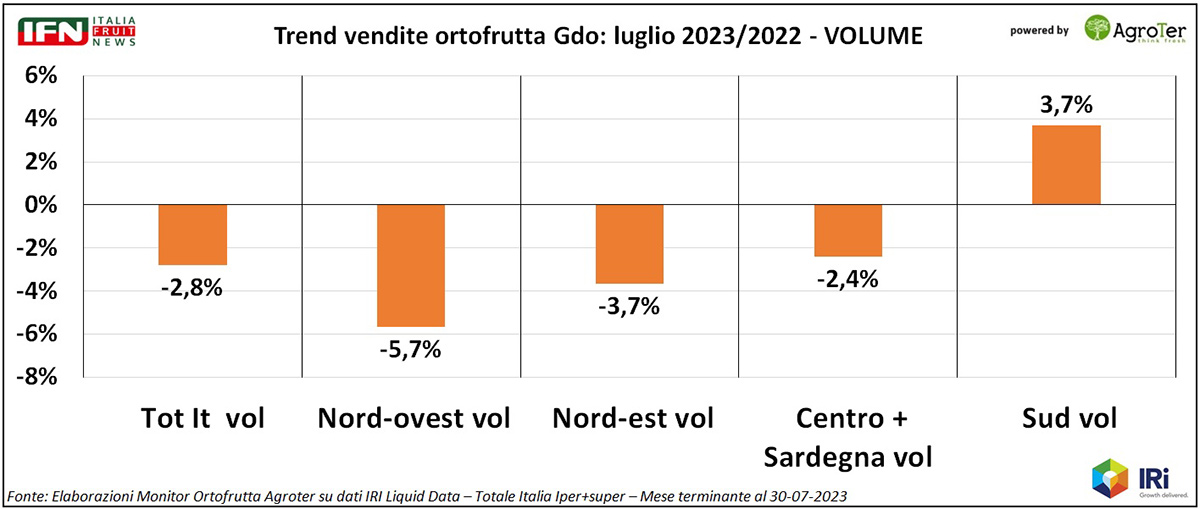

A luglio l’emorragia dei volumi si ridimensiona, soprattutto grazie ai trend positivi delle regioni del Sud Italia, che nel mese analizzato aumentando le quantità vendute di 3,7 punti. Un risultato importante, soprattutto se si considera che nel resto dello Stivale i trend sono tutti negativi, soprattutto nel Nord Ovest (-5,7%), e meno preoccupanti, se si passa al Nord Est (-3,7%) e al Centro (-2,4%).

Clicca qui per ingrandire la slide

{kind=link}

Il “Monitor Ortofrutta” di Agroter rappresenta l’unica analisi di lungo periodo a disposizione degli operatori della filiera per tracciare l’evoluzione del comportamento di acquisto e di consumo di frutta e verdura da parte delle famiglie italiane, prima, e internazionali, negli ultimi tempi. Nato nel 2006 con un campione di 600 responsabili d’acquisto, oggi è arrivato ai tremila panelisti per le analisi più strutturate, grazie alla possibilità di affiancare alla tecnica d’analisi CATI (Computer aided telephone interview) quella CAWI (Computer aided web interview), sviluppata attraverso la collaborazione con il panel provider Toluna. Nel 2022 abbiamo superato 1.250.000 risposte archiviate, integrate dai dati quantitativi di acquisto quadrisettimanali delle famiglie italiane per l’ortofrutta, elaborati grazie alla partnership con Ismea e completate da rilevazioni puntuali sui punti di vendita.

Per maggiori informazioni contattare Alfonso Bendi - Research & Consulting Director Agroter alfonso@agroter.net

Il meglio di IFN

«Vi spiego perché Pink Lady® continua a crescere»

Intervista a Thierry Mellenotte, Direttore Generale Pink Lady® Europe per capire l’evoluzione della 1° mela club

Distintività e qualità garantita le parole chiave. Grande attenzione anche a sostenibilità e innovazione

Il meglio di IFN

Vendite online alimentari in difficoltà, ortofrutta fanalino di coda

La quota dal 2023 flette di 1,8 punti a favore del non food

L'ortofrutta nell'online non attrae quanto a punto di vendita

Il meglio di IFN

Il datterino bianco sbarca in Gdo

Luca Peppe: «succosità e note agrumate lo rendono unico»

Potenzialità anche nella preparazione di sughi veloci per l’ottima pelabilità in cottura

Il meglio di IFN

Promo a volantino, la prudenza lascia spazio alle offerte interne

In alcune insegne per ogni prodotto a volantino ve ne sono tre in offerta spot a negozio

Si va sempre più verso il digitale e Whatsapp è lo strumento chiave

Il meglio di IFN

Settembre nero per la IV Gamma, si rischia un altro anno in rosso

Week 40: l’ortofrutta LCC cresce del 2% a volume, +1% nel prezzo medio mix

L’inflazione nell’LCC raggiunge i 6 punti

Il meglio di IFN

Kiwi: il futuro passa da qualità costante e sostenibilità concreta

Nella diretta di IFN distributori e produttori concordano su quali elementi sviluppare per il futuro

Le difficoltà a livello produttivo non devono fermare un processo ineluttabile

Il meglio di IFN

Kiwi: il giallo traina il comparto ma attenzione ai consumi

Il verde sconta basse rese produttive e una concorrenza greca aggressiva

Scopri cosa è emerso durante la diretta di ieri

Il meglio di IFN

A luglio in rosso anche a valore il saldo commerciale ortofrutta

Qualche timido segnale di ripresa a quantità ma rimaniamo in deficit

Bene l'export di pesche, nettarine e albicocche

Il meglio di IFN

Chi vincerà il Carrello Ortofrutta dell’Anno?

La seconda edizione del Contest di Agroter su 132 insegne del retail nazionale

Appuntamento a Speciale Frutta & Verdura il prossimo 27 novembre

Il meglio di IFN

Ortofrutta, fra chi non può e chi cerca il lusso in un mercato polarizzato

Mazzini: «Da -40 a Fiorfiore, una segmentazione che risponde ai bisogni della gente»

La categoria si conferma un booster potente per l'intero punto vendita

Il meglio di IFN

MelaPiù®: così da 30 anni valorizziamo con successo le mele di pianura

Il consorzio punta all’IGP entro il prossimo anno per la varietà Fuji

Bene l’esordio di Gala, lanciata lo scorso anno. Al vaglio nuove varietà

Il meglio di IFN

Settembre positivo in Gdo: +1,2% a volume e debole inflazione

Le vacanze estive determinano un avvicendamento delle quote tra Nord Ovest e Sud

Fra le macrocategorie solo le verdure brillano

Il meglio di IFN

Uva: le varietà tradizionali non mollano la presa

Spazi e numeriche sono a loro favore, salvo eccezioni. Il confezionato guadagna quota

Attenzione a scale prezzi troppo appiattite

Il meglio di IFN

Kiwi, non solo fibre e vitamina C

Caratteristiche, consumi, prezzi, export al centro della Diretta IFN giovedì 17 ottobre

La vitamina K è un altro prezioso micronutriente presente in buona concentrazione

Il meglio di IFN

Vi spiego il successo di Fruit Attraction

Il Paese Leader nell’esportazione ortofrutticola ha messo da parte i campanilismi per un unico grande evento

Logistica efficace e data azzeccata sono altri elementi che giocano a favore della fiera spagnola