Economia

Sfiducia e inflazione bloccano l’online

L’Italia ha un grande potenziale di crescita, soprattutto tra i giovani

In Italia le vendite di Lcc nei canali online stanno riscontrando una forte contrazione, mentre fino all’anno scorso la crescita sembrava ineluttabile, anche grazie alla spinta data dalla pandemia.

Ma cosa ostacola l’online? Principalmente il dilagante clima di sfiducia unito al pesante contesto inflattivo, che spingono gli acquirenti a frammentare la spesa e a porre estrema attenzione a ciò che comprano e al prezzo.

Tuttavia, l’Italia mostra grandi potenzialità rispetto al resto dei Paesi europei ed è molto probabile che, con l’allentamento dell’inflazione, l’online ricomincerà a crescere.

Se ne è parlato ieri durante il webinar "Talk! E-commerce nel largo consumo - comportamenti e opportunità" organizzato da GfK attraverso le analisi sul panel consumer di 15.000 famiglie italiane. In particolare, sono state analizzate le motivazioni di questo evidente stop nell’utilizzo da parte degli italiani del canale online negli acquisti di Largo Consumo, con un marcato ritorno ai canali fisici.

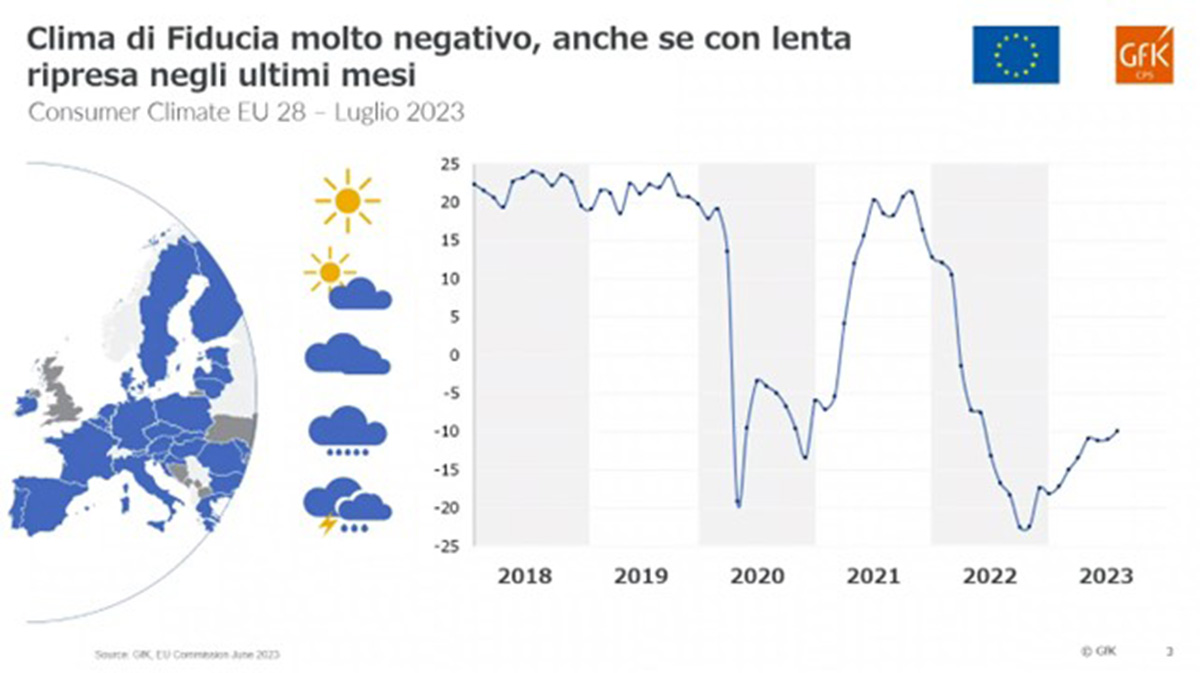

Tutto parte dal clima di sfiducia che vede, a fine 2022, i livelli più bassi degli ultimi 5 anni, anche rispetto ai picchi negativi del Covid nel 2020. Nel 2023 la fiducia si sta risollevando, ma i livelli sono ancora molto bassi.

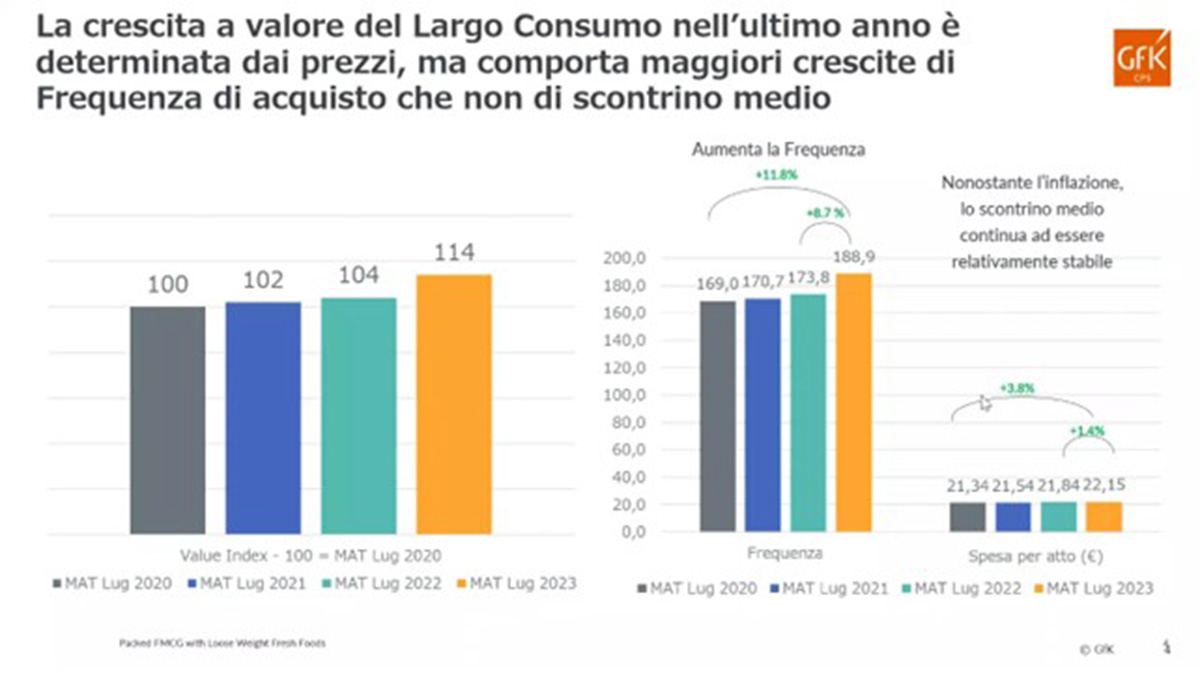

Unito alla sfiducia, c’è sicuramente anche il contesto inflattivo che porta i consumatori a frammentare ulteriormente gli acquisti (con la frequenza di acquisto in forte crescita), nonostante lo scontrino medio non manifesti particolari modifiche.

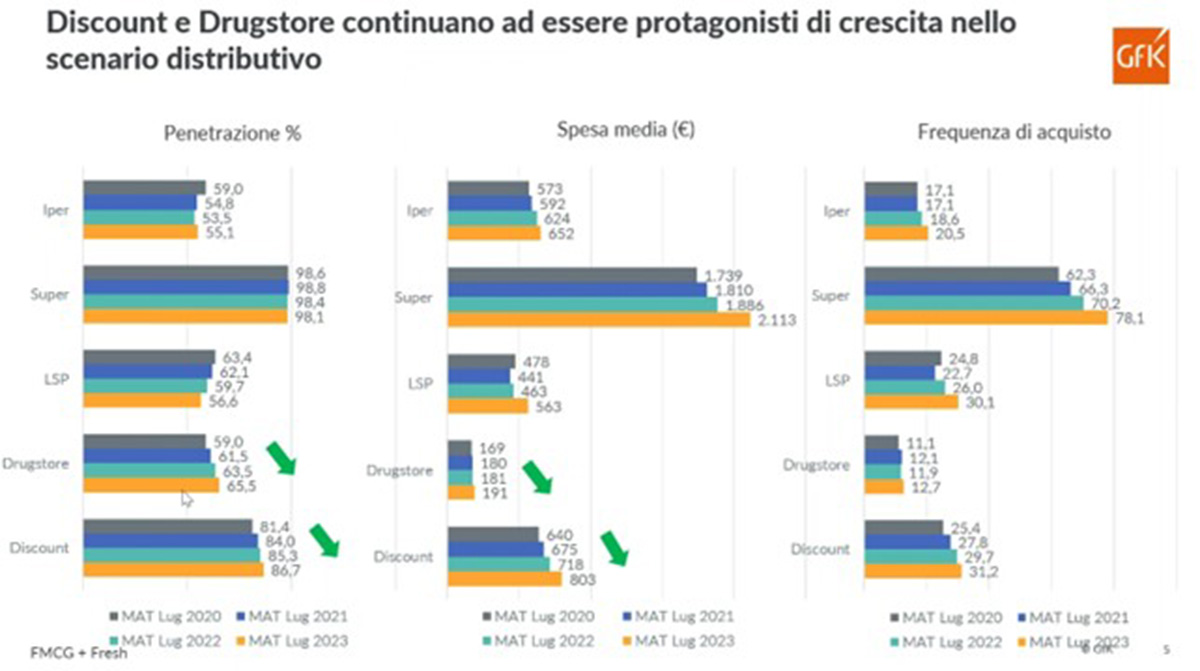

In tutto ciò ci sono i canali fisici che ne beneficiano, in primis i Discount e i Drugstore (con penetrazione e spesa media in crescita). Questi hanno il vantaggio di riuscire a trasmettere una maggiore convenienza rispetto al resto dei canali fisici e, quindi, ad attrarre - attualmente - più clienti.

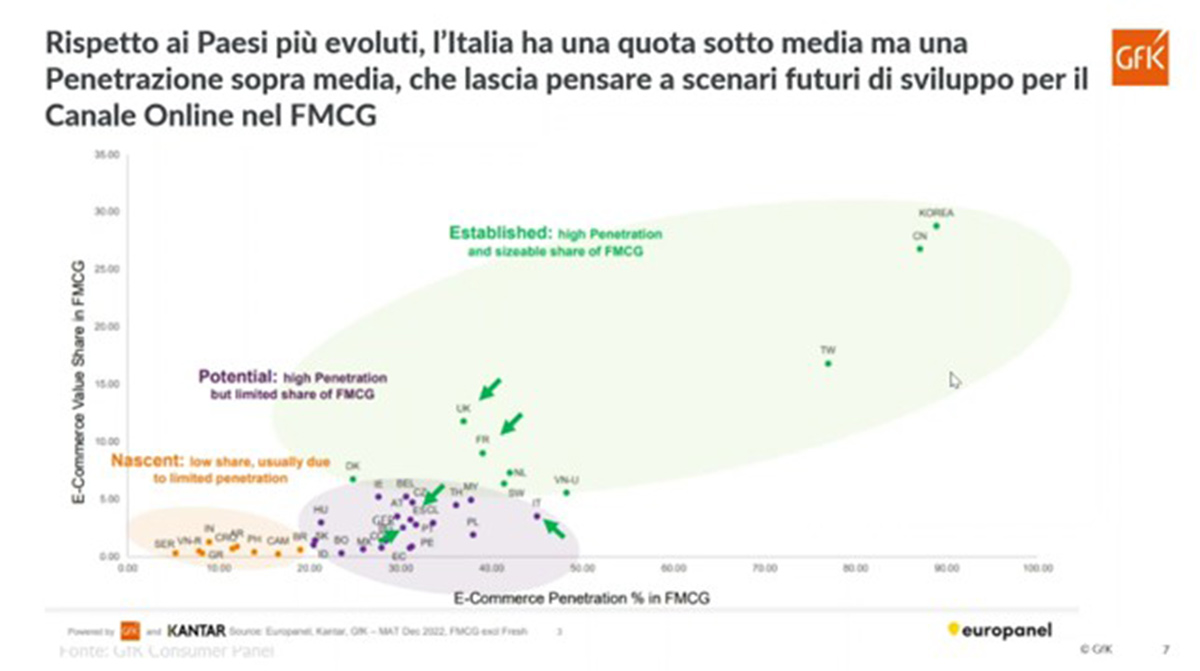

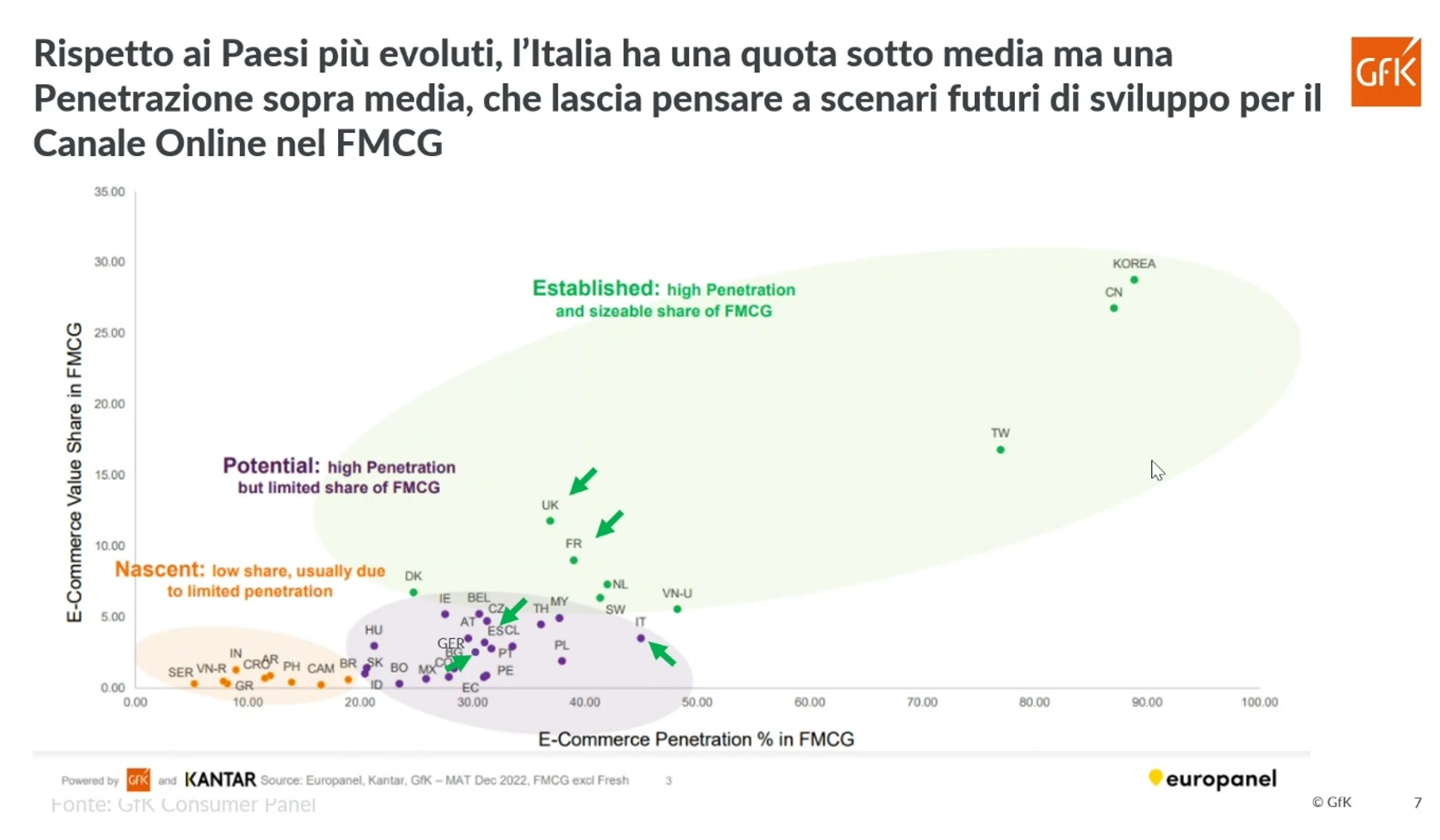

Rispetto al resto dei Paesi, l’Italia si posiziona in una fascia intermedia ovvero tra quelli ad alto potenziale, con una bassa quota di vendite sviluppate con l’e-commerce (sotto al 5%), ma un’elevata penetrazione (sopra al 45%), addirittura al di sopra di Paesi come Francia e UK, che in Europa sono quelli con la quota dell’online più elevata.

Clicca qui per ingrandire la slide.

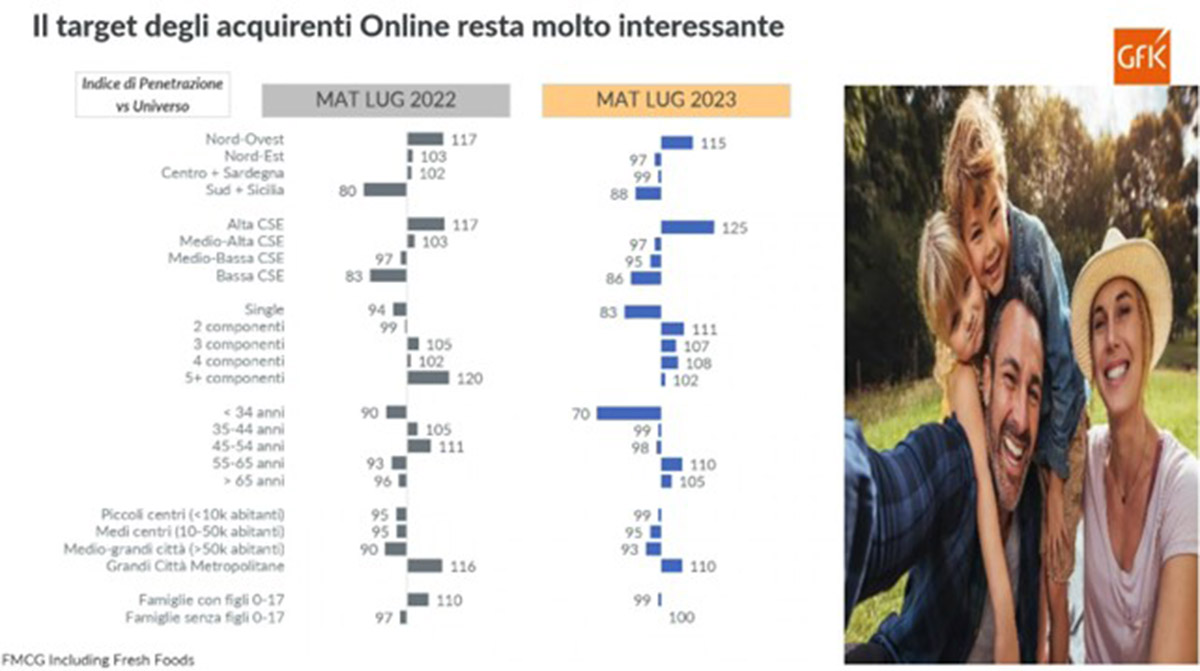

Un altro elemento che testimonia il forte potenziale dell’Italia è rappresentato dal profilo dell’utilizzatore medio per il canale online: questo manifesta un’elevata predisposizione all’utilizzo dei dispositivi digitali negli acquisti in generale ed una quota di utilizzatori sensibilmente più elevata tra le fasce di età più avanzate (con buone disponibilità economiche). Mentre nei giovani la penetrazione è minore, ma ad alto potenziale di crescita con condizioni adeguate a livello di prezzi che, nell’online, risultano sempre mediamente più alti rispetto all’offline.

{kind=link}

Clicca qui per ingrandire la slide.

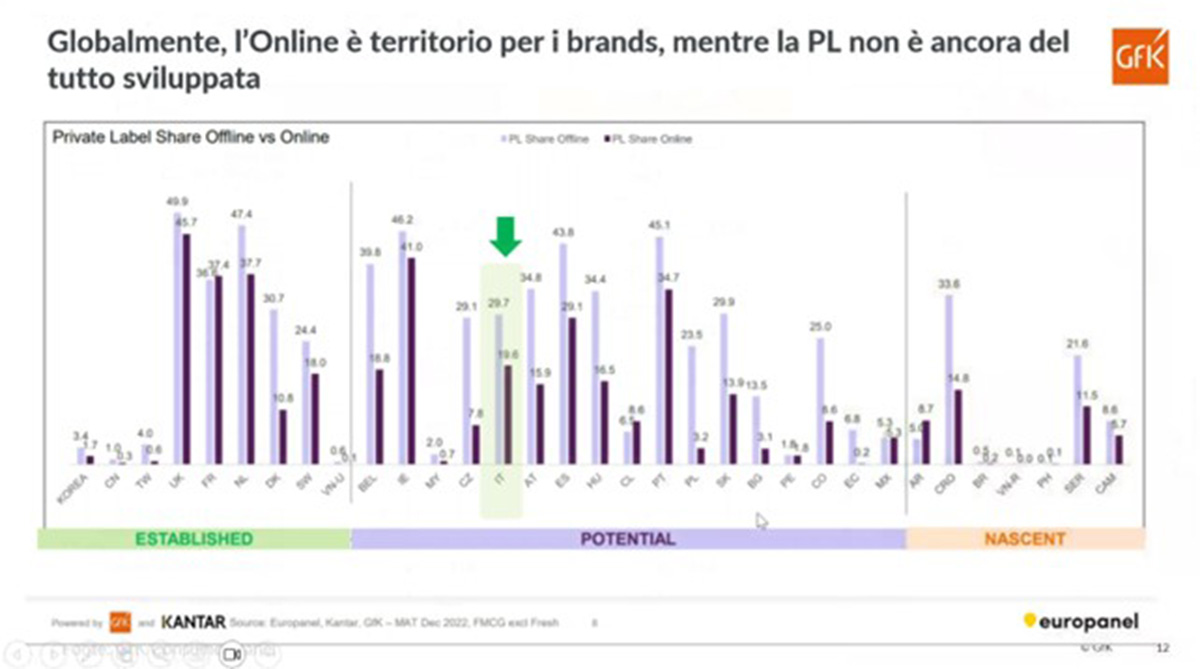

Tuttavia, in Italia ci sono ancora alcune criticità nell’eCommerce e queste forniscono ulteriori spunti utili al miglioramento delle performance.

Una di questi è la forza della Private Label: nell’online italiano i brand hanno molta più forza rispetto ai canali offline, mentre la PL fatica.

{kind=link}

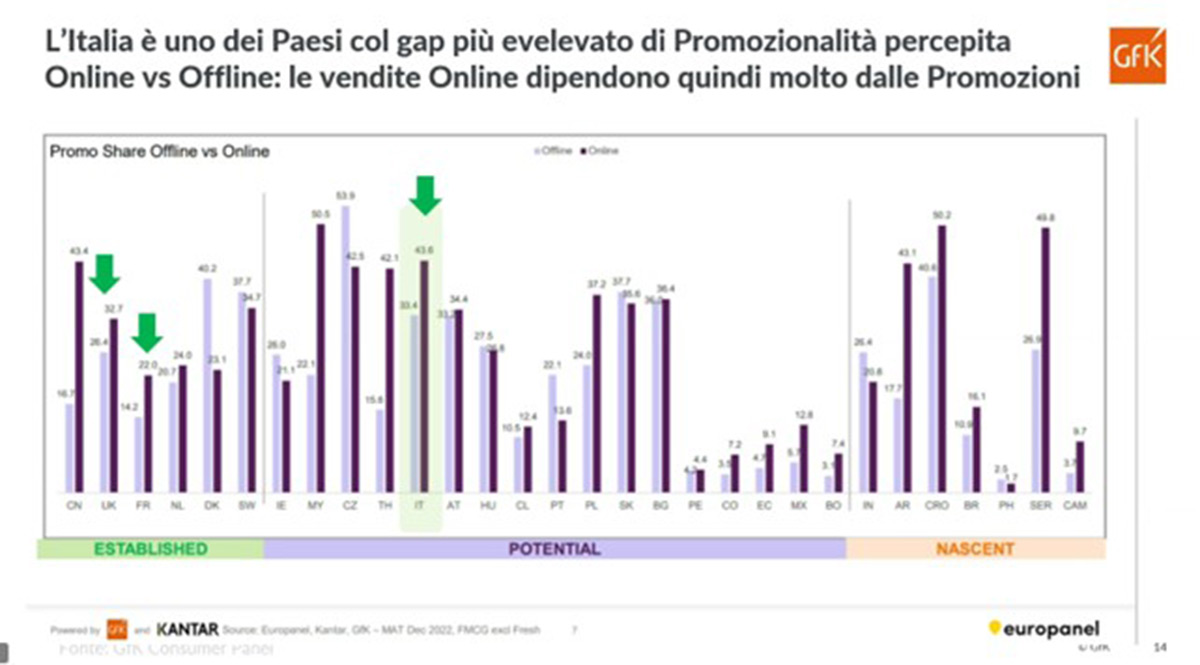

A questo aspetto si aggiunte il tema delle promozioni. In Italia, infatti, si rileva il gap maggiore tra la promozionalità percepita tra i canali online e quelli offline; quindi, un aspetto – insieme alla PL – su cui si deve sicuramente lavorare per incrementare le performance di questo canale.

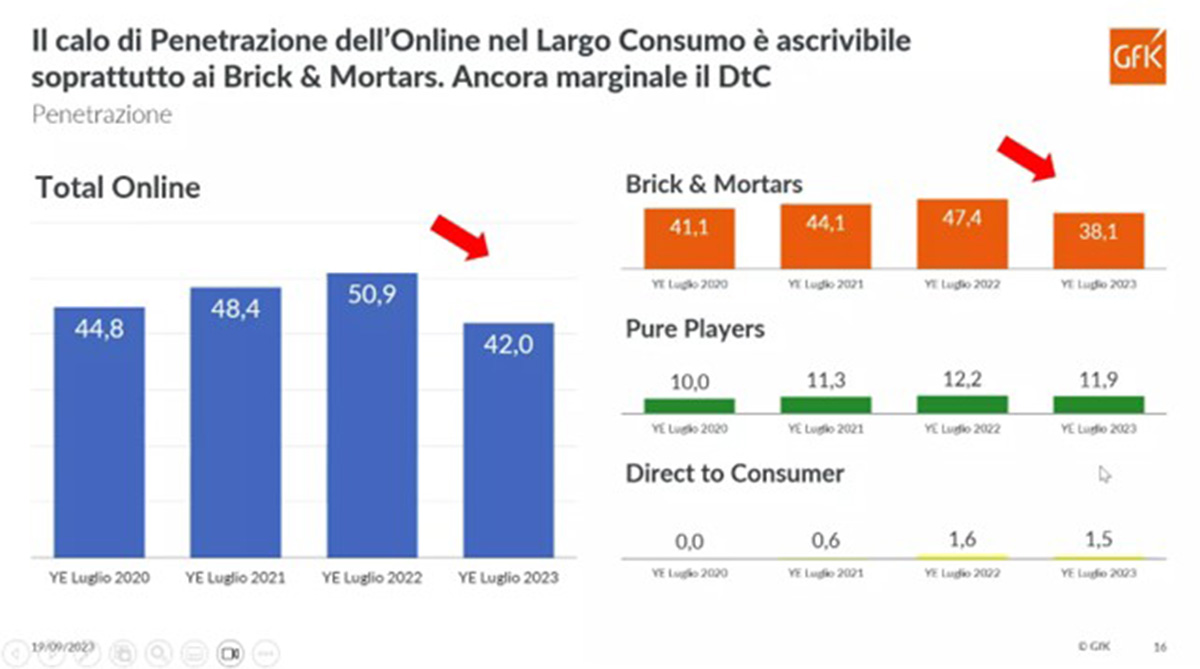

Nel Bel Paese le vendite online sono sviluppate principalmente dal canale Brick&Mortars, all’interno del quale le insegne dei supermercati detengono la quota maggiore rispetto, ad esempio, ai Pure Players come Amazon. Difatti, la flessione del 2023 è principalmente attribuibile ai Brick&Mortars, mentre i Pure Players sono quasi stabili.

Anche a livello di insegne, si rileva una flessione della penetrazione trasversale a tutte le principali, mentre Amazon mantiene livelli uguali al 2022.

A livello di categorie, sono pochissime quelle che aumentano penetrazione e/o vendite nel 2023, il che manifesta una crisi trasversale al canale online, con un forte ritorno al canale fisico.

Questo dipende anche dalla percezione da parte del cliente, che non dà sufficiente importanza alla comodità di acquisto, mentre questa nell’e-commerce dovrebbe essere la punta di diamante. Il cliente, infatti, privilegia ancora altri aspetti come, ad esempio, la qualità dei freschi, cosa che davanti a uno schermo è ancora difficilmente valutabile.

Tuttavia, con l’allentamento dell’inflazione si prevede una forte ripresa degli acquisti online.

Economia

Distretti del cibo: 100 milioni per promozione e sviluppo dei territori

Lollobrigida: «Importanti risorse che promuovono l'integrazione delle filiere»

Le domande di contributo dovranno essere caricate sul portale del Masaf entro il 15 novembre 2024

Economia

I prezzi dei beni alimentari tornano ad accelerare su base tendenziale

L'analisi Istat dei prezzi al consumo a settembre

A settembre l’inflazione scende a +0,7%, il livello più basso registrato da inizio anno

Economia

"Generazione terra", riparte il 30 ottobre la misura ISMEA che finanzia l'acquisto di terreni

Sale a 100 mila euro il premio di primo insediamento

Prevista, dopo cinque anni, la possibilità di revisione del tasso di interesse

Economia

Gruppo Orsero: il cda approva i risultati consolidati al 30 giugno

Raffaella Orsero (Ceo): «Nella seconda parte del semestre performance positiva per esotico e kiwi»

Situazione patrimoniale e finanziaria solida per affrontare i prossimi investimenti di crescita

Economia

Nel primo semestre 2024 l'export tiene ma preoccupano kiwi e pere

L'analisi di Fruitimprese sui dati Istat

Critico lo scenario internazionale

Economia

Agea: Siamo già pronti a pagare

L’Italia potrebbe confermarsi la Nazione più performante negli anticipi PAC

Completati i controlli in campo lo scorso 30 agosto

Economia

Agroalimentare, primo trimestre 2024: +0,7% Pil, +0,2% consumi finali

Esportazioni a 16,6 miliardi di euro: in testa conserve di pomodoro e pelati

On line l'ultimo bollettino CREAgritrend

Economia

Primo semestre in pareggio per la IV Gamma: fatturato oltre 530 milioni

Battagliola (Presidente UIF): «I consumatori confermano la fiducia nel settore»

Crescono monovarietà e verdure da cuocere, calano le insalate miste

Economia

Angurie, dopo un maggio esaltante iniziano le difficoltà

L'analisi del mercato alla Diretta IFN di giovedì 25 luglio ore 11

Il meteo ci mette lo zampino al Nord e solo il Sud è in positivo

Economia

Export, ecco cosa è cambiato verso Est

Ne parliamo con Romeo Zanotto (Due Erre) e Ciro Bruno (Bruno Elio)

Andamento climatico e instabilità limitano il mercato

Economia

Nashi, l’export cinese alla conquista dell’Europa

I produttori asiatici si impegnano a soddisfare i requisiti del mercato europeo

Per il futuro servono investimenti in comunicazione

Economia

In Spagna decollano le importazioni di frutta e verdura

+6% a volume e +16% a valore nel primo quadrimestre del 2024

Patate e banane i prodotti più importati

Economia

Vendite al dettaglio, a maggio crescono a volume e valore

Federdistribuzione: Consumi fragili, vendite ancora deboli

Ecco i dati pubblicati da Istat

Economia

Week 24: scendono ancora i prezzi nell’ortofrutta Lcc (-6%)

Un giugno in difficoltà per albicocche e ciliegie

Crescono i volumi nella Gdo, ma il risultato a valore è negativo

Economia

Istat, il clima "taglia" l'agricoltura

In calo la produzione di frutta nel 2023 dell'11,2%

É quanto emerge dal rapporto Istat sull'andamento dell'economia agricola del 2023