Attualità

Cauto ottimismo e sfide economiche caratterizzano i consumi

Ecco i dati della 14esima edizione dell'EY Future Consumer Index

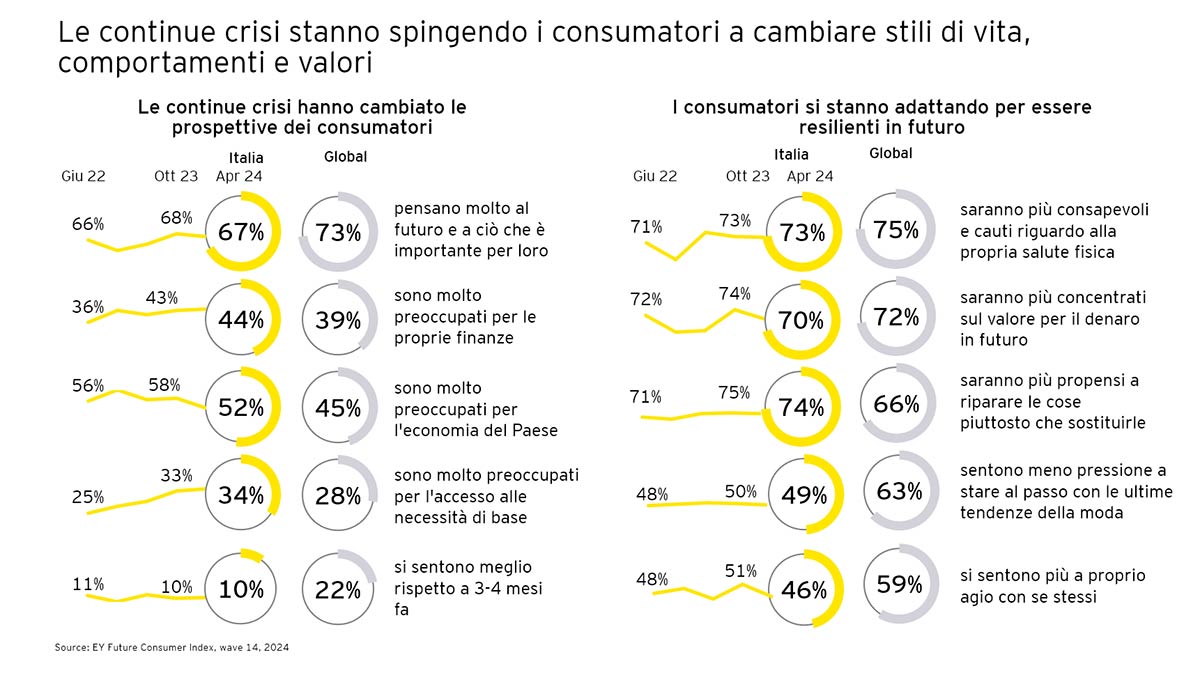

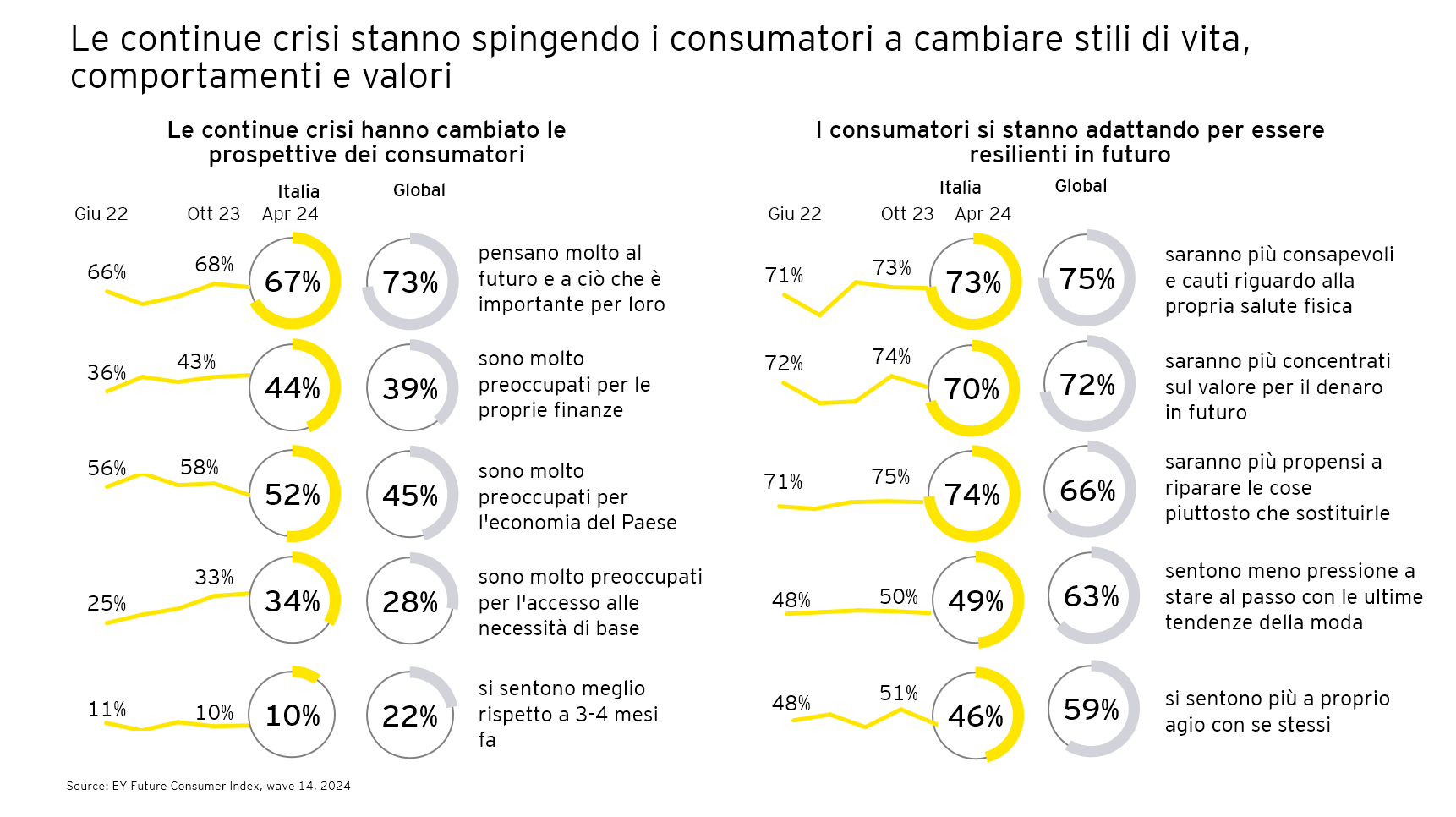

La quattordicesima edizione dell'EY Future Consumer Index, che ha sondato le opinioni di 23mila cittadini in tutto il mondo, di cui 500 in Italia, evidenzia un cambiamento significativo nei comportamenti dei consumatori italiani, influenzati dall'incertezza geopolitica ed economica globale. Dalle risposte degli italiani emerge un quadro di preoccupazione per la propria condizione economica (44% dei rispondenti) e per l’economia nazionale (52%), percentuali entrambe in calo rispetto al dato registrato nella precedente edizione, a gennaio 2024, dimostrando una grande capacità di adattamento e resilienza da parte dei consumatori.

Clicca qui per ingrandire la slide.

Trend di consumo e aspettative future: tra ottimismo e sfide economiche

Nonostante la pressione sui costi della vita e le preoccupazioni economiche, le aspettative per il futuro rimangono abbastanza positive, soprattutto per i consumatori con i redditi più elevati, con il 23% degli italiani che prevede un miglioramento nei prossimi tre anni. L'aumento del costo della vita e delle spese sanitarie rimane tuttavia la principale preoccupazione per i consumatori, con il 71% preoccupato per l’aumento dei prezzi di elettricità, gas e acqua e il 67% per l’incremento dei prezzi di beni alimentari. Seguono al terzo posto i temi legati alla salute (61%) e subito sotto il costo dei carburanti (59%).

Clicca qui per ingrandire la slide.

Clicca qui per ingrandire la slide.

"L'EY Future Consumer Index ha evidenziato diversi temi significativi che riflettono il cambiamento in corso nei comportamenti dei consumatori italiani. Innanzitutto, il sentimento dei consumatori si esprime in un cauto ottimismo, il 23% prevede un miglioramento della propria situazione economica nei prossimi tre anni, anche in presenza di persistenti pressioni economiche. Le spese dei consumatori sono impattate ancora da incertezze economiche, dagli effetti inflattivi e impatti climatici. Molte aziende, quindi, stanno implementando azioni sui prezzi, rivisitazioni del portafoglio prodotti e iniziative di produttività. Inoltre, l'influenza digitale è in aumento: il 33% segue regolarmente influencer sui social media, e il 51% si affida a loro per le scelte di acquisto. La proliferazione dei canali di vendita sta rendendo più frammentata l’esperienza di consumo e diventa fondamentale rivedere le strategie di marketing. Infine, sempre più rilevanza acquista la gestione dei dati che può portare significativi vantaggi nella relazione con i consumatori, i quali mostrano disponibilità a scambiare informazioni personali in cambio di esperienze sempre più personalizzate" Stefano Vittucci,Ey Parthenon Partner, Retail&Consumer Product Sector Italian Leader

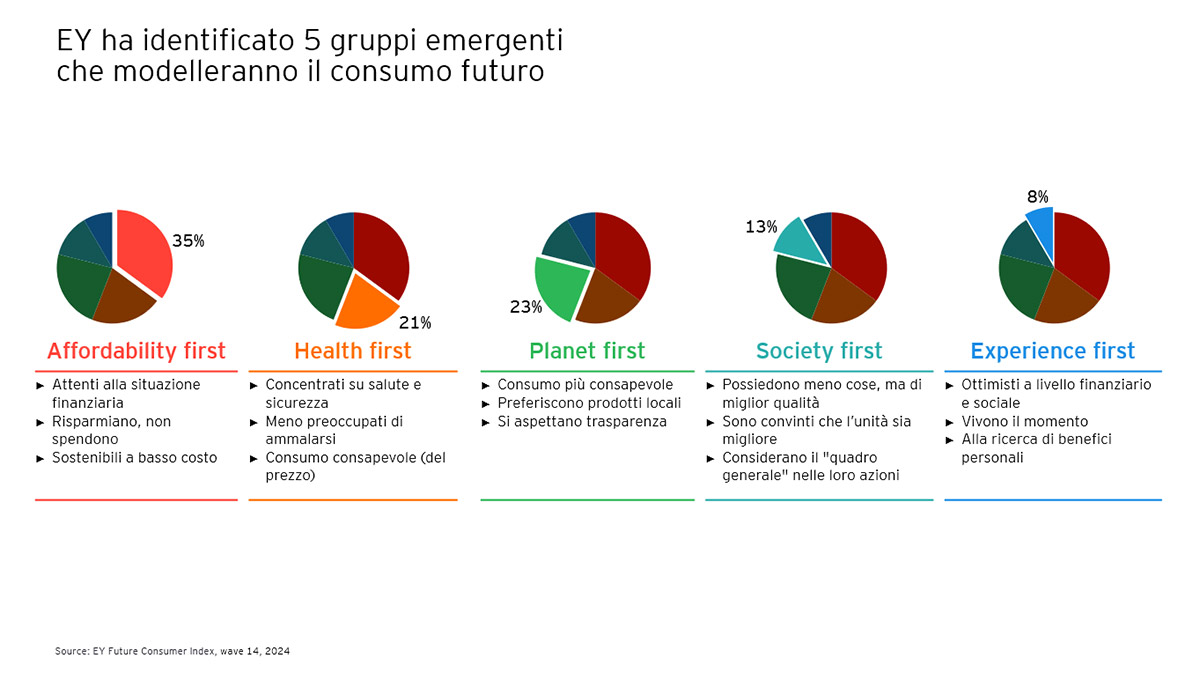

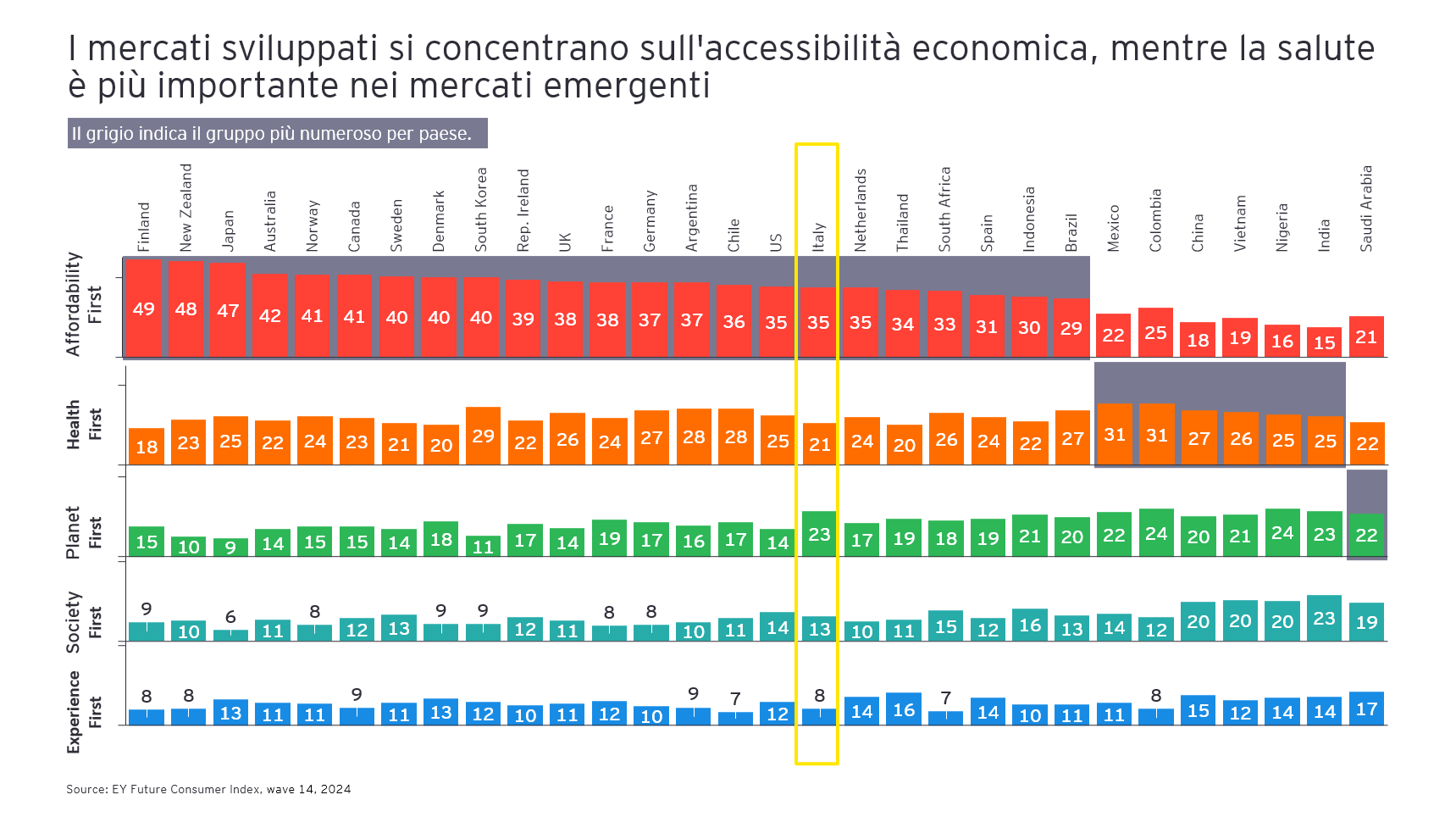

Le priorità dei consumatori: accessibilità economica, salute e sostenibilità

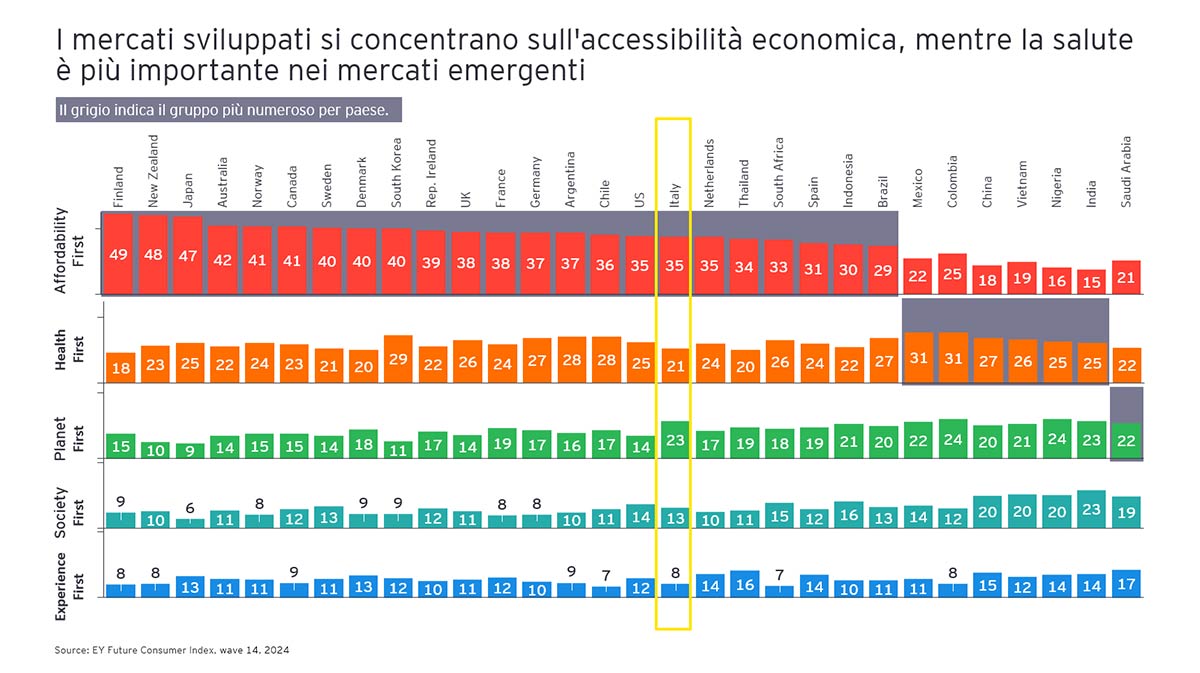

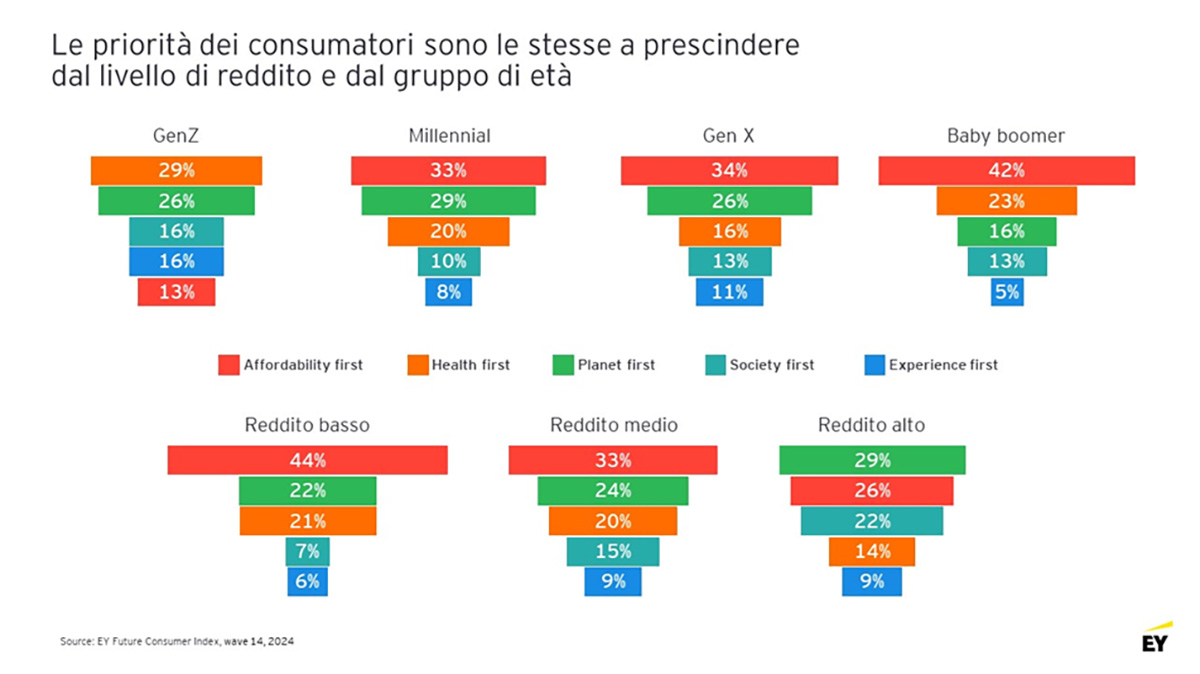

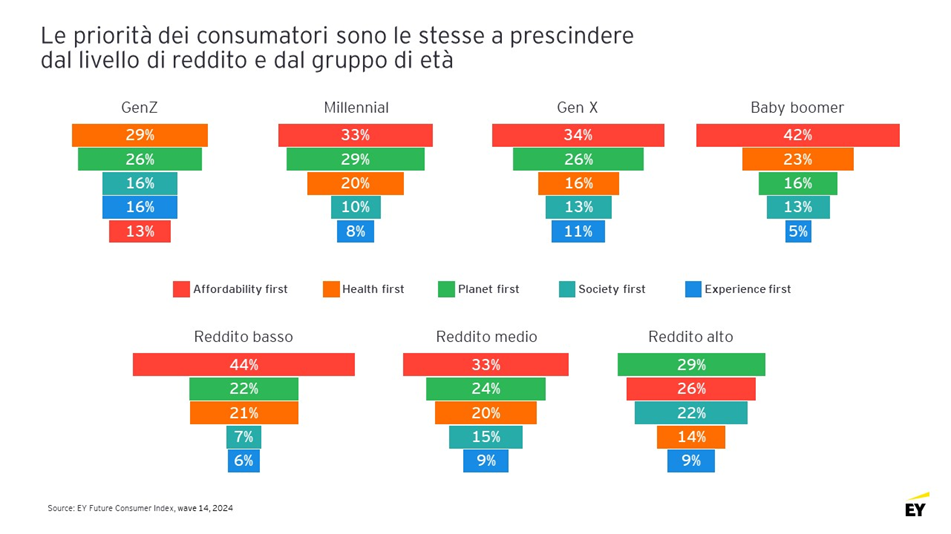

Dall’indagine emerge quindi che gli italiani prestano grande attenzione in particolare a tematiche legate all’ambiente e alla sostenibilità, posizionando l’Italia come uno dei Paesi con una più alta priorità ambientale, dove il 75% è preoccupato per il cambiamento climatico e il 49% orienta i propri acquisti in ottica di sostenibilità. Le priorità dei consumatori italiani sono omogenee per tutti i livelli di reddito e per tutte le fasce d'età, con Baby Boomer, Gen X e Millennial che pongono attenzione sull’accessibilità economica (rispettivamente per il 42%, 34% e 33%), seguito dai temi di sostenibilità (rispettivamente 16%, 26%, 29%). Per la Gen Z, invece, al primo posto c’è l’attenzione ai temi legati alla salute (29%), seguito sempre dalle tematiche di sostenibilità (26%), all’ultimo posto troviamo invece l’accessibilità economica (13%).

Clicca qui per ingrandire la slide.

La sostenibilità rimane un'area di interesse fondamentale per i consumatori, il 95% si sta sforzando di non sprecare il cibo e il 58% ricicla o riutilizza regolarmente i prodotti dopo l'uso. Le aziende dovrebbero considerare la possibilità d’identificare le aree con il maggiore impatto materiale, come i rifiuti di plastica, l'intensità dell'acqua o l'impronta di carbonio durante il processo di produzione, al fine di ridurre le emissioni. Proprio in quest’ottica, il 35% dei consumatori sarà più orientato sull’acquisto di prodotti di seconda mano, e il 74% tenterà di riparare, e non sostituire i prodotti, se è possibile farlo. Le aziende potrebbero prendere in considerazione la possibilità di rivedere e adattare i loro brand e prodotti per allinearsi alle esigenze dei consumatori, sempre più attenti al budget e all’impatto economico, ambientale e sociale, introducendo nuovi formati più piccoli e differenti packaging.

Per quanto riguarda l’attenzione alla salute e al benessere, il 73% prevede di essere più consapevole e attento alla propria salute fisica nel lungo periodo, prediligendo ad esempio l’acquisto di prodotti sani (42%), ma anche riducendo l’acquisto di bevande alcoliche (51%) o di tabacco nei prossimi mesi (46%). La maggiore consapevolezza sulla propria salute e il cambiamento delle norme sociali tra i consumatori stanno stimolando il passaggio ai prodotti di nuova generazione (NGP), come le sigarette elettroniche e i prodotti a tabacco riscaldato considerati meno dannosi delle sigarette tradizionali.

L’esperienza di acquisto tra marche commerciali, nuovi canali digitali e l’impatto degli influencer

La crescita delle marche commerciali (le cosiddette private label) è evidente, con i consumatori che pianificano di acquistarne di più in futuro (soprattutto sui segmenti del Home Care 50% e del cibo confezionato 33%), rispecchiando le stesse caratteristiche dei prodotti di marca per il 55% dei rispondenti. Le categorie di prodotto private label che i consumatori sono maggiormente inclini ad acquistare sono prodotti per la casa, abbigliamento e accessori, personal care e del cibo confezionato (packaged food). La generazione X è quella più favorevole alle private label, seguita da Baby Boomers e Gen Z. Un terzo degli intervistati non tornerebbe ad acquistare prodotti di marca, una volta provati i prodotti delle marche commerciali. Con la riduzione del divario di prezzo tra i prodotti a marchio privato e quelli di marca, i consumatori acquisteranno generi alimentari sempre più in base al valore e non alla fedeltà alla marca. Infatti, il 52% dei consumatori italiani afferma di comprare prodotti di marca solo quando sono in offerta, promozione o scontati.

Clicca qui per ingrandire la slide.

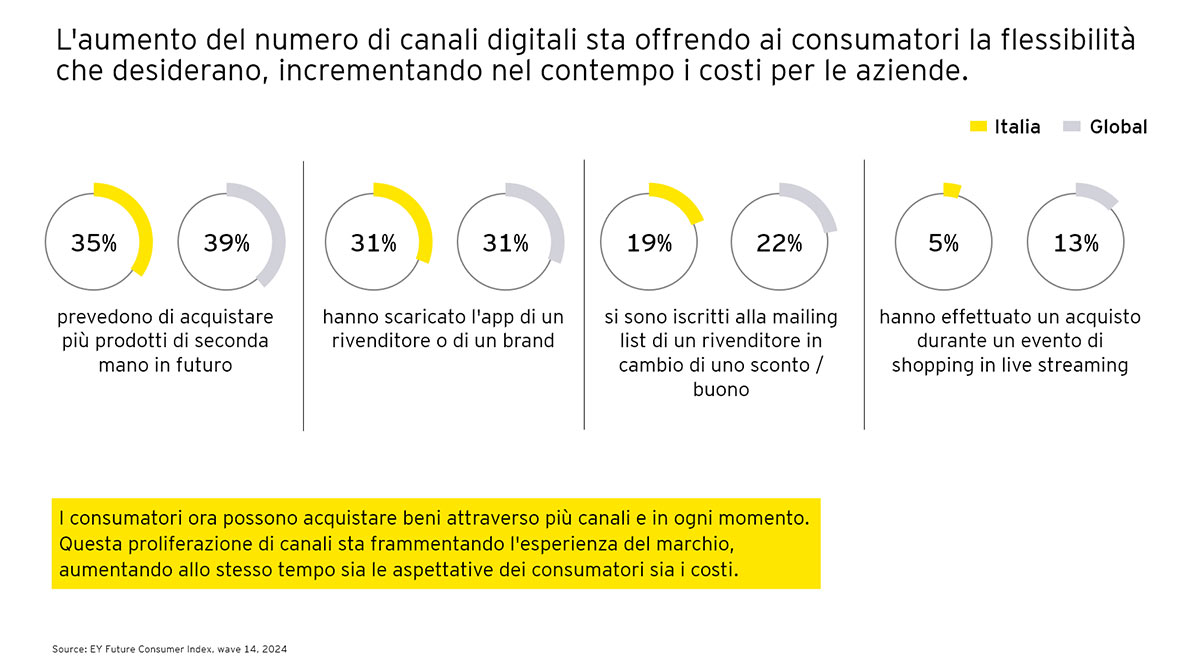

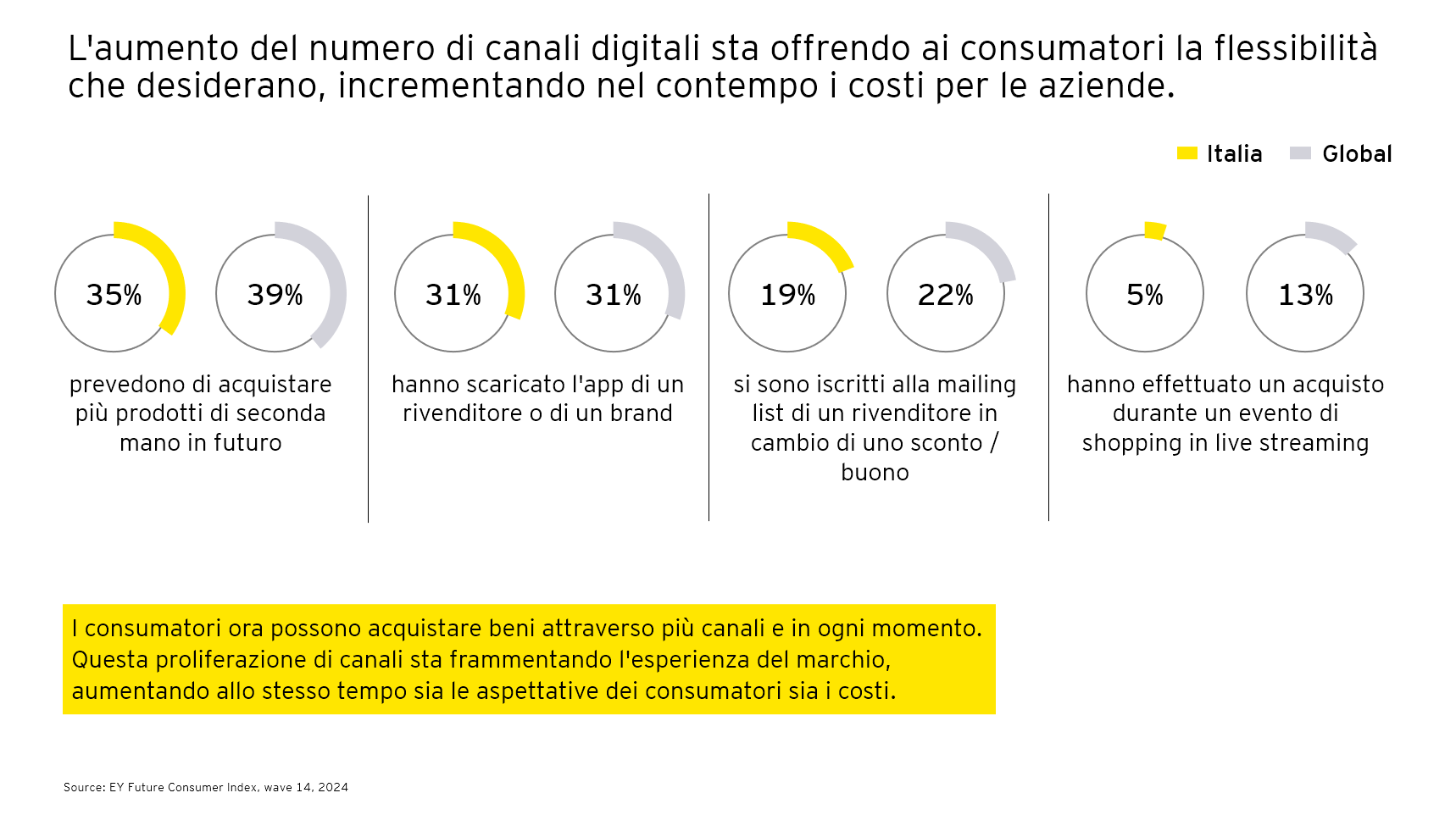

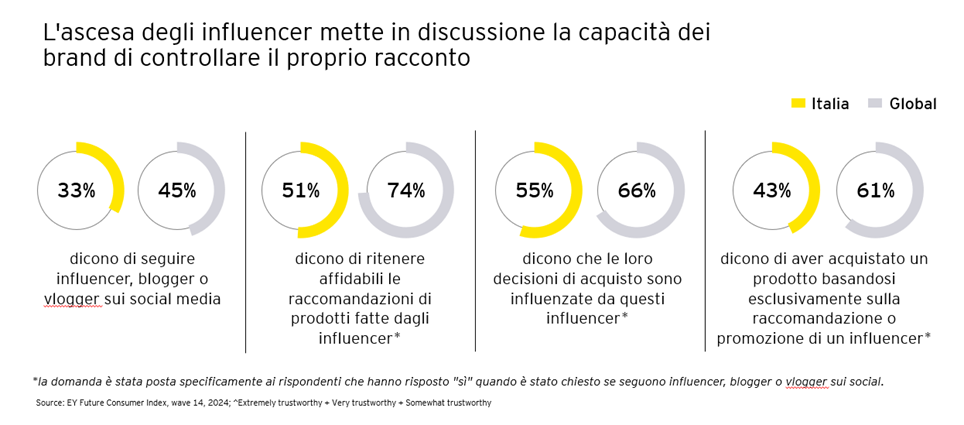

L'aumento del numero di canali digitali sta offrendo ai consumatori la flessibilità che desiderano, ma allo stesso tempo sta incrementando i costi per le aziende che devono fare i conti con un mercato in continua trasformazione e soggetto ai social media e a personalità influenti tra le community online, che impattano sulle abitudini di acquisto dei consumatori.

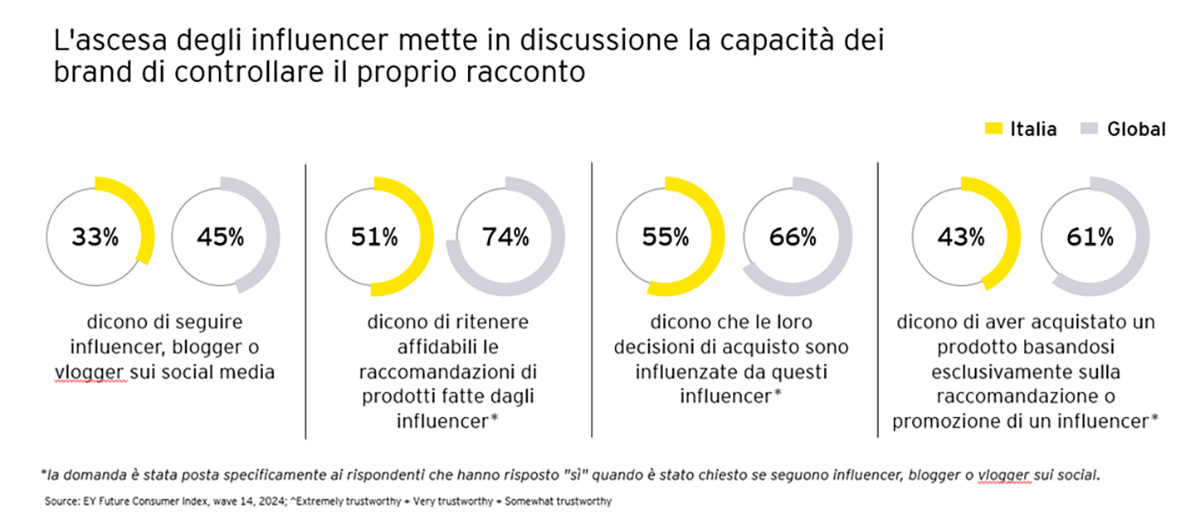

Dall’EY Future Consumer Index emerge che il 33% degli italiani segue regolarmente influencer, blogger o vlogger sui social media, e nelle scelte di acquisto il 51% dei rispondenti si affida a prodotti raccomandati o promossi dagli stessi influencer. Il 43% dei consumatori ha ammesso di aver acquistato un prodotto esclusivamente sulla base di una raccomandazione o di una promozione fatta da un influencer.

Clicca qui per ingrandire la slide.

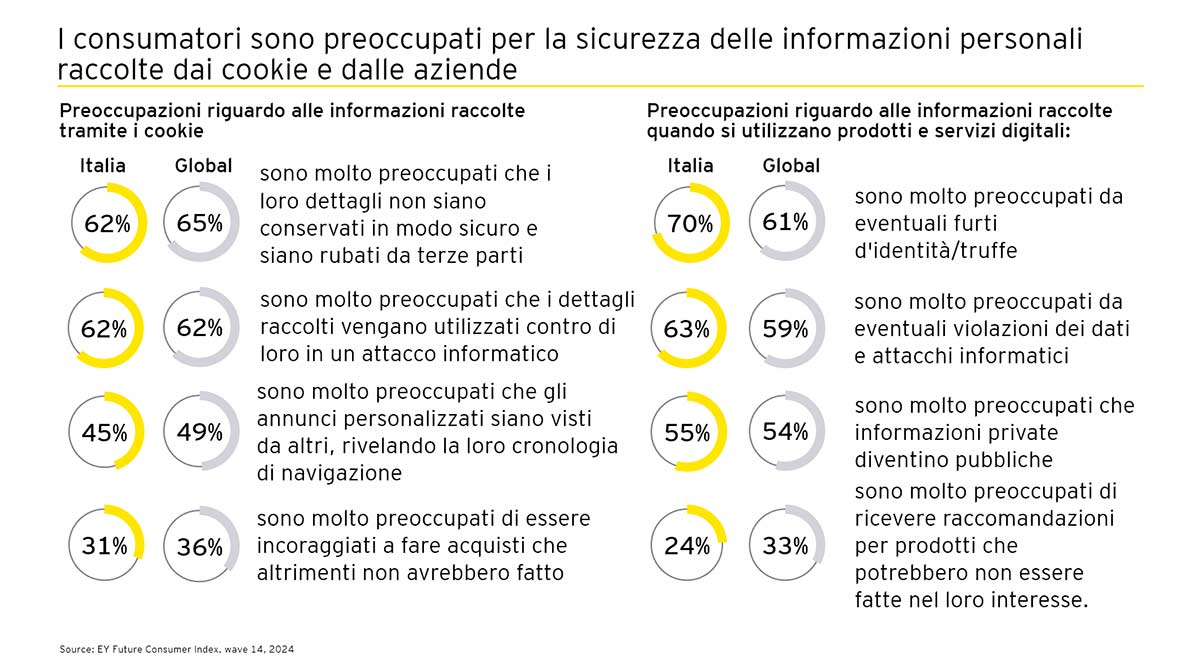

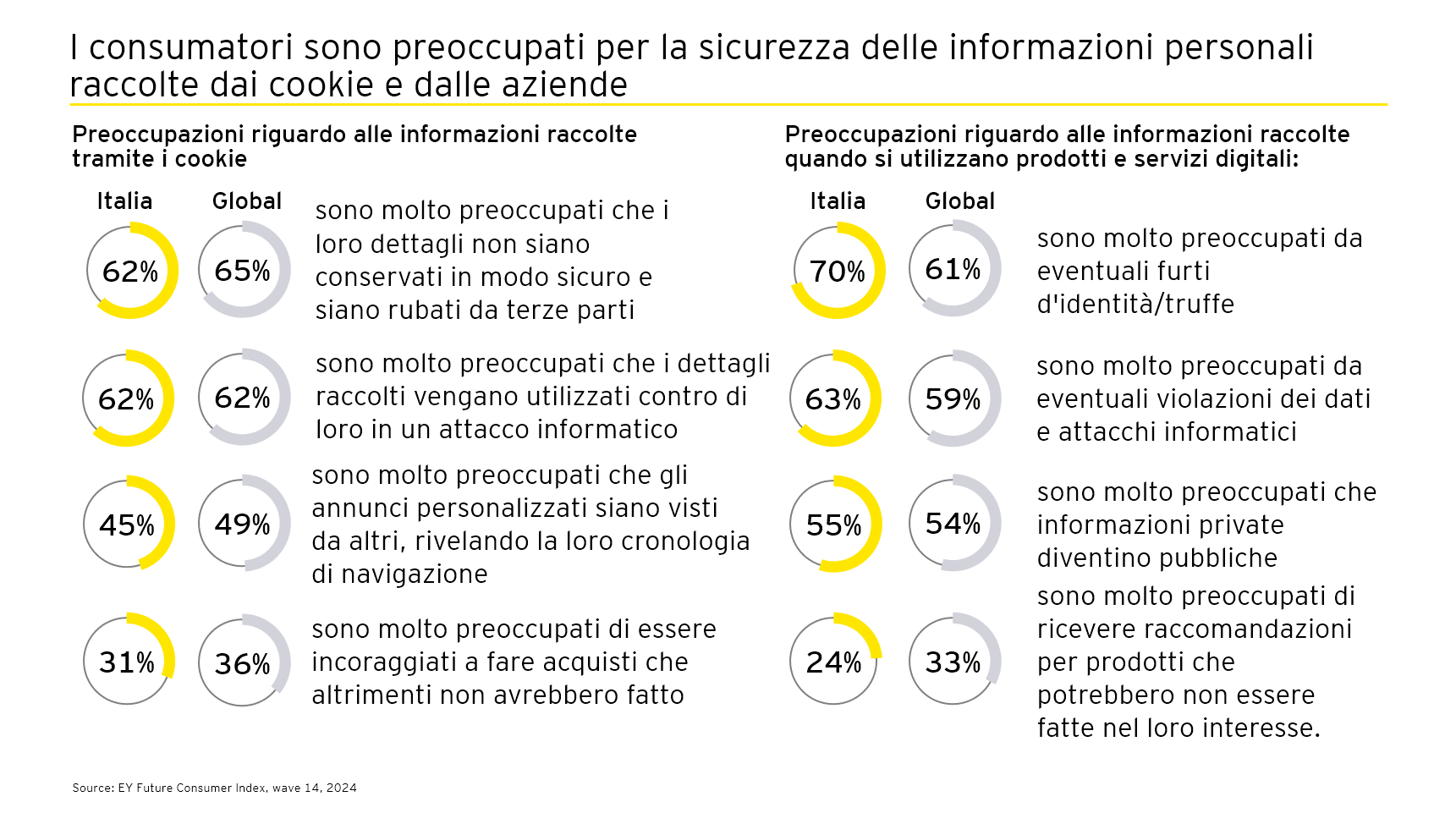

La preferenza dei consumatori -soprattutto Millennial e Gen Z- per l'utilizzo di app di shopping sta trasformando il panorama del retail, generando nuove opportunità per i brand. Tra le ragioni principali nell’utilizzo delle app vi è il desiderio di accedere a sconti e offerte esclusivi (50%), una maggiore comodità (45%), l’attrazione per promozioni o offerte riservate agli utenti dell'app (34%). Questi dati evidenziano un cambiamento significativo nel comportamento d'acquisto dei consumatori italiani, che si sentono sempre più a loro agio a condividere dati personali in cambio di esperienze personalizzate e raccomandazioni su possibili alternative. Tuttavia, nonostante l'entusiasmo per le nuove tecnologie, gli italiani rimangono cauti riguardo alla sicurezza delle proprie informazioni personali: il 62% degli intervistati è preoccupato di come vengano gestiti i dati che li riguardano, il 63% teme una violazione dei propri dati e per gli attacchi hacker, il 70% teme un furto di identità o frode. (am)

Clicca qui per ingrandire la slide.

Attualità

Dana mette in ginocchio la Spagna: a rischio oltre 60 mila ettari

Valencia è la zona più colpita dall'alluvione, ma nelle prossime ore si teme per Barcellona e Andalusia

Si prevedono danni enormi per il settore ortofrutticolo. Per ora agrumi, cachi e ortaggi le colture più colpite

Attualità

Dossieraggio, l’inchiesta tocca anche il settore ortofrutticolo

Sotto controllo i vertici di La Linea Verde. L’azienda precisa che l’accaduto fa riferimento a un periodo passato e oramai concluso

L’ex socio Giuseppe Battagliola: “Ho utilizzato Equalize perché temevo fughe di notizie sui nostri prodotti”

Attualità

Il futuro del mondo melicolo a Interpoma 2024

Presentata la 13esima edizione della kermesse internazionale dedicata alla mela

Il digitale tra i temi protagonisti, occhi puntati sul "meleto del futuro"

Attualità

Macfrut 2025, doppia missione internazionale tra Tunisia e Perù

Incontri con operatori, organizzazioni e istituzioni

A prendere parte alla missione il Presidente di Macfrut, Renzo Piraccini, e la Responsabile dell’ufficio estero Valentina Piraccini

Attualità

Al via la nuova edizione del progetto "OrtoRomi per la scuola"

La Cooperativa apre le porte ai bambini delle scuole primarie venete

Al centro le attività esperienziali in presenza e gli innovativi laboratori digitali

Attualità

Spettacoli alla Frutta, gran finale del tour in Gdo

Le insegne coinvolte: «È un modo rivoluzionario per promuovere i consumi»

Le prossime tappe

Attualità

Seguire una dieta vegana per 8 settimane aiuta a ringiovanire?

La risposta arriva dall’Università di Stanford e potrebbe essere affermativa

I risultati della ricerca

Attualità

IV gamma, e se fosse (solo) un problema di qualità?

Crescono i consumi di tutti i prodotti servizio a parte le buste d’insalata. Perché?

Alla ricerca del male dei mali

Attualità

Stati Uniti: McDonald’s al centro di un focolaio di Escherichia coli

Il contagio di 75 persone in 13 Stati sarebbe causato dalle cipolle contenute negli hamburger Quarter Pounder

Tutti i dettagli

Attualità

Agricoltura, 640mila tonnellate salvate dallo spreco in un anno

I produttori di ortaggi sono i più virtuosi per diffusione della donazione (30% delle imprese) e quantità donate

È quanto emerge nell'indagine promossa da Fondazione Banco Alimentare

Attualità

Gruppo Orsero, progetto di espansione nella penisola iberica per 100 milioni

Previsto un nuovo sito operativo a Siviglia

L'operazione avverrà tramite la controllata spagnola Hermanos Fernández López

Attualità

NIQ sulle tendenze di consumo 2025: in Italia resta la tendenza alla cautela

IA, omnichannel e costi delle materie prime sono i principali catalizzatori

Consumi globali: secondo le previsioni la spesa sarà di 3.200 miliardi di dollari in più

Attualità

Mercati all'ingrosso, domani al via la 40^ Conferenza Mondiale del WUWM

L'evento è organizzato dal Caar di Rimini in collaborazione con Italmercati

Un importante confronto tra leader mondiali dei mercati, esperti del settore ortofrutticolo, istituzioni ed enti internazionali

Attualità

Le sfide per l’agricoltura europea: sicurezza, miglioramento genetico e reddito

Questi i problemi da affrontare per la nuova PAC

L’Unione Europea è leader mondiale ma ci sono segnali di indebolimento del tessuto produttivo

Attualità

Grande interesse nel Lazio per le piante aromatiche, medicinali e officinali

È quanto emerso nell'incontro a Roma promosso da Macfrut

Evento di avvicinamento al Salone Spices & Herbs Global Expo a Macfrut (6-8 maggio 2025)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}