Il meglio di IFN

Il falso mito del ricarico del 300%. Prima puntata

Tanta confusione nell’analisi tecnica alla base dell’equivoco sull’esplosione dei prezzi lungo la filiera

Non era bastata la Gabanelli (Clicca qui per approfondire), a rincarare la dose sullo “scandalo dei ricarichi” in ortofrutta ci ha pensato Bruno Vespa durante Porta a Porta di giovedì scorso, mandando in giro per campagne, mercati, fruttivendoli e supermercati i suoi inviati per capire come sia possibile che il prezzo pagato al produttore triplichi o, addirittura, quadruplichi al dettaglio.

Se non sapessi come funziona il processo, confesso che dal servizio avrei capito poco della struttura della filiera. Parlare di prezzo sul campo e sul camion, senza spiegare cosa cambia, non aiuta; tantomeno parlare di prezzi diversi in rapporto al livello di lavorazione del prodotto o della sua qualità commerciale, senza dettagliare. Dei costi, poi, accenni eterei qua e là. Quello che può restare a uno spettatore medio vedendo servizi giornalistici così fatti è che la flliera è poco trasparente e se questo emerge da analisi fatte da due “carichi (non ricarichi) da quaranta”, come Vespa e Gabanelli, c’è da crederci.

Ora, quanto dice la stampa, la televisione e confermano pure gli agricoltori è sacrosanto: dal campo al negozio il prezzo del prodotto triplica, anzi – aggiungo io – spesso il 300% non basta. Nessuno, però, spiega in modo esauriente il perché. Tutti si fermano al “ricarico” che, in gergo tecnico, è - in percentuale - la differenza tra il prezzo di vendita di una merce e il suo costo per il venditore rapportato al costo stesso. Va sottolineato, però, che per costo non si intende solo quanto è stata pagata la merce ma anche le spese che sono state sostenute per poi rivenderla. Se, però, non preciso bene questo secondo aspetto, c’è il caso che l’uomo della strada confonda il ricarico con il “margine”, ovvero il valore speculare che, sempre in percentuale, è la stessa differenza ma rapportata al prezzo di vendita, cioè un primo indicatore del guadagno lordo o netto dell’attività.

Anche presupponendo che il cittadino medio abbia conoscenze precise sulle terminologie usate per descrivere la formazione del valore, nelle analisi che ho visto e letto ci sono comunque due errori grossolani:

- Il prodotto di riferimento

- Il mancato computo dei costi delle attività di filiera

Oggi mi soffermerò sul primo e domani analizzeremo il secondo. Premetto che i dati citati vanno considerati come indicativi, per avere un ordine di grandezza, poiché per avere un dato certo occorrerebbe poter considerare una filiera reale in un dato momento. Questo però non è lo scopo di questo lavoro, che vuole semplicemente far luce sulle motivazioni alla base dell'aumento dei prezzi lungo la filiera e sulla loro entità.

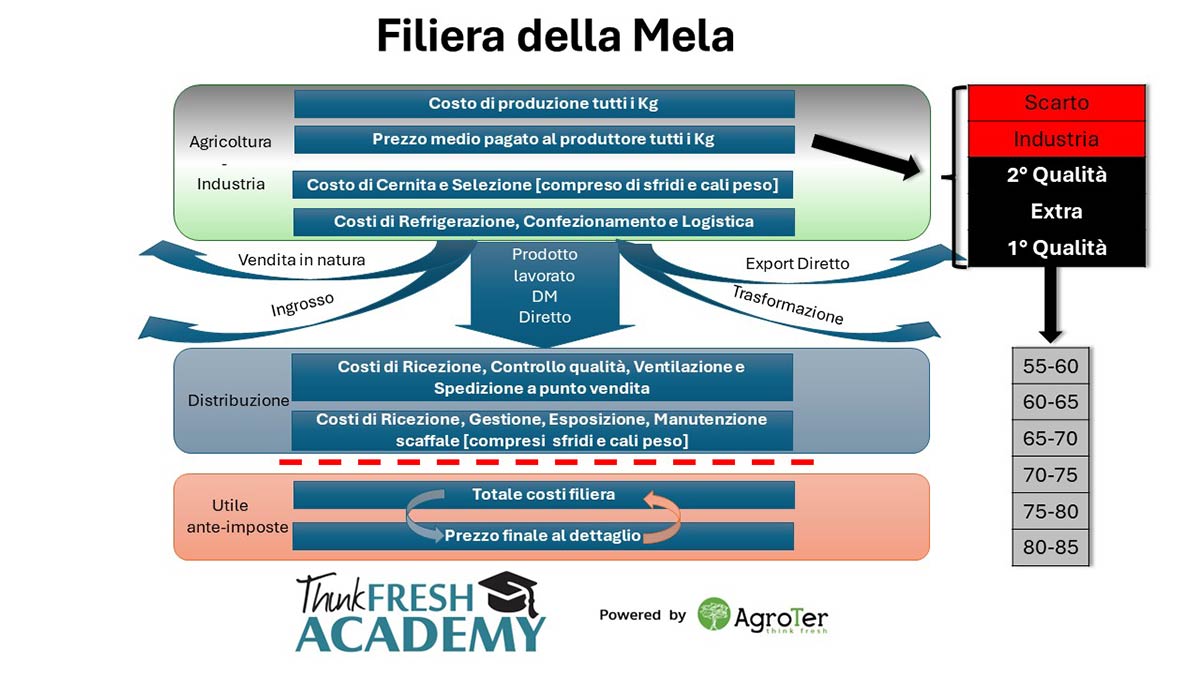

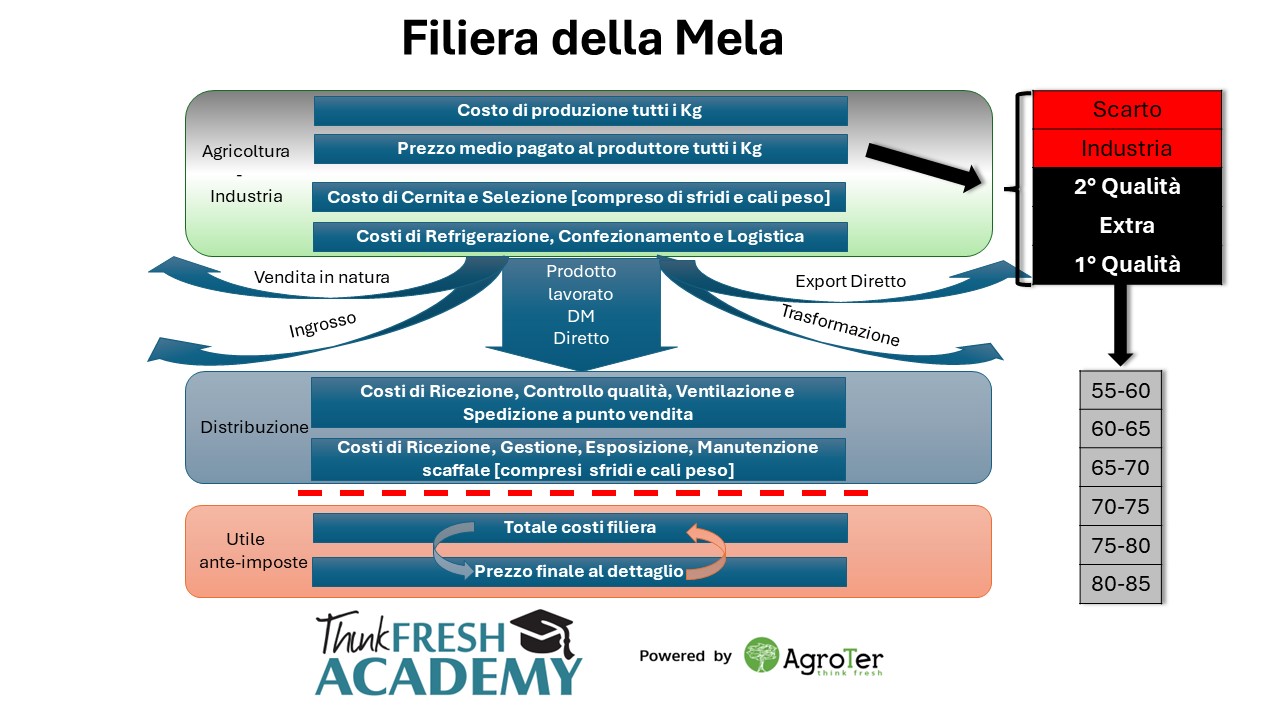

Clicca qui per ingrandire la slide.

{kind=link}

Per esemplificare considero la mela della Val di Non Dop, esempio preso dalla Gabanelli come virtuoso ma, dove, il differenziale di prezzo fra produzione e consumo rimane fra tre e quattro volte, come per la quasi totalità degli ortofrutticoli. Come dicevo, il primo errore è rapportare il prezzo di vendita di una ben definita referenza merceologica con il prezzo medio del prodotto di quel tipo pagato al produttore. Un produttore della Val di Non che coltiva mele Golden ne raccoglie, in media, circa 80 tonnellate per ettaro, e – per queste – possiamo considerare che abbia incassato in media nell’intorno dei 45 centesimi per kg negli ultimi anni. Questo dato medio deriva da una parte di mele che è stata scartata, seppur raccolta, perché poi in fase di selezione si è rivelata non idonea a usi alimentari e che gli potrebbe aver provocato un costo, anziché un ricavo, per avviarla a usi non alimentari; c’è poi una parte che va bene solo per realizzare prodotti industriali a base mela e su cui ha ricavato nell’ordine dei 10 centesimi al kg; una parte di seconda qualità (come da normativa UE sulle norme di commercializzazione), su cui ha ricavato poco più o poco meno di 20 centesimi; infine, una parte di prima qualità, divisa a sua volta in calibri (classi di diametro del frutto di 5 mm in 5 mm), dove quello più importante per il mercato italiano è l’80-85, su cui ha ricavato anche più di 60 centesimi, mentre quelli immediatamente più piccoli, il 75-80 e il 70-75 si deprezzano in modo importante, tanto che quest’ultimo vale già meno della metà. L’incasso complessivo, ottenuto moltiplicando le quantità per i relativi prezzi, per ora copre i costi di produzione e genera reddito, anche se i rincari dei mezzi tecnici degli ultimi anni hanno compresso fortemente i guadagni.

Se io considero la mela che trovo al supermercato, che con tutta probabilità sarà un 80-85 di prima qualità, non posso rapportarla al prezzo al produttore medio delle golden, ma devo guardare quello della qualità e calibro corrispondente, ovvero oltre 60 centesimi e non 45. Anche così, però, il prezzo fra produttore e distributore almeno triplica, visto che al consumo quella mela confezionata in padelle (scatole mostrato) e venduta sfusa, difficilmente viene proposta sotto i 2 euro, più frequentemente fra 2 euro e 2,50. Nel dettaglio tradizionale ci si avvicina ai 3 euro Perché? Se vuoi approfondire clicca qui.

Il meglio di IFN

Asparagi, l’assortimento tiene ma la categoria comunica poco valore (a parte i prezzi)

Quotazioni elevate e forte stagionalità non bastano: origine, marca e servizio sono ancora poco utilizzati per differenziare l’offerta

L’analisi su 6 insegne della Gdo nel 2025 e 2026

Il meglio di IFN

Sweet Palermo®, la forza della marca accende il mercato e ridefinisce il valore del peperone premium

Filiera strutturata, 15 partner e 7.000 tonnellate per una crescita costante e una presenza sempre più forte nel retail

Il meglio di IFN

Meno italiani, più anziani: come cambia il consumo di ortofrutta

Cala la popolazione, crescono gli stranieri e i nuclei piccoli: il mercato si polarizza tra prodotti base e nuove categorie

Il meglio di IFN

Le Native rompono i confini: il salto di qualità di Annatura

Successo a Macfrut 2026 per la nuova linea premium, la V gamma naturale sfida i confini nazionali

Il meglio di IFN

VIP porta la Golden nella fascia premium: nasce Qualità Oro

La nuova linea è solo l’ultimo tassello di un progetto con cui VIP punta a rileggere la Golden Delicious, segmentandone qualità, destinazioni commerciali e occasioni di consumo

Il meglio di IFN

Pomodoro, non basta esserci: ora serve guidare (e soddisfare) il consumatore

La seconda parte della Diretta IFN mette in fila le leve per dare valore alla categoria: qualità costante, varietà resistenti, packaging, marca privata e funzioni d’uso

Il meglio di IFN

Marketing: dall’estetica della perfezione all’etica della verità

Burger King rivoluziona il rapporto con i clienti per riconquistare la loro fiducia

Il meglio di IFN

Bocconcì, la patata che intercetta i nuovi modelli di consumo domestico

La prima patata fresca pensata per la friggitrice ad aria tra praticità e performance

Il meglio di IFN

Pomodoro, emergenza rientrata? Il mercato migliora, ma la sfida resta

Dalla Diretta IFN di ieri mattina sono arrivati numerosi spunti su una campagna complessa, segnata da carenza di prodotto e prezzi in tensione

Il meglio di IFN

Unione IV Gamma è il Progetto dell’Anno

Il verdetto svelato sul palco di Think Fresh. Il podio del contest: dall’AI di ALDO alla Funivia delle Mele di Melinda

Il meglio di IFN

IV Gamma in Gdo: aumento delle referenze grazie a mono e vertical farm

Cambia il mix promozionale e prevalgono i prezzi bassi e fissi; arretrano le insalate arricchite, ferme le miste

Il meglio di IFN

L'Orto di Eleonora: le radici in Sardegna e il cuore in Burundi

Salvatore Lotta racconta a Think Fresh un business che produce dignità

Il meglio di IFN

Ciliegie italiane al via, la Puglia guarda con fiducia alla campagna

Nicola Coniglio: “Nonostante le piogge, allegagione ottima in tutti gli impianti”

Il meglio di IFN

Pomodoro 2026, meno offerta e prezzi boom: volumi in calo, ma la serra tech tiene lo scaffale

Tutti i temi saranno al centro della Diretta IFN in programma domani sui nostri canali social

Il meglio di IFN

Chiquita, il lovemark della banana punta a far crescere tutta la categoria

A Think Fresh il brand, main partner dell’evento, ha messo al centro qualità, servizio alla Gdo e valorizzazione dello scaffale