Il meglio di IFN

IV Gamma: le prestazioni basiche rilanciano la categoria ma a che prezzo?

In autunno volumi in crescita grazie a prezzi medi in calo

Nei primi undici mesi del 2023, il mercato nazionale dei prodotti convenience ha affrontato uno dei periodi più difficili da quando ha iniziato a svilupparsi, secondo solo a quello della pandemia, con volumi in riduzione e prezzi in aumento. Tuttavia, in autunno si assiste ad una ripresa delle vendite e questo deriva da una strategia promozionale messa in atto dal retail tradizionale, in primis ipermercati e supermercati. Tra le famiglie che compongono la categoria della IV-V Gamma, sembra che siano state maggiormente coinvolte nelle attività quelle più basiche, che risultano anche quelle con prezzi medi in ridimensionamento.

La IV-V Gamma è in difficoltà, ma alcuni canali di vendita, con un colpo di reni, stanno quindi tentando di risollevare le sorti della categoria da inizio ottobre, complici anche le iniziative promozionali affiancate al carrello tricolore (clicca qui per approfondire).

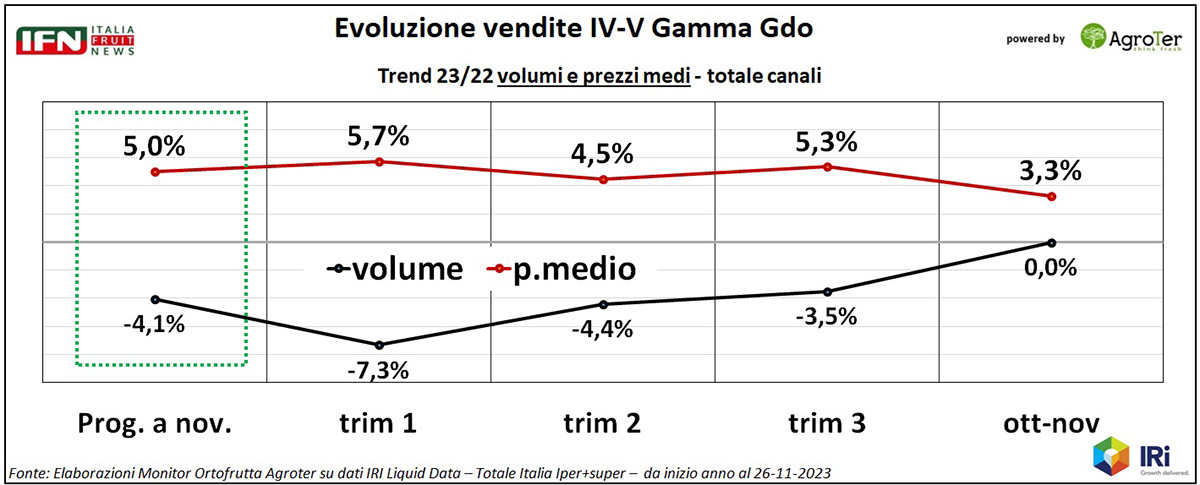

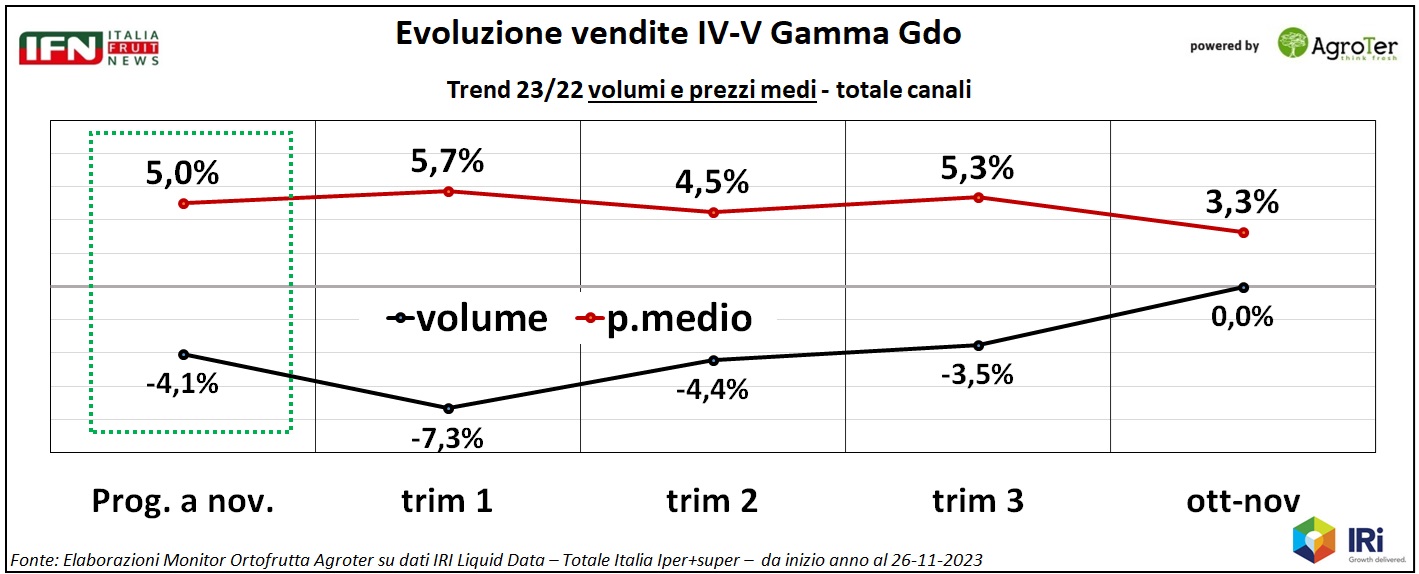

I dati parlano di un saldo progressivo pesante nei consumi (-4% da gennaio a novembre), con un’inflazione media di 5 punti, che è – però – ben al di sotto a quella media del reparto (oltre i 7 punti). Osservando i diversi periodi, però, si nota un’inversione di marcia in autunno, con un pareggio dei volumi tra ottobre e novembre e un’inflazione più attenuata (+3,3%).

Clicca qui per ingrandire la slide

{kind=link}

Dalle analisi sui singoli canali, è evidente lo sforzo del retail tradizionale nel contenere la crescita dei prezzi e agevolare i consumi: i trend a volume di ipermercati e supermercati, infatti, sono negativi da inizio anno, ma positivi negli ultimi due mesi analizzati.

Cerchiamo di capire cosa è successo all’interno dello scaffale.

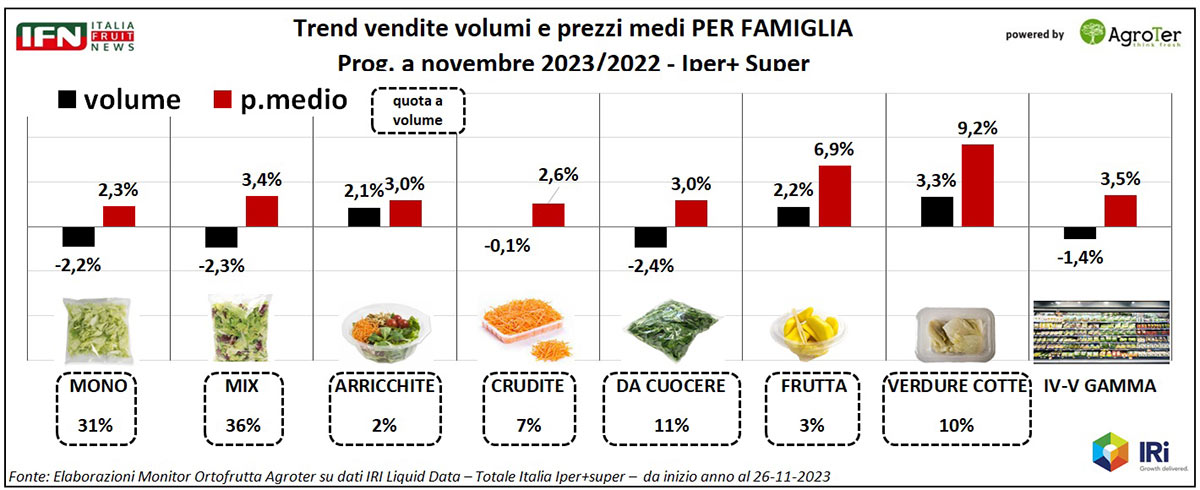

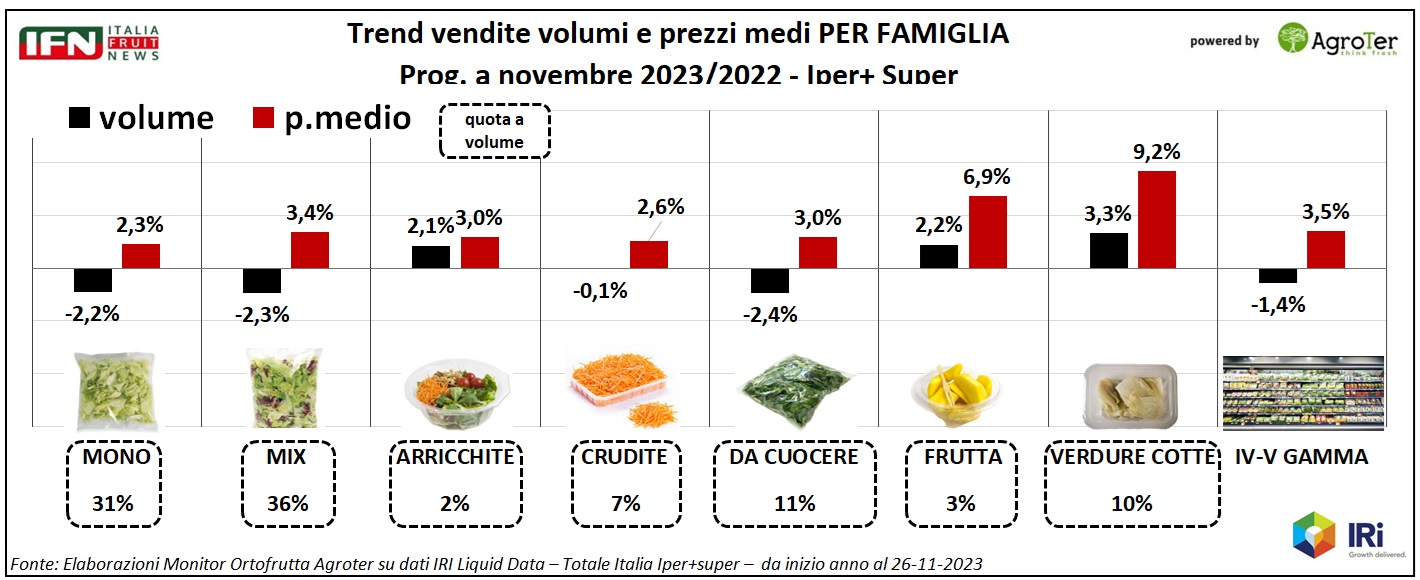

Le insalate in busta, che insieme valgono il 77% dei volumi della categoria, si muovono quasi in simultanea da inizio anno, con volumi in calo del -2,2% nelle insalate mono e del -2,3% per le miste, e prezzi medi in crescita maggiormente nelle miste (+3,4%) e meno nelle mono (+2,3%). Perdono volumi, poi, anche le verdure da cuocere (-2,4% e +3% nei prezzi medi), ma anche le cruditè non crescono (-0,1% a volume e +2,6% a livello di prezzi). Nel resto delle famiglie, ovvero quelle con un livello di servizio maggiore, i consumi sono in crescita: +2,1% per le insalate arricchite, +2,2% per la frutta pronta e +3,3% per le verdure cotte; per queste ultime due famiglie – infine - si osserva anche un’inflazione sopra media.

L’insieme delle sette famiglie componenti lo scaffale (da cui si escludono i piatti pronti - come le zuppe - e le bevande fresche - come gli estratti - perché non compresi nella classificazione Ecr) porta a un risultato complessivo, per ipermercati e supermercati, in riduzione a volume (-1,4%) e con un’inflazione di 3,5 punti.

Clicca qui per ingrandire la slide

{kind=link}

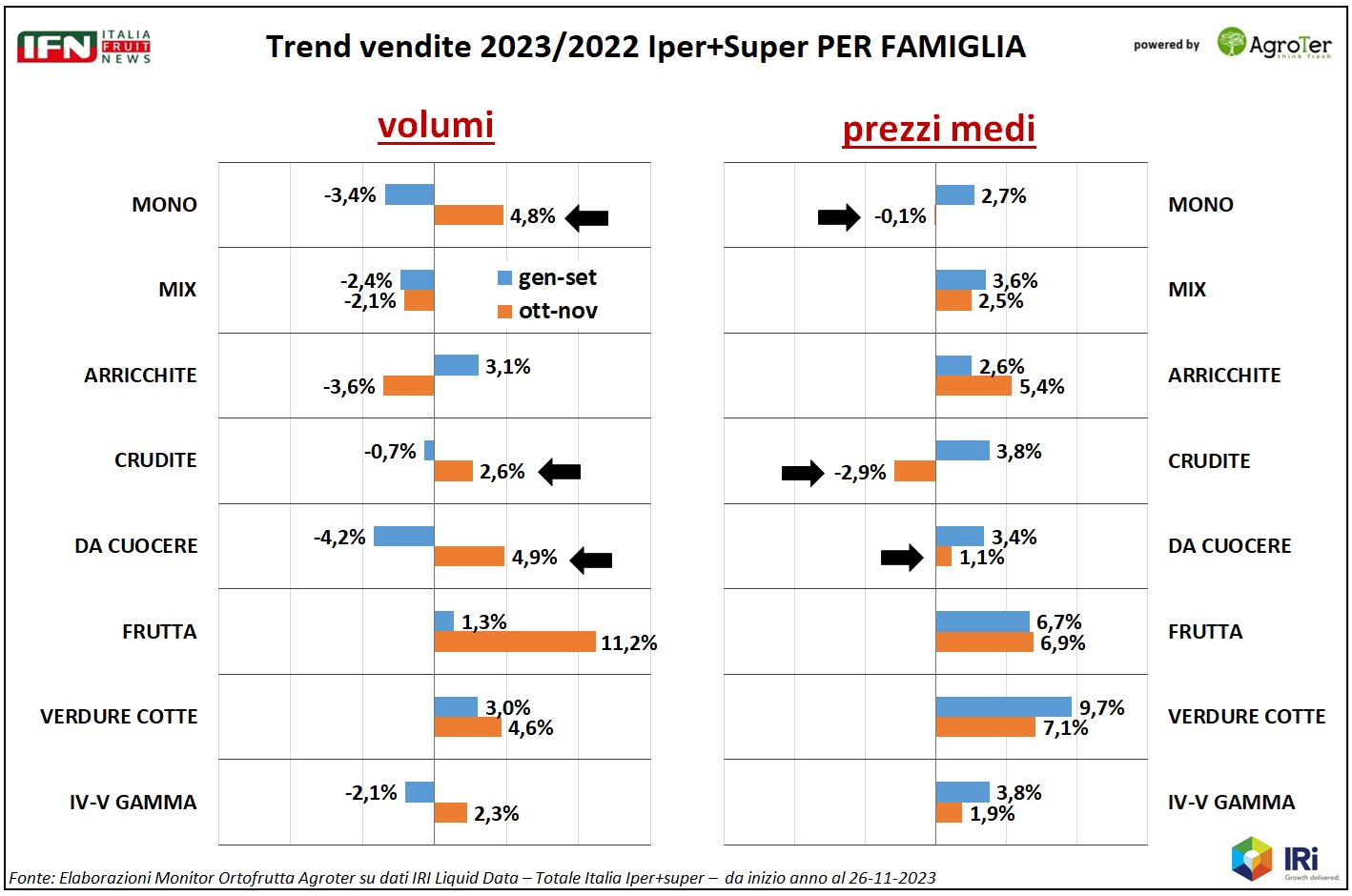

Tuttavia, se spacchettiamo le performance delle sette famiglie di prodotto nei due periodi pre e post autunno, si notano andamenti molto diversi per alcune di queste: IV-V Gamma, nel complesso, passa da perdere 2,1 punti a volume, tra gennaio e settembre, a guadagnarne 2,3 tra ottobre e novembre, con un’inflazione in contenimento (+3,8% nei primi nove mesi, +1,9 negli ultimi due).

Analizzando le singole famiglie si può notare un evidente cambio di passo per quelle prestazioni più basiche, ovvero le insalate mono componente, le cruditè, ma anche le verdure da cuocere, spesso accorpate insieme in molti display della Gdo. Per questi tre insiemi di prodotti si registrano volumi che calano fino a settembre (-3,4% per le mono, -0,7% nelle cruditè e -4,2% nelle verdure da cuocere), ma che crescono tra ottobre e novembre (rispettivamente +4,8%, +2,6% e +4,9%) e prezzi medi - addirittura - in deflazione per mono e cruditè, unici casi in tutto lo scaffale, e in forte attenuazione per le verdure da cuocere.

Insalate mono, cruditè e verdure da cuocere insieme sviluppano circa la metà dei volumi della categoria e l’aver agito con leve promozionali per risollevarle ha portato effetti su tutta la IV-V Gamma. Nelle insalate miste, invece, non sembra ci siano state attività o, se ci sono state, non hanno portato gli effetti sperati poiché i trend di vendita e inflazione non subiscono particolari variazioni nei due periodi considerati. In ogni caso, il conto da pagare per questo recupero - sia a livello di produttori che di distributori - è però molto salato alla luce sia dell'incremento dei costi di produzione che di quelli distributivi e porterà in ulteriore una filiera che è già allo stremo.

Clicca qui per ingrandire la slide

{kind=link}

Il “Monitor Ortofrutta” di Agroter rappresenta l’unica analisi di lungo periodo a disposizione degli operatori della filiera per tracciare l’evoluzione del comportamento di acquisto e di consumo di frutta e verdura da parte delle famiglie italiane, prima, e internazionali, negli ultimi tempi. Nato nel 2006 con un campione di 600 responsabili d’acquisto, oggi è arrivato ai tremila panelisti per le analisi più strutturate, grazie alla possibilità di affiancare alla tecnica d’analisi CATI (Computer aided telephone interview) quella CAWI (Computer aided web interview), sviluppata attraverso la collaborazione con il panel provider Toluna. Nel 2022 abbiamo superato 1.250.000 risposte archiviate, integrate dai dati quantitativi di acquisto quadrisettimanali delle famiglie italiane per l’ortofrutta, elaborati grazie alla partnership con Ismea e completate da rilevazioni puntuali sui punti di vendita.

Per maggiori informazioni contattare Alfonso Bendi - Research & Consulting Director Agroter alfonso@agroter.net

.gif)