Dal campo

Il food online vale oramai 5 miliardi, ma l’ortofrutta zoppica

I problemi di qualità nella consegna non aiutano la categoria

Il cibo acquistato online sta diventando un segmento di mercato interessante, con trend di crescita medi annui vicini al 40%; questo certamente anche grazie alla pandemia che ha dato una spinta significativa. All’interno del food acquistato tramite e-commerce, il delivery contribuisce – ormai - per una fetta importante. Non tutte le categorie, però, godono degli stessi trend di crescita. L’ortofrutta, ad esempio, sconta ancora le difficoltà nella gestione di un prodotto così delicato in fase di consegna a domicilio e i trend di vendita, in continua flessione nel 2023, confermano tale criticità.

In occasione del 7° forum “Roadmap del futuro per il Food&Beverage”, organizzato a Bormio (So) da The European House – Ambrosetti, sono stati messi in risalto i dati relativi all’e-commerce alimentare; in particolare è emerso come il food online abbia raggiunto ormai un giro di affari interessante e pari a 4,7 miliardi di euro nel 2022. All’interno di questo, il delivery – quindi la consegna di cibo pronto direttamente a casa – vale quasi la metà delle vendite. Inoltre, è stato sottolineato come la crescita del food-online sia stata sospinta dalle piattaforme digitali, attestandosi ad un +39% medio annuo dal 2010; qui è ovvio, però, che i due anni di pandemia hanno contribuito in modo molto più consistente rispetto agli anni precedenti, ma anche rispetto a quelli seguenti.

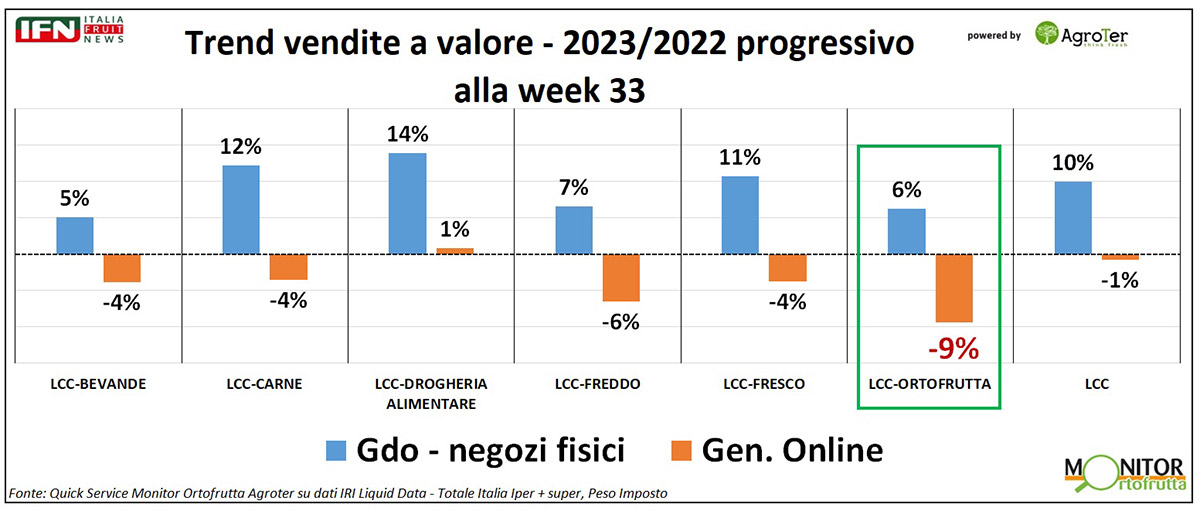

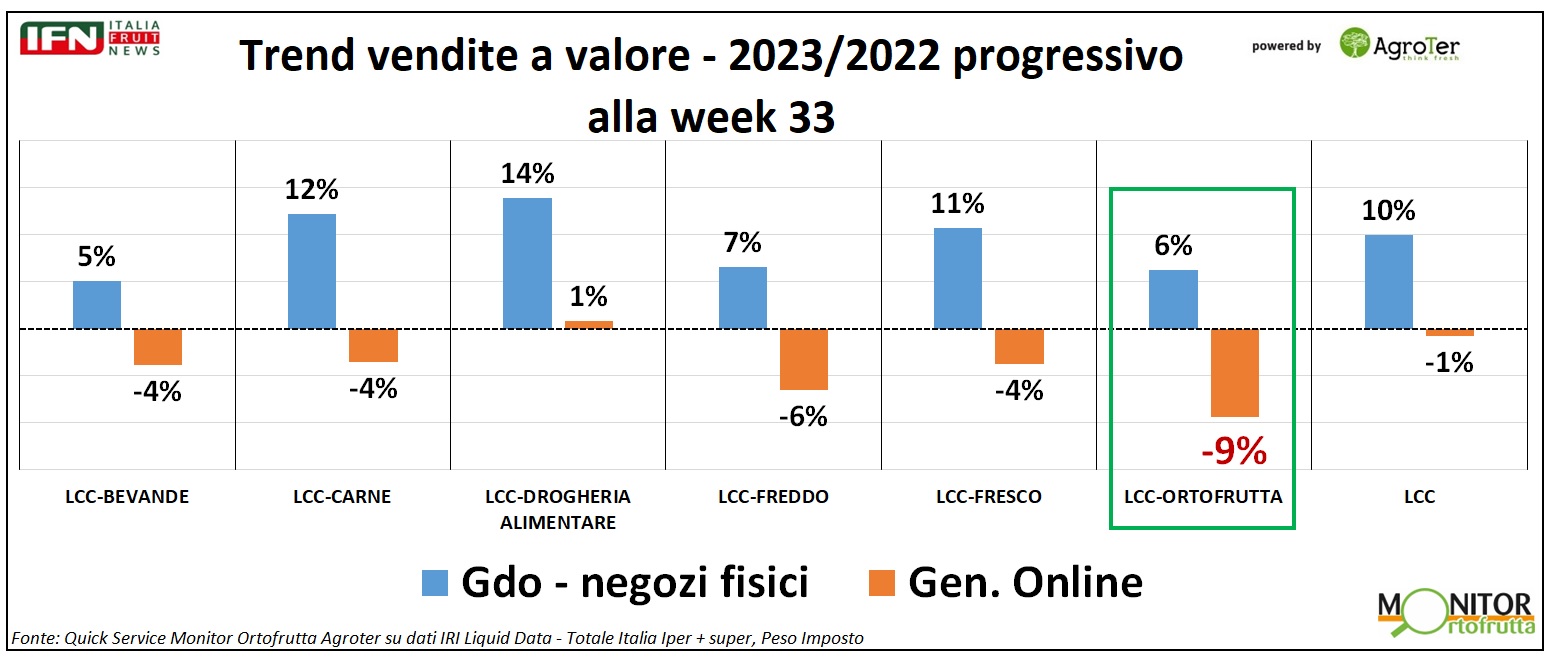

Fino a qui nulla da dire. La vendita di prodotti alimentari, e soprattutto del non-food, trova sicuramente un canale potenzialmente preferenziale nell’e-commerce: come sappiamo fare fisicamente la spesa non esalta il responsabile acquisto italiano; quindi, ricevere i prodotti direttamente a casa ha certamente lati positivi, quantomeno in termini di risparmio di tempo. E, infatti, il successo di Amazon e di tutte le piattaforme dedicate alla vendita online è ormai sotto gli occhi di tutti. Tuttavia, se osserviamo le vendite dell’Lcc, scorporate nelle sue categorie per il 2023, confrontando i negozi fisici con i generalisti online, notiamo una tendenza diversa. Dai dati settimanali del Monitor Ortofrutta di Agroter, terminanti alla week 33, si osservano - infatti - trend positivi per le vendite a valore per quanto riguarda l’insieme dei canali fisici e in tutte le categorie considerate (in certi casi anche in doppia cifra, ma non nel caso dell’ortofrutta, che cresce del +6%). Di certo, gli effetti inflattivi hanno avuto una forte influenza su questi trend e i volumi non sono sempre col medesimo segno (ad esempio l’ortofrutta Lcc venduta nei canali fisici perde il 3% a chili). Tuttavia, se confrontiamo i trend a valore dei negozi fisici con quelli dei generalisti online (che, oltre a pure player come Amazon ed Everly, comprendono per la parte LCC anche i siti dei supermercati e i quick delivery), si nota un gap notevole, anche a parità – o quasi – di crescita inflattiva. Per tutte le categorie vendute online, a parte la drogheria alimentare che cresce debolmente (+1%), i trend a valore sono flettenti e nell’ordine del -4%/-6%, raggiungendo il picco in negativo proprio nell’ortofrutta (-9%).

Clicca qui per ingrandire la slide.

La nostra lettura del fenomeno per l’ortofrutta Lcc passa, come sempre, dalla qualità. Il prodotto venduto tramite consegna a domicilio dalla Gdo, che è il canale principale per frutta e verdura venduta online, ha una qualità di partenza paragonabile al prodotto venduto nei negozi fisici; in sostanza sono gli stessi prodotti in linea generale. Ma c’è qualcosa che manca o non gira al meglio nel processo di acquisto e di consegna, qualcosa che non funziona come dovrebbe. Di certo, il cliente italiano è abituato a vedere il prodotto, a toccarlo, e non essendoci in Italia una qualità standardizzata per l’ortofrutta - tale da acquistare il prodotto ad occhi chiusi come avviene per la Nutella - un acquisto online di frutta e verdura ti porta sempre a comprare un po' alla cieca.

Inoltre, l’estrema delicatezza dei prodotti, unita a confezioni non dedicate alla modalità di consegna, non consente di ricevere merce sempre idonea, con schiacciamenti, deformazione, marcescenze e – nei casi peggiori – prodotti difficilmente utilizzabili. Inoltre, l’incidenza delle vendite online per l’ortofrutta (che è intorno al 3%), non giustifica ancora investimenti tali da poter risolvere problemi come questi nel breve periodo. Il risultato, però, è che il cliente a mano a mano si sta disaffezionando al servizio. È un po' il cane che si morde la coda. Se l’online è il futuro, serve investire soprattutto per quelle categorie con una frequenza di acquisto elevata e, come sappiamo, l’ortofrutta da questo punto di vista vince su tutti.

{kind=link}

Il “Monitor Ortofrutta” di Agroter rappresenta l’unica analisi di lungo periodo a disposizione degli operatori della filiera per tracciare l’evoluzione del comportamento di acquisto e di consumo di frutta e verdura da parte delle famiglie italiane, prima, e internazionali, negli ultimi tempi. Nato nel 2006 con un campione di 600 responsabili d’acquisto, oggi è arrivato ai tremila panelisti per le analisi più strutturate, grazie alla possibilità di affiancare alla tecnica d’analisi CATI (Computer aided telephone interview) quella CAWI (Computer aided web interview), sviluppata attraverso la collaborazione con il panel provider Toluna. Nel 2022 abbiamo superato 1.250.000 risposte archiviate, integrate dai dati quantitativi di acquisto quadrisettimanali delle famiglie italiane per l’ortofrutta, elaborati grazie alla partnership con Ismea e completate da rilevazioni puntuali sui punti di vendita.

Per maggiori informazioni contattare Alfonso Bendi - Research & Consulting Director Agroter alfonso@agroter.net

.gif)