Monitor

Week 46: grazie ai discount, l’ortofrutta batte ancora l’Lcc

Da gennaio +23% nei prezzi delle patate, volumi -3%

Siamo alle battute finali del 2023 e l’ortofrutta a peso imposto rialza la testa rispetto all’Lcc, con trend di vendita superiori settimana su settimana. Tra i canali, il discount è quello che stacca tutti a distanza.

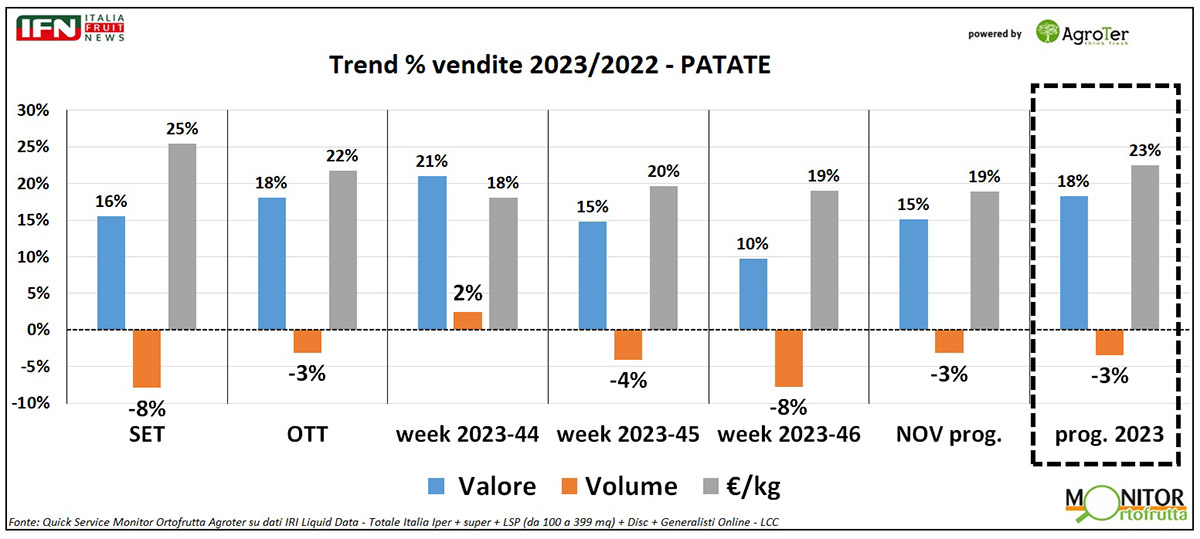

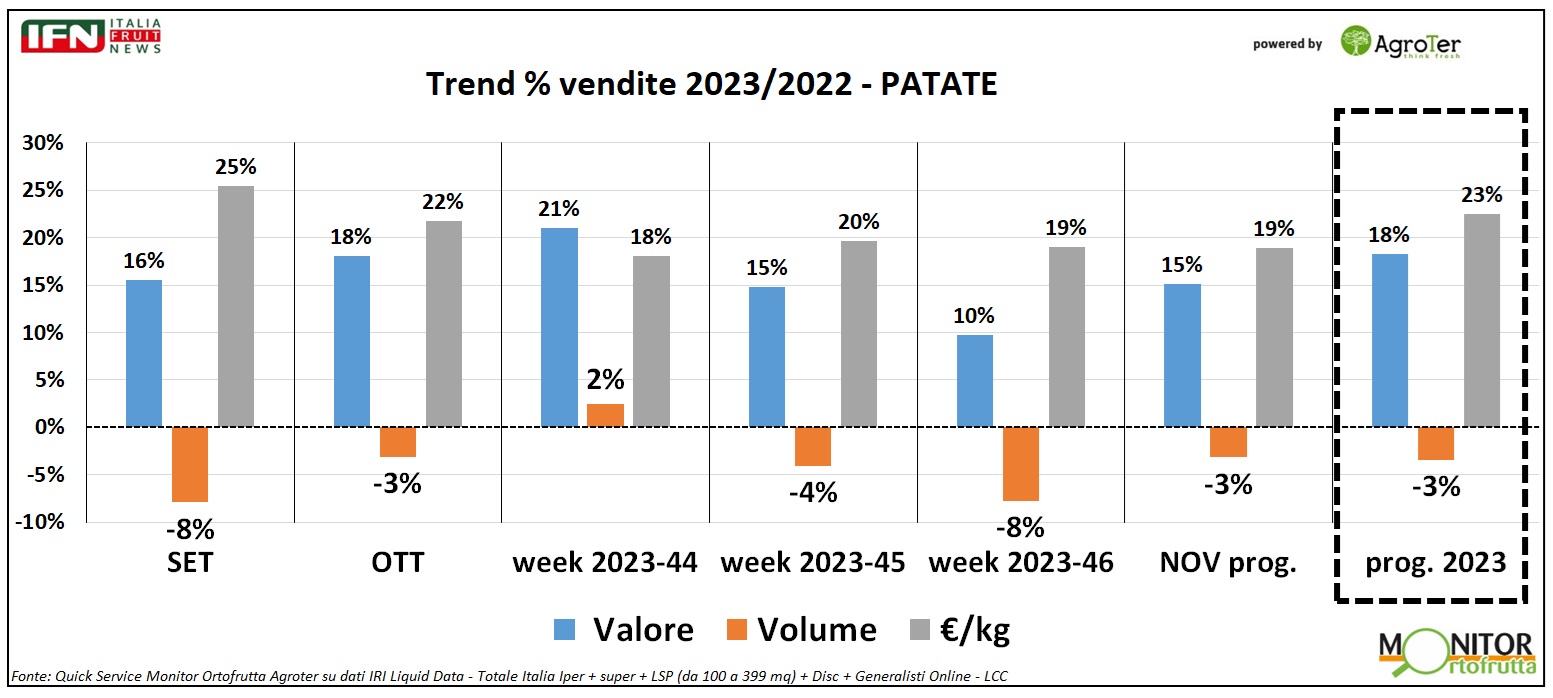

Tra le categorie analizzate, la patata è una di quelle che sviluppa più volumi nel reparto ortofrutta, ma nel 2023 i prezzi alti non ne agevolano i consumi. Tuttavia, sempre il discount è il canale più alto vendente e aiuta così a contenere l’emorragia dei consumi.

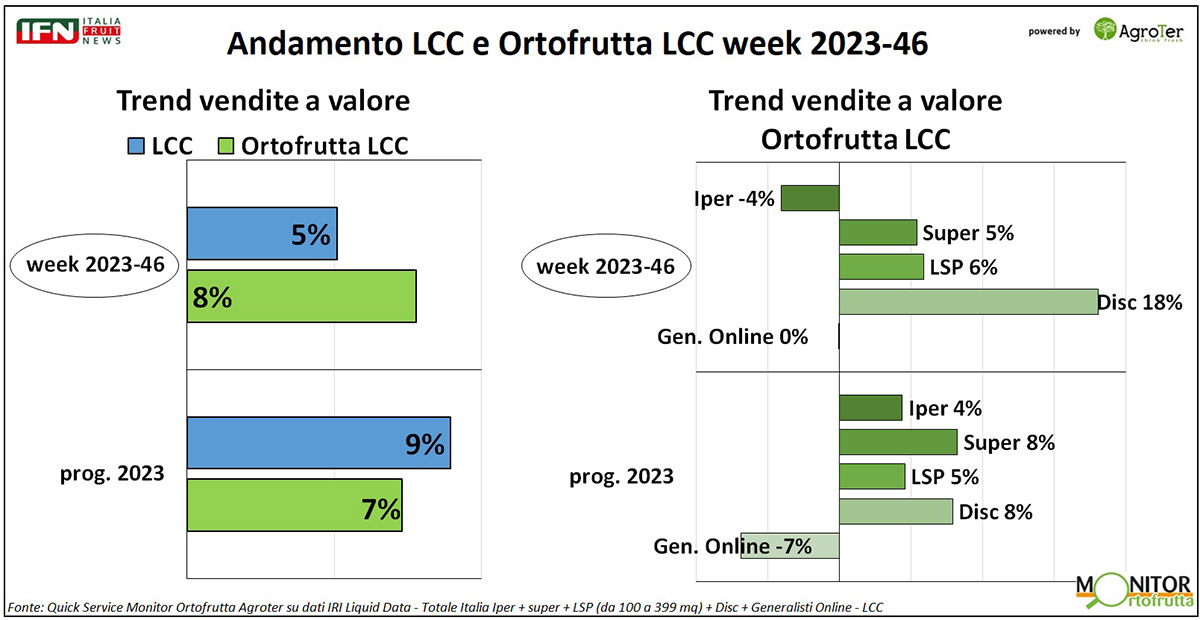

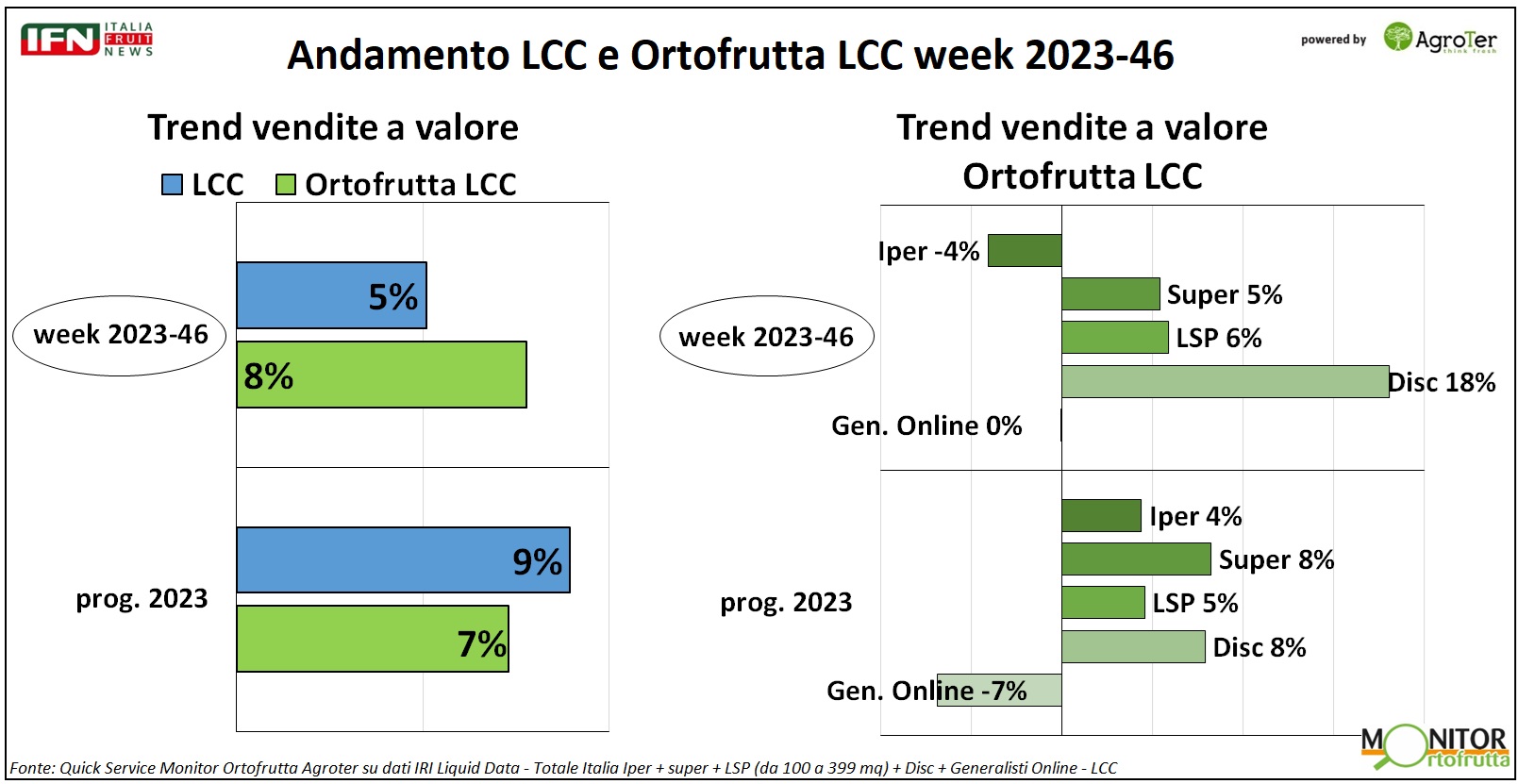

Arrivati alla settimana 46, ne mancano ormai poche alla fine dell’anno e bisogna dire che il reparto ortofrutta ce la sta mettendo tutta per recuperare il terreno perduto da inizio anno rispetto al Largo consumo confezionato (Lcc). Difatti, nella settimana analizzata ed anche nella precedente, la performance a valore dell’ortofrutta a peso imposto stacca l’Lcc di qualche punto (rispettivamente +8% e +5%).

A livello di canali, perde il 4% l’ipermercato nelle vendite di ortofrutta Lcc, mentre i generalisti online pareggiano rispetto al 2022. Va decisamente meglio per il supermercato (+5%), il libero servizio (+6) e, soprattutto, per i discount, che sfoggiano una performance abbondantemente in doppia cifra (+18%).

Clicca qui per ingrandire la slide

{kind=link}

Tra le categorie che sviluppano più volumi nel reparto ortofrutta, alle patate appartiene certamente una delle fette più grandi. Tuttavia, la limitata disponibilità del prodotto ha fatto schizzare i prezzi che - per il prodotto a peso imposto – sono cresciuti del 23% da inizio anno, anche se i volumi non ne hanno risentito più di tanto (-3%), attestando come, per categorie sostanzialmente basiche e ad acquisto programmato, il consumatore tende a non rinunciarci più di tanto. Questo è quanto emerge dal quadro complessivo da inizio anno; tuttavia, ci sono stati momenti in cui i volumi sono scesi quasi a doppia cifra rispetto all’anno scorso (ad esempio, -8% a settembre e nella week 46), a fronte di aumenti dei prezzi sempre nell’ordine della media annuale.

Clicca qui per ingrandire la slide

{kind=link}

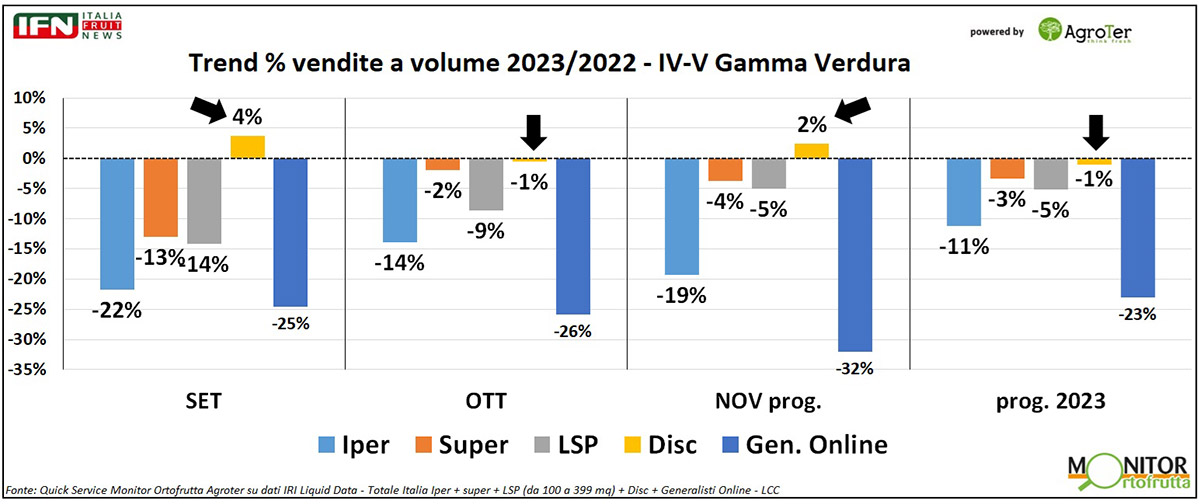

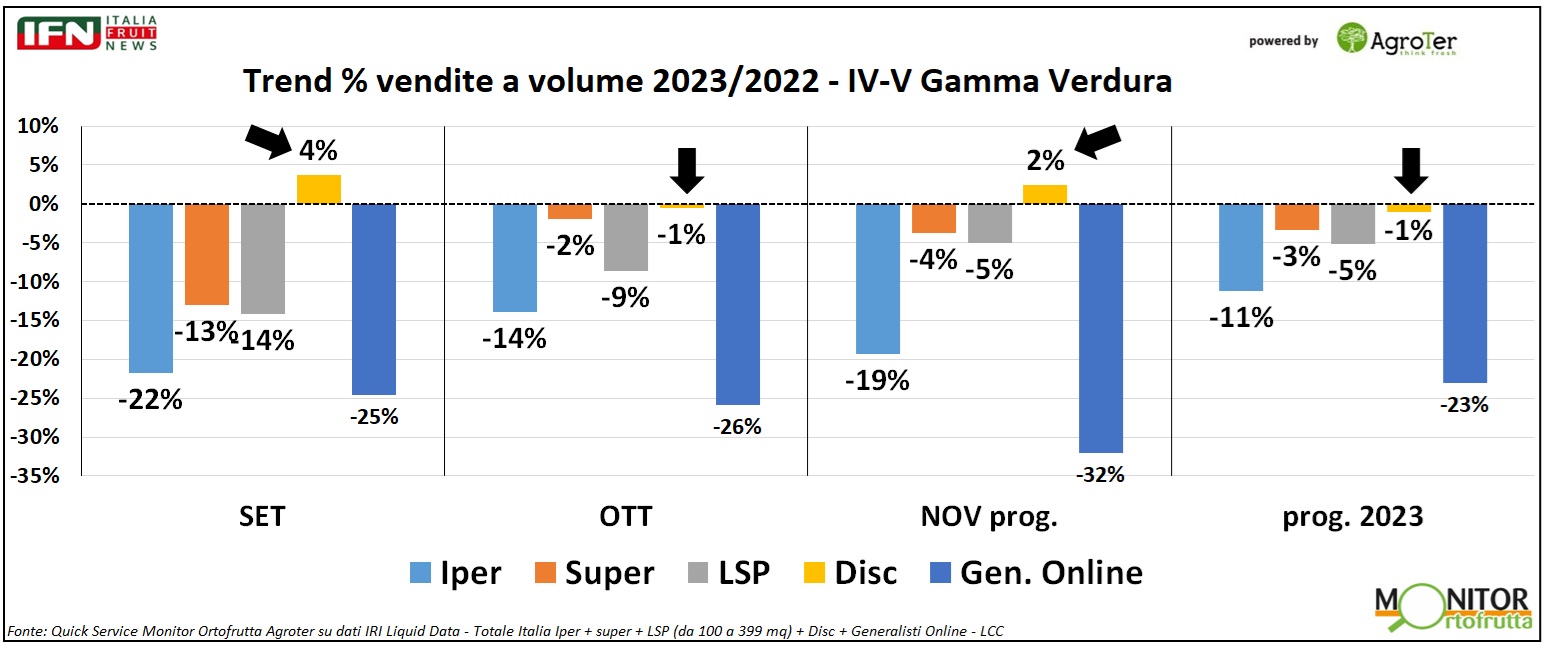

Nell’approfondire le dinamiche di vendita all’interno dei diversi canali per le singole categorie, emerge come anche nel caso delle patate sia il discount a dare una mano nel tenere i consumi su livelli accettabili: nel progressivo da inizio anno, infatti, i discount perdono solo l'1% nei volumi, contro l’ipermercato che perde in doppia cifra (-11%), e il libero servizio o il supermercato che flettono come la media o peggio (rispettivamente -5% e -3%). Per l’online va decisamente peggio (-23%), ma l’impatto sui volumi totali è marginale. I discount, invece, in certi periodi riescono addirittura a vendere più patate rispetto all’anno scorso, come a settembre (+3%) o nelle prime tre settimane di novembre (+2%).

Clicca qui per ingrandire la slide

{kind=link}

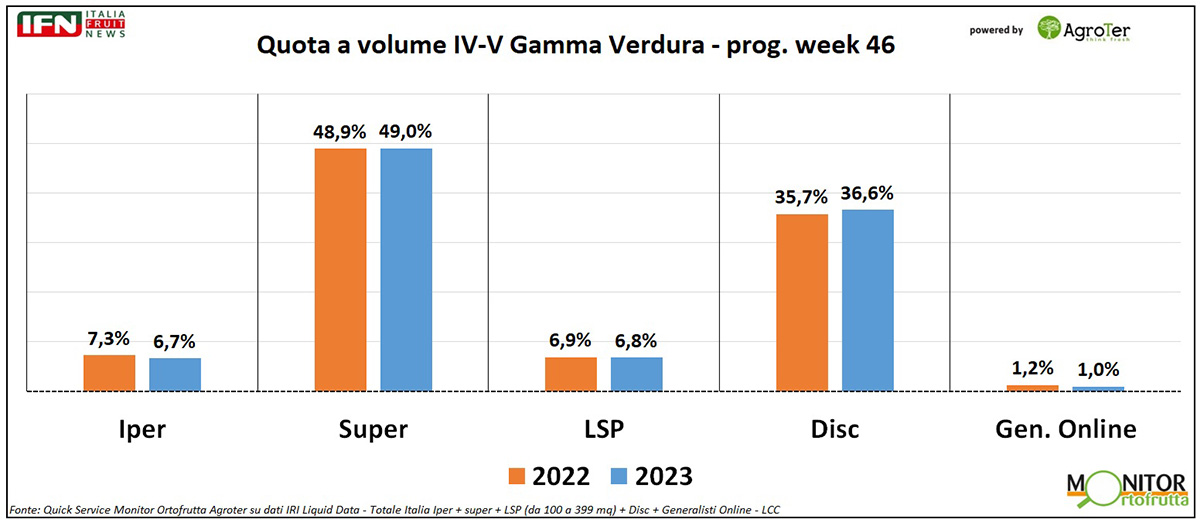

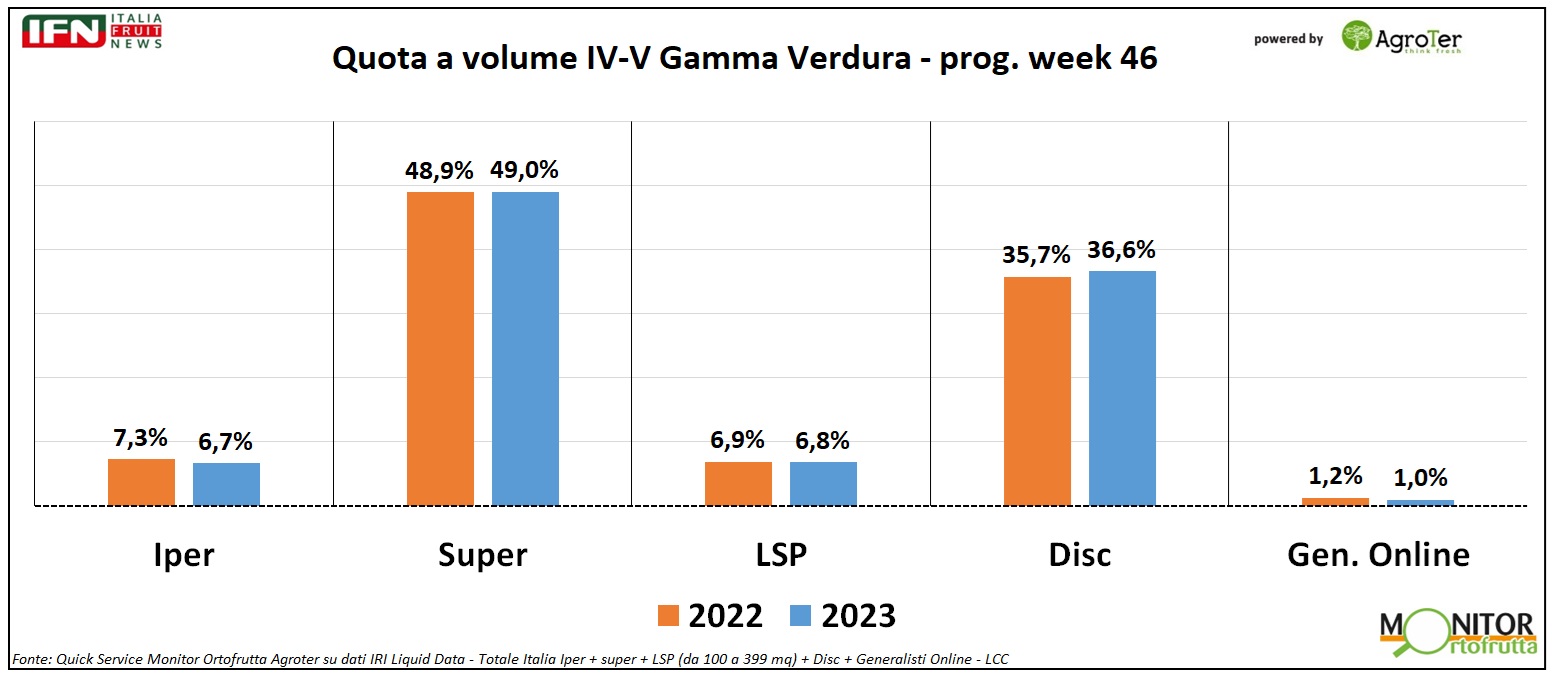

Questo porta a un aumento (e di quasi un punto percentuale) della quota a volume del canale, che passa da un 35,7% nel 2022 ad un 36,6% nel 2023, “rubando” una fetta all’online e all’ipermercato – principalmente - mentre supermercato e libero servizio rimangono sostanzialmente stabili.

Clicca qui per ingrandire la slide

{kind=link}

Quick Service è il servizio “espresso” del Monitor Ortofrutta di Agroter sull’analisi settimanale delle vendite di ortofrutta, per dare agli operatori il polso di un mercato di difficile interpretazione con gli strumenti classici.

Il servizio prevede:

• Trend delle vendite settimanali del Largo Consumo Confezionato (LCC) e i suoi reparti, per tutti i canali della Gdo

• Trend delle vendite settimanali e mensili del reparto ortofrutta (compreso il peso variabile)

• Overview mercati ortofrutticoli

Per maggiori informazioni sul servizio Alfonso Bendi – Research & Consulting Director Agroter alfonso@agroter.net

Monitor

Meloni in accelerazione: giugno rilancia i consumi

Le vendite crescono più della frutta grazie a un avvio del mese molto positivo. Il Nord Ovest guida la corsa, mentre nelle altre aree del Paese emergono andamenti più discontinui

Week 23: i volumi di ortofrutta Lcc nella Gdo crescono del 2%, ma questo solo grazie ai discount (+12%). Prezzo medio mix in flessione (-2%) e vendite a valore in stallo

Monitor

Campagna peschicola, partenza lenta ma giugno cambia lo scenario

Produzione e distribuzione si sono confrontate nella diretta IFN di ieri su una stagione che pare più complessa del 2025

Monitor

Pesche e nettarine in Gdo: più spazi, più sfuso e più Spagna

Temi che verranno approfonditi durante la diretta IFN di domani alle ore 11 sui nostri canali social

Monitor

Ortofrutta in Gdo, maggio frena sui volumi. Il valore tiene solo grazie all'aumento dei prezzi

Il reparto perde l’1,8% nei quantitativi ma cresce dell’1,6% a valore. Frutti di bosco e banane spingono la frutta, mentre zucchine e carote sostengono la verdura

Monitor

Meteo Italia, torna la bolla di caldo africano

Con picchi superiori ai 36°C la frutta estiva cerca lo sprint. Attenzione a qualche temporale di calore

Monitor

Pesche e nettarine: la campagna inizia lenta

La Diretta IFN di giovedì 18 giugno alle ore 11.00 proporrà un confronto ricco di spunti e contenuti

Monitor

Primo trimestre 2026: export a due velocità tra margini in crescita e volumi in calo

Il comparto segna un +8% a valore

Monitor

Pesche e nettarine: i prezzi volano, ma attenzione ai consumi

La Diretta IFN del 18 giugno alle ore 11 sarà l’occasione per inquadrare la campagna con i protagonisti della filiera

Monitor

Meteo, l’instabilità torna a riaffacciarsi e il caldo non decolla

Piogge e temporali soprattutto al Nord, con possibili grandinate. Da venerdì l’anticiclone riporterà bel tempo

Monitor

Cipolle, il prodotto base che continua a generare valore nonostante i rincari

Rispetto al 2017, negli iper e super prezzi medi in aumento del 44%, volumi a +15% e valore a +66%: il prodotto si conferma irrinunciabile nella spesa

Monitor

Ortofrutta, la Spagna cresce come l’Italia: frutti di bosco, avocado e kiwi guidano la spinta

Al 28° Congresso AECOC emergono dinamiche comuni: famiglie più piccole, popolazione anziana e domanda di prodotti pratici, riconoscibili e ad alto valore percepito

Monitor

Fragole: dopo un inizio stentato la campagna riprende tono

Malgrado le flessioni registrate a febbraio e marzo, la ripresa di aprile e maggio riporta il bilancio da inizio anno in positivo (+4% a volume)

Monitor

Gdo Milano: il percorso obbligato è la strategia vincente nell’ortofrutta?

Su quattro insegne analizzate, tre propongono un layout del reparto che accompagna il cliente in fase di acquisto

Monitor

Italia divisa in due: temporali al Nord, caldo al Centro-Sud

L’ingresso di correnti più fresche attenua la bolla di calore, ma aumenta il rischio di fenomeni intensi tra nubifragi e grandinate

Monitor

Ciliegie in Gdo, meno spazio ma più identità: origine e brand guidano l’offerta

Assortimenti selettivi, prezzi sostenuti e Vignola presente nelle fasce premium