Monitor

Week 4, i discount superano quota 30% nell’ortofrutta Lcc

L’inflazione torna in doppia cifra per frutta e verdura a peso imposto

Con la quarta settimana dell’anno si chiude il mese di gennaio e l’ortofrutta a peso imposto registra a valore vendite in crescita, con una progressione superiore all’Lcc. Tuttavia, l’inflazione a doppia cifra per l’ortofrutta nasconde una diminuzione dei volumi. Tra i canali, i discount fanno storia a sé. Da inizio anno è l’unico in crescita a volume, tanto da superare quota 30% come incidenza, mentre l’ipermercato perde a doppia cifra.

Tra le categorie del reparto ortofrutta, i limoni stanno mostrando una preoccupante diminuzione dei volumi venduti anno su anno, confermata a gennaio. Anche in questo caso, solo il discount sta registrando vendite positive.

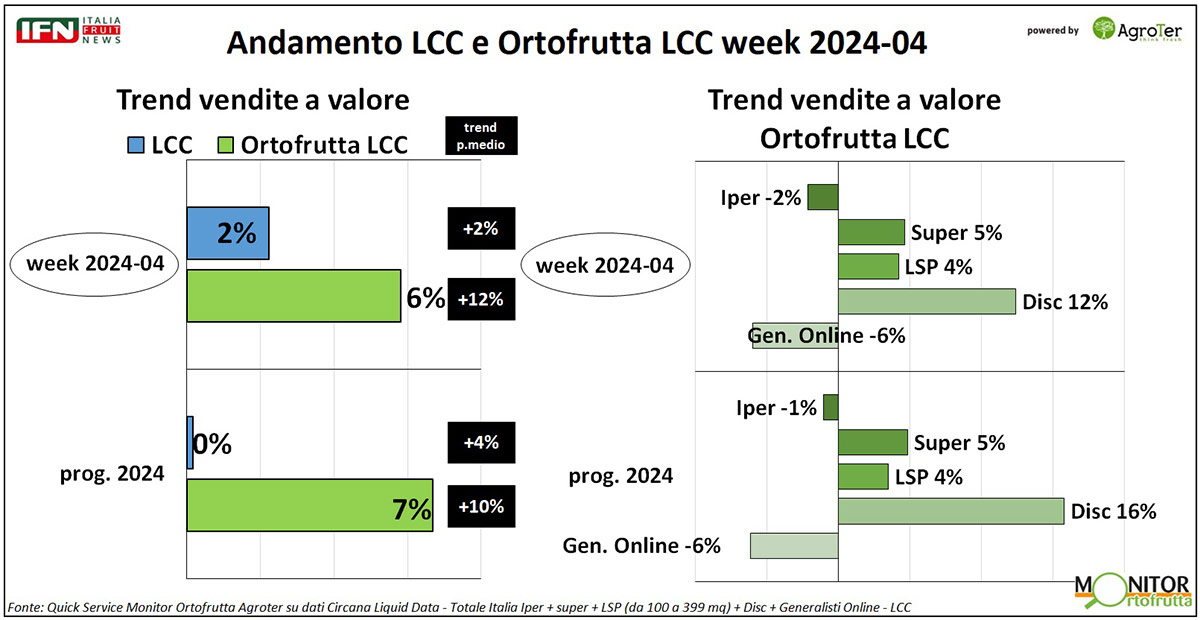

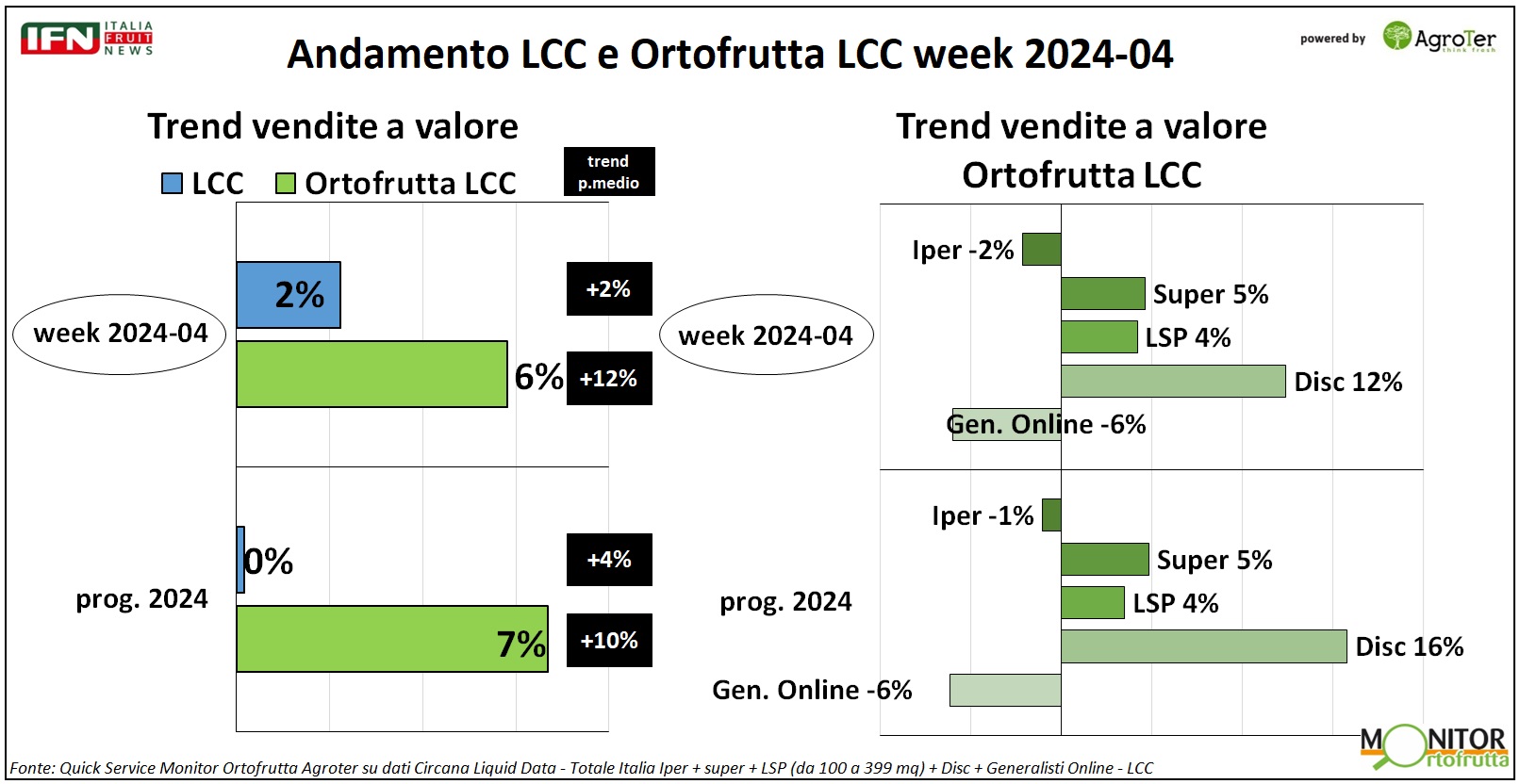

Alla week 4 del 2024 i trend del Largo consumo confezionato (Lcc) mostrano una debole crescita delle vendite a valore (+2%), rispetto a un’ortofrutta a peso imposto che performa decisamente meglio (+6%). Anche nel progressivo da inizio anno (che è poi il mese di gennaio), i trend sono abbastanza in linea con l’ultima settimana analizzata. Però, la differenza di performance tra Lcc e ortofrutta Lcc è legata essenzialmente a effetti inflattivi, misurati – rispettivamente - in +2 punti e in +12: è chiaro, quindi, come nel complesso i volumi siano in sostanziale pareggio nel primo caso e in flessione nel secondo.

A livello di canali, la migliore performance è ancora del discount (+16%), in analogia con le ultime settimane analizzate. Segue, in positivo, il supermercato (+5%) e il libero servizio (+4%), poi l’ipermercato che flette di 2 punti.

Clicca qui per ingrandire la slide

{kind=link}

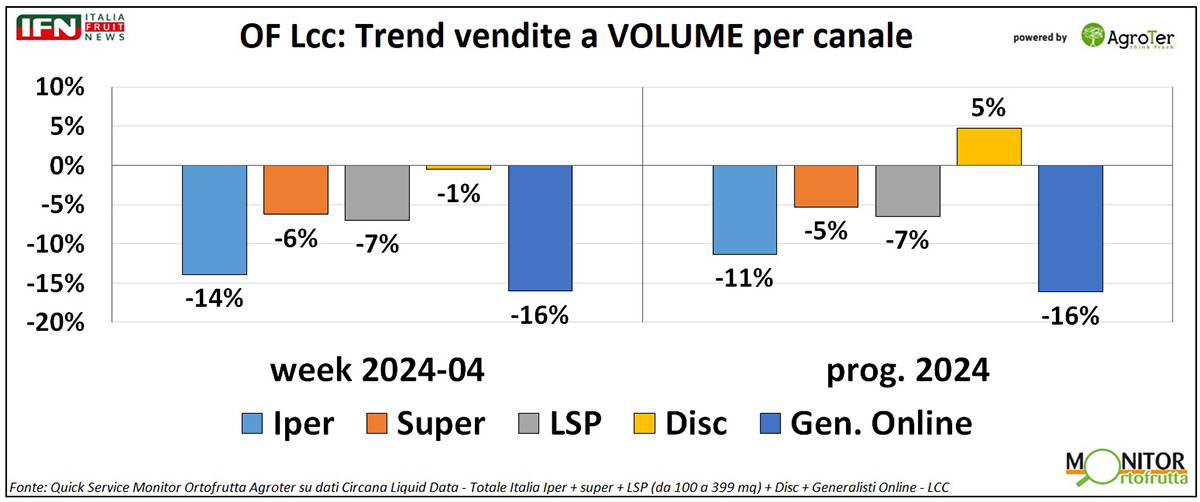

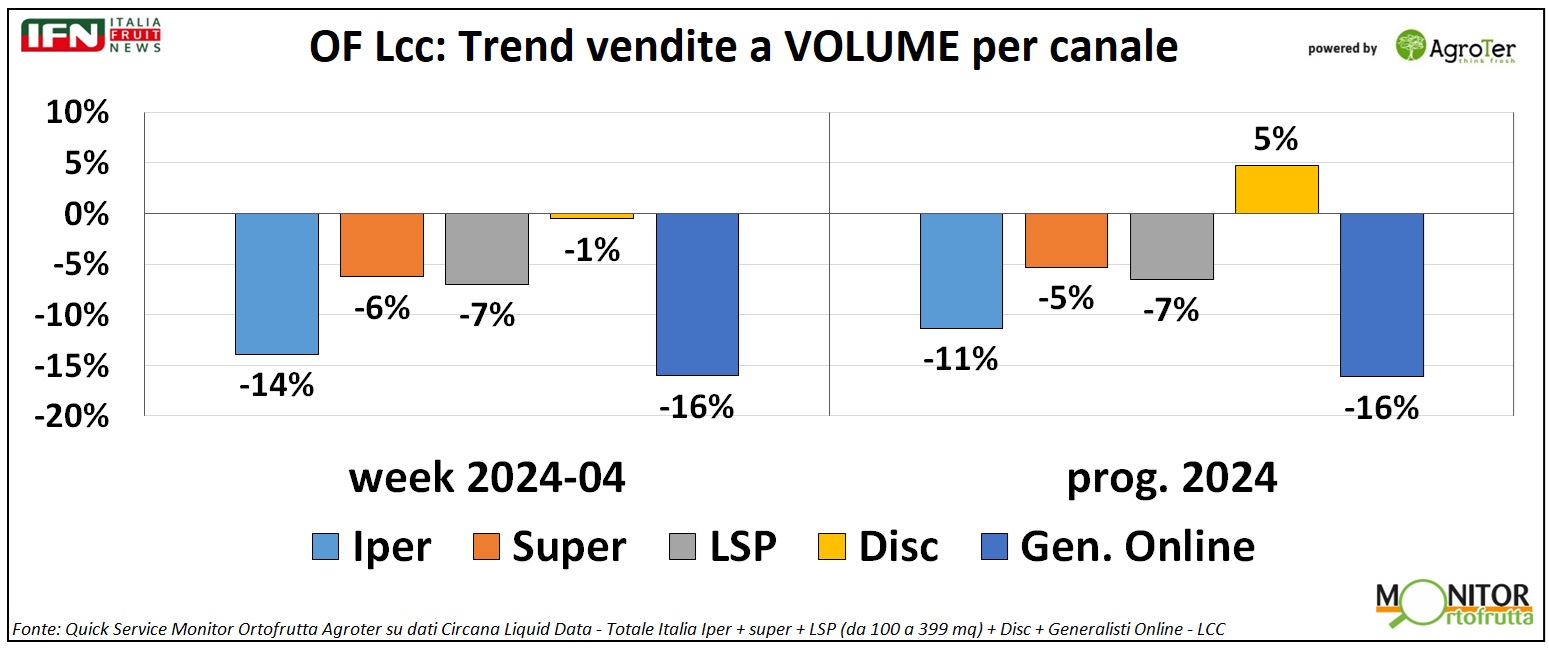

Dando uno sguardo ai volumi, affiora anche in questo caso un ruolo del discount in controtendenza rispetto agli altri canali: nella settimana 4 è quello che perde meno (-1%), mentre da inizio anno è l’unico che guadagna (+5%), quando l’ipermercato perde sempre a doppia cifra.

Clicca qui per ingrandire la slide

{kind=link}

Questa settimana ci concentriamo su una categoria che, dopo l’emergenza Covid, ha cominciato a perdere colpi anno su anno, in modo quasi inesorabile. Stiamo parlando dei limoni (clicca qui per approfondire).

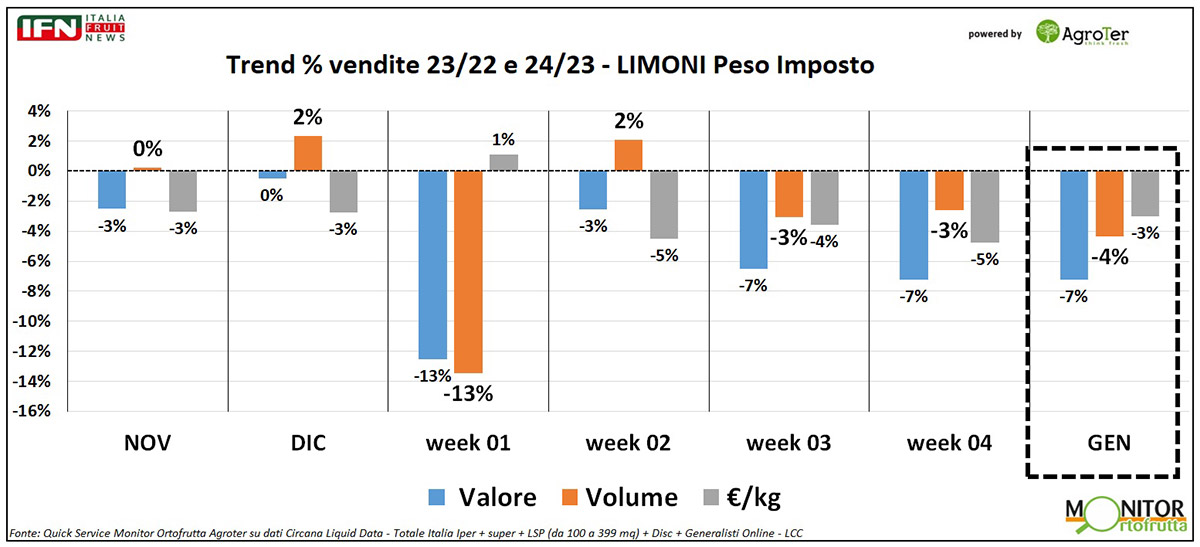

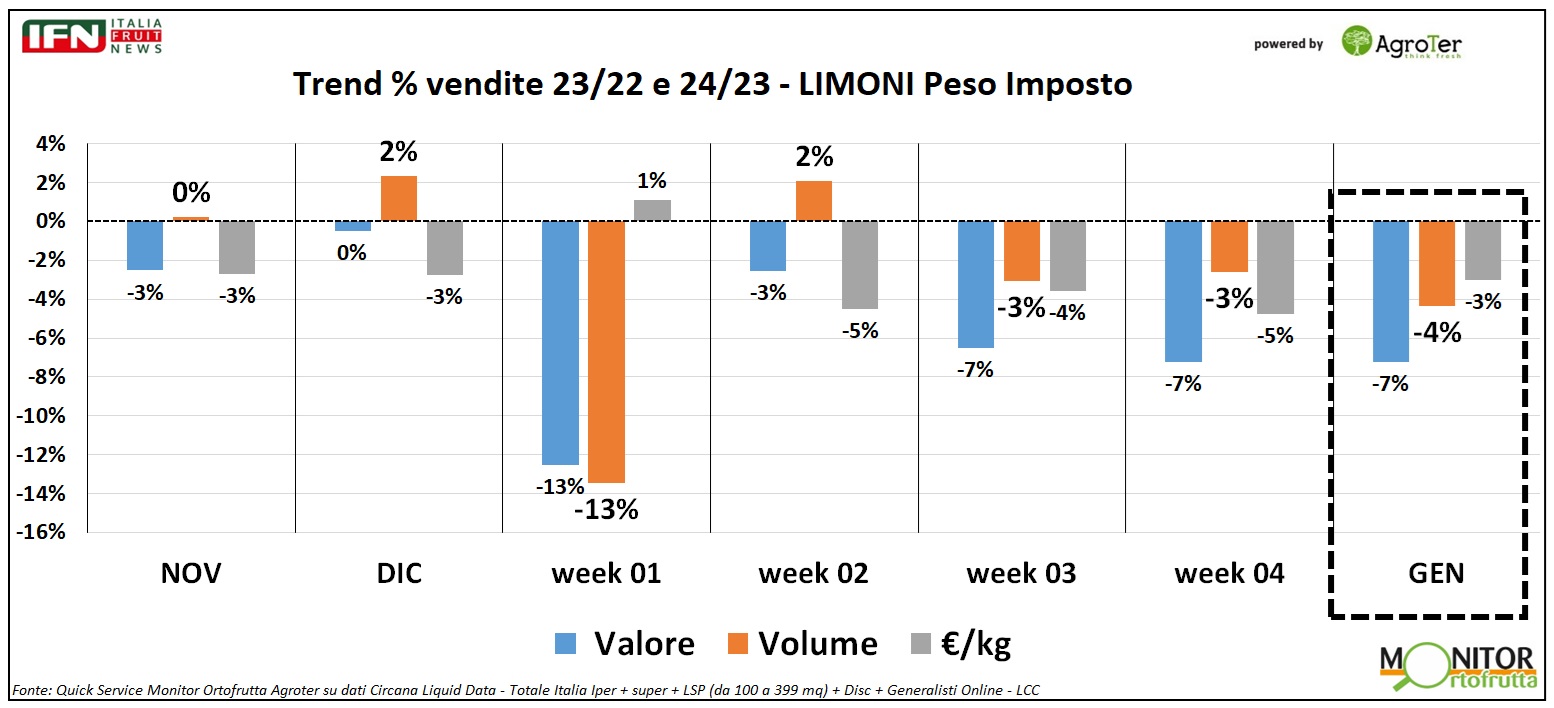

Nell’ultimo periodo analizzato, i limoni a peso imposto (che sono responsabili di circa i tre quarti dei volumi venduti) hanno segnato un pareggio a volume nel mese di novembre 2023, un +3% a dicembre, ma un -4% a gennaio, ma in tutti i casi con prezzi in flessione.

Clicca qui per ingrandire la slide

{kind=link}

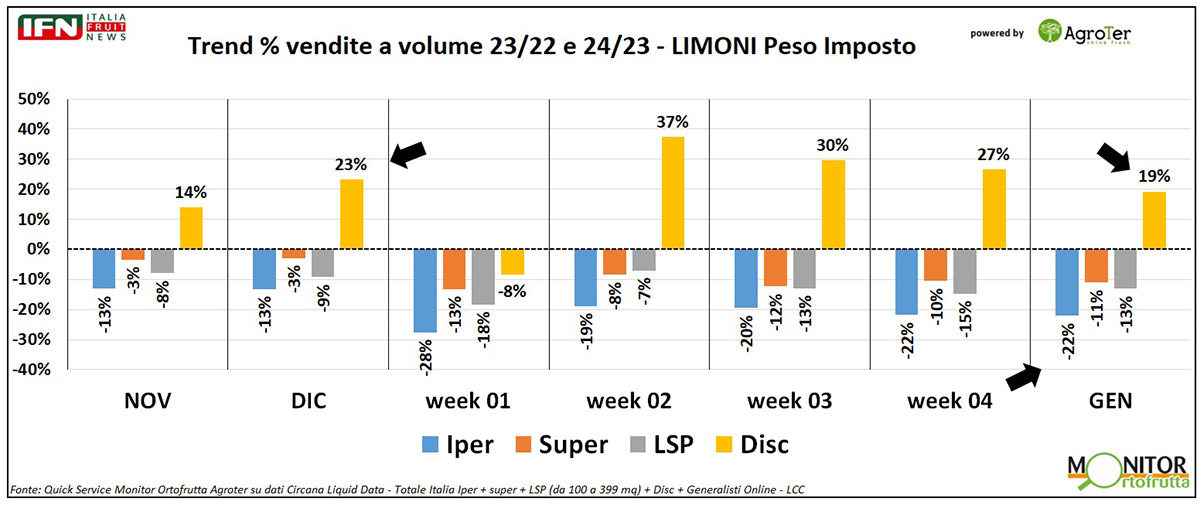

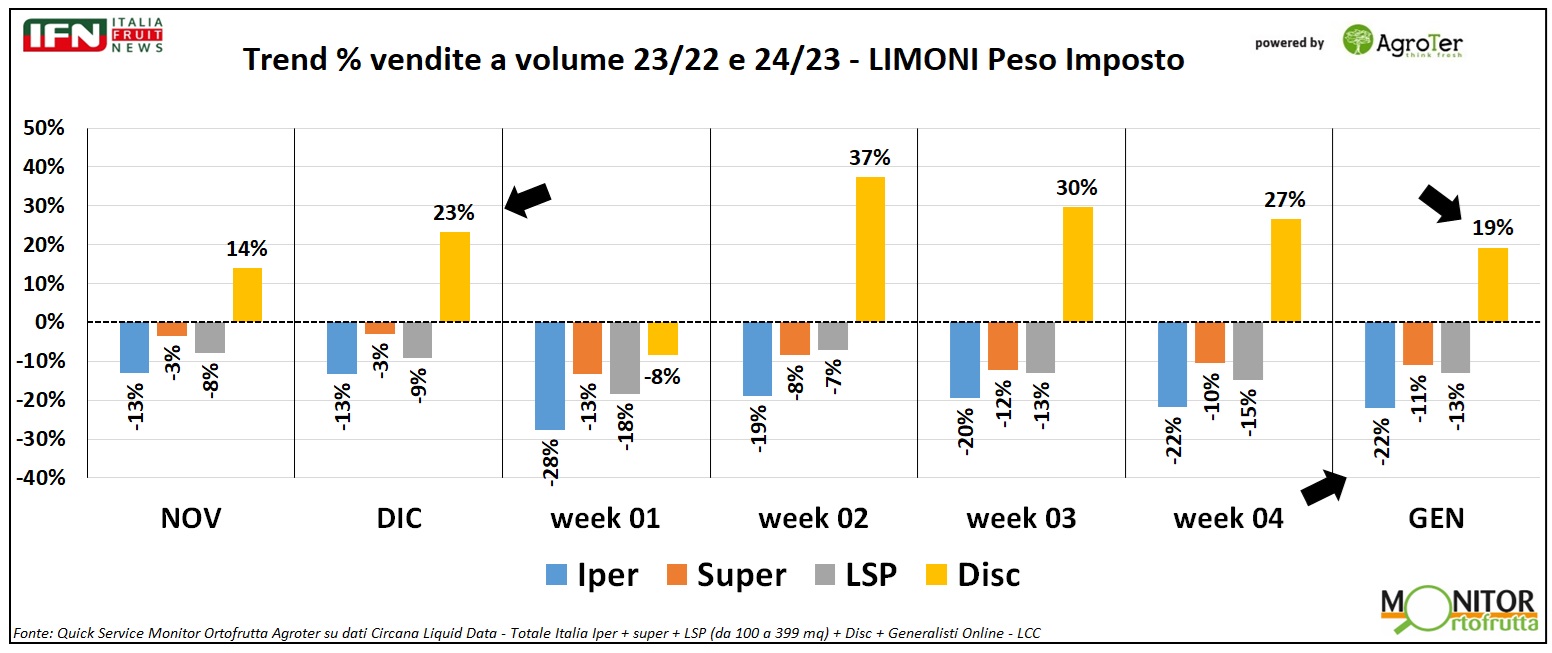

Spacchettando il dato a volume nei diversi canali di vendita, spicca la performance del discount: a novembre (+14%) e a dicembre (+23%), mesi in cui si registrano trend positivi, questo canale è l’unico responsabile della crescita. Stessa cosa a gennaio, ovvero unico canale a crescere (+19%), ma in questo caso non basta per compensare gli altri canali in perdita.

Clicca qui per ingrandire la slide

{kind=link}

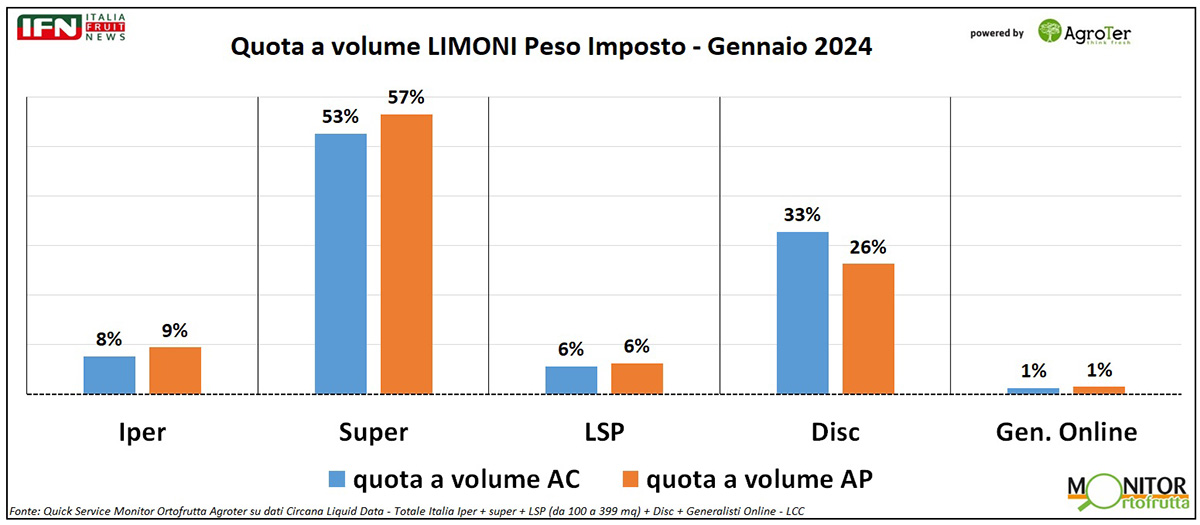

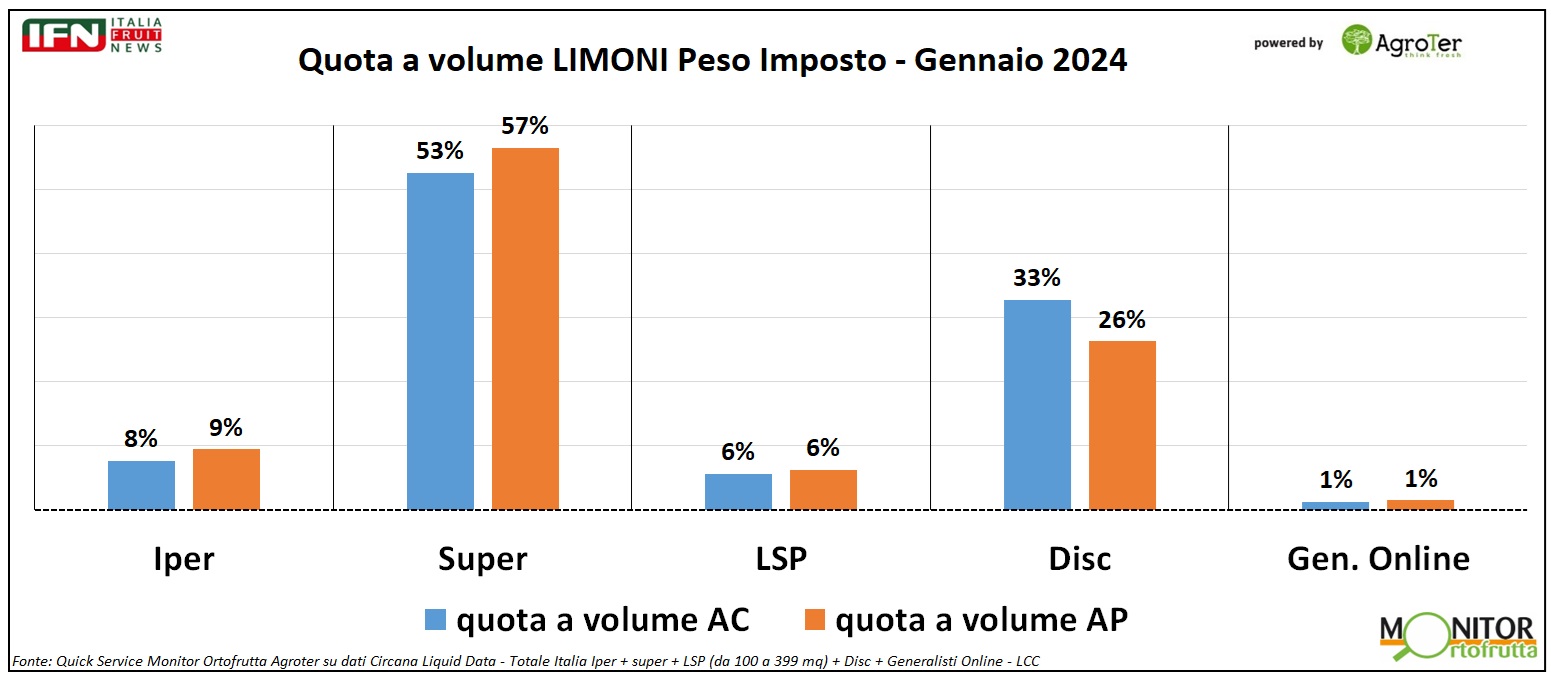

Questo exploit, nel primo mese del 2024, scombina gli equilibri di vendita da un anno all’altro: per i discount la quota di volumi di limoni venduti – infatti – è stata pari al 26% nel 2023, ma nel 2024 passa a ben il 33%, erodendo quote principalmente al supermercato (da 57% a 53%) e, parzialmente, anche all’ipermercato (9%, 8%).

Clicca qui per ingrandire la slide

{kind=link}

Quick Service è il servizio “espresso” del Monitor Ortofrutta di Agroter sull’analisi settimanale delle vendite di ortofrutta, per dare agli operatori il polso di un mercato di difficile interpretazione con gli strumenti classici.

Il servizio prevede:

• Trend delle vendite settimanali del Largo Consumo Confezionato (LCC) e i suoi reparti, per tutti i canali della Gdo

• Trend delle vendite settimanali e mensili del reparto ortofrutta (compreso il peso variabile)

• Overview mercati ortofrutticoli

Per maggiori informazioni sul servizio Alfonso Bendi – Research & Consulting Director Agroter alfonso@agroter.net