Il meglio di IFN

Week 20: inizio positivo per pesche e nettarine, nonostante un meteo variabile

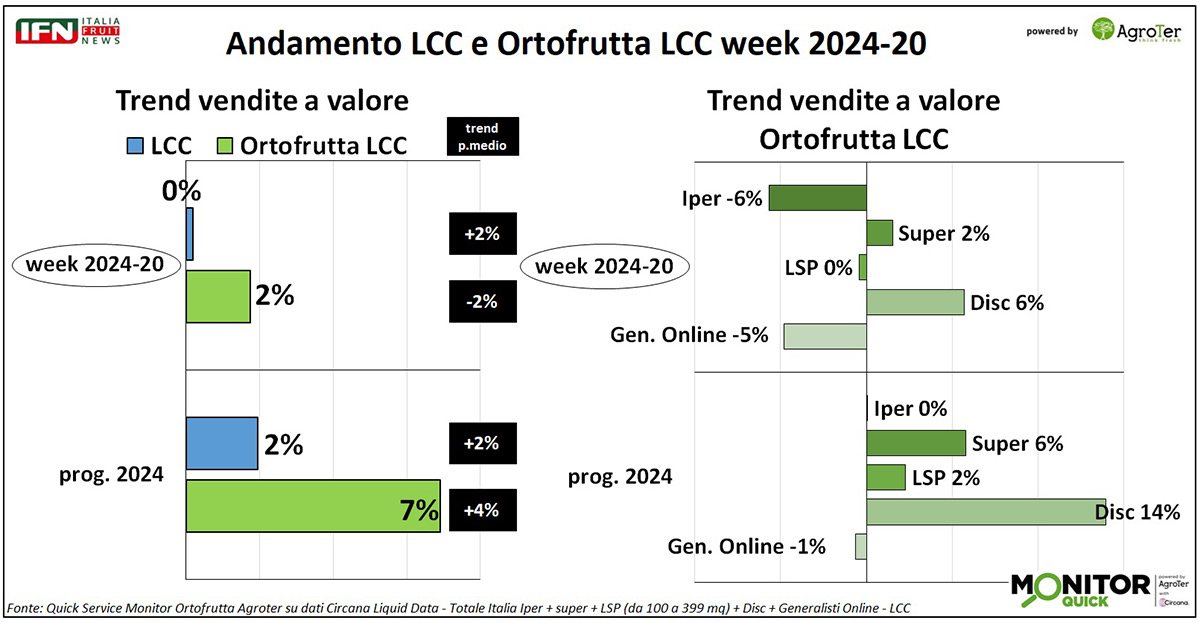

Ancora deflazione nell’ortofrutta Lcc (-2%)

Nella ventesima settimana del 2024 crescono ancora i volumi di ortofrutta a peso imposto e permane ancora una minima deflazione, mentre l’Lcc è in stallo a volumi ma con una leggera inflazione. Tra i canali, riprende a crescere il supermercato, unico in positivo insieme al solito discount.

Con la fine di maggio aumenta l’offerta di frutta estiva, con pesche e nettarine che mostrano volumi in crescita, anche se con prezzi flettenti, nonostante un meteo instabile lungo lo Stivale.

La terza settimana di maggio conferma la crescita nei volumi per l’ortofrutta a peso imposto (+2%), mentre il Largo consumo confezionato (Lcc) mostra una timida crescita, appena sopra al pareggio. A livello di prezzi medi, per l’ortofrutta Lcc si registra ancora una debole deflazione (-2%), al pari della settimana precedente; il dato ha la medesima dimensione, ma con segno opposto, per il totale Lcc (+2%).

Nella settimana analizzata, il supermercato ribalta il trend negativo della precedente e cresce del 2% nelle vendite a valore, ma il discount performa ancora meglio (+6%).

Clicca qui per ingrandire la slide

{kind=link}

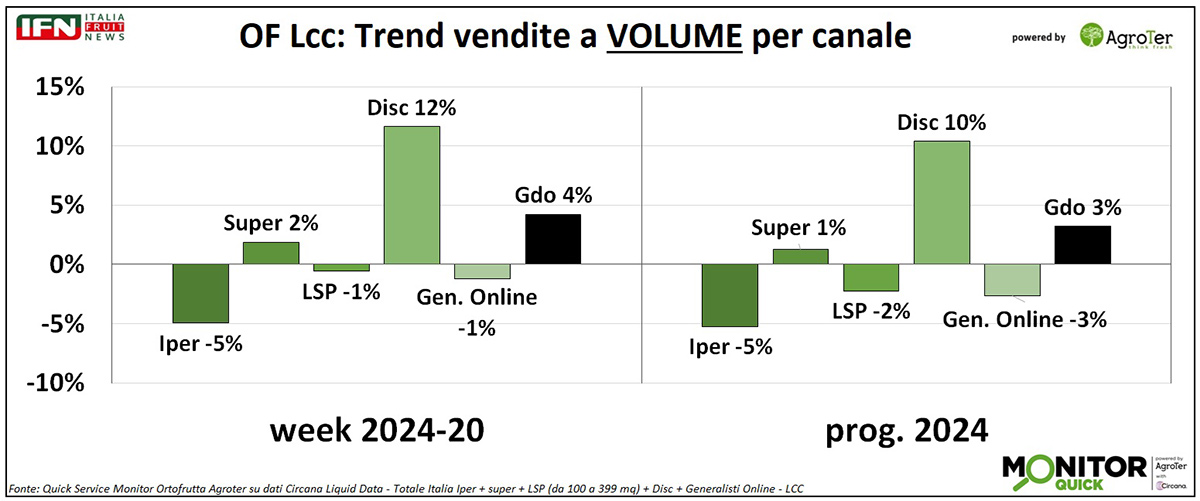

A livello di volumi, il supermercato pareggia il trend a valore (+2%), quindi con inflazione pressoché nulla, mentre il discount mostra una netta deflazione, con un trend a volume (+12%) ben superiore rispetto quello a valore. Gli altri canali sono tutti in negativo a quantità, in primis l’ipermercato (-5%), in linea con le settimane passate.

Clicca qui per ingrandire la slide

{kind=link}

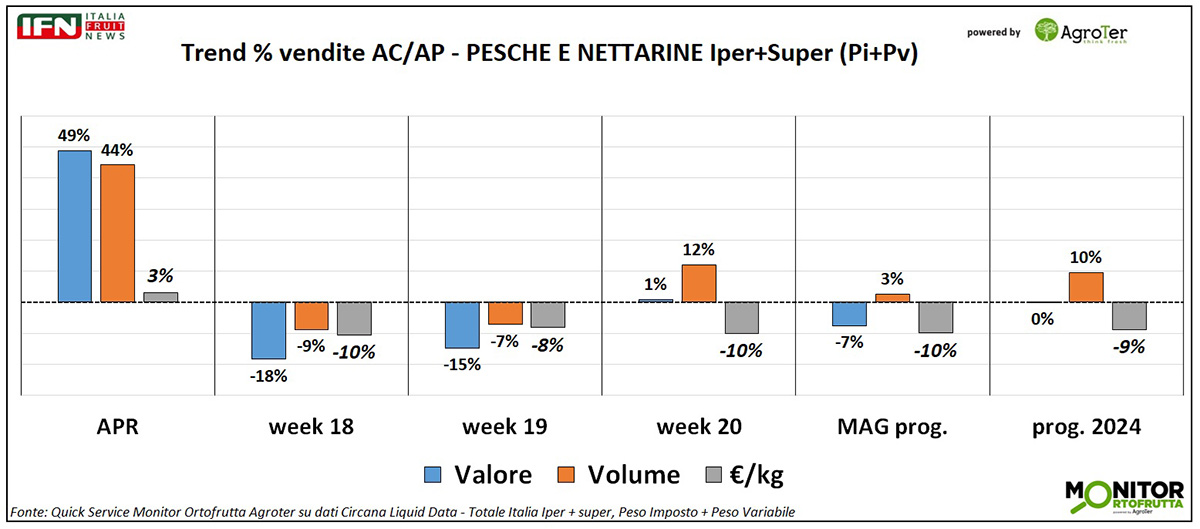

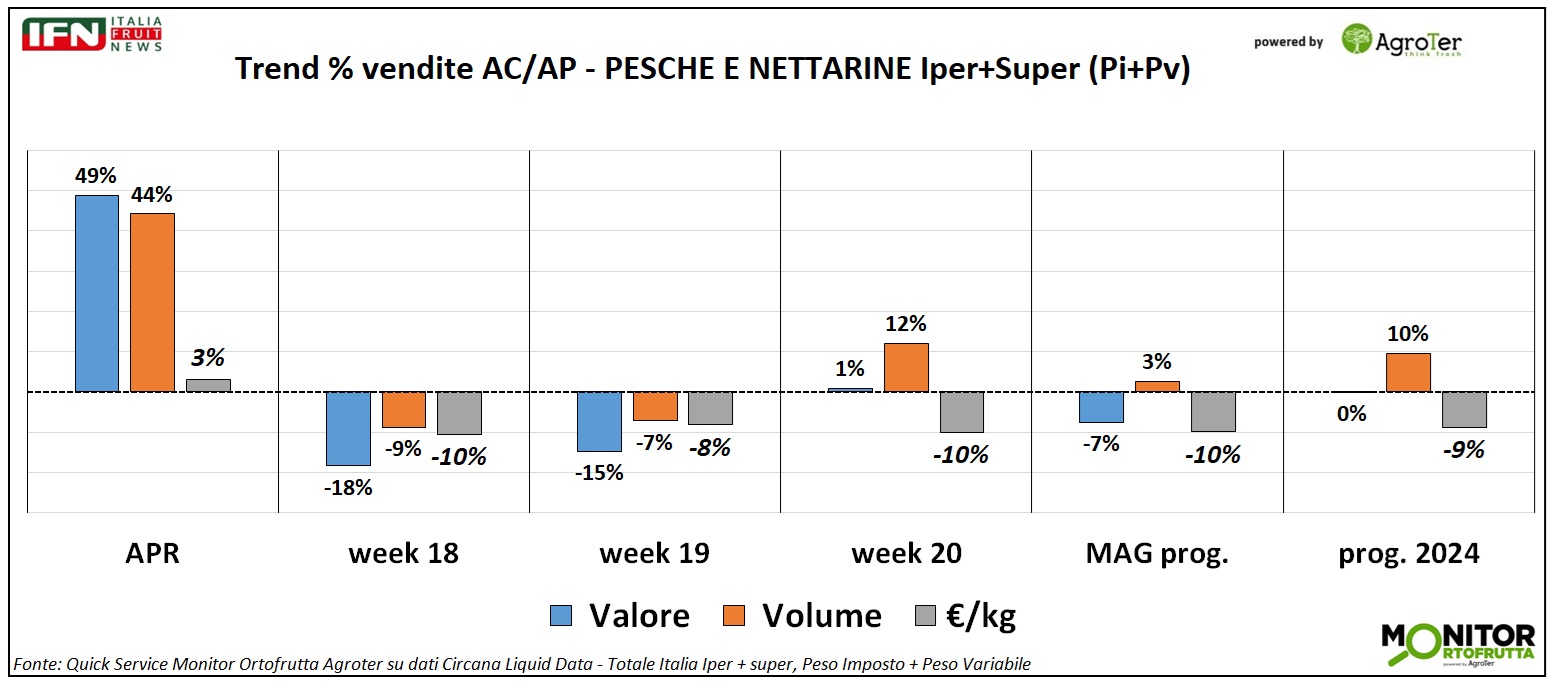

Il meteo instabile e variabile tra le aree geografiche ha avuto effetti sulle vendite di ortofrutta, ma le campagne iniziali per le principali categorie di frutta estiva sono state tendenzialmente in anticipo. Questo ha avuto effetti positivi nei volumi per le primizie, come è accaduto – ad esempio – per pesche e nettarine: per queste si rileva un progressivo da inizio anno in crescita a volume (+10% in ipermercati e supermercati) e una flessione quasi speculare nei prezzi medi (-9%).

Il dato complessivo, però, è figlio di andamenti diversi se si osserva il mese di aprile, in forte crescita a volume con prezzi stabili, e le prime tre settimane di maggio, con trend altalenanti. Queste ultime sono negative inizialmente (week 18 -9%, week 19 -7% a volume) nonostante i prezzi medi in calo, ma poi con la week 20 riprende la forte crescita (+12%).

Clicca qui per ingrandire la slide

{kind=link}

La lettura di questi dati così “ballerini” è legata, come anticipato, alla produzione anticipata e al meteo. Entrambe le variabili hanno fatto schizzare le vendite ad aprile (in questo mese il meteo è stato favorevole), ma il peso relativo del mese sul dato complessivo per la categoria (poco sopra al 10% dei volumi) influisce relativamente. La seconda variabile, quella metereologica, ha spinto o bloccato pesche e nettarine nelle diverse settimane primaverili, cosa che spesso succede alle categorie meteoropatiche dell’ortofrutta, come la frutta estiva.

L’ultima settimana di maggio rilevata (week 20) ha, infatti, un peso determinante sui volumi totali (vicino al 40% da inizio anno), e il trend positivo a volume (+12%) ha inciso molto sul risultato del progressivo del mese (+3%), nonostante le due settimane precedenti fossero in perdita.

Quick Service è il servizio “espresso” del Monitor Ortofrutta di Agroter sull’analisi settimanale delle vendite di ortofrutta, per dare agli operatori il polso di un mercato di difficile interpretazione con gli strumenti classici.

Il servizio prevede:

• Trend delle vendite settimanali del Largo Consumo Confezionato (LCC) e i suoi reparti, per tutti i canali della Gdo

• Trend delle vendite settimanali e mensili del reparto ortofrutta (compreso il peso variabile)

• Overview mercati ortofrutticoli

Per maggiori informazioni sul servizio Alfonso Bendi – Research & Consulting Director Agroter alfonso@agroter.net

Il meglio di IFN

Il futuro dell'anguria? si gioca fra marca, qualità, servizio e resistenza al clima

La diretta IFN mette al centro segmentazione e innovazione varietale come leve per lo sviluppo

La categoria è in forte evoluzione, con assortimenti più profondi e consumi sempre più legati a formato e occasione d’uso

Il meglio di IFN

Frutta estiva, cucurbitacee in crescita e drupacee in affanno

Volumi in calo per albicocche, pesche e nettarine, mentre meloni e angurie chiudono in positivo. Le prime settimane di luglio sono state cruciali per i consumi della categoria

Il meglio di IFN

Pere, stime al rialzo da rivedere? Ma il dato certo è il crollo dei consumi

La campagna era attesa in recupero, ma grandine e vento nel cuore della pericoltura emiliano-romagnola rischiano di ridimensionare le previsioni

Il meglio di IFN

Angurie, l’anticipo è stato assorbito. Ma ad agosto ci sarà meno prodotto

Produzione, distribuzione e breeding a confronto nella Diretta IFN andata in onda ieri mattina

Il meglio di IFN

Pesche e nettarine, la praticità ridisegna la categoria

La penetrazione resta elevata, ma la crescita premia il confezionato e i frutti senza tomentosità, favoriti da una maggiore frequenza di acquisto e da un consumo più immediato

Il meglio di IFN

Metis cambia pelle e accelera: la susina premium cresce ancora puntando sulla marca

Da Faenza il via alla campagna 2026: oltre 4.200 tonnellate attese, nuovo packaging e una filiera italiana che continua a espandersi

Il meglio di IFN

Il futuro del reparto ortofrutta si gioca fra ampiezza e profondità dell’assortimento

I vertici della Gdo nazionale ne discuteranno al prossimo Carrello Frutta & Verdura

Il meglio di IFN

Il poker Igp di Verona non è una suggestione: è una strategia

Pesca e Radicchio hanno già aperto la strada. Ora il territorio punta ad accelerare i dossier su Mela e Kiwi

Il meglio di IFN

Angurie, l’innovazione spinge assortimenti e valore

I temi saranno al centro della diretta IFN che andrà in onda sui canali social mercoledì 29 luglio alle ore 11

Il meglio di IFN

Minutino by Fortini investe sull'estate per ampliare le occasioni di consumo

Dal piccolo schermo ai festival, passando per sport, benessere e gelato: il brand porta il sedano fuori dai canali tradizionali

Il meglio di IFN

Quale frutto è più meteoropatico delle angurie?

Una forte stagionalità che verrà analizzata durante la diretta IFN che si terrà mercoledì 29 luglio alle ore 11

Il meglio di IFN

Nettarine alla griglia, Solarelli trova la ricetta giusta per parlare ai giovani

Il reel con CucinaConRuben e Federico Fusca sfiora le 700mila visualizzazioni e porta l’ortofrutta dentro un linguaggio social credibile

Il meglio di IFN

Non solo produzione e commercio: ora i fondi d’investimento puntano all'innovazione varietale

Con l’operazione Paine Schwartz Partners su AMFresh e Bloom Fresh, il private equity sposta l’attenzione dalla fase agricola al miglioramento genetico

Il meglio di IFN

Angurie, i prezzi alti non frenano i volumi. Ma va evitata la corsa ai trapianti

La categoria sarà al centro della Diretta IFN di mercoledì 29 luglio alle ore 11, con il confronto tra produttori e distribuzione

Il meglio di IFN

Sardegna, inferno di fuoco: 47°C e frutta bruciata dal sole

Salvatore Lotta (Agricola Campidanese): “Mai visto nulla di simile in quarant'anni. I danni economici saranno enormi"