Il meglio di IFN

Uva da tavola “d’oro”: ora la sfida è governarne il futuro

Molti i temi al centro della diretta IFN in programma giovedì 25 settembre alle ore 12.00

Le ultime campagne dell’uva da tavola italiana hanno messo in fila risultati di rilievo, come evidenzia il Monitor Ortofrutta di Agroter. Nel 2024 l’export ha superato i 900 milioni di euro, un record storico per il comparto, mentre i consumi nazionali a valore sono cresciuti di quasi il 30% nell’ultimo biennio e i prezzi medi hanno registrato un incremento vicino al 50%.

A fronte di queste performance, la contrazione dei volumi – circa il 10% – appare marginale e non tale da intaccare il bilancio economico complessivo. A trainare la crescita è soprattutto l’uva senza semi che, negli ultimi cinque anni, ha visto una progressione costante e particolarmente incisiva nel canale iper + super, come dimostra l’exploit del prodotto confezionato: +130% a volume e +230% a valore. Una crescita che sembra non conoscere ostacoli, ma che dovrà essere gestita con equilibrio per evitare gli eccessi di offerta già sperimentati in altre filiere.

Di questi aspetti – e di molte altre sfide – si parlerà nella diretta IFN di giovedì 25 settembre ore 12.00 sui nostri canali social. Il dibattito sarà animato da protagonisti di riferimento della produzione come Alessandro Barbera, titolare e general manager del gruppo Barbera e Leonardo Odorizzi, Responsabile commerciale LGBI e Presidente Consorzio Pesca di Verona Igp. Per il sistema distributivo saranno affiancati da Giancarlo Amitrano, Responsabile acquisti ortofrutta e ittico CEDIGROS e Fabio Ferrari, Responsabile Frutta e Import di Coop Italia.

Per seguire la diretta Facebook, CLICCA QUI

Per seguire la diretta LinkedIn, CLICCA QUI

Per seguire la diretta YouTube, CLICCA QUI

Produzione: calo dei raccolti, ma export da record

Un quadro aggiornato e realistico dell’uva da tavola italiana arriva dal catasto produttivo realizzato dalla Commissione Uva da Tavola (CUT) in collaborazione con CSO Italy, che offre una fotografia più puntuale rispetto ai dati ISTAT. Secondo lo studio, la superficie nazionale coltivata a uva da tavola ammonta a circa 41.000 ettari, concentrati in Puglia (23.400 ettari), Sicilia (16.200) e, in misura minore, in Basilicata, Lazio e Piemonte (1.400 complessivi).

La produzione 2024 ha registrato una nuova contrazione, attestandosi intorno alle 730.000 tonnellate, pari a un -14% rispetto al 2023 e a un -26% sul 2022. La Puglia guida la classifica con l’80% del raccolto, seguita da Sicilia (16%) e Basilicata (4%).

L’analisi varietale evidenzia un panorama in rapida evoluzione: le tre cultivar più coltivate restano Italia, Vittoria e Autumncrisp®, ma cresce con forza la diffusione delle varietà apirene (seedless). Nel 2023 queste hanno raggiunto il 57% delle superfici (contro il 42,5% delle varietà con semi), con una percentuale che supera il 78% negli impianti di età compresa tra 1 e 10 anni.

Clicca qui per ingrandire

{kind=link}

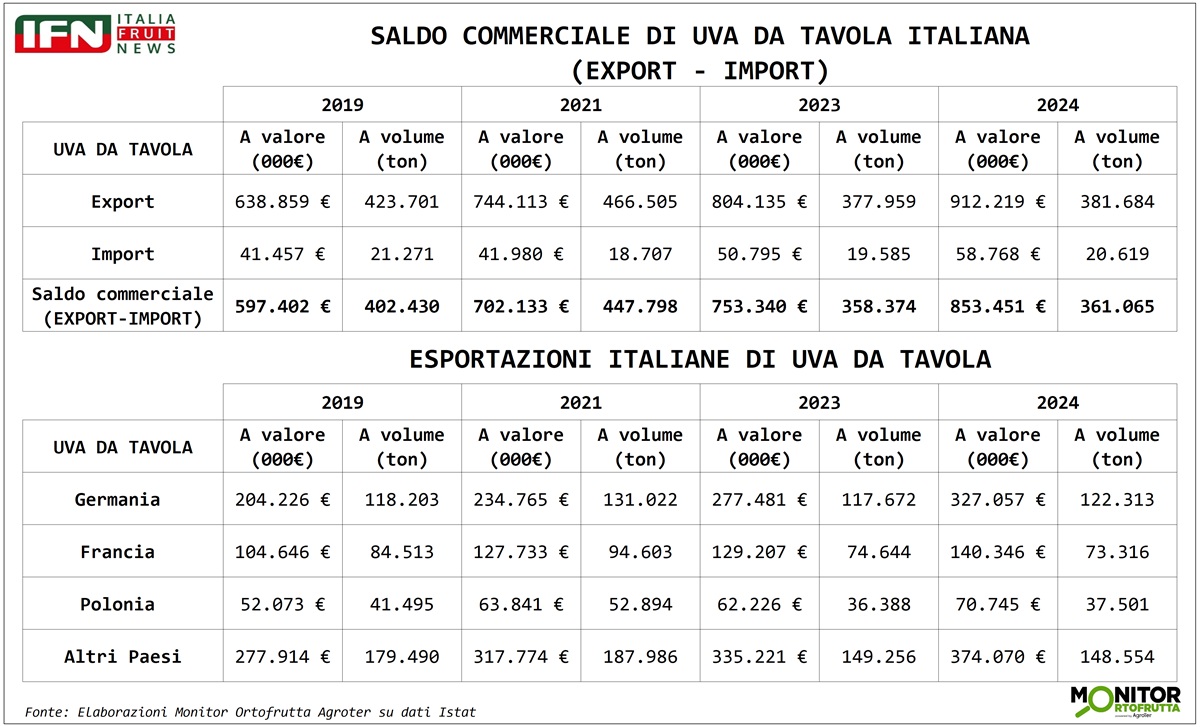

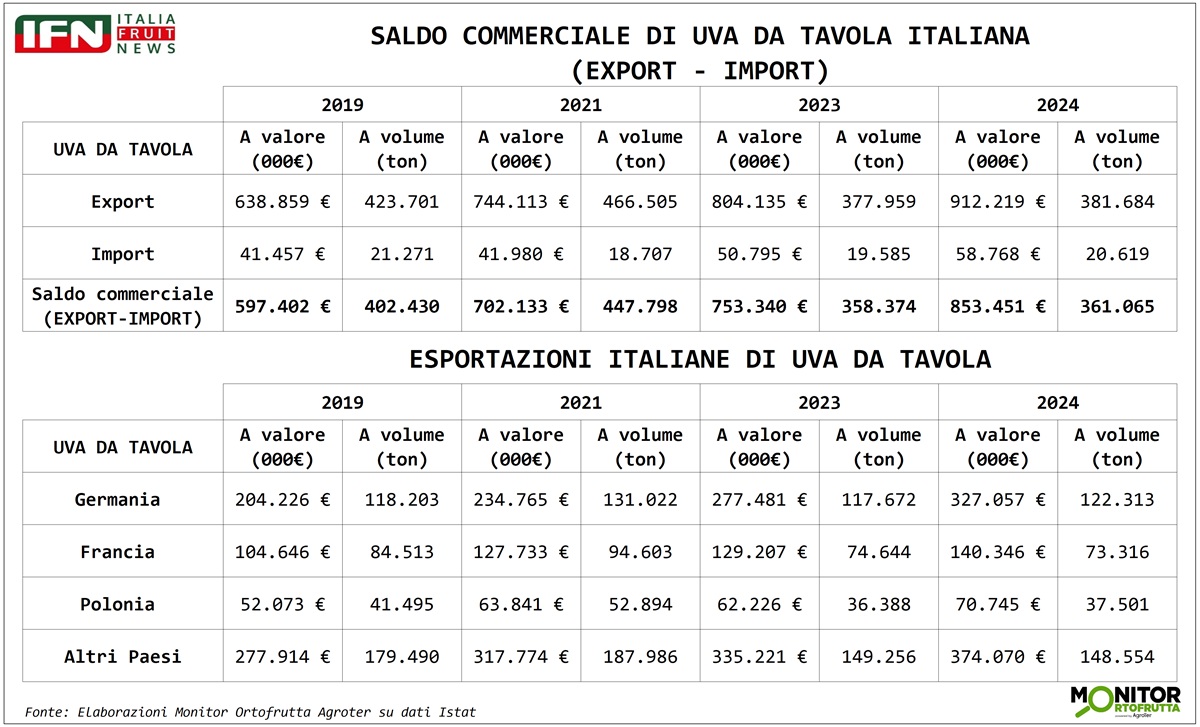

L’uva da tavola non è solo una coltura strategica a livello produttivo, ma anche una delle punte di diamante dell’export ortofrutticolo italiano. Il 2024 ha segnato un risultato da record: il valore delle esportazioni ha superato i 900 milioni di euro, con una bilancia commerciale nettamente positiva pari a 850 milioni.

Le importazioni restano marginali e stabili, tra i 40 e i 50 milioni di euro, equivalenti a circa 20 mila tonnellate: numeri che impallidiscono se confrontati con circa 400 mila tonnellate esportate mediamente ogni anno dall’Italia. L’Europa si conferma il mercato di riferimento, con la Germania al primo posto (assorbe un terzo del totale), seguita da Francia e Polonia.

Clicca qui per ingrandire

{kind=link}

Prezzi in accelerazione dal 2022, ma i volumi tengono

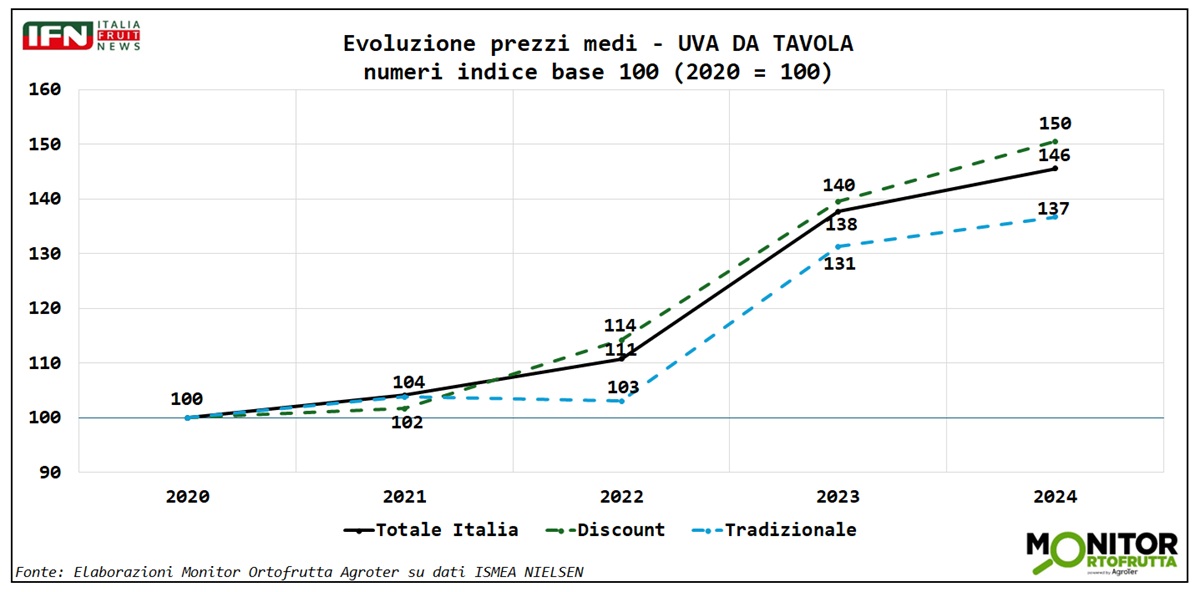

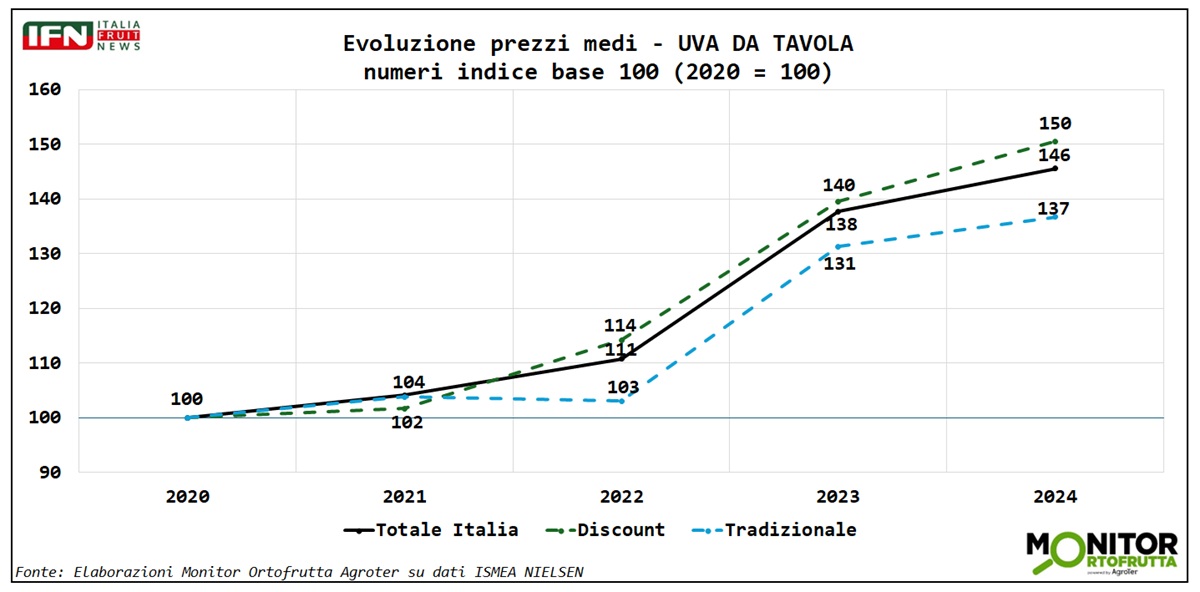

Negli ultimi cinque anni il comparto dell’uva da tavola ha registrato una dinamica evidente: prezzi in crescita e consumi in lieve flessione. L’aumento delle quotazioni è stato particolarmente marcato nell’ultimo biennio, con un incremento medio del 46% nei canali di vendita: il discount ha guidato la tendenza con un +50%, mentre il dettaglio tradizionale si è fermato a +37%.

Clicca qui per ingrandire

{kind=link}

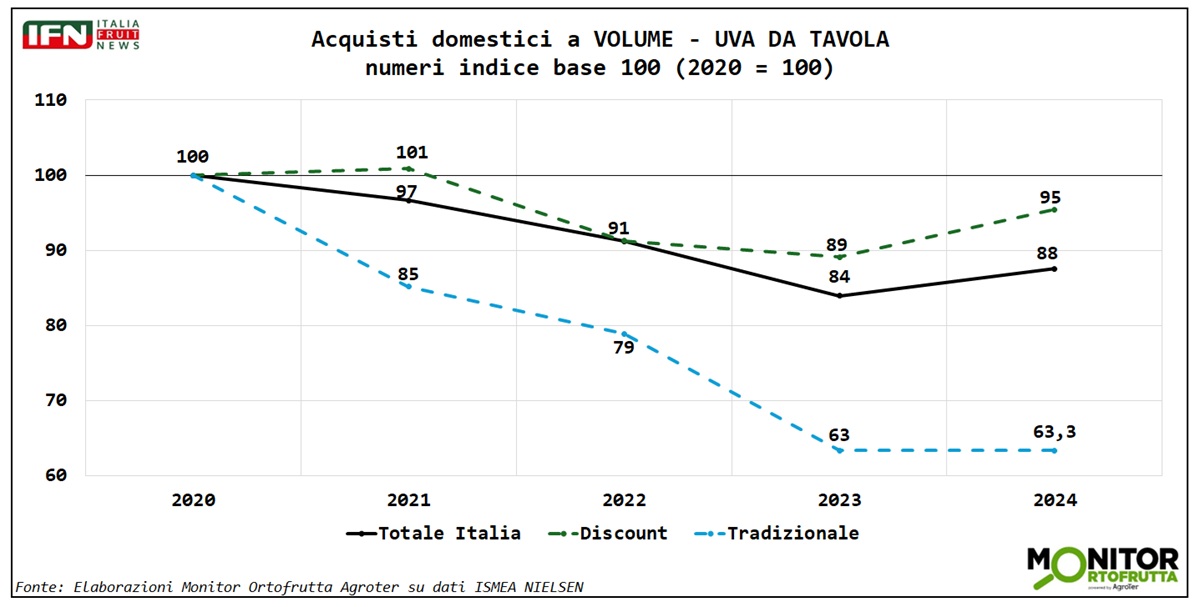

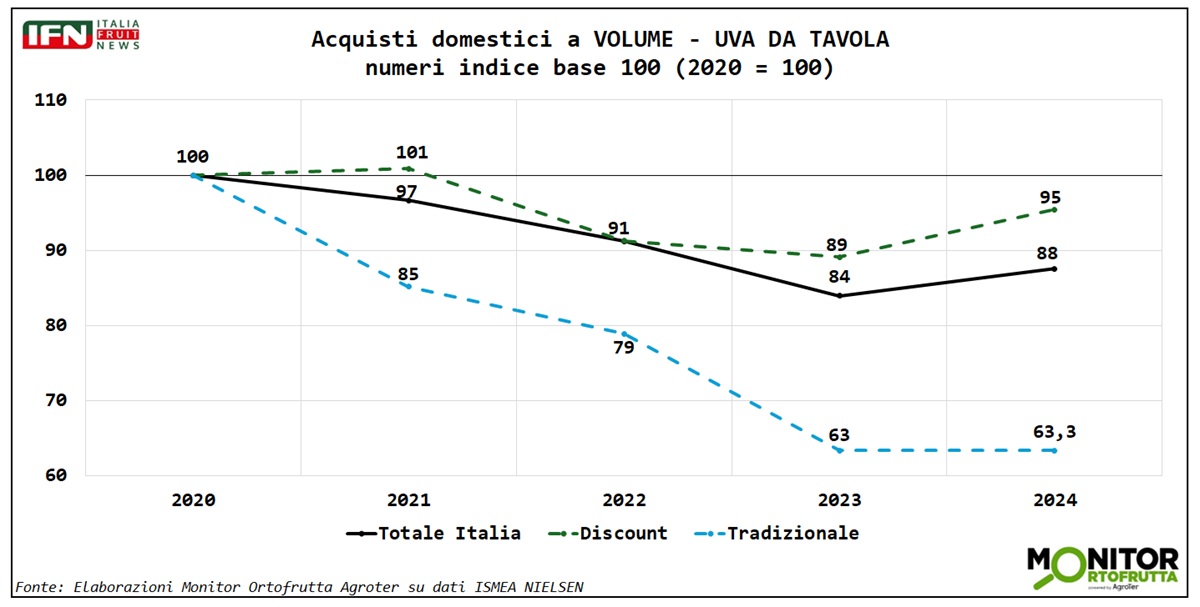

All’aumento dei prezzi ha fatto da contraltare un calo dei volumi, comunque contenuto: -12% rispetto al quinquennio, con un recupero già visibile tra il 2023 e il 2024. La contrazione si è rivelata più pesante per il dettaglio tradizionale, che ha perso più del 30%, mentre nel discount la flessione si è limitata a un -5%.

Clicca qui per ingrandire

{kind=link}

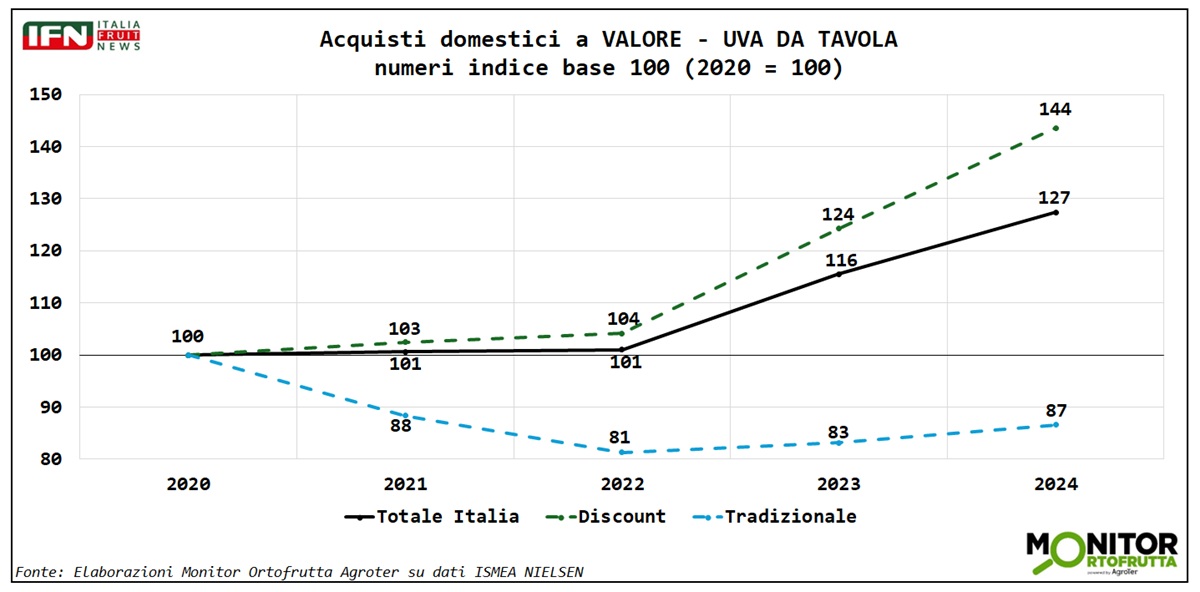

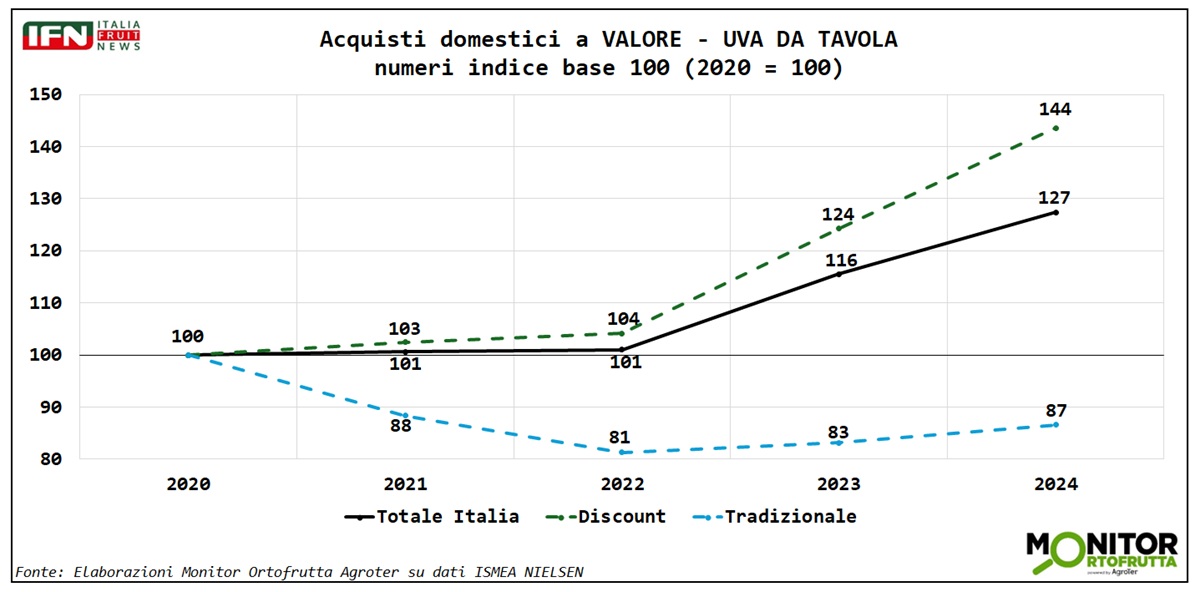

Il quadro complessivo porta, comunque, a una crescita di fatturato: +27% per la categoria nel suo insieme, con picchi del +44% per il discount, mentre il canale tradizionale continua a soffrire (-13%).

Clicca qui per ingrandire

{kind=link}

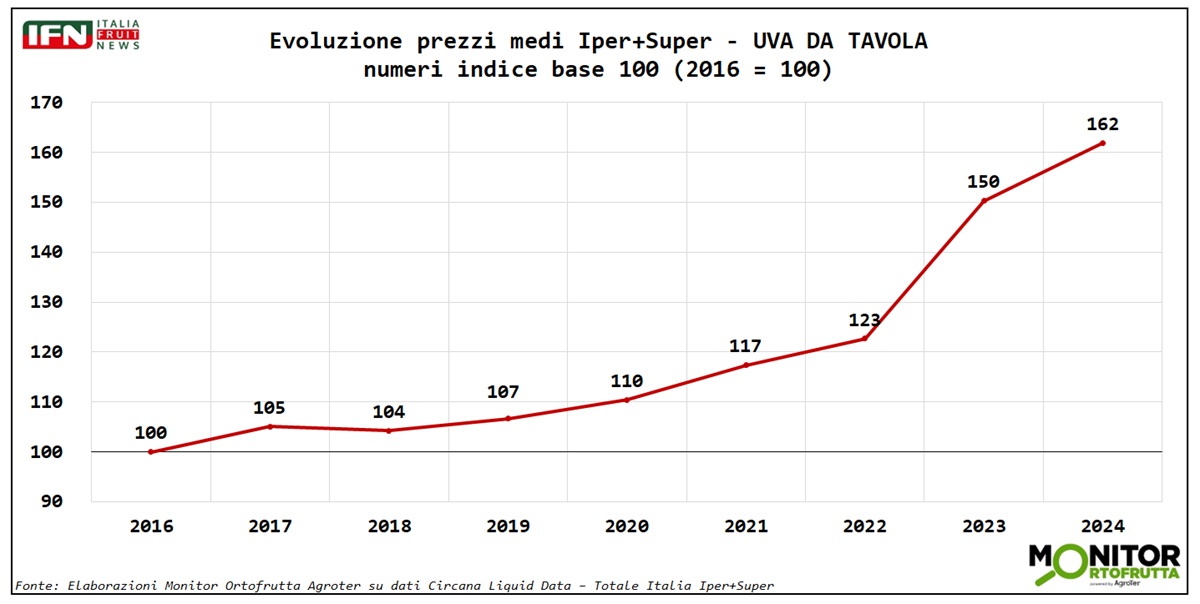

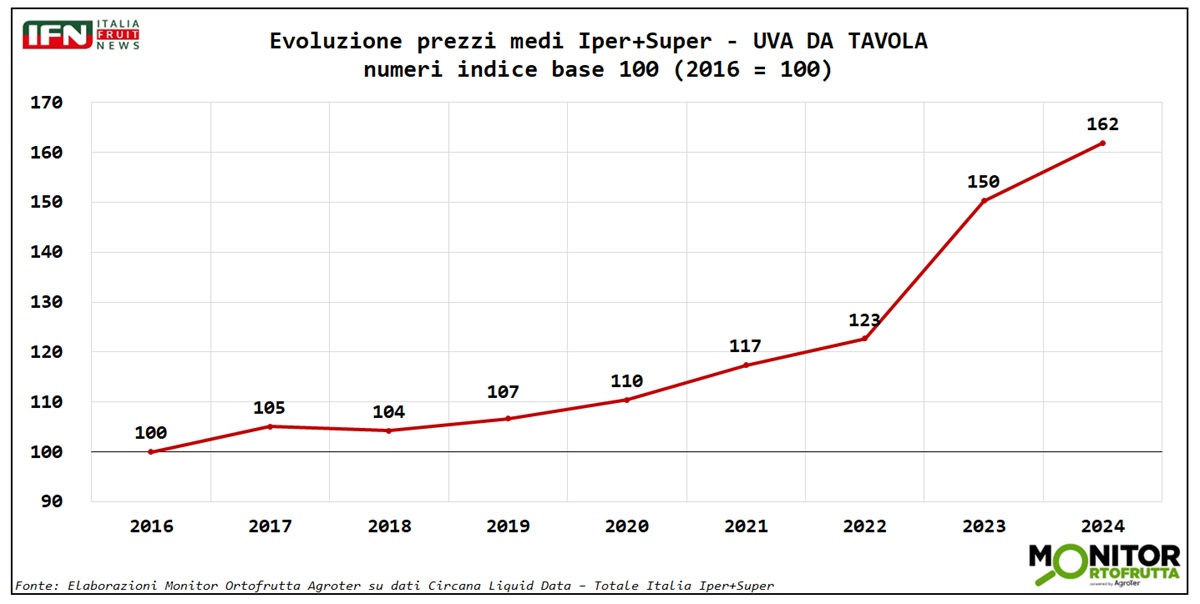

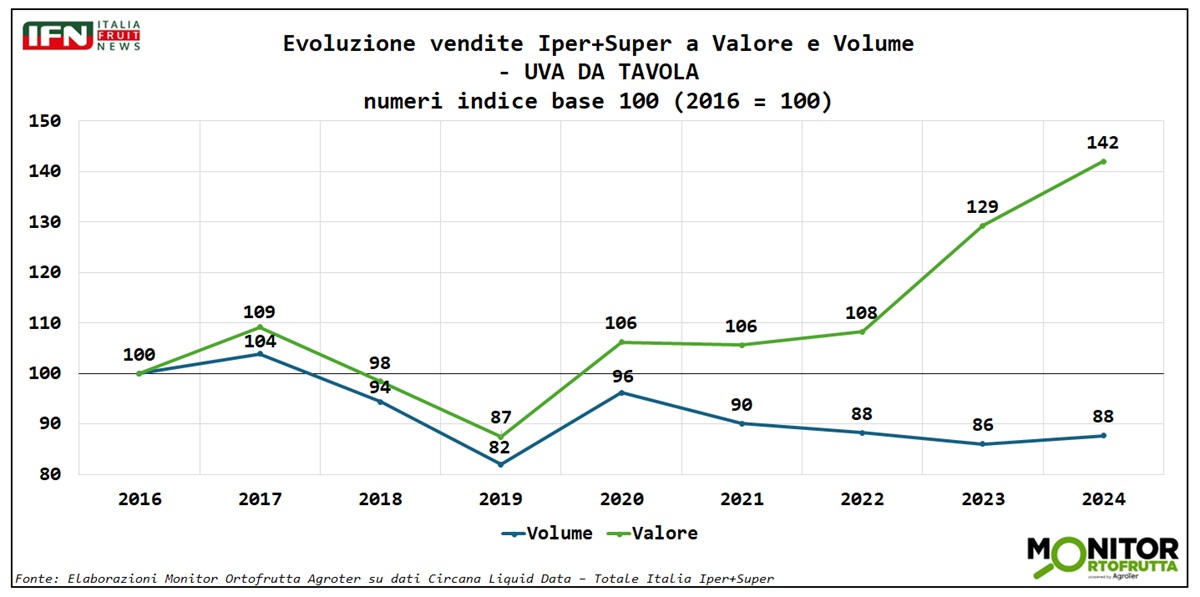

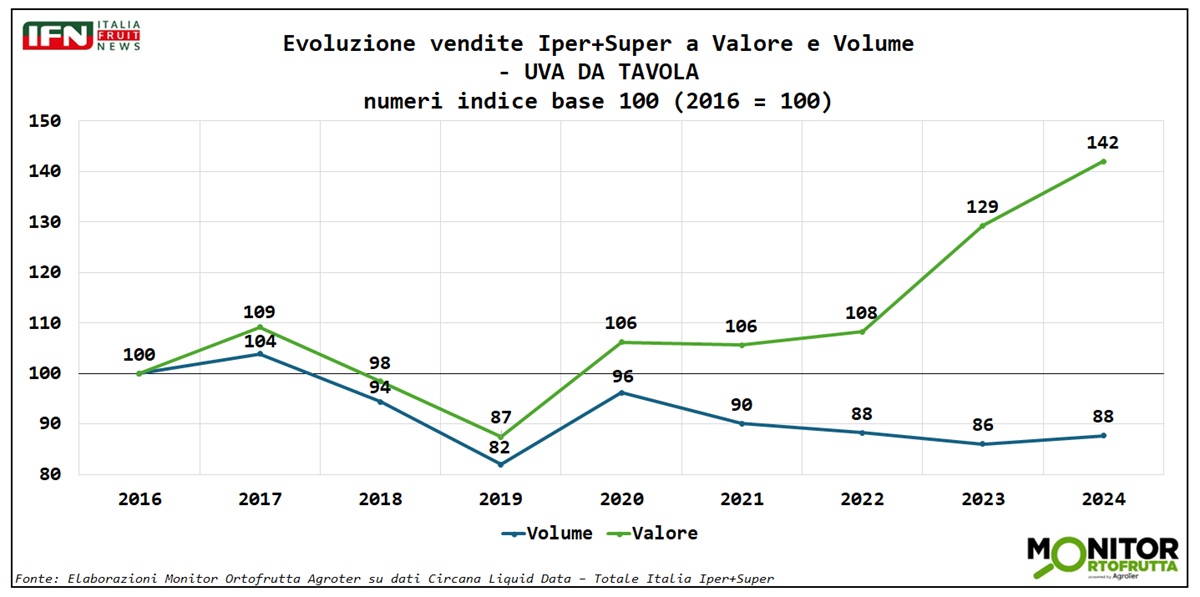

Se si allarga lo sguardo all’arco temporale 2016-2024, nei canali ipermercati e supermercati si osserva una crescita regolare dei prezzi fino al 2022, seguita da un vero e proprio boom tra 2023 e 2024: oltre 40 punti in più in soli due anni, per un progressivo che segna +62%.

Ciò che colpisce, tuttavia, è l’andamento dei volumi che non sono crollati. Infatti, rispetto a dieci anni fa risultano in calo del 10-12%, ma negli ultimi anni si sono stabilizzati, nonostante l’exploit dei prezzi.

Clicca qui per ingrandire

{kind=link}

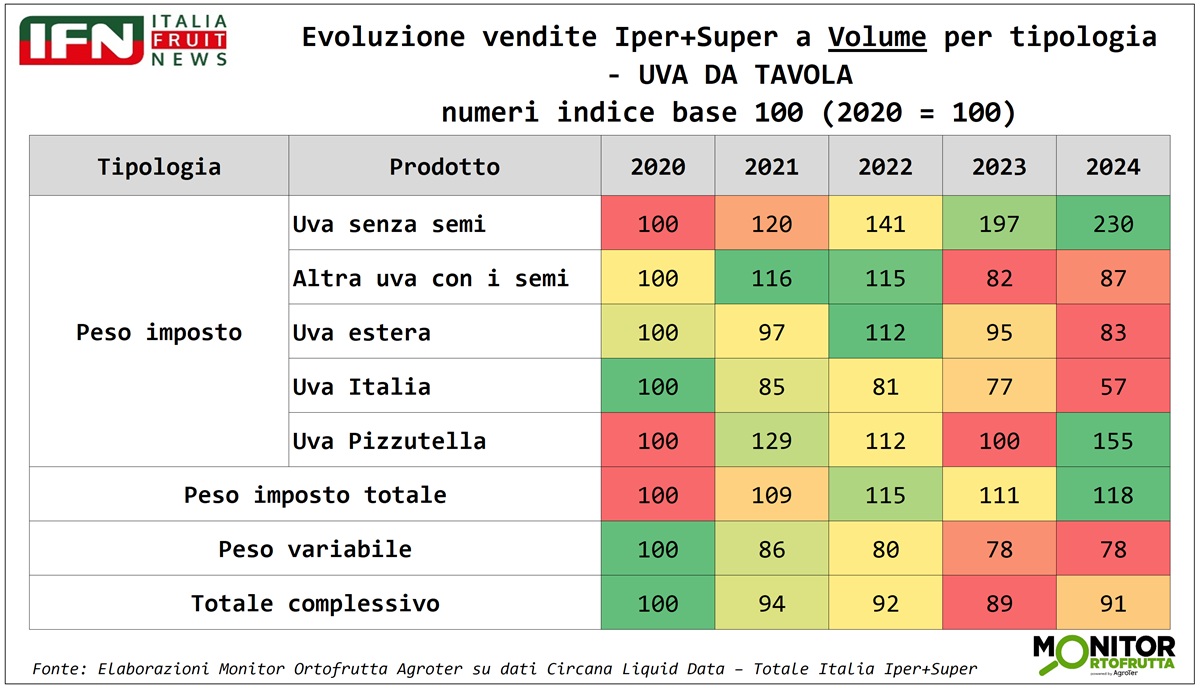

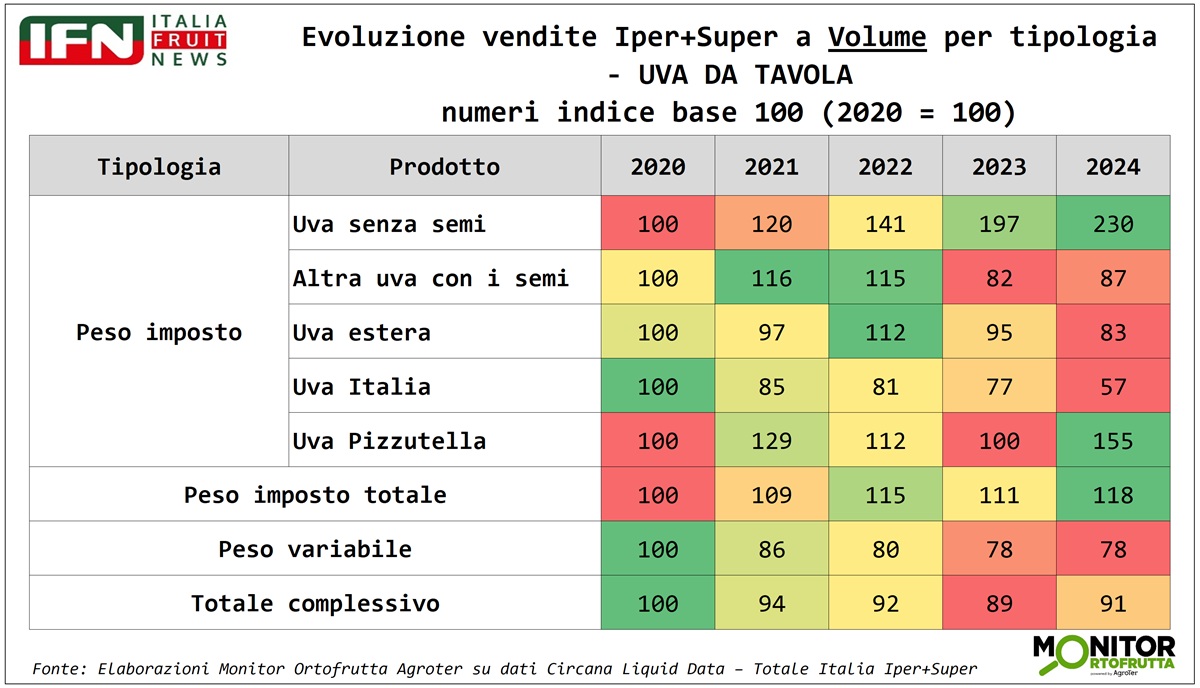

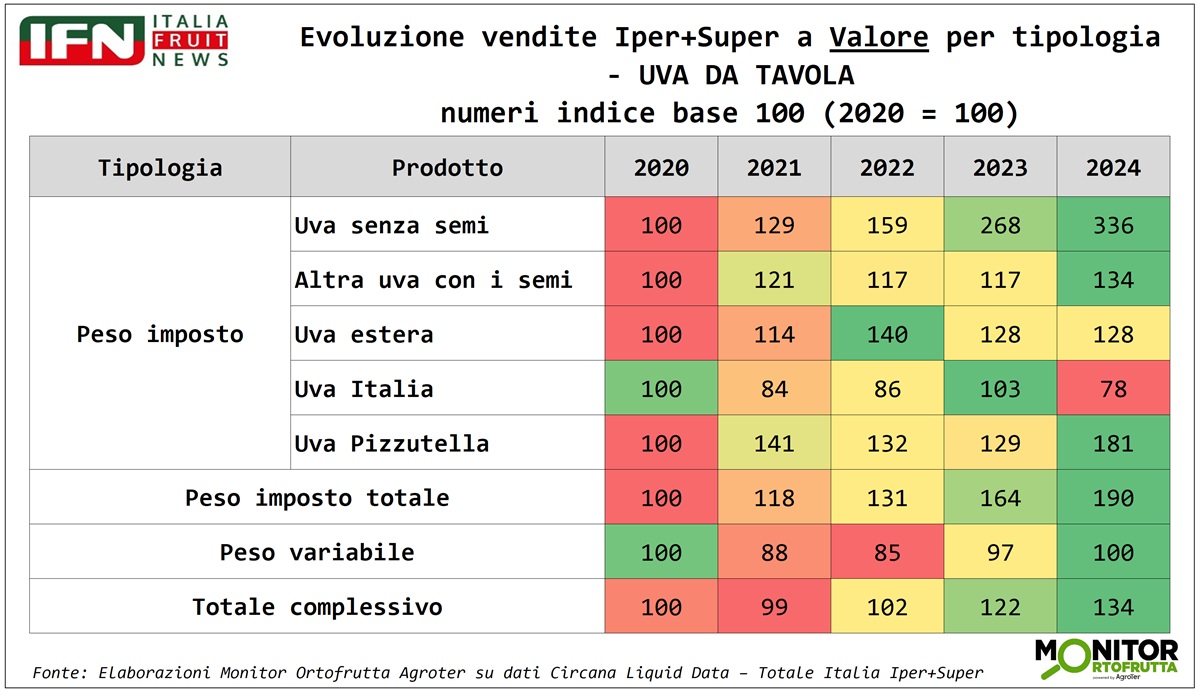

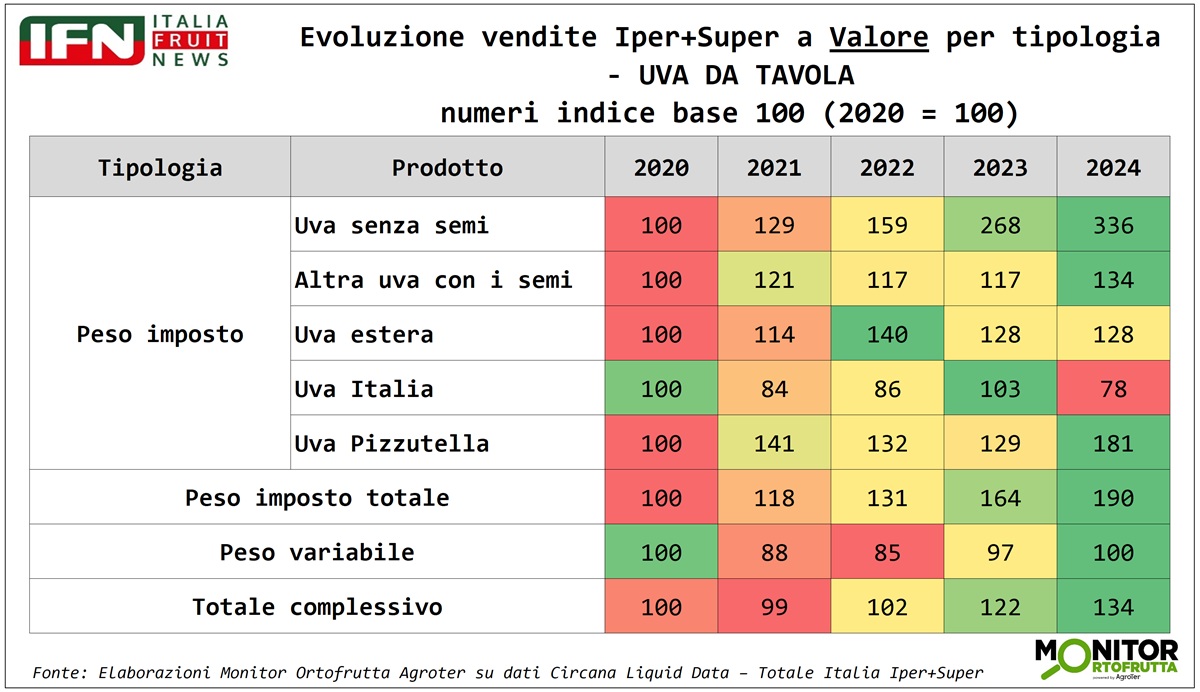

Uva da tavola: il confezionato vola grazie alle seedless, ma anche le varietà storiche sanno sorprendere

La tenuta dei consumi si spiega con l’avanzata delle uve senza semi, che, pur avendo prezzi medi più elevati continuano a conquistare i consumatori. A fare la differenza sono anche le nuove varietà, molto più performanti rispetto alle prime introdotte sul mercato.

Clicca qui per ingrandire

{kind=link}

L’analisi del segmento confezionato nei canali iper e super, dal 2020 a oggi, parla chiaro: negli ultimi cinque anni il confezionato è cresciuto del 20% a volume e addirittura del 90% a valore. Se si isola la performance delle seedless, i numeri sono ancora più eclatanti: +130% a volume e +230% a valore.

Clicca qui per ingrandire

{kind=link}

Varietà tradizionali: l’Italia arretra, ma la Pizzutella sorprende

Il confronto con le varietà con seme mostra uno scenario più sfumato. L’uva Italia confezionata fatica a tenere il passo delle seedless, con volumi quasi dimezzati. Ma non tutte le cultivar storiche sono in declino: alcune, se valorizzate correttamente, riescono ancora a imporsi. È il caso della Pizzutella, che sta vivendo una seconda giovinezza con un +55% a volume e +81% a valore. Un risultato che conferma come anche le uve tradizionali possano ritagliarsi uno spazio, soprattutto quando inserite in progetti di valorizzazione, spesso nell’ambito delle private label premium.

Sfuso in calo, ma il valore cresce

Sul fronte dello sfuso, il peso variabile continua a perdere terreno: oltre -20% a volume. A valore, però, regge, tanto che la somma di peso imposto e peso variabile porta a un saldo complessivo positivo: +34 punti a valore contro un calo del 9% a volume.

Clicca qui per ingrandire

{kind=link}

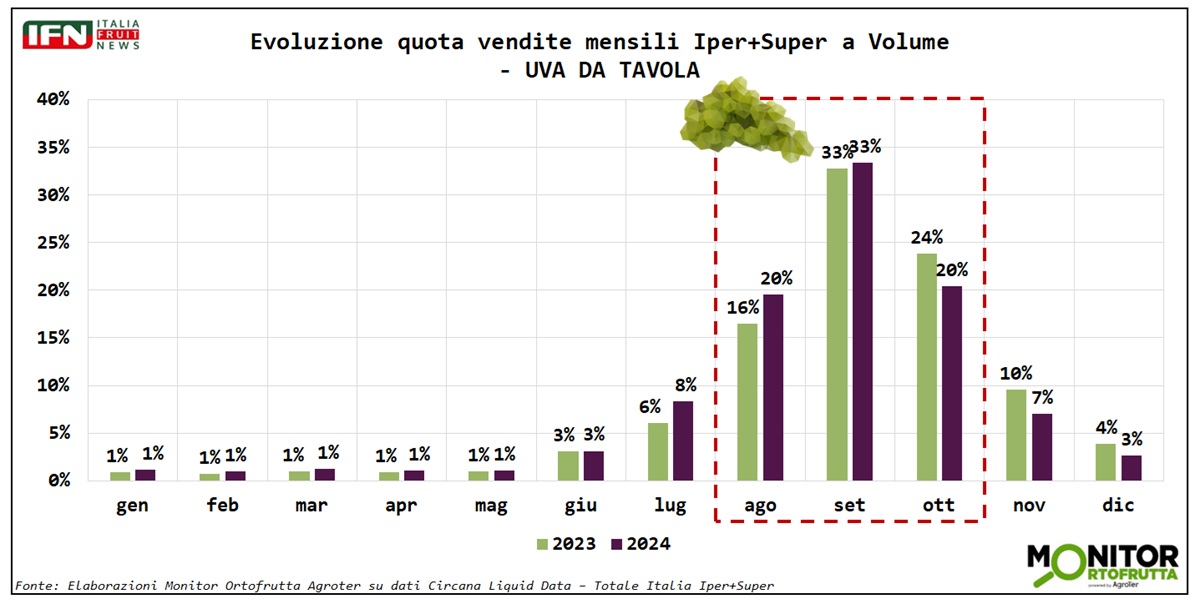

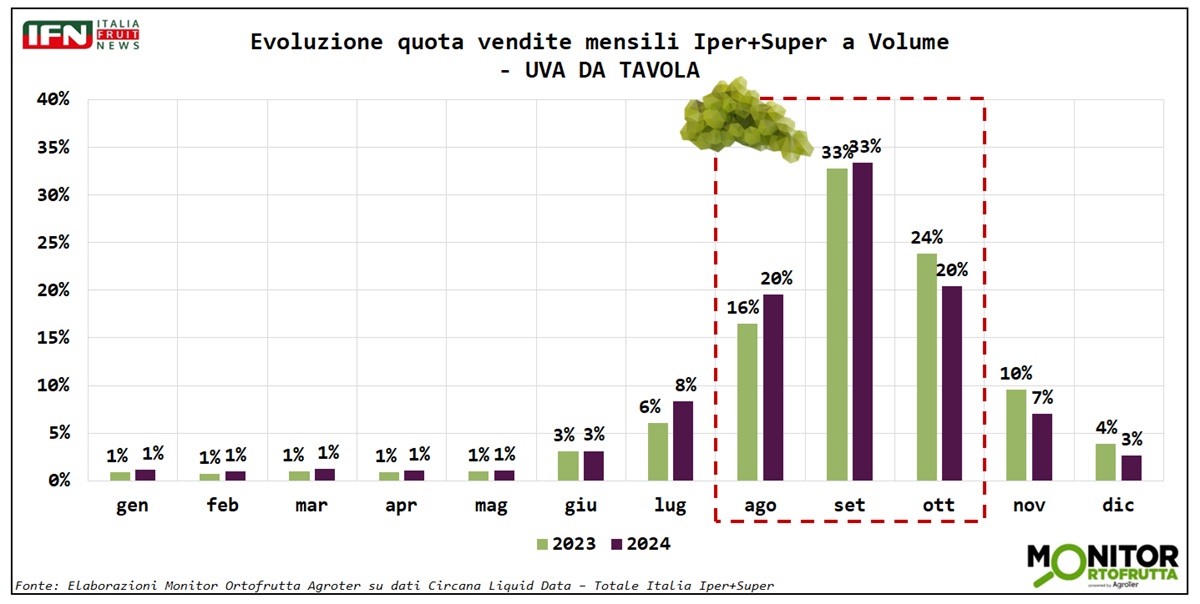

La stagionalità: settembre resta il mese chiave

Un ultimo elemento riguarda la stagionalità delle vendite. Analizzando le campagne più recenti nel canale iper+super, emerge che i mesi decisivi sono agosto, settembre e ottobre, che da soli sviluppano circa il 70% delle vendite a volume. In particolare settembre concentra un terzo dell’intera campagna, confermandosi il mese cruciale. Giugno, luglio, novembre e dicembre hanno invece un peso marginale, oscillando tra il 3 e il 6%.

Da non trascurare, però, la presenza del prodotto di contro stagione, che garantisce la disponibilità dell’uva da tavola negli scaffali del reparto ortofrutta durante tutto l’anno. Una continuità che rappresenta un valore aggiunto, soprattutto nell’ottica di politiche di marca. (bf)

Il meglio di IFN

Uva da tavola, Barbera apre la campagna 2026: “Qualità elevata e domanda sostenuta per le seedless”

Alessandro Barbera: "Vigneti in ottime condizioni e mercato ricettivo per le varietà apirene premium”

Prime raccolte da fine maggio con Victoria e Black Magic, seguite da ARRA Sugar Drop™

Il meglio di IFN

Pesche e nettarine in Gdo: più spazi, più sfuso e più Spagna

Temi che verranno approfonditi durante la diretta IFN di domani alle ore 11 sui nostri canali social

Il meglio di IFN

Zucche Kabocha, Levantia punta sulla segmentazione

Un'offerta sempre più specializzata: Amamy F1 e Bombonera F1 superano il primo test in campo

Il meglio di IFN

Ortofrutta in Gdo, maggio frena sui volumi. Il valore tiene solo grazie all'aumento dei prezzi

Il reparto perde l’1,8% nei quantitativi ma cresce dell’1,6% a valore. Frutti di bosco e banane spingono la frutta, mentre zucchine e carote sostengono la verdura

Il meglio di IFN

Pesche e nettarine: la campagna inizia lenta

La Diretta IFN di giovedì 18 giugno alle ore 11.00 proporrà un confronto ricco di spunti e contenuti

Il meglio di IFN

Bestack chiama la filiera a Lucca: “Sugli imballaggi serve patente e libretto”

Il 16 giugno il primo Morning Food Safety Pack riunisce produzione e GDO per fare chiarezza sul PPWR e sulle nuove responsabilità legate agli imballaggi alimentari

Il meglio di IFN

Agricola Azzurra, l’ortofrutta italiana diventa piattaforma di valore

Dal fico toscano all’avocado siciliano, il modello Orsero punta su filiere verticali, servizio alla Gdo e recupero delle produzioni identitarie

Il meglio di IFN

Pesche e nettarine: i prezzi volano, ma attenzione ai consumi

La Diretta IFN del 18 giugno alle ore 11 sarà l’occasione per inquadrare la campagna con i protagonisti della filiera

Il meglio di IFN

Il ciliegino Intuitivo F1 cresce negli areali siciliani: qualità e shelf-life trainano lo sviluppo

Davide Puglisi (HM.Clause): “Stiamo registrando grande interesse sulla varietà”

Il meglio di IFN

Gdo e produzione fanno squadra: così la cooperazione ridisegna l’ortofrutta

A Bologna presentati i risultati del progetto “Dal produttore al consumatore” che indicano una strada concreta per generare efficienza e valore condiviso

Il meglio di IFN

Ambrifello torna protagonista: grado Brix fino a 19° per il melone premium di Copla

Silvestro Ferro: “Puntiamo su gusto, consistenza e continuità. Ogni fetta un'emozione”

Il meglio di IFN

Broccolo, domanda estiva in aumento: Fortini rafforza la programmazione europea

Al via le forniture da Spagna e Nord Europa dopo la chiusura delle produzioni pugliesi

Il meglio di IFN

Cipolle, il prodotto base che continua a generare valore nonostante i rincari

Rispetto al 2017, negli iper e super prezzi medi in aumento del 44%, volumi a +15% e valore a +66%: il prodotto si conferma irrinunciabile nella spesa

Il meglio di IFN

Macfrut, per diventare più grandi serve anche la Spagna

La competizione a livello produttivo non esclude una collaborazione fieristica: Rimini può diventare il grande appuntamento della campagna estiva

Il meglio di IFN

Succo Kissabel®, la mela a polpa rossa conquista il bicchiere

VOG Products valorizza nella gamma Leni’s una proposta dal forte impatto visivo, pensata per differenziare il segmento mela