Il meglio di IFN

Uva da tavola, campagna 2025: il mercato cambia tono e preoccupa

Dopo due annate eccezionali, le quotazioni delle seedless alla produzione iniziano a scendere

La campagna 2025 dell’uva da tavola italiana è di fatto avviata alla conclusione. Restano ancora un paio di settimane legate alle festività, ma, come si suol dire, i giochi sono ormai fatti. Dopo due annate caratterizzate da quotazioni particolarmente elevate, l’attuale campagna segna un deciso ritorno a livelli più ordinari, con un assestamento dei prezzi alla produzione nell’ordine del 20% complessivo rispetto agli ultimi due anni. Il ridimensionamento ha interessato in primo luogo le seedless, ma le quotazioni restano comunque superiori a quelle del 2022, considerata la peggiore campagna degli ultimi anni. Sul fronte retail, invece, l’equilibrio tiene: i prezzi al consumo si sono ridotti solo del 3% rispetto allo scorso anno.

Dalle analisi del Monitor Ortofrutta di Agroter emerge dunque uno scenario che impone una riflessione approfondita lungo tutta la filiera, a partire dalla produzione. Il rischio di un ritorno a campagne “sanguinose”, con prezzi sotto pressione anche per le varietà senza semi, non è remoto. Proviamo quindi a ricomporre le caslle del mosaico.

{kind=link}

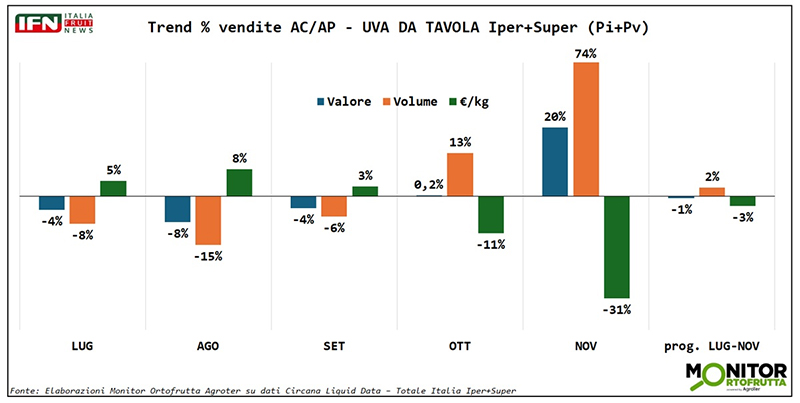

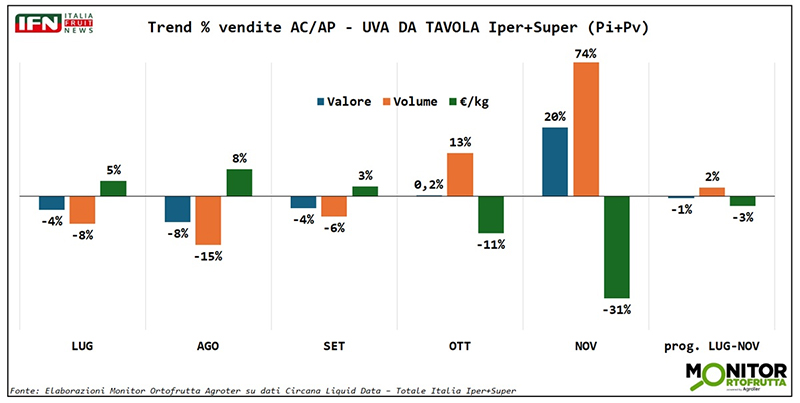

Partendo dai dati di consumo nel canale Iper+Super, nel periodo che va dall’inizio di luglio alla prima settimana di dicembre, la campagna appare in recupero dopo un avvio tutt’altro che brillante. Ad agosto i volumi sono diminuiti del 15% rispetto all’anno precedente, flessione confermata anche a settembre, seppure con minore intensità (-6%). Il cambio di passo si registra solo dalla seconda settimana di ottobre, quando le vendite tornano a crescere (+3% a volume), spinte da una deflazione marcata (-11%). Il mese chiude così con un +13% in quantità, mentre il valore resta sostanzialmente invariato. A novembre si osserva un’accelerazione netta: i volumi, rispetto a un 2024 caratterizzato da un’offerta molto limitata, aumentano del 74%, mentre il valore cresce del 21%. Nel complesso, il progressivo di campagna evidenzia un lieve incremento dei volumi (+2,4%), un marginale calo a valore (-0,7%) e una deflazione intorno al 3%. In sintesi, pur tra non pochi alti e bassi, per la distribuzione moderna italiana la campagna ha sostanzialmente mantenuto le posizioni.

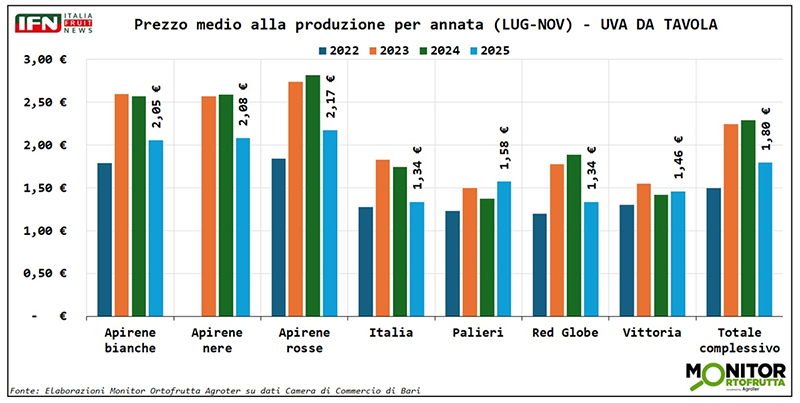

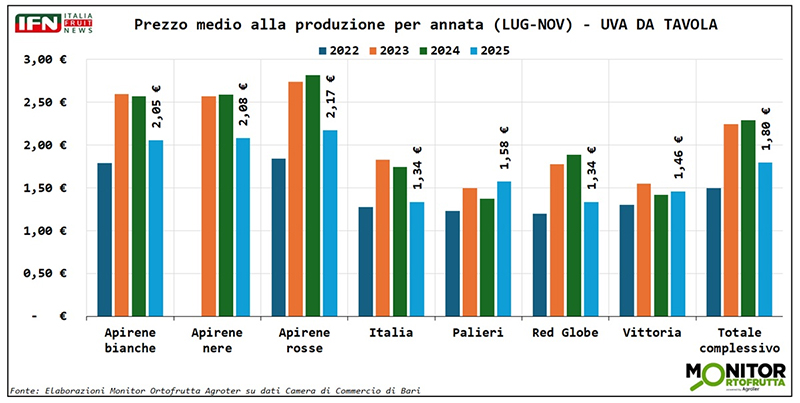

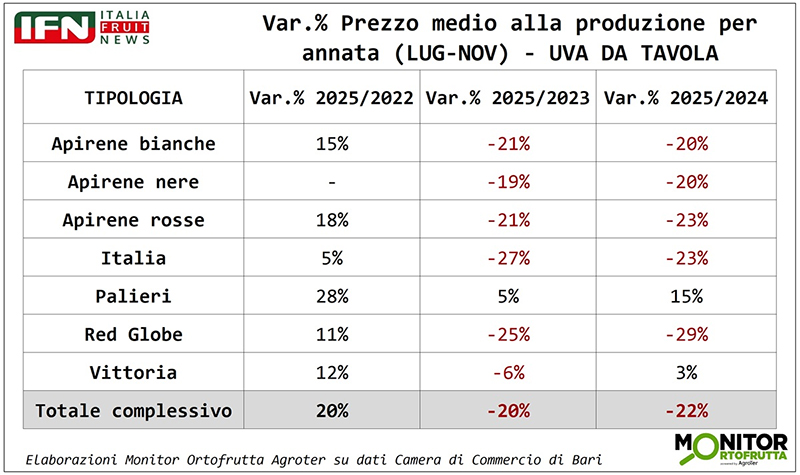

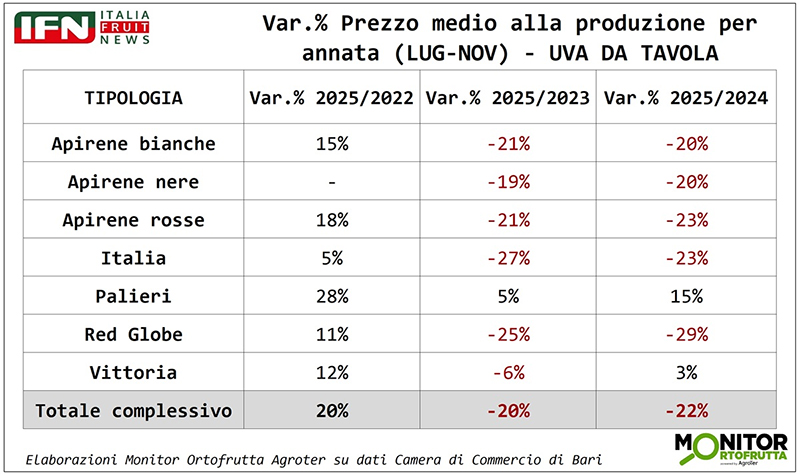

Il quadro cambia sensibilmente se si sposta l’attenzione sulla produzione. Il Monitor Ortofrutta di Agroter ha analizzato l’andamento dei prezzi alla produzione delle ultime quattro campagne sulla base dei dati della Camera di Commercio di Bari, che pubblica settimanalmente il listino delle quotazioni riferite a prodotto di prima categoria, confezionato a norma, IVA esclusa e franco partenza dai magazzini dell’areale pugliese. Un riferimento tutt’altro che marginale, considerando che la Puglia rappresenta circa il 60% della produzione nazionale di uva da tavola.

{kind=link}

{kind=link}

Per la campagna in corso si registra una diminuzione delle quotazioni medie del 22% rispetto al 2024; tra le singole varietà, solo Palieri e Vittoria mostrano un andamento positivo. I prezzi risultano inferiori anche al 2023, con una flessione analoga (-20%), pur rimanendo superiori ai livelli del 2022 di circa 20 punti percentuali. Va ricordato che il 2022 fu un anno particolarmente critico, con quotazioni dell’uva Italia scese a livelli minimi, fino a 0,90 euro/chilo nei listini camerali.

{kind=link}

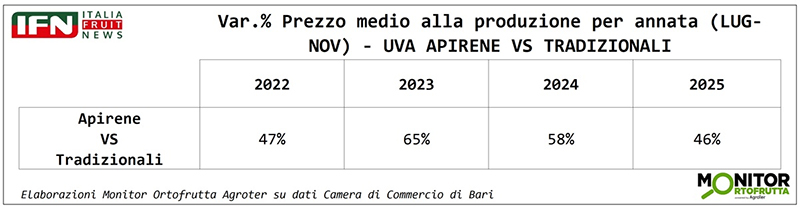

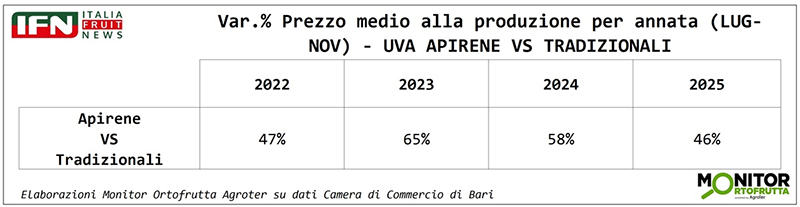

Un altro elemento evidente è il divario di prezzo tra varietà senza semi e varietà tradizionali, nettamente a favore delle seedless, che spuntano prezzi mediamente superiori di circa il 50%, con punte oltre il 60% nel 2023.

Questo differenziale aiuta a spiegare la crescita impetuosa delle varietà apirene. Secondo il catasto produttivo realizzato dalla Commissione Uva da Tavola (CUT) in collaborazione con CSO Italy, nel 2023 le seedless hanno raggiunto il 57% delle superfici, e già nel 2024 ha superato il 60%. La quota sale oltre il 78% negli impianti con età compresa tra 1 e 10 anni. Un cambio di passo deciso per la principale regione produttiva italiana, che rischia però di trasformarsi in un boomerang nelle prossime campagne, quando gli ettari recentemente impiantati entreranno pienamente in produzione generando un surplus da collocare sul mercato. Già quest’anno, con una produzione stimata in aumento di circa il 20% rispetto alle ultime due campagne deficitarie, che chiusero attorno alle 700 mila tonnellate, si sono registrate tensioni sui prezzi per certi versi inaspettate dagli operatori che certamente vorranno evitare la replica del 2022, in cui i prezzi, con volumi prossimi al milione di tonnellate, crollarono.

Diventa quindi imprescindibile pianificare e definire strategie in grado di gestire un’offerta strutturalmente frammentata, in un contesto competitivo tutt’altro che semplice. Non a caso, di recente, abbiamo evidenziato l’impennata delle importazioni di uva egiziana in Italia, che, approfittando di una partenza lenta della campagna nazionale, hanno triplicato i volumi. Parallelamente, i dati dell'exporti, aggiornati a settembre, mostrano una contrazione dei quantitativi (-4%), compensata da un aumento del valore (+4%), segnale della tendenza degli esportatori italiani a difendere i prezzi, anche a scapito dei volumi. Un fenomeno che andrà valutato nella sua interezza alla luce dei dati definitivi.

In questo contesto, la lezione è chiara: senza una governance dell’offerta e una strategia condivisa di filiera, l’attuale equilibrio resta fragile. Perché con superfici in crescita, concorrenza estera aggressiva e consumi che non accelerano, il rischio non è se i prezzi torneranno sotto pressione, ma quando. E il 2022, per molti operatori, dovrebbe essere un monito ancora ben presente. (lg)

Quick Service è il servizio “espresso” del Monitor Ortofrutta di Agroter sull’analisi settimanale delle vendite di ortofrutta, per dare agli operatori il polso di un mercato di difficile interpretazione con gli strumenti classici.

Il servizio prevede:

- Trend delle vendite settimanali del Largo Consumo Confezionato (LCC) e i suoi reparti, per tutti i canali della Gdo

- Trend delle vendite settimanali e mensili del reparto ortofrutta (compreso il peso variabile)

- Overview mercati ortofrutticoli

Per maggiori informazioni sul servizio Alfonso Bendi – Research & Consulting Director Agroter alfonso@agroter.net