Economia

Sfiducia e inflazione bloccano l’online

L’Italia ha un grande potenziale di crescita, soprattutto tra i giovani

In Italia le vendite di Lcc nei canali online stanno riscontrando una forte contrazione, mentre fino all’anno scorso la crescita sembrava ineluttabile, anche grazie alla spinta data dalla pandemia.

Ma cosa ostacola l’online? Principalmente il dilagante clima di sfiducia unito al pesante contesto inflattivo, che spingono gli acquirenti a frammentare la spesa e a porre estrema attenzione a ciò che comprano e al prezzo.

Tuttavia, l’Italia mostra grandi potenzialità rispetto al resto dei Paesi europei ed è molto probabile che, con l’allentamento dell’inflazione, l’online ricomincerà a crescere.

Se ne è parlato ieri durante il webinar "Talk! E-commerce nel largo consumo - comportamenti e opportunità" organizzato da GfK attraverso le analisi sul panel consumer di 15.000 famiglie italiane. In particolare, sono state analizzate le motivazioni di questo evidente stop nell’utilizzo da parte degli italiani del canale online negli acquisti di Largo Consumo, con un marcato ritorno ai canali fisici.

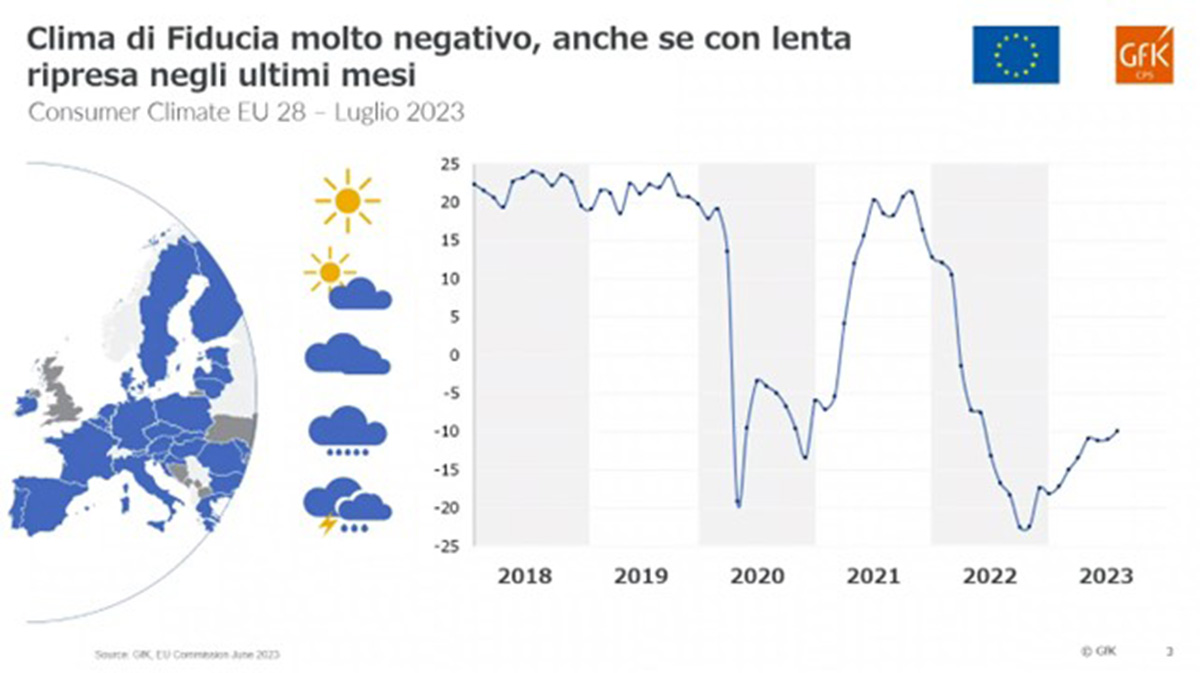

Tutto parte dal clima di sfiducia che vede, a fine 2022, i livelli più bassi degli ultimi 5 anni, anche rispetto ai picchi negativi del Covid nel 2020. Nel 2023 la fiducia si sta risollevando, ma i livelli sono ancora molto bassi.

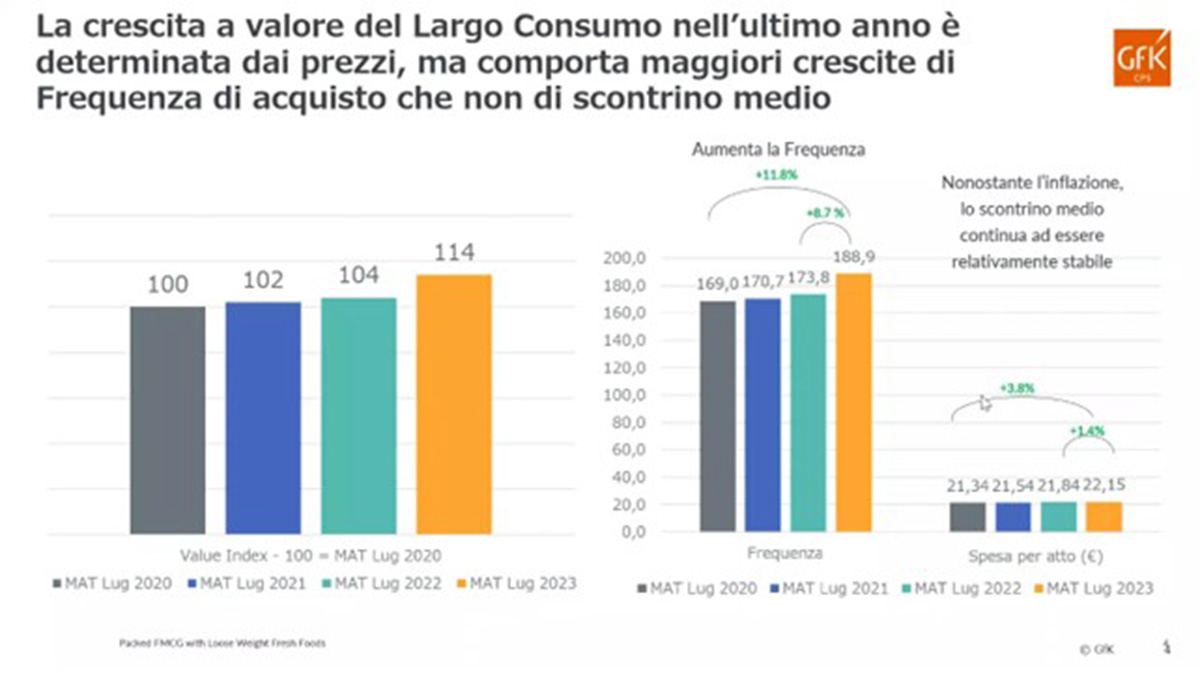

Unito alla sfiducia, c’è sicuramente anche il contesto inflattivo che porta i consumatori a frammentare ulteriormente gli acquisti (con la frequenza di acquisto in forte crescita), nonostante lo scontrino medio non manifesti particolari modifiche.

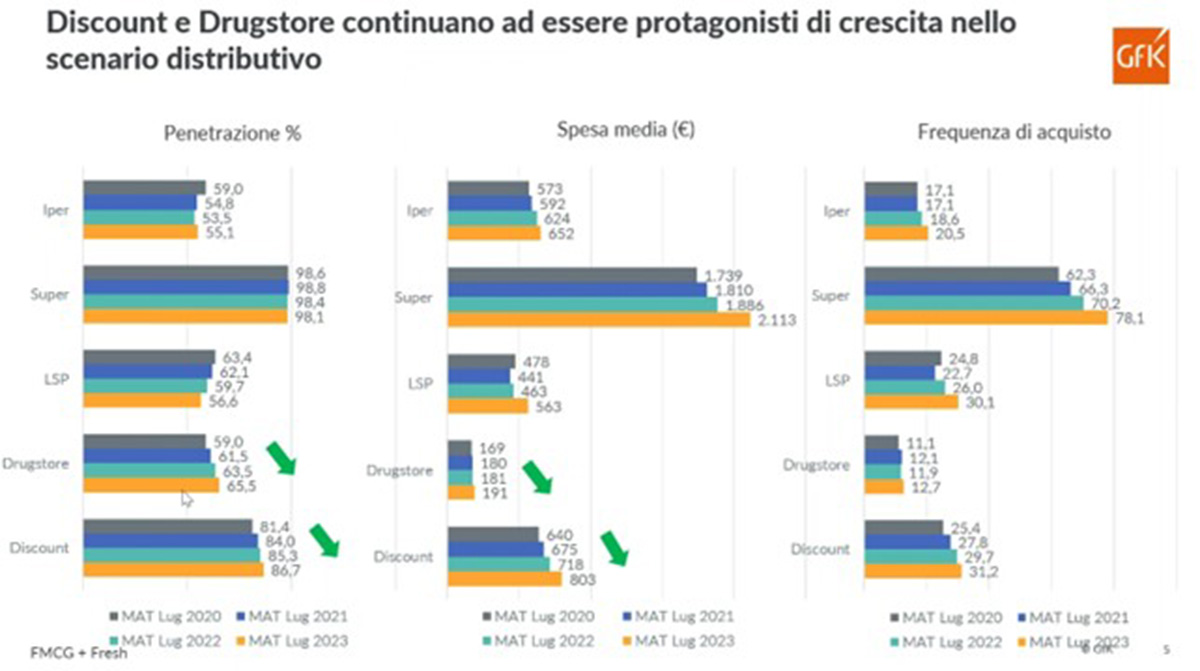

In tutto ciò ci sono i canali fisici che ne beneficiano, in primis i Discount e i Drugstore (con penetrazione e spesa media in crescita). Questi hanno il vantaggio di riuscire a trasmettere una maggiore convenienza rispetto al resto dei canali fisici e, quindi, ad attrarre - attualmente - più clienti.

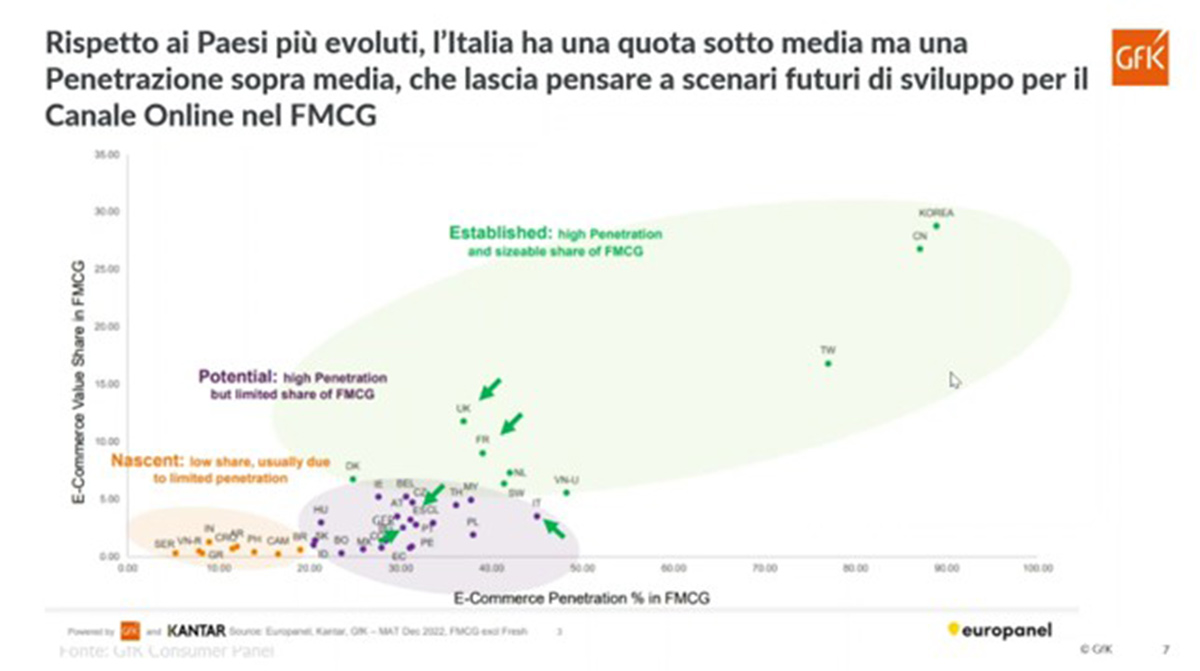

Rispetto al resto dei Paesi, l’Italia si posiziona in una fascia intermedia ovvero tra quelli ad alto potenziale, con una bassa quota di vendite sviluppate con l’e-commerce (sotto al 5%), ma un’elevata penetrazione (sopra al 45%), addirittura al di sopra di Paesi come Francia e UK, che in Europa sono quelli con la quota dell’online più elevata.

Clicca qui per ingrandire la slide.

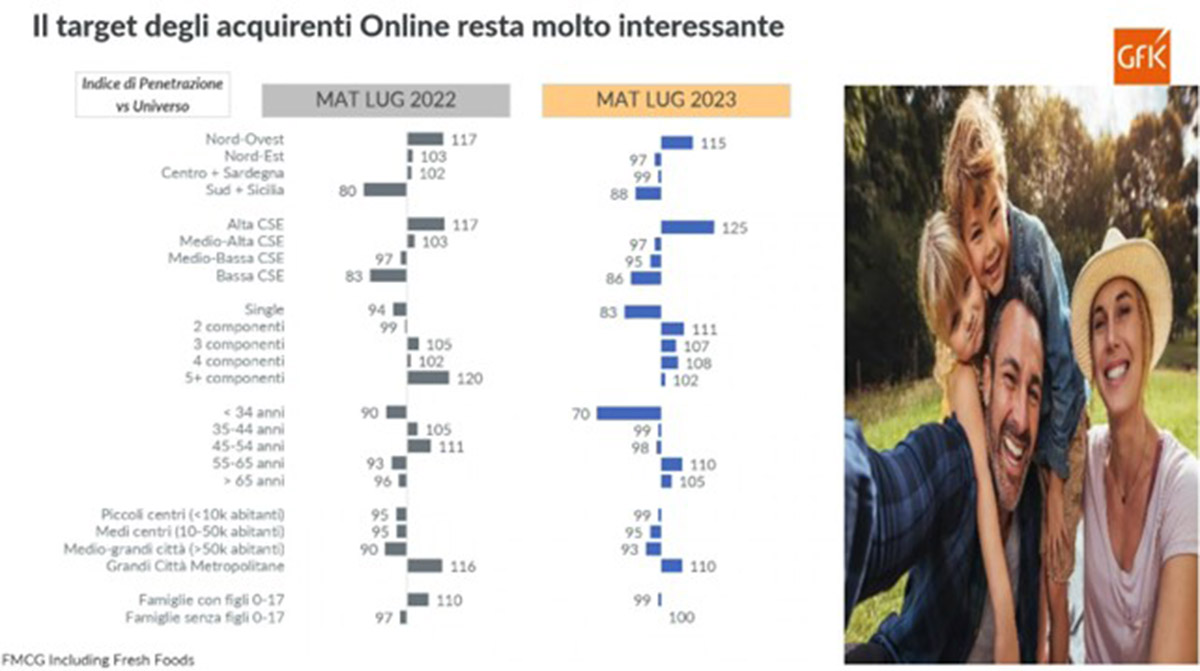

Un altro elemento che testimonia il forte potenziale dell’Italia è rappresentato dal profilo dell’utilizzatore medio per il canale online: questo manifesta un’elevata predisposizione all’utilizzo dei dispositivi digitali negli acquisti in generale ed una quota di utilizzatori sensibilmente più elevata tra le fasce di età più avanzate (con buone disponibilità economiche). Mentre nei giovani la penetrazione è minore, ma ad alto potenziale di crescita con condizioni adeguate a livello di prezzi che, nell’online, risultano sempre mediamente più alti rispetto all’offline.

{kind=link}

Clicca qui per ingrandire la slide.

Tuttavia, in Italia ci sono ancora alcune criticità nell’eCommerce e queste forniscono ulteriori spunti utili al miglioramento delle performance.

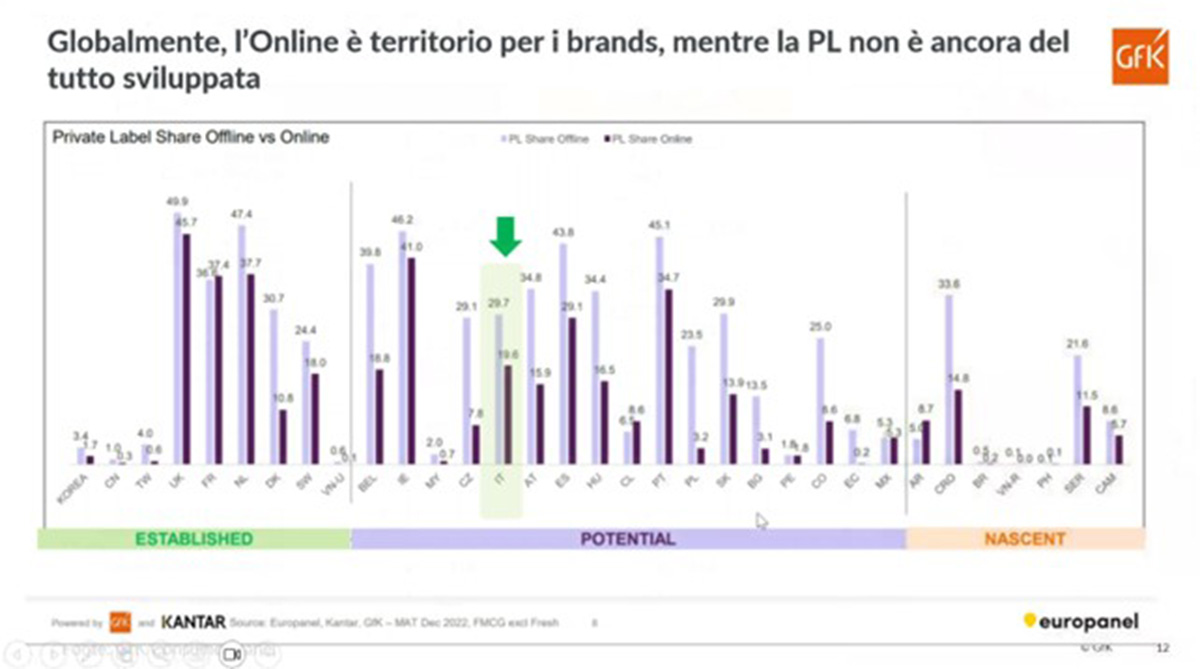

Una di questi è la forza della Private Label: nell’online italiano i brand hanno molta più forza rispetto ai canali offline, mentre la PL fatica.

{kind=link}

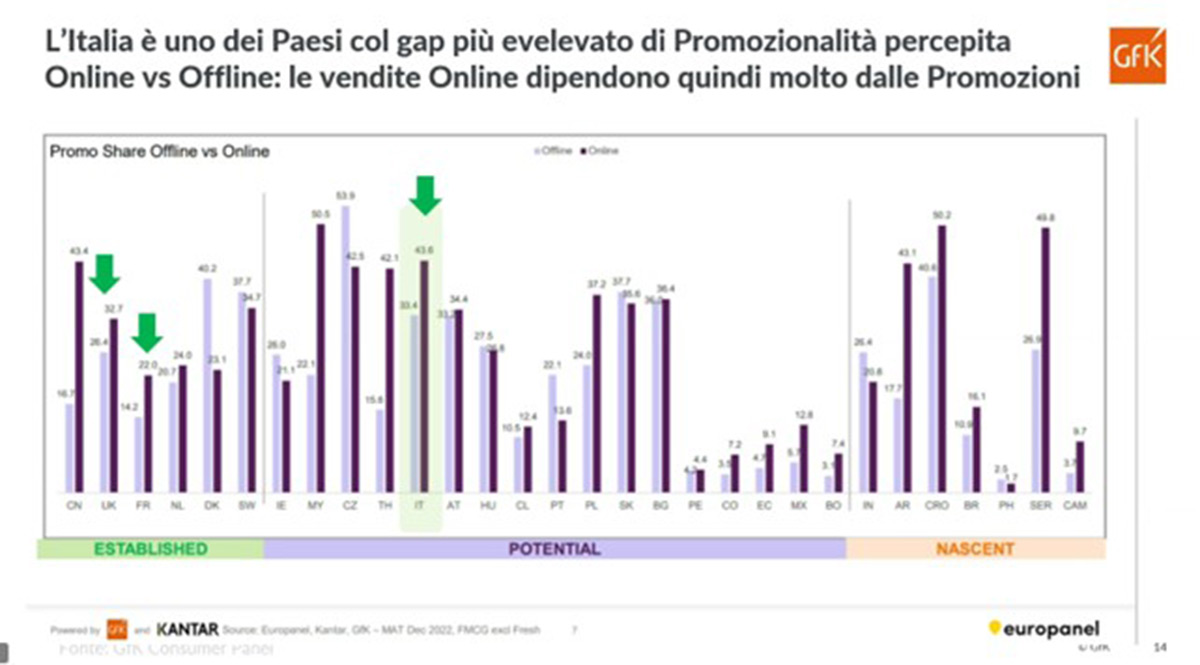

A questo aspetto si aggiunte il tema delle promozioni. In Italia, infatti, si rileva il gap maggiore tra la promozionalità percepita tra i canali online e quelli offline; quindi, un aspetto – insieme alla PL – su cui si deve sicuramente lavorare per incrementare le performance di questo canale.

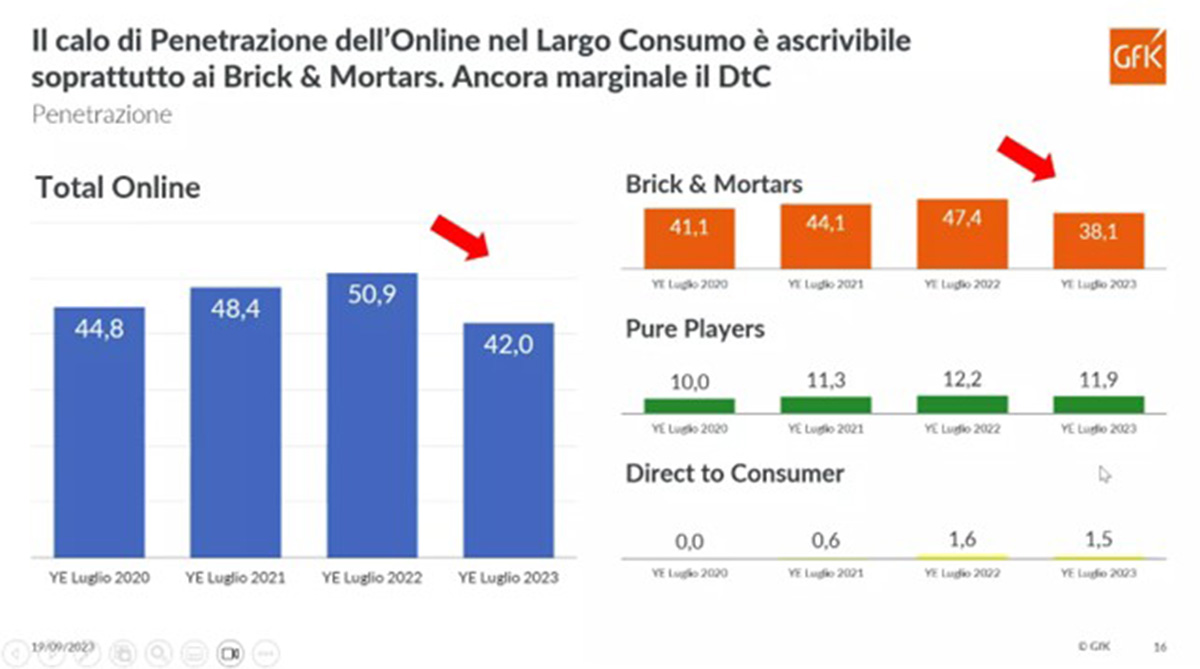

Nel Bel Paese le vendite online sono sviluppate principalmente dal canale Brick&Mortars, all’interno del quale le insegne dei supermercati detengono la quota maggiore rispetto, ad esempio, ai Pure Players come Amazon. Difatti, la flessione del 2023 è principalmente attribuibile ai Brick&Mortars, mentre i Pure Players sono quasi stabili.

Anche a livello di insegne, si rileva una flessione della penetrazione trasversale a tutte le principali, mentre Amazon mantiene livelli uguali al 2022.

A livello di categorie, sono pochissime quelle che aumentano penetrazione e/o vendite nel 2023, il che manifesta una crisi trasversale al canale online, con un forte ritorno al canale fisico.

Questo dipende anche dalla percezione da parte del cliente, che non dà sufficiente importanza alla comodità di acquisto, mentre questa nell’e-commerce dovrebbe essere la punta di diamante. Il cliente, infatti, privilegia ancora altri aspetti come, ad esempio, la qualità dei freschi, cosa che davanti a uno schermo è ancora difficilmente valutabile.

Tuttavia, con l’allentamento dell’inflazione si prevede una forte ripresa degli acquisti online.

Economia

Spesa di Pasqua: gli italiani non rinunciano alla qualità nonostante i rincari

Carciofi romaneschi, fave e fragole guidano gli acquisti festivi

Attesa una spinta positiva della domanda per il weekend festivo

Economia

Conserve di pomodoro: l'Italia riconquista il podio mondiale della produzione

Superati i 5,8 milioni di tonnellate, si conferma primo esportatore

Economia

Gdo italiana, vendite a +4,3% nel 2025: il settore vale 109,8 miliardi di euro

Osservatorio Mediobanca: margini in ripresa e investimenti in rialzo, Eurospin regina di utili con 1,9 miliardi

Economia

Patate, in Europa crollano i prezzi

Surplus record in Europa, 3,3 milioni di tonnellate in eccesso: crollo verticale per il settore

Economia

Cooperazione Emilia-Romagna da 16 miliardi: è il pilastro del 39% dell’agroalimentare

Ricerca Nomisma: export a +66% e occupazione record

Economia

Trattori: da ISMEA 10 milioni di euro

Aperto il bando per sicurezza e ammodernamento, domande dal 19 maggio

Economia

Pomodoro: volano i prezzi su tutte le tipologie

Datterino a +20%, ciliegino a +29% e varietà a grappolo al +16%

Economia

Spagna: a gennaio export in calo dell'8,5% a volume, mentre il valore rimane stabile

Il cachi vola a +42% e salva il bilancio spagnolo

Economia

Arachidi, il surplus globale frena i prezzi. Mandorle, mercato solido ma con ombre sul medio termine

Negli Stati Uniti la sovrapproduzione di arachidi pesa sull’equilibrio del mercato

Economia

Generazione Terra 2026: 120 milioni di euro per portare i giovani in agricoltura

ISMEA riapre il bando per l'acquisto di terreni, finanziamenti al 100% e bonus fino a 100 mila euro

Economia

Consumi, il prezzo non basta: a scaffale servono trasparenza, coerenza e contenuti di valore

Secondo Pricer, scaffali vuoti, prezzi poco chiari e disallineamenti tra canali minano la fiducia

Economia

Più ortofrutta nel carrello: il 2025 premia volumi, distribuzione moderna e biologico

Secondo CSO Italy le famiglie italiane aumentano gli acquisti, pur restando attente al prezzo

Economia

Borsa della Spesa, il clima spinge l’offerta e i prezzi si ridimensionano

Fragole: ribassi fino al 17% all'ingrosso

Economia

Federdistribuzione: responsabilità di tutti evitare aumenti ingiustificati

Il confronto al MIMIT sulle tensioni in Medio Oriente

Economia

A febbraio l'inflazione risale: il carrello della spesa al +2,2%

Tensioni geopolitiche e incertezza minacciano i consumi già deboli