Il meglio di IFN

Pomodoro 2026, meno offerta e prezzi boom: volumi in calo, ma la serra tech tiene lo scaffale

Tutti i temi saranno al centro della Diretta IFN in programma domani sui nostri canali social

Le ultime settimane hanno riportato il pomodoro al centro dell’attenzione del reparto ortofrutta. Non più soltanto come categoria leader per penetrazione e centralità nei consumi, ma anche come prodotto esposto a forti tensioni di mercato. La disponibilità ridotta, legata a una fase di carenza dell’offerta, si riflette in modo evidente nei dati del Monitor Ortofrutta di Agroter, che nel canale Iper+Super registra cali dei volumi fino al 18% e un’impennata del prezzo medio superiore al 40% rispetto allo scorso anno.

Una dinamica che racconta bene la complessità del momento: da un lato una domanda che continua a riconoscere al pomodoro un ruolo primario nella spesa degli italiani, dall’altro un’offerta più corta che ha messo sotto pressione gli scaffali, spingendo verso l’alto le quotazioni. In questo contesto, un contributo decisivo al presidio della categoria è arrivato dalle produzioni in serra tecnologica, che hanno consentito alle catene di mantenere una buona continuità assortimentale, pur in presenza di un mercato meno abbondante.

Sono proprio questi alcuni degli elementi che verranno approfonditi nella Diretta IFN dedicata al pomodoro, in programma mercoledì 29 aprile alle ore 11.00 sui canali social della testata. Al confronto interverranno, per la produzione, Mattia Gandini, co-titolare dell’azienda Pomodori Gandini, e Salvatore Astuto, responsabile commerciale di Op Platinum; per il miglioramento varietale Daniele Montesi, product specialist pomodoro di Syngenta Vegetable Seeds; dalla distribuzione Sandro Massei, responsabile ortofrutta di Unicoop Firenze, e Roberto Pepe, buyer ortofrutta di Conad.

Non perdete questa occasione di approfondimento e confronto seguendo la Diretta ai seguenti link:

Per seguire la diretta Facebook, clicca qui

Per seguire la diretta LinkedIn, clicca qui

Per seguire la diretta YouTube, clicca qui

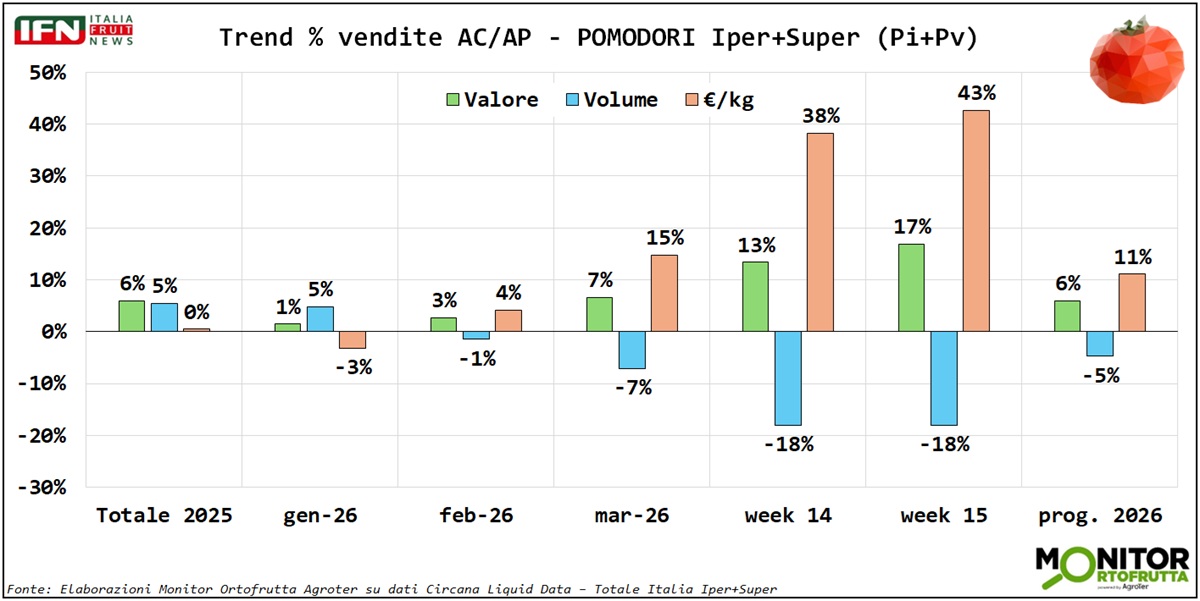

Il valore cresce, ma a trainare è il prezzo medio

La lettura dei numeri mette subito in evidenza il nodo centrale di questa fase: il pomodoro perde volumi, ma continua a crescere a valore. Nel progressivo 2026, infatti, le vendite in quantità segnano un -5%, mentre il valore cresce del 6%. A spiegare questa forbice è l’aumento del prezzo medio, che avanza dell’11%.

Il dato diventa ancora più evidente osservando l’evoluzione delle ultime settimane caratterizzate da una forte tensione produttiva. Dopo un gennaio ancora positivo, con i volumi a +5% e il prezzo medio in calo del 3%, il quadro cambia rapidamente. A febbraio i volumi entrano in territorio negativo, a -1%, mentre il valore cresce del 3% e il prezzo medio sale del 4%. A marzo la distanza si amplia: quantità a -7%, valore a +7% e prezzo medio a +15%.

{kind=link}

La tensione esplode poi nelle settimane 14 e 15, quando i volumi arretrano del 18%, ma il valore resta ampiamente positivo: +13% nella week 14 e +17% nella week 15. A sostenere il risultato è un incremento del prezzo medio molto marcato, rispettivamente del 38% e del 43%. È la fotografia di una categoria che, pur vendendo meno prodotto, mantiene e anzi accresce il fatturato grazie a un riposizionamento verso l’alto dei prezzi.

La forza strutturale del pomodoro rimane dunque evidente, ma il dato apre anche un tema delicato per la distribuzione: fino a che punto il consumatore continuerà ad assorbire rincari così importanti senza modificare frequenza, quantità o tipologia d’acquisto?

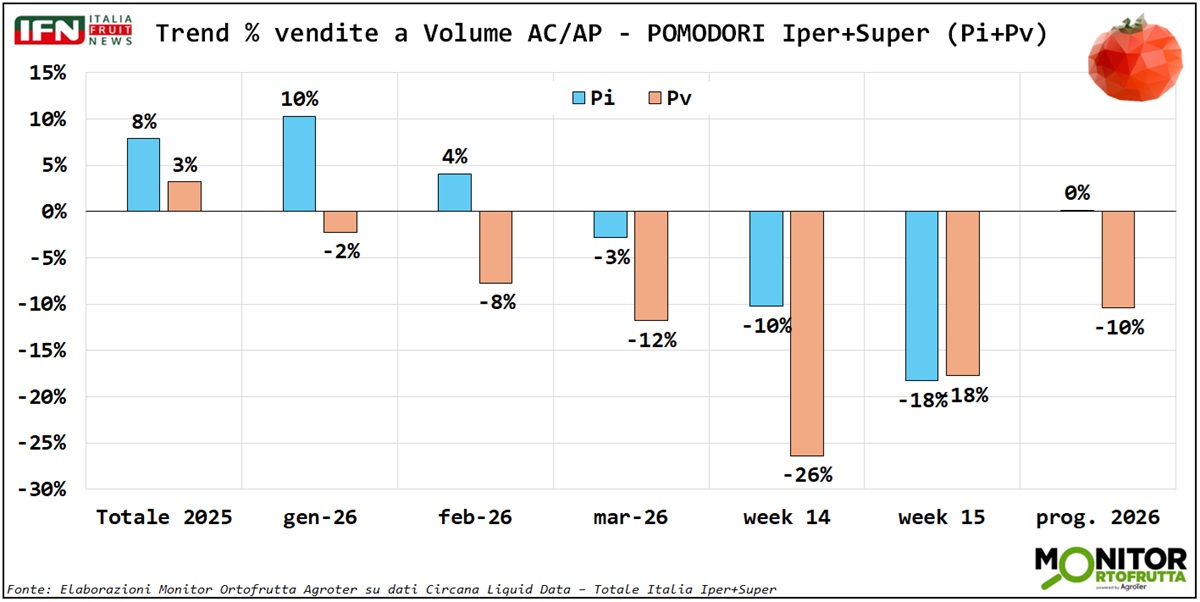

Peso imposto più resiliente del peso variabile

La distinzione tra peso imposto e peso variabile aggiunge un ulteriore livello di lettura. Nel 2025 il confezionato a peso imposto aveva mostrato una crescita decisamente più sostenuta, pari all’8%, contro il +3% del peso variabile. A gennaio 2026 questa dinamica si conferma: il peso imposto sale del 10%, mentre il peso variabile scivola già in negativo, a -2%.

Con l’avanzare della stagione, però, la tensione colpisce entrambi i segmenti. A febbraio il peso imposto mantiene ancora un +4%, mentre il peso variabile arretra dell’8%. A marzo anche il peso imposto entra in territorio negativo, a -3%, ma il peso variabile perde molto di più, scendendo del 12%.

{kind=link}

Il momento di maggiore pressione arriva nella week 14: il peso imposto cala del 10%, mentre il peso variabile crolla del 26%. È un passaggio significativo, perché conferma come il banco sfuso risulti più esposto alle difficoltà di approvvigionamento e alla gestione quotidiana della disponibilità, oltre all’effetto psicologico sul consumatore legato al prezzo al chilo, mentre il prezzo al pezzo è più facilmente assimilabile. Nella week 15 i due segmenti si allineano, entrambi a -18%, ma nel progressivo 2026 resta una differenza importante: peso imposto stabile a 0%, peso variabile a -10%.

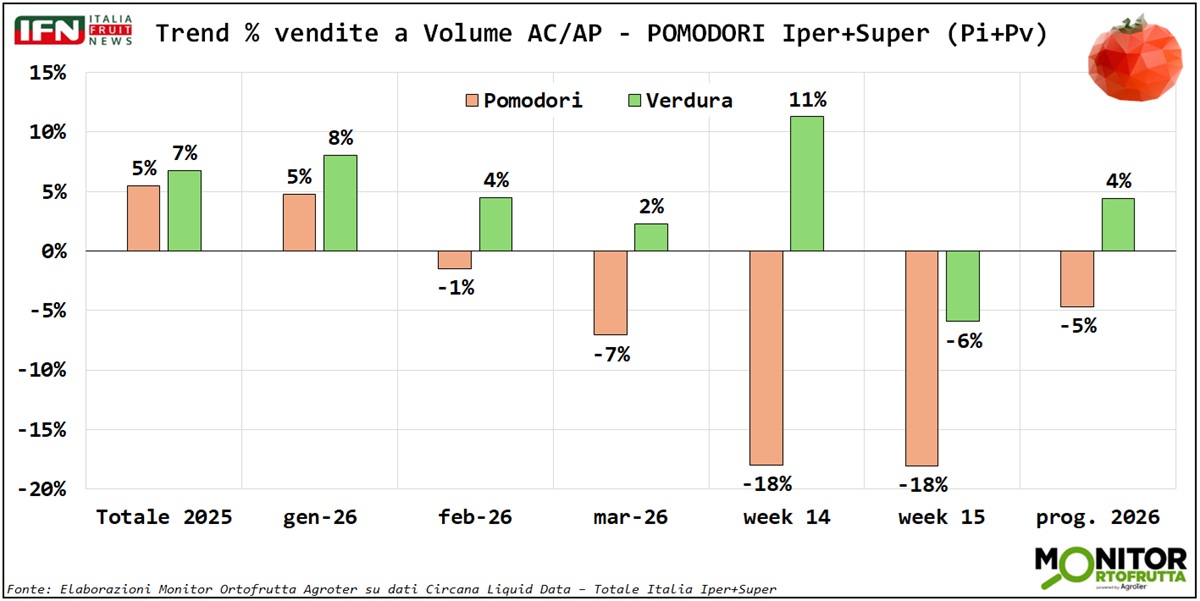

Pomodoro in controtendenza rispetto alla verdura

Il confronto con il totale verdura aiuta a comprendere quanto la frenata sia specifica della categoria. Nel 2025 il pomodoro aveva chiuso con un andamento positivo dei volumi, pari al +5%, non lontano dal +7% della verdura. Anche gennaio 2026 aveva confermato una partenza favorevole, con i pomodori a +5% e la verdura a +8%.

Da febbraio, però, le traiettorie iniziano a separarsi. Il pomodoro scende dell’1%, mentre la verdura resta positiva al +4%. A marzo il divario si allarga ulteriormente: pomodori a -7%, verdura ancora in crescita del 2%. La distanza diventa ancora più netta nella week 14, quando i pomodori crollano del 18% mentre il totale verdura cresce addirittura dell’11%

{kind=link}

Anche nella week 15 i pomodori restano sul -18%, mentre la verdura registra una flessione molto più contenuta, pari al -6%. Nel progressivo 2026 il bilancio è quindi chiaro: il pomodoro arretra del 5%, mentre la verdura mantiene un saldo positivo del 4%. Non si tratta, dunque, di una debolezza generalizzata del reparto, ma di una tensione concentrata su una referenza chiave, condizionata dalla minore disponibilità di prodotto.

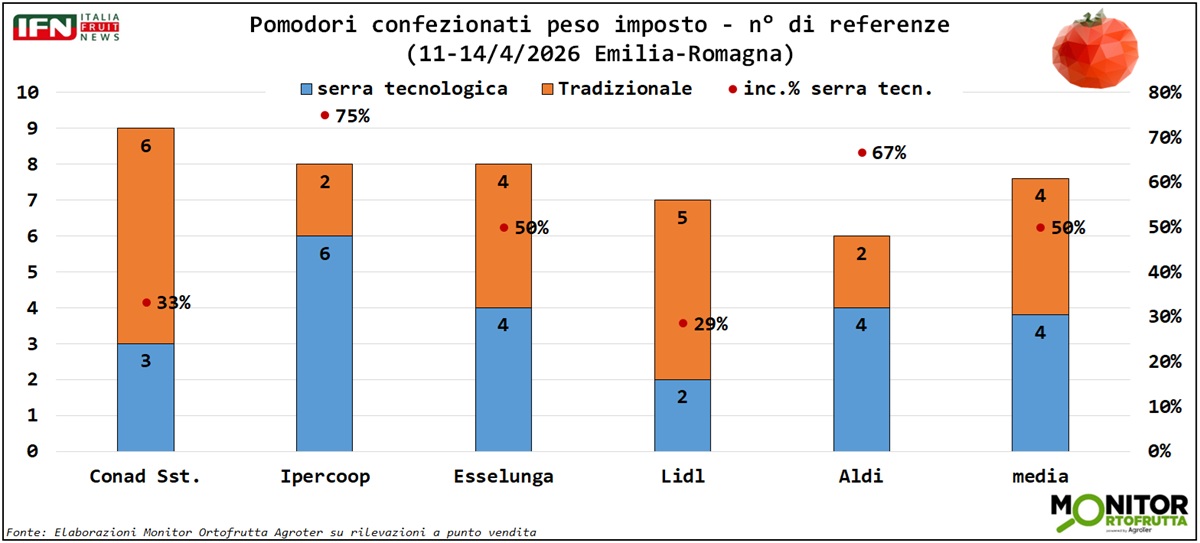

Serra tecnologica, presidio strategico dello scaffale

La lettura dell’assortimento conferma il ruolo crescente della serra tecnologica nel garantire continuità di offerta in una fase complessa. Nelle rilevazioni condotte in Emilia-Romagna tra l’11 e il 14 aprile 2026 sui pomodori confezionati a peso imposto, la media delle insegne considerate mostra un assortimento equamente diviso: 4 referenze da serra tecnologica e 4 da produzione tradizionale, con un’incidenza della serra tecnologica pari al 50%.

{kind=link}

Il dato varia però in modo significativo tra le diverse catene. Ipercoop presenta 6 referenze da serra tecnologica su 8 complessive, pari al 75% dell’assortimento; Aldi arriva al 67% ed Esselunga si colloca esattamente sulla media.

Più orientati al tradizionale risultano invece Conad Superstore e Lidl. Il quadro complessivo conferma comunque un aspetto centrale: in una fase di scarsità, la serra tecnologica non rappresenta soltanto un modello produttivo evoluto, ma diventa uno strumento di presidio commerciale in grado di garantire continuità di fornitura anche in situazioni particolarmente critiche dove il prodotto tradizionale entra in difficoltà.

Il meglio di IFN

Il futuro dell'anguria? si gioca fra marca, qualità, servizio e resistenza al clima

La diretta IFN mette al centro segmentazione e innovazione varietale come leve per lo sviluppo

La categoria è in forte evoluzione, con assortimenti più profondi e consumi sempre più legati a formato e occasione d’uso

Il meglio di IFN

Frutta estiva, cucurbitacee in crescita e drupacee in affanno

Volumi in calo per albicocche, pesche e nettarine, mentre meloni e angurie chiudono in positivo. Le prime settimane di luglio sono state cruciali per i consumi della categoria

Il meglio di IFN

Pere, stime al rialzo da rivedere? Ma il dato certo è il crollo dei consumi

La campagna era attesa in recupero, ma grandine e vento nel cuore della pericoltura emiliano-romagnola rischiano di ridimensionare le previsioni

Il meglio di IFN

Angurie, l’anticipo è stato assorbito. Ma ad agosto ci sarà meno prodotto

Produzione, distribuzione e breeding a confronto nella Diretta IFN andata in onda ieri mattina

Il meglio di IFN

Pesche e nettarine, la praticità ridisegna la categoria

La penetrazione resta elevata, ma la crescita premia il confezionato e i frutti senza tomentosità, favoriti da una maggiore frequenza di acquisto e da un consumo più immediato

Il meglio di IFN

Metis cambia pelle e accelera: la susina premium cresce ancora puntando sulla marca

Da Faenza il via alla campagna 2026: oltre 4.200 tonnellate attese, nuovo packaging e una filiera italiana che continua a espandersi

Il meglio di IFN

Il futuro del reparto ortofrutta si gioca fra ampiezza e profondità dell’assortimento

I vertici della Gdo nazionale ne discuteranno al prossimo Carrello Frutta & Verdura

Il meglio di IFN

Il poker Igp di Verona non è una suggestione: è una strategia

Pesca e Radicchio hanno già aperto la strada. Ora il territorio punta ad accelerare i dossier su Mela e Kiwi

Il meglio di IFN

Angurie, l’innovazione spinge assortimenti e valore

I temi saranno al centro della diretta IFN che andrà in onda sui canali social mercoledì 29 luglio alle ore 11

Il meglio di IFN

Minutino by Fortini investe sull'estate per ampliare le occasioni di consumo

Dal piccolo schermo ai festival, passando per sport, benessere e gelato: il brand porta il sedano fuori dai canali tradizionali

Il meglio di IFN

Quale frutto è più meteoropatico delle angurie?

Una forte stagionalità che verrà analizzata durante la diretta IFN che si terrà mercoledì 29 luglio alle ore 11

Il meglio di IFN

Nettarine alla griglia, Solarelli trova la ricetta giusta per parlare ai giovani

Il reel con CucinaConRuben e Federico Fusca sfiora le 700mila visualizzazioni e porta l’ortofrutta dentro un linguaggio social credibile

Il meglio di IFN

Non solo produzione e commercio: ora i fondi d’investimento puntano all'innovazione varietale

Con l’operazione Paine Schwartz Partners su AMFresh e Bloom Fresh, il private equity sposta l’attenzione dalla fase agricola al miglioramento genetico

Il meglio di IFN

Angurie, i prezzi alti non frenano i volumi. Ma va evitata la corsa ai trapianti

La categoria sarà al centro della Diretta IFN di mercoledì 29 luglio alle ore 11, con il confronto tra produttori e distribuzione

Il meglio di IFN

Sardegna, inferno di fuoco: 47°C e frutta bruciata dal sole

Salvatore Lotta (Agricola Campidanese): “Mai visto nulla di simile in quarant'anni. I danni economici saranno enormi"