Dalla distribuzione

Pomodori in Gdo: a luglio tornano le confezioni in plastica

Complessivamente passano dal 28% di febbraio al 42%, si riduce la presenza dei vassoi in cartone

Dalla prima analisi comparativa tra gli assortimenti invernali ed estivi di pomodoro, condotta su un campione costante di negozi (clicca qui per approfondire), è emerso un dato inatteso: il numero di referenze non è aumentato. Al contrario, nella maggior parte dei casi, è addirittura diminuito.

In questa seconda parte dell’indagine, ci focalizziamo su altri aspetti che caratterizzano l’offerta, come le diverse tipologie di pomodoro, i marchi, le provenienze, i prezzi e le confezioni per cui si registra un’impennata della vaschetta in plastica a fronte di un utilizzo minore del vassoio in cartone.

Clicca qui per ingrandire

{kind=link}

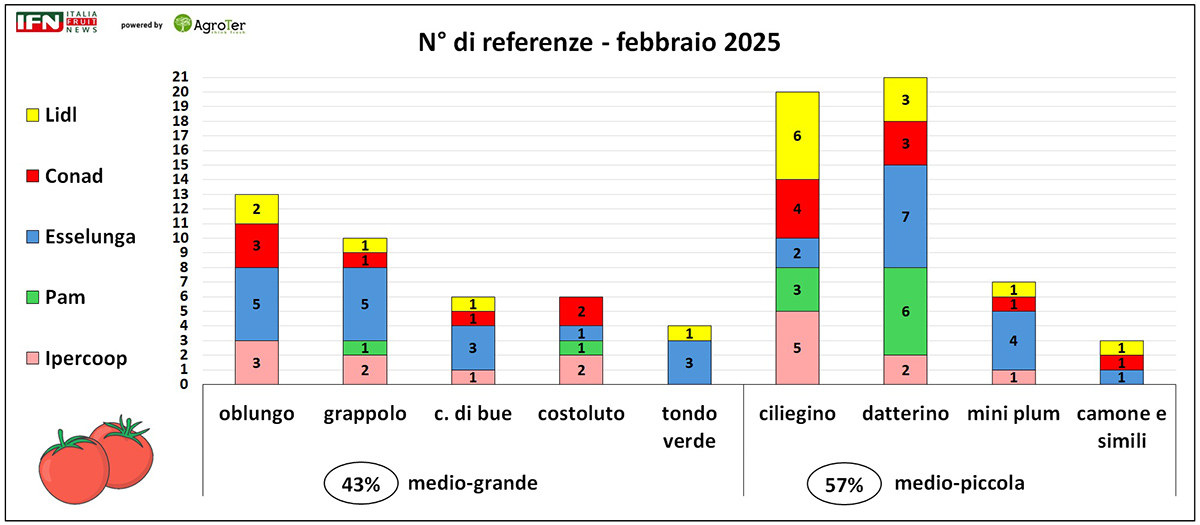

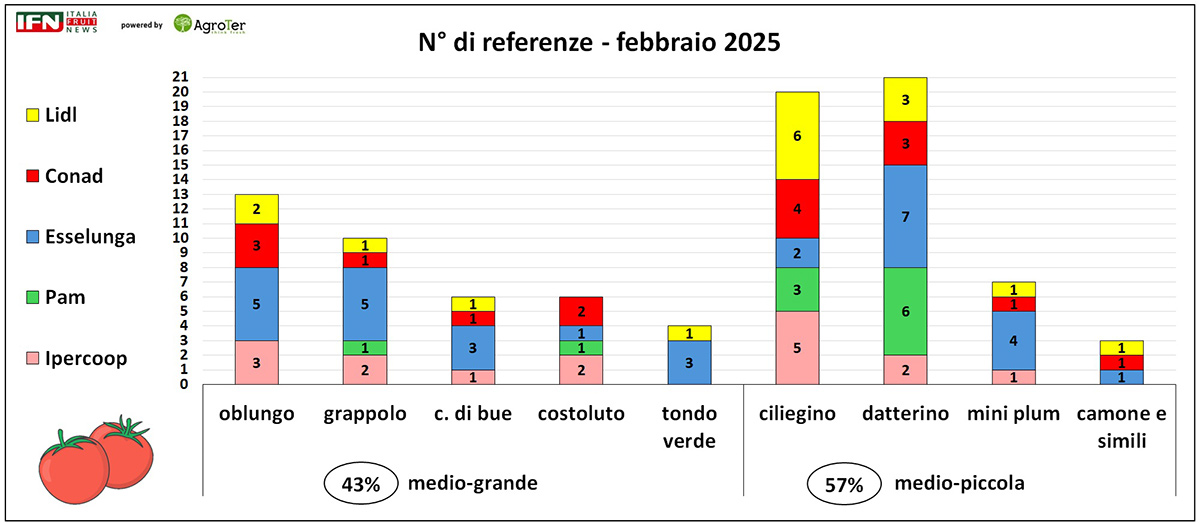

A febbraio, il 43% delle referenze di pomodoro in vendita era di tipologie a bacca medio-grande, con una prevalenza di oblungo e a grappolo, seguite – in misura minore – da cuore di bue, costoluto e tondo verde. Il restante 57% era invece composto da pomodori a bacca medio-piccola, dominati nettamente dalle tipologie ciliegino e datterino, mentre mini plum, camone e affini risultavano molto meno presenti.

Clicca qui per ingrandire

{kind=link}

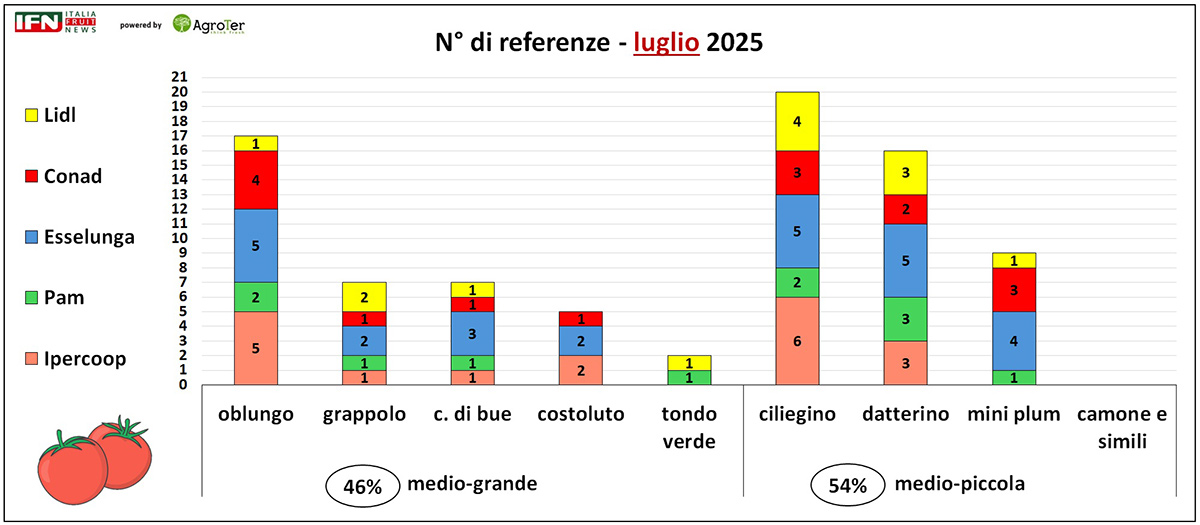

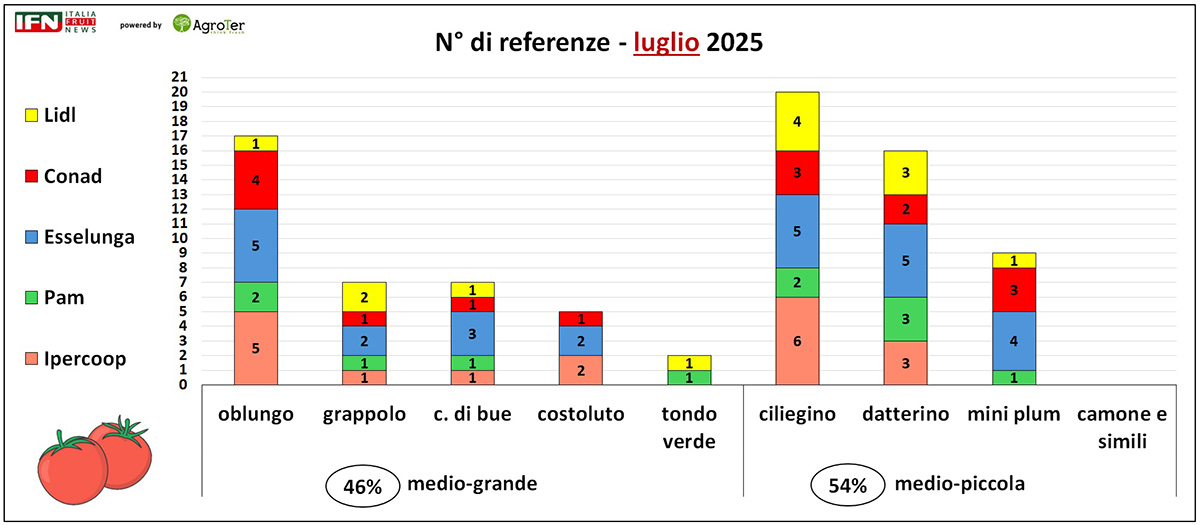

A luglio, la proporzione tra pomodori a bacca medio-grande e medio-piccola rimane simile a quella rilevata a febbraio, con un lieve incremento della quota per il primo gruppo, che raggiunge il 46%. All'interno di questo sottoinsieme, si rafforza ulteriormente la presenza del pomodoro oblungo, con 17 referenze complessive rilevate, distribuite su tutte le insegne, nella maggior parte dei casi con più prestazioni. Le altre tipologie, invece, mostrano una leggera flessione in termini di presenza, a parte il cuore di bue.

Nel segmento a bacca medio-piccola, il ciliegino supera il datterino, invertendo la tendenza osservata a febbraio. Si registra, inoltre, un lieve aumento delle referenze mini plum, mentre il camone e tipologie analoghe scompaiono del tutto dall’assortimento.

Clicca qui per ingrandire

{kind=link}

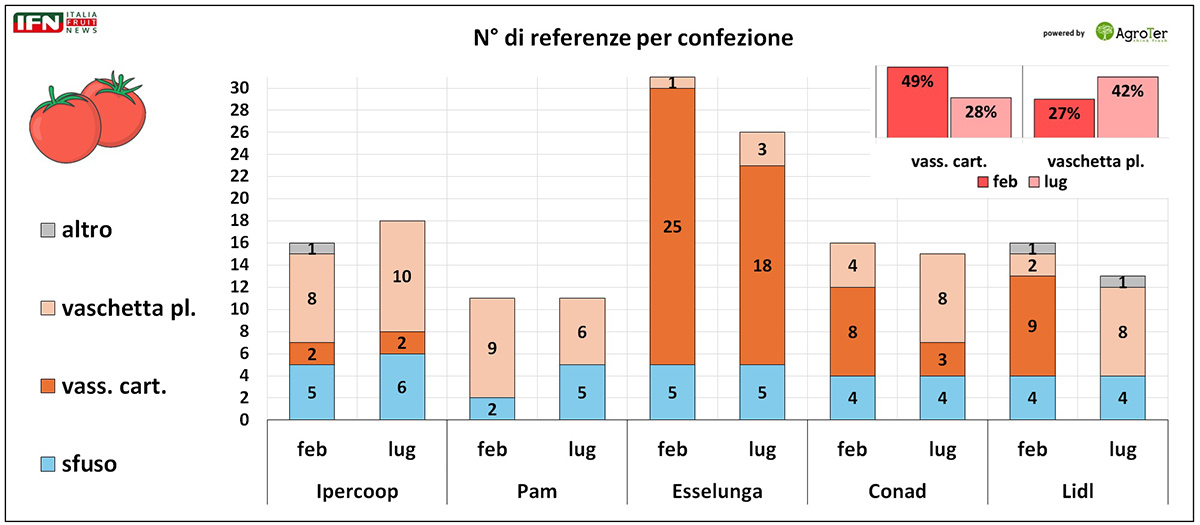

Per quanto riguarda la modalità di vendita, tra inverno ed estate si registra un incremento del prodotto sfuso, in particolare in Pam e, in misura minore, in Coop, mentre nelle altre insegne i livelli restano sostanzialmente stabili.

A livello complessivo, si osserva un avvicendamento tra le due principali tipologie di confezionamento: a febbraio, il 49% delle referenze era proposto in vassoio di cartone e il 28% in vaschetta di plastica. A luglio, la tendenza si inverte, con il vassoio che scende al 27% e la vaschetta che sale al 42%.

Il vassoio in cartone continua a essere predominante in Esselunga, seppur in lieve calo, mentre in Coop la sua presenza rimane minima e stabile. Nelle altre insegne in cui è presente, si osserva una flessione o scompare del tutto, come in Lidl.

Al contrario, le vaschette in plastica aumentano sensibilmente in quasi tutte le insegne, fatta eccezione per Pam, dove si registra una riduzione rispetto a febbraio a favore del prodotto sfuso.

Le alternative di confezionamento restano marginali, con solo tre casi rilevati: due vendite a collo e una in rete.

Clicca qui per ingrandire

{kind=link}

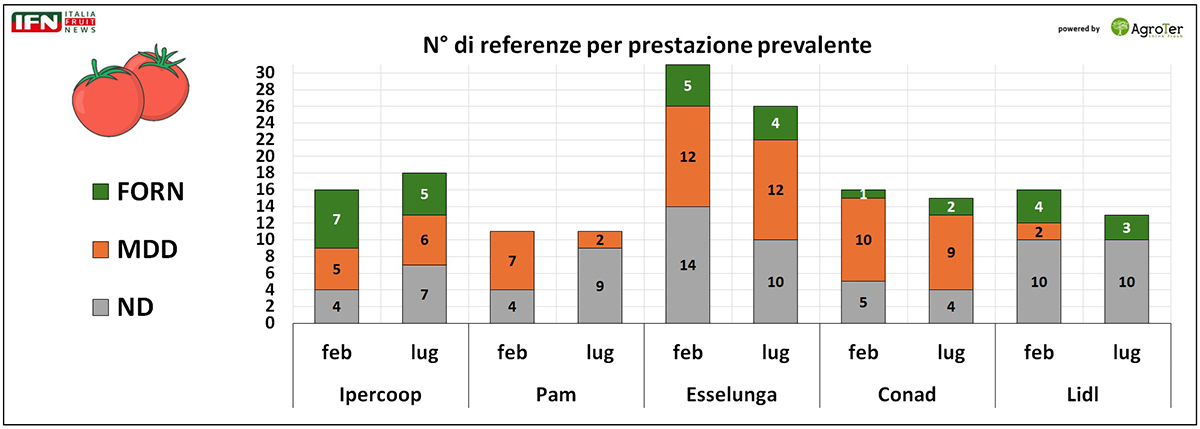

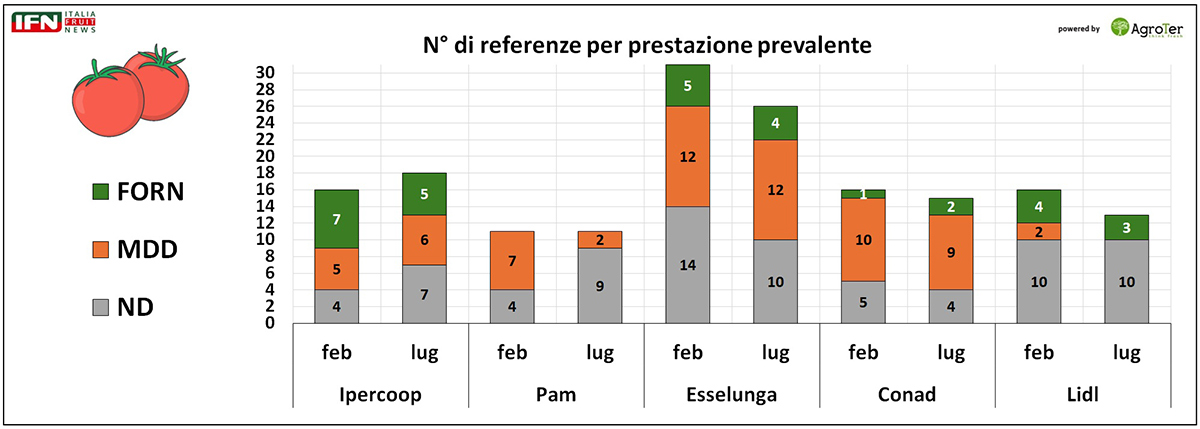

Proviamo il consueto esercizio di segmentazione dell’assortimento, analizzando la presenza dei marchi, laddove rilevati, e di ulteriori elementi di valorizzazione del prodotto, come la tecnica colturale o la provenienza.

Le referenze prive di questi elementi distintivi (indicate come “ND”) risultano in crescita in Coop e Pam, stabili in Lidl, e in calo in Esselunga e Conad.

Le referenze a marchio del Distributore (MDD), in tutte le varianti, mostrano una variazione significativa solo in Pam, dove scendono da 7 a 2 tra inverno ed estate. Nelle altre insegne, invece, il numero resta stabile o con variazioni minime.

Le referenze a marchio del fornitore tendono invece a diminuire leggermente in tutte le insegne dove sono presenti, con l’eccezione di Conad, che registra una crescita, seppur minima, da una a due referenze.

Clicca qui per ingrandire

{kind=link}

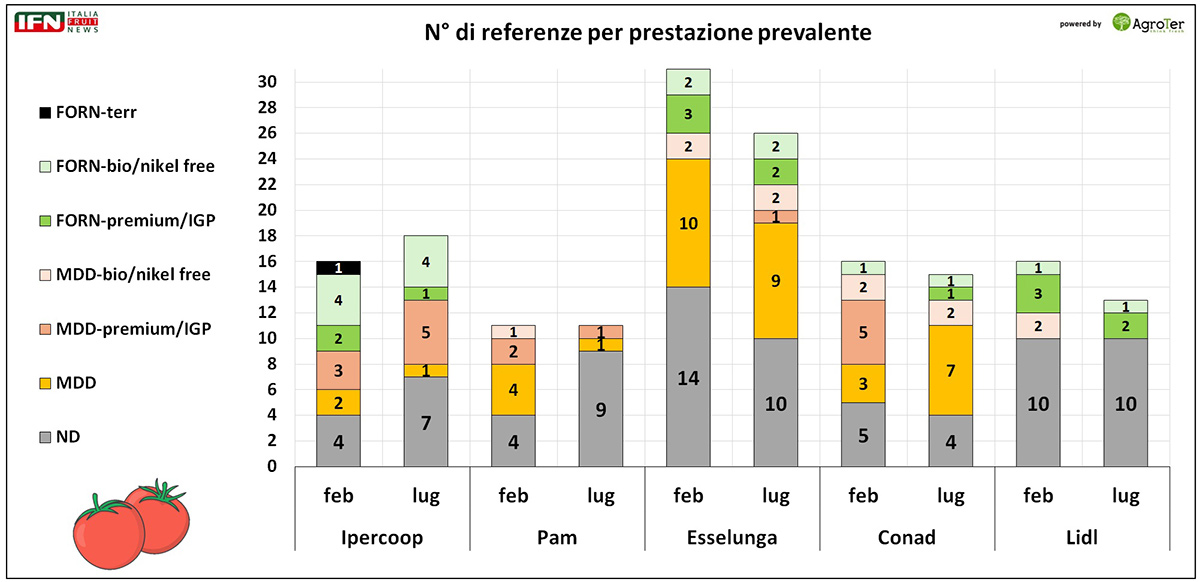

Approfondendo la segmentazione dell’assortimento a marchio del Distributore (MDD), si evidenzia a luglio una buona presenza di referenze premium o IGP in Coop, con un incremento rispetto a febbraio (da 3 a 5 prestazioni). Negli assortimenti delle altre insegne, invece, queste declinazioni risultano poco rappresentate a luglio, mentre a febbraio erano presenti in misura discreta in Conad (5 referenze).

I pomodori MDD biologici o nichel free registrano a luglio due referenze sia in Esselunga che in Conad, in linea con febbraio, mentre le due referenze di Lidl rilevate a febbraio, a luglio non sono presenti.

Per quanto riguarda i marchi del fornitore, le referenze premium o IGP sono limitate, con un massimo di 2 a luglio. Risulta invece più consistente l’assortimento di prodotti bio o nichel free a marchio del fornitore, in particolare in Coop, che ne propone 4 in entrambi i periodi analizzati.

Clicca qui per ingrandire

{kind=link}

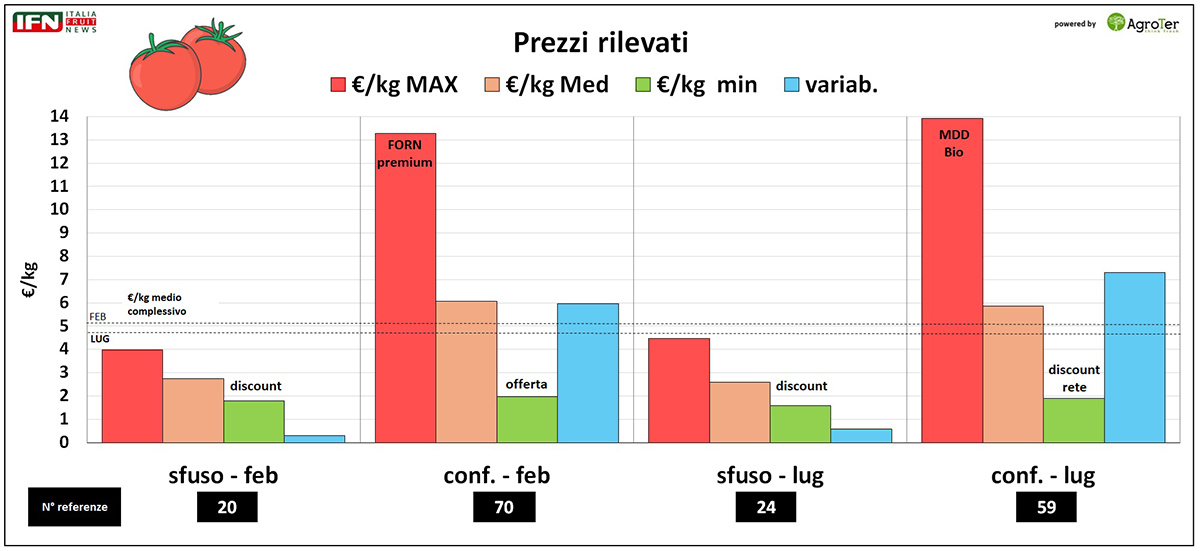

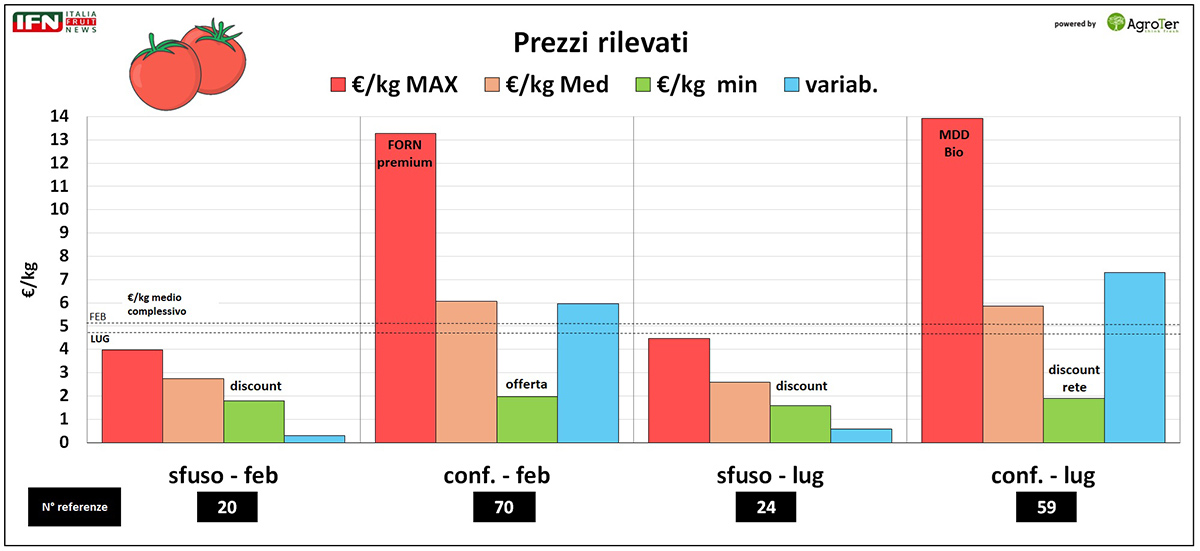

Chiudiamo con uno sguardo ai prezzi medi, analizzati suddividendo i dati tra i due periodi e distinguendo tra prodotto sfuso e confezionato. Il picco di prezzo si registra in due referenze confezionate, una a febbraio e una a luglio, con valori compresi tra i 13 e i 14 euro al chilo. Si tratta di prodotti premium a marchio del fornitore o a marchio del distributore nella versione biologica.

I prezzi più bassi, invece, riguardano tre referenze rilevate nei discount e una in promozione osservata in Pam.

La media complessiva dei prezzi, considerando tutte le referenze, risulta simile nei due periodi, attestandosi intorno ai 5 euro al chilo, sebbene leggermente più alta a febbraio rispetto a luglio, ma in ogni caso più alta rispetto al prezzo medio della verdura in entrambi i periodi. (bf)

Clicca qui per ingrandire

{kind=link}

Dalla distribuzione

La Borsa della Spesa: frutta e ortaggi tra maltempo e prime novità di stagione

Arance Lane Late e limoni in evidenza, fragole in calo nelle zone di produzione

Lattughe, zucchine e pomodori in ripresa

Dalla distribuzione

Ingrosso in tensione: il CAR segnala prezzi in aumento e scarsità di prodotto

Pomodori siciliani, peperoni e zucchine in aumento, fragole stabili e agrumi in calo

Dalla distribuzione

Dole scende in campo con la Gioventù Grigiorossacup 2026

Banane e sport: il marchio rinnova la partnership con la Cremonese

Dalla distribuzione

Mercadona corre ancora: nel 2025 fatturato a 41,9 miliardi (+7,9%)

Risultati in forte crescita per l’insegna iberica, che reinveste l’80% degli utili

Dalla distribuzione

Massimo Lucentini è il nuovo Direttore Generale di Pewex

L'ex guida di Todis si unisce alla famiglia Cetorelli

Dalla distribuzione

Follow the Blue, Consorzio Funghi di Treviso per la ricerca

Le confezioni si tingono di blu per sostenere la Fondazione IEO-Monzino contro i tumori maschili

Dalla distribuzione

Ventura compie 90 anni: tornano i BBmix in TV

Il brand celebra il traguardo sui principali network nazionali

Dalla distribuzione

Despar Nord per la parità di genere, un nuovo piano di formazione e ascolto

L'insegna rinnova il proprio impegno per la causa

Dalla distribuzione

Selenella e Cineteca di Bologna: quando la patata diventa arte

Il Consorzio sostiene la mostra “Viva Varda: Il Cinema è donna"

Dalla distribuzione

Mango and Avocado Explosion: i nuovi giganti del mercato a Macfrut

Un business globale da 80 miliardi sbarca a Rimini

Dalla distribuzione

Avocado e frutta secca, Spreafico e Ventura lanciano “Raddoppia il Gusto”

La collaborazione porta in Gdo una soluzione 100% plant based

Dalla distribuzione

OrtoRomi rilancia la Pausa Pranzo: nuovo look e ricette inedite

Insalate fresche: più scelta, più colore e più gusto

Dalla distribuzione

Melinda festeggia l'oro olimpico di Deromedis

Il rientro del campione celebrato in Val di Non

Dalla distribuzione

Fruit Logistica 2026, oltre il 90% promuove la fiera

90.000 partecipanti a Berlino per il vertice mondiale del fresco

Dalla distribuzione

Insalate da agricoltura verticale, Selex lancia la nuova gamma premium

Nella linea “Saper di Sapori” entrano quattro referenze indoor hydroponic