Il meglio di IFN

Pesche e nettarine: i prezzi volano, ma attenzione ai consumi

La Diretta IFN del 18 giugno alle ore 11 sarà l’occasione per inquadrare la campagna con i protagonisti della filiera

Prezzi in forte accelerazione (+70% dal 2017), consumi in arretramento, superfici italiane ancora in contrazione e un quadro produttivo europeo che, dopo un 2025 complesso, torna su livelli più regolari ma senza rischio di surplus. La campagna 2026 di pesche e nettarine si presenta così: non abbondante, non scarsa, ma chiamata a fare i conti con una categoria che negli ultimi anni ha cambiato pelle, tra riduzione del potenziale produttivo, crescita dei listini e nuove dinamiche nel banco della Gdo. Dentro questo scenario si inserisce anche un dato commerciale che racconta bene la peculiarità italiana: il nostro Paese resta il secondo produttore europeo di pesche e nettarine, con oltre 900 mila tonnellate, ma è al tempo stesso un importatore rilevante, con volumi in ingresso che sfiorano le 100 mila tonnellate. Un equilibrio diverso da quello di Spagna e Grecia, grandi esportatori e importatori marginali, e che pone l’Italia in una posizione particolare: forte nella produzione, ma sempre più esposta anche alle dinamiche di approvvigionamento estero.

È questa la fotografia scattata dal Monitor Ortofrutta di Agroter per la categoria del mese di giugno, dedicata a pesche e nettarine, che introduce la Diretta IFN in programma giovedì 18 giugno alle ore 11 sui canali social di Italiafruit News. Al confronto parteciperanno, per la produzione, Ernesto Fornari, direttore generale del Gruppo Apofruit; Marco Eleuteri, amministratore delegato del Consorzio Armonia e titolare dell’Azienda Agricola Eleuteri; Leonardo Odorizzi, responsabile commerciale de La Grande Bellezza Italiana e presidente del Consorzio Pesca di Verona IGP. Per la distribuzione interverranno invece Gianluca Sapienza, responsabile acquisti ortofrutta di Ergon, e Lorenzo Trovato, product manager MDD freschissimi e surgelati di Crai.

Per seguire la diretta Facebook, clicca qui

Per seguire la diretta LinkedIn, clicca qui

Per seguire la diretta YouTube, clicca qui

Una campagna europea senza eccessi

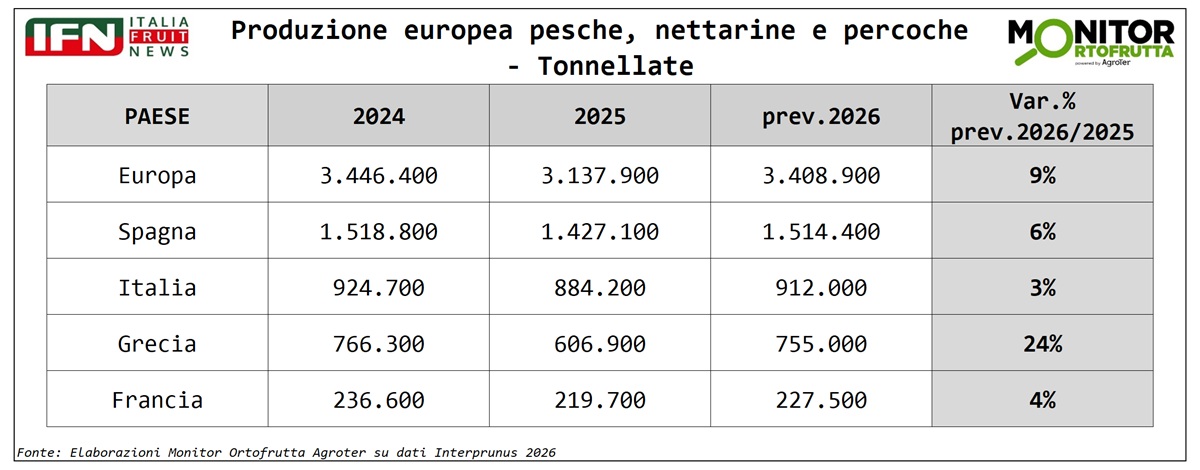

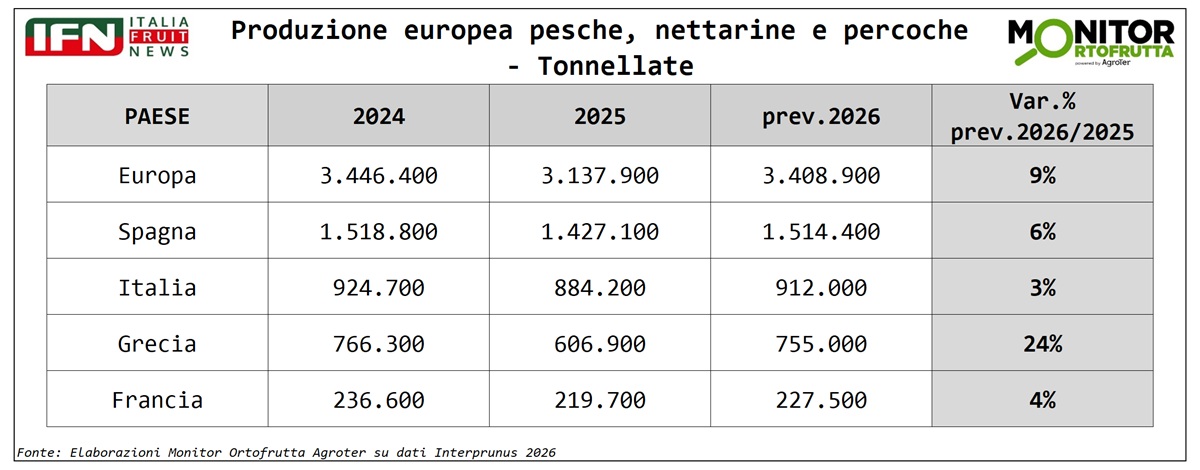

Il primo elemento da cui partire è il quadro produttivo. Per pesche e nettarine il 2026 si annuncia come un’annata tendenzialmente nella norma, senza eccessi produttivi e con volumi che dovrebbero consentire un equilibrio tutto sommato gestibile sui mercati europei.

Dopo un 2025 condizionato da diverse criticità, le stime presentate nelle scorse settimane a Interprunus, il forum annuale delle drupacee organizzato da Afrucat, indicano una crescita dell’8% a livello europeo, con una produzione attesa poco sopra i 3,4 milioni di tonnellate. Un volume in recupero rispetto allo scorso anno, ma ancora distante dai circa 4 milioni di tonnellate che il comparto esprimeva qualche anno fa.

{kind=link}

A trainare l’incremento è soprattutto la Grecia, attesa in crescita del 24% dopo una campagna precedente particolarmente problematica. Più contenuti, invece, gli aumenti previsti negli altri tre grandi Paesi produttori, ovvero Spagna, Italia e Francia, dove le stime si collocano nell’ordine del +3-6%. Finora, inoltre, l’andamento climatico non ha evidenziato criticità strutturali tali da compromettere il potenziale produttivo.

In Italia superfici ancora in calo

Se il 2026 produttivo si apre con prospettive più regolari, il tema di fondo resta quello della riduzione delle superfici. Secondo CSO Italy, la contrazione degli ettari coltivati a pesche, nettarine e percoche prosegue ormai da diversi anni, con un impatto più marcato nelle regioni del Centro-Nord e una maggiore stabilità nel Mezzogiorno, pur con differenze tra i diversi bacini produttivi.

L’aggiornamento al 2025 indica una flessione del 3% a livello nazionale, con circa 41.700 ettari in produzione. Nel dettaglio, le nettarine coprono oltre 21.400 ettari, in calo del 2%; le pesche si attestano poco sotto i 18.000 ettari, con una riduzione del 4%; le percoche scendono sotto i 2.400 ettari, segnando un -5%.

La dinamica non riguarda solo l’Italia. Sempre secondo le analisi di CSO Italy, a livello europeo si è passati da oltre 207.000 ettari nel 2015 a meno di 170.000 ettari nel 2024. In meno di dieci anni il potenziale produttivo europeo ha perso quasi 40.000 ettari, concentrati soprattutto in Italia e Spagna. Un dato che aiuta a leggere anche il nuovo equilibrio del mercato: meno superfici, meno disponibilità strutturale e una maggiore sensibilità delle quotazioni agli andamenti produttivi.

Spagna regina dell’export, Italia produttore ma anche importatore

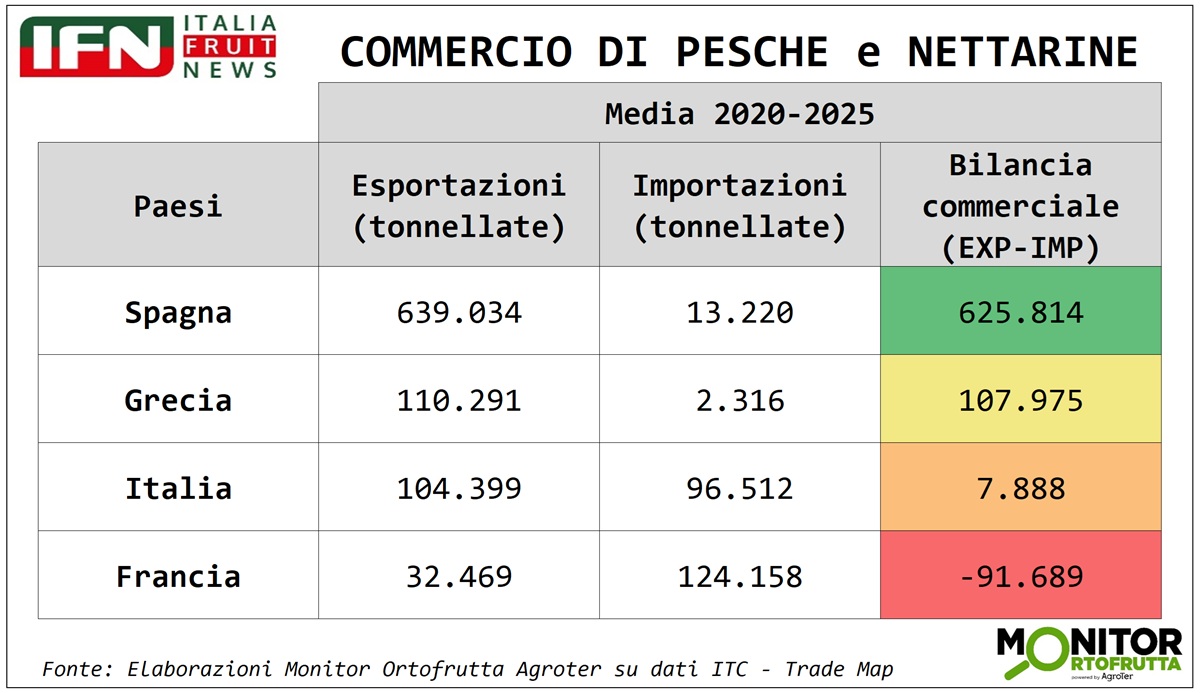

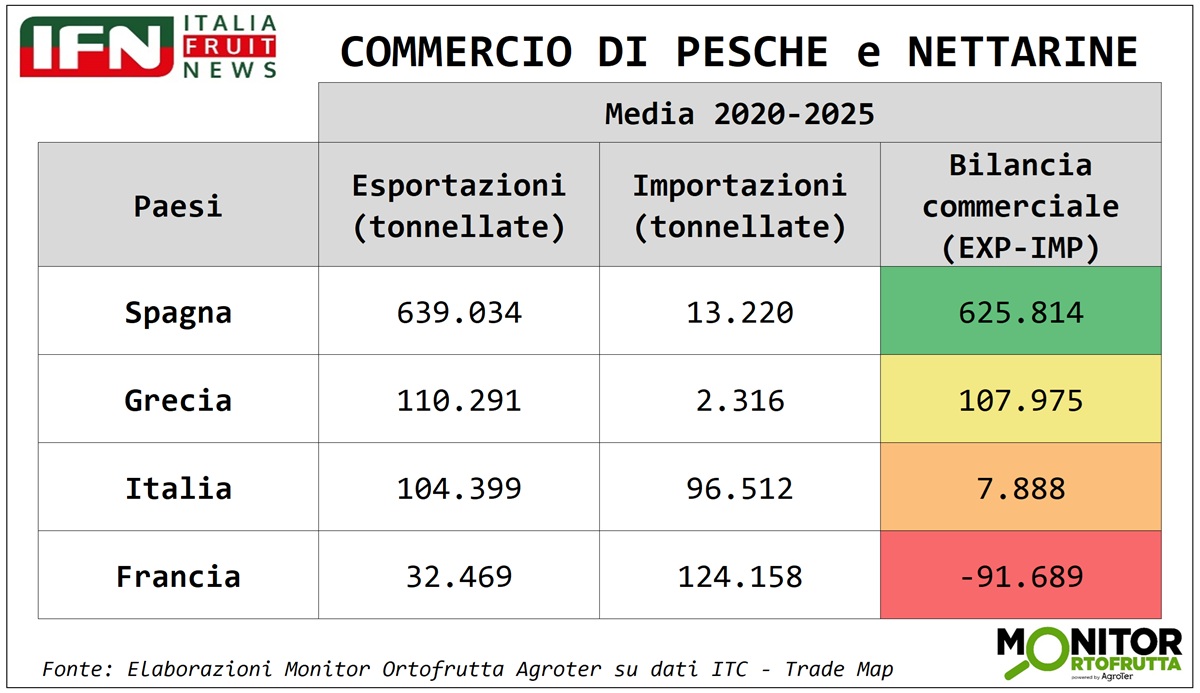

Oltre alla produzione, il confronto tra i quattro grandi Paesi europei della peschicoltura evidenzia differenze nette anche sul piano commerciale. Considerando il dato medio a volume nel periodo 2020-2025, la Spagna si conferma di gran lunga il primo esportatore europeo, con oltre 600.000 tonnellate esportate.

Alle sue spalle si collocano Grecia e Italia, pressoché appaiate poco sopra le 100.000 tonnellate, mentre la Francia resta più distante, con oltre 30.000 tonnellate esportate.

{kind=link}

La lettura cambia osservando le importazioni. Spagna e Grecia importano quantità molto contenute, comprese tra 2.000 e 13.000 tonnellate, un dato coerente con il loro ruolo produttivo: la Spagna supera 1,4 milioni di tonnellate annue, mentre la Grecia si colloca oltre le 700.000 tonnellate.

La Francia, con una produzione che non raggiunge le 250.000 tonnellate annue, è invece un importatore netto, con un saldo che supera le 90.000 tonnellate. Particolare è il caso dell’Italia: pur essendo il secondo produttore europeo, con oltre 900.000 tonnellate, il nostro Paese resta anche un importatore rilevante, con volumi che sfiorano le 100.000 tonnellate.

Il confronto con la Germania, principale importatore europeo e sostanzialmente priva di produzione interna, aiuta a dimensionare il fenomeno: il mercato tedesco importa mediamente tra 220.000 e 230.000 tonnellate all’anno.

Consumi domestici: il prezzo pesa sui volumi

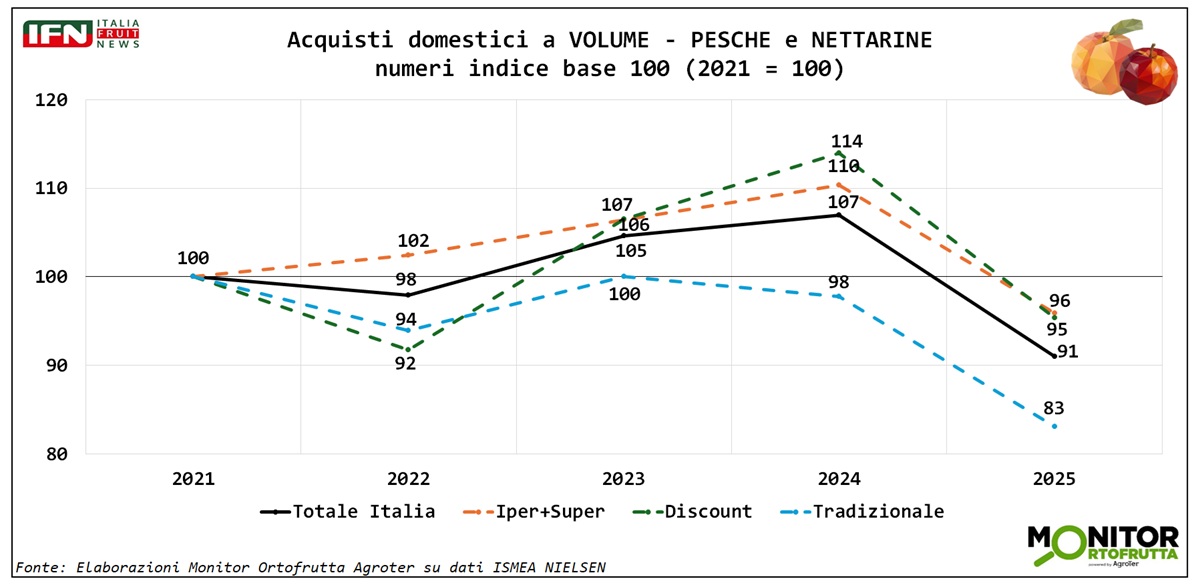

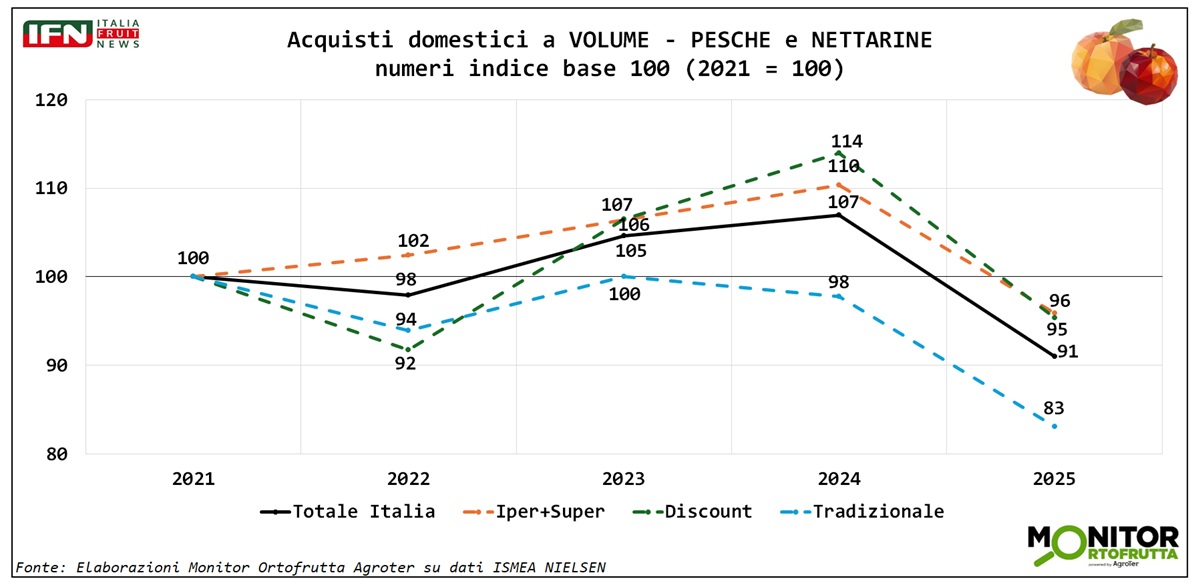

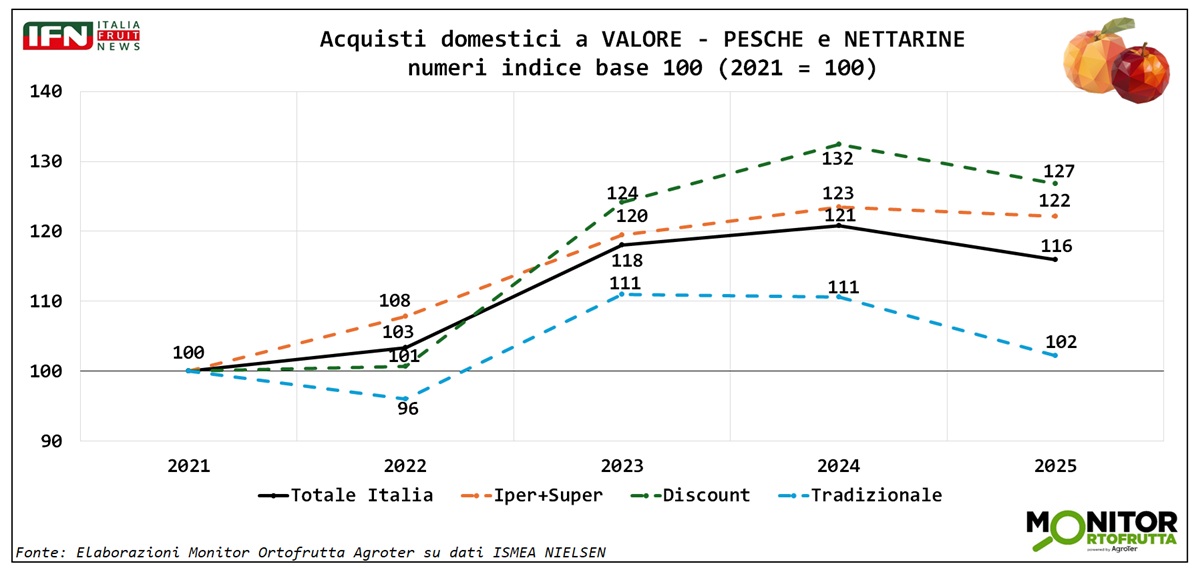

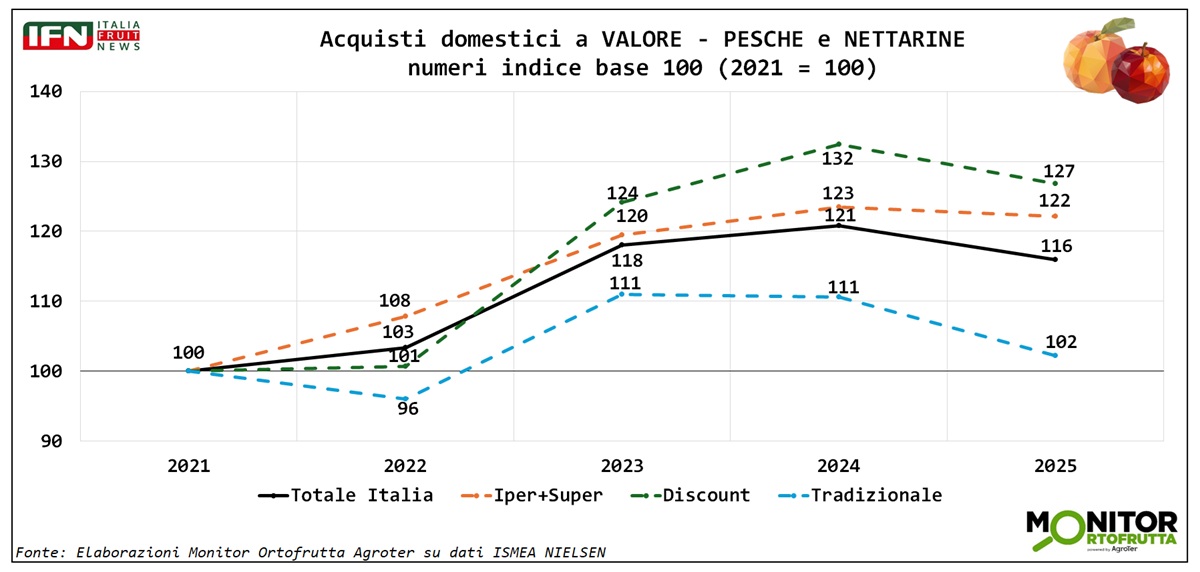

Il nodo più delicato riguarda però i consumi. Nell’ultimo anno gli acquisti domestici di pesche e nettarine hanno registrato un calo significativo dei volumi, nell’ordine di 16 punti rispetto all’anno precedente. La flessione è risultata più marcata nel discount, con un -19%, mentre ipermercati e supermercati hanno contenuto maggiormente la perdita, fermandosi a -12%.

{kind=link}

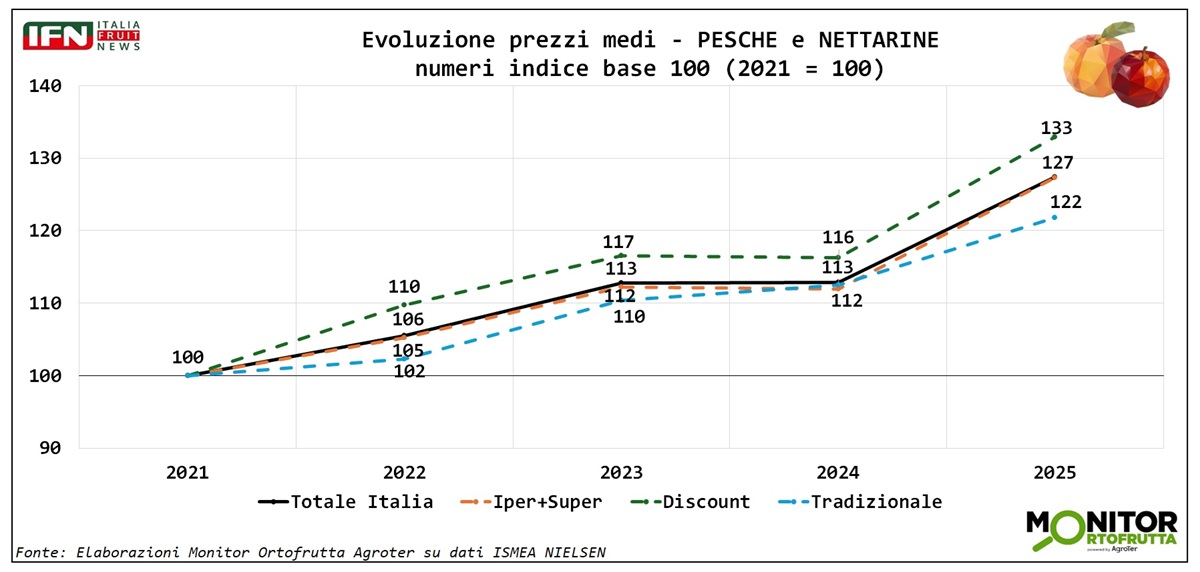

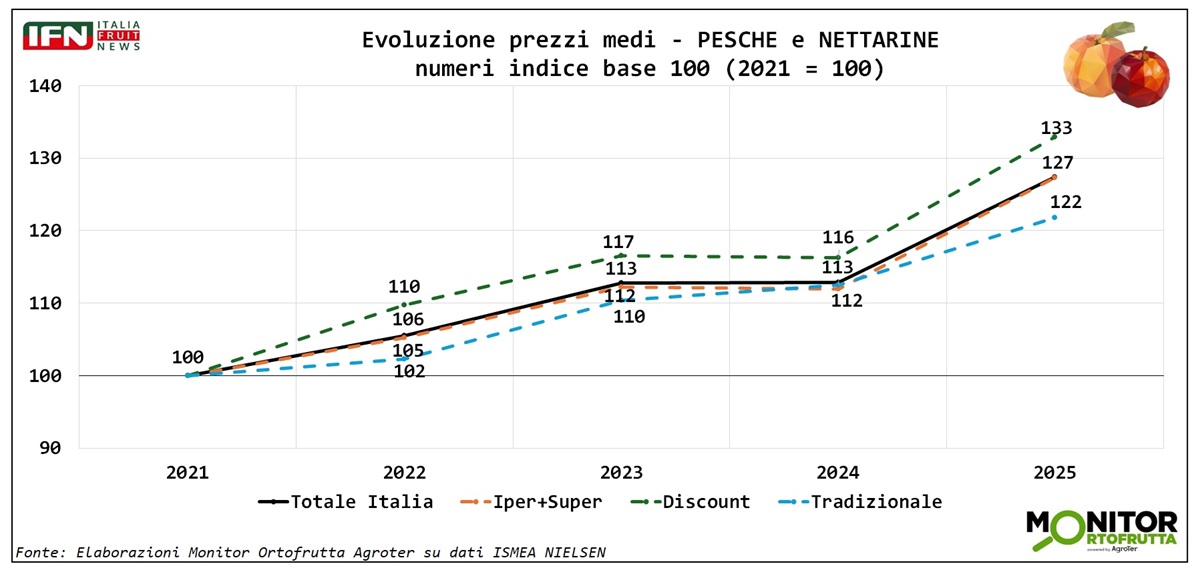

Una dinamica che riporta il livello dei consumi in territorio negativo sull’arco considerato e che trova una spiegazione diretta nell’andamento dei prezzi. Il 2025 è stato infatti segnato da un incremento dei listini molto più accentuato rispetto agli anni precedenti. Se fino al 2024 il prezzo medio era cresciuto di 13 punti, nel 2025 l’aumento è arrivato a +27.

{kind=link}

L’andamento generale viene sostanzialmente ricalcato da ipermercati e supermercati, mentre il discount mostra incrementi ancora più sostenuti. Anche il canale tradizionale segue la stessa traiettoria, pur con maggiore difficoltà nel trasferire integralmente questi valori.

L’effetto è evidente: l’impennata delle quotazioni ha frenato i consumi, mentre il fatturato ha tenuto meglio. Nel complesso, infatti, il valore perde solo 5 punti, con ipermercati e supermercati sostanzialmente stabili, il discount in calo anch’esso di 5 punti e il tradizionale più penalizzato, con una flessione vicina ai 10 punti.

{kind=link}

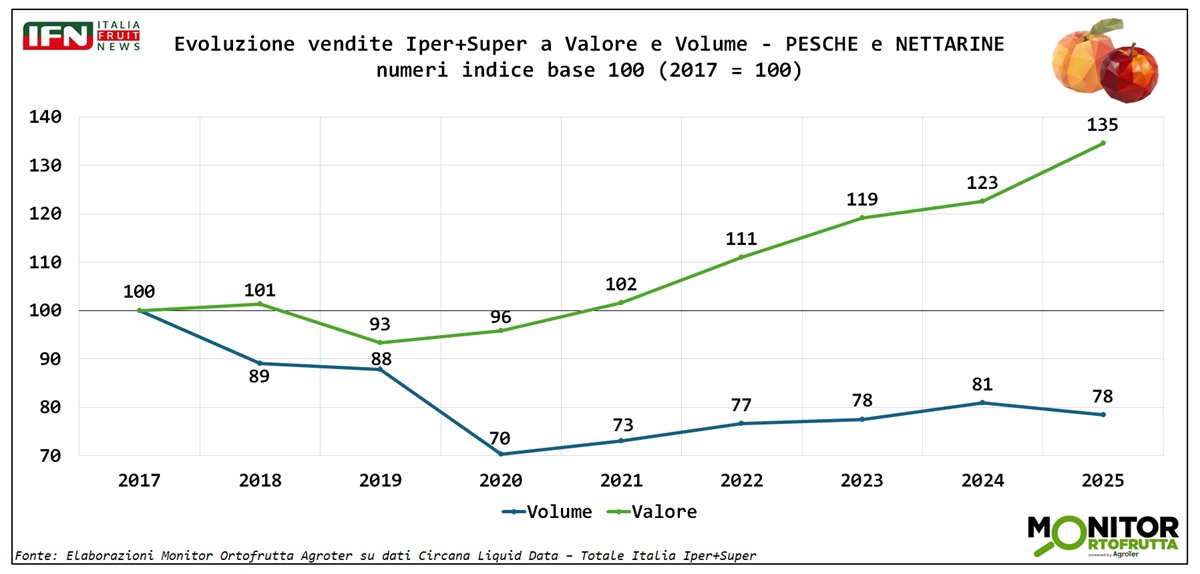

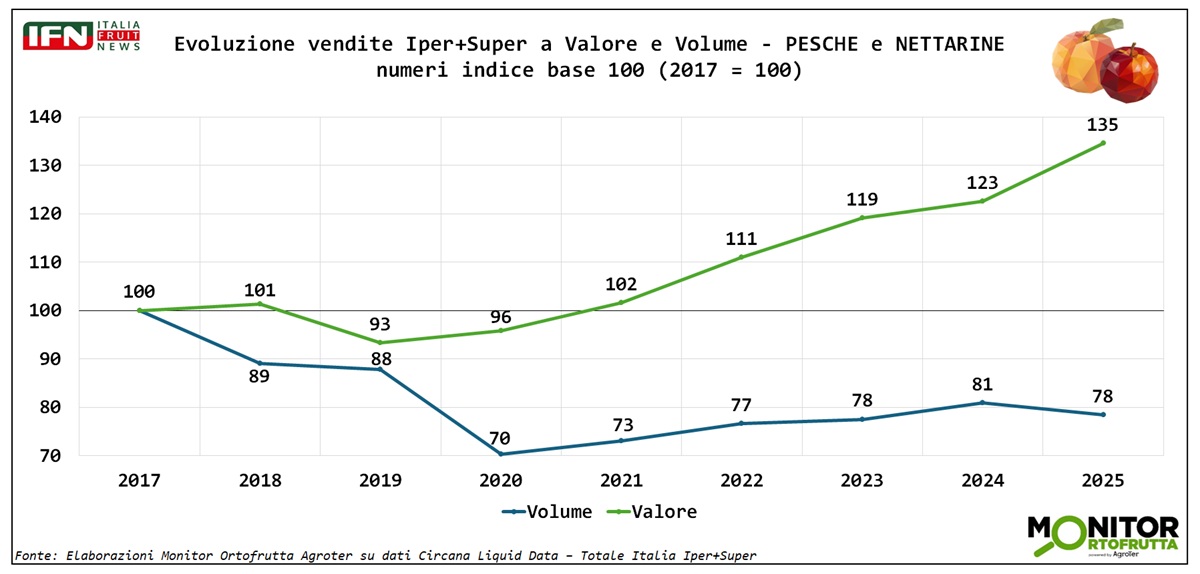

Nove campagne negli iper e super: prezzi oltre +70%

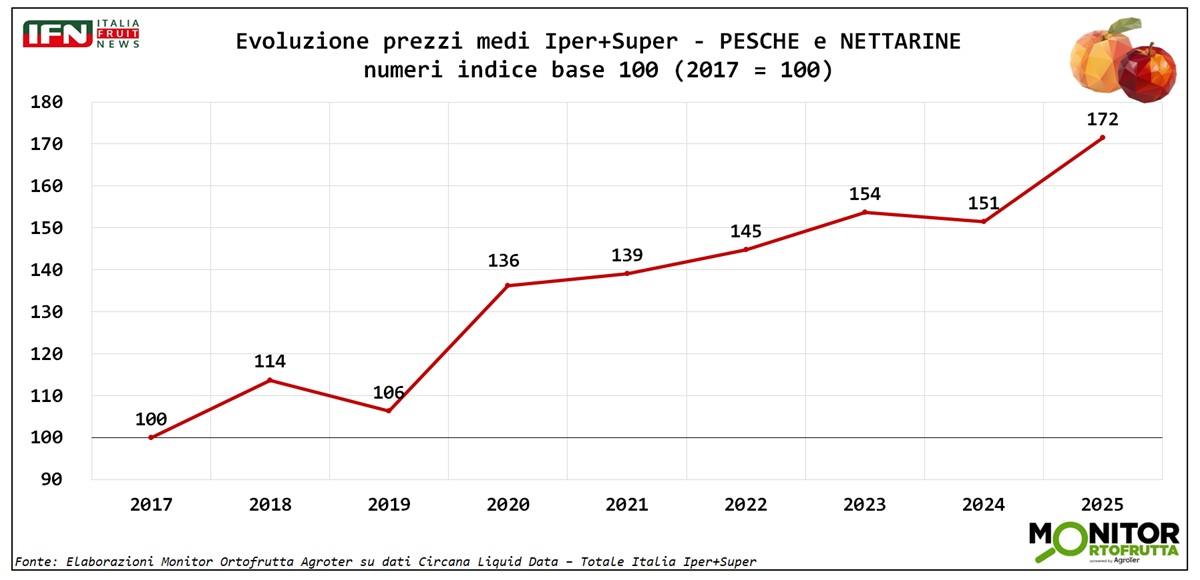

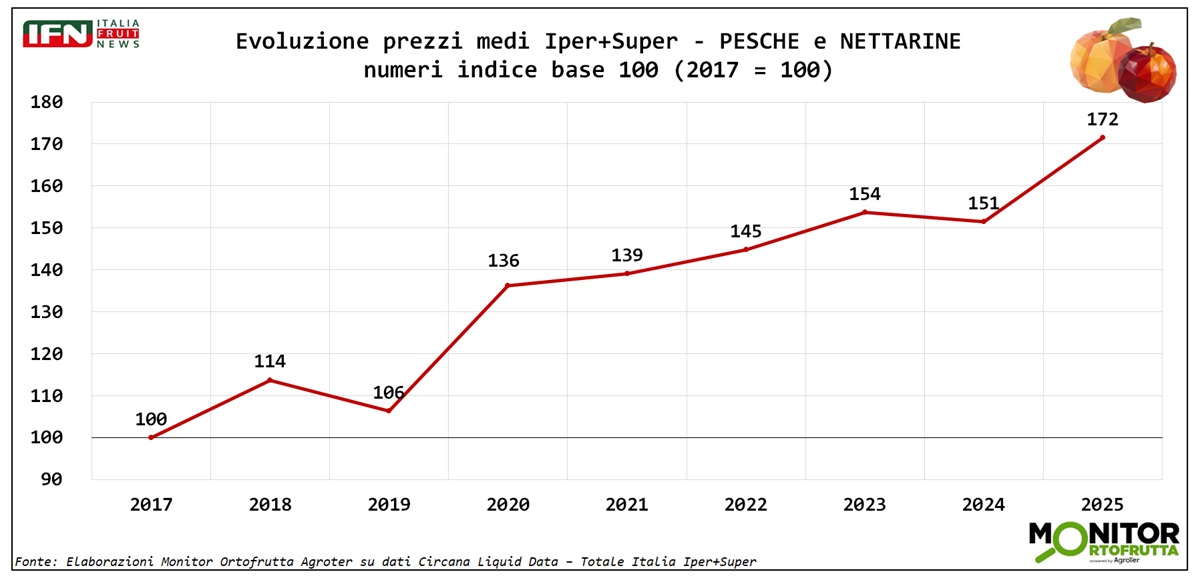

La dinamica risulta ancora più evidente cambiando database di analisi e concentrandosi sul solo canale ipermercati e supermercati, osservato lungo un orizzonte di nove campagne a partire dal 2017.

In questo periodo i prezzi di pesche e nettarine sono cresciuti di oltre 70 punti, con due momenti di forte accelerazione: il primo nel 2019, il secondo nell’ultima campagna. I consumi, inevitabilmente, hanno risentito di questa pressione, arrivando a toccare un calo del 30% nel 2020, per poi recuperare gradualmente una decina di punti nelle campagne successive.

{kind=link}

Nonostante la contrazione dei volumi, il risultato economico complessivo del reparto resta ampiamente positivo, proprio per effetto della crescita dei prezzi medi. Una dinamica che conferma quanto la categoria abbia aumentato il proprio valore unitario, ma pone al tempo stesso il tema della tenuta della base di consumo.

{kind=link}

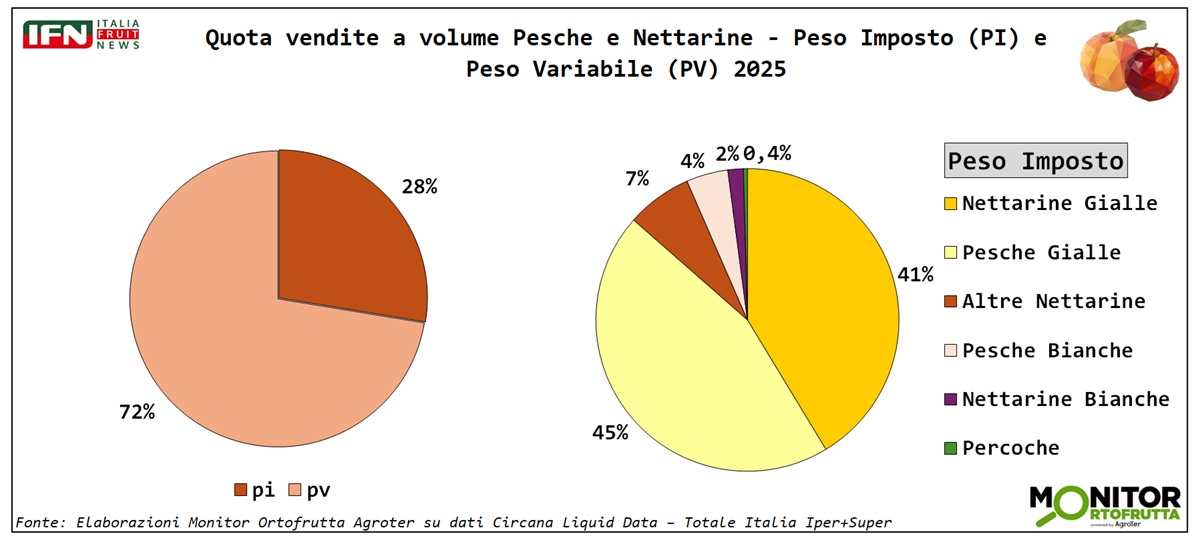

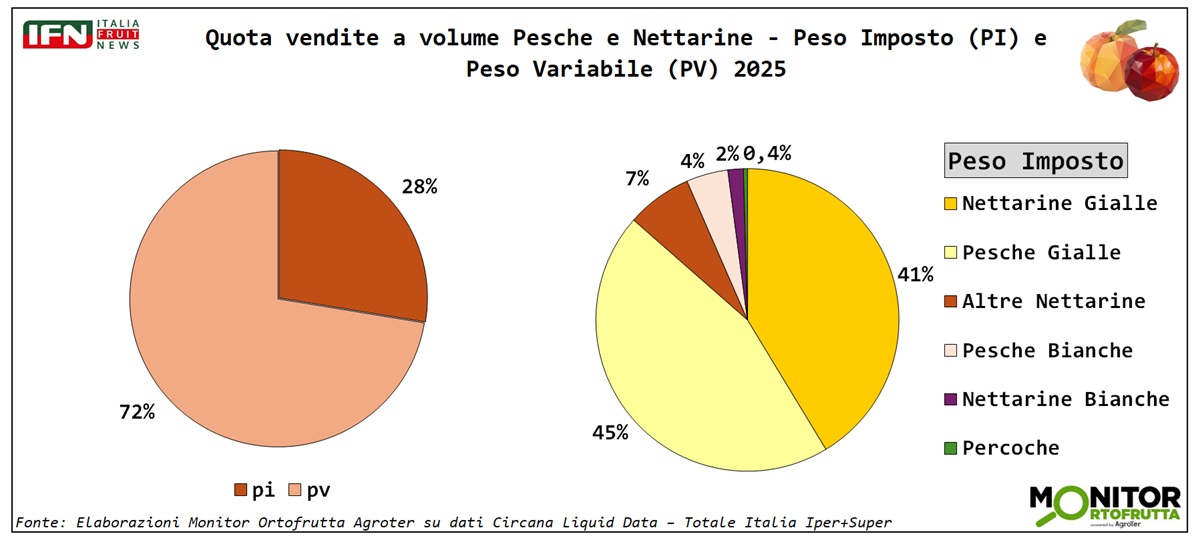

Nel banco domina ancora lo sfuso

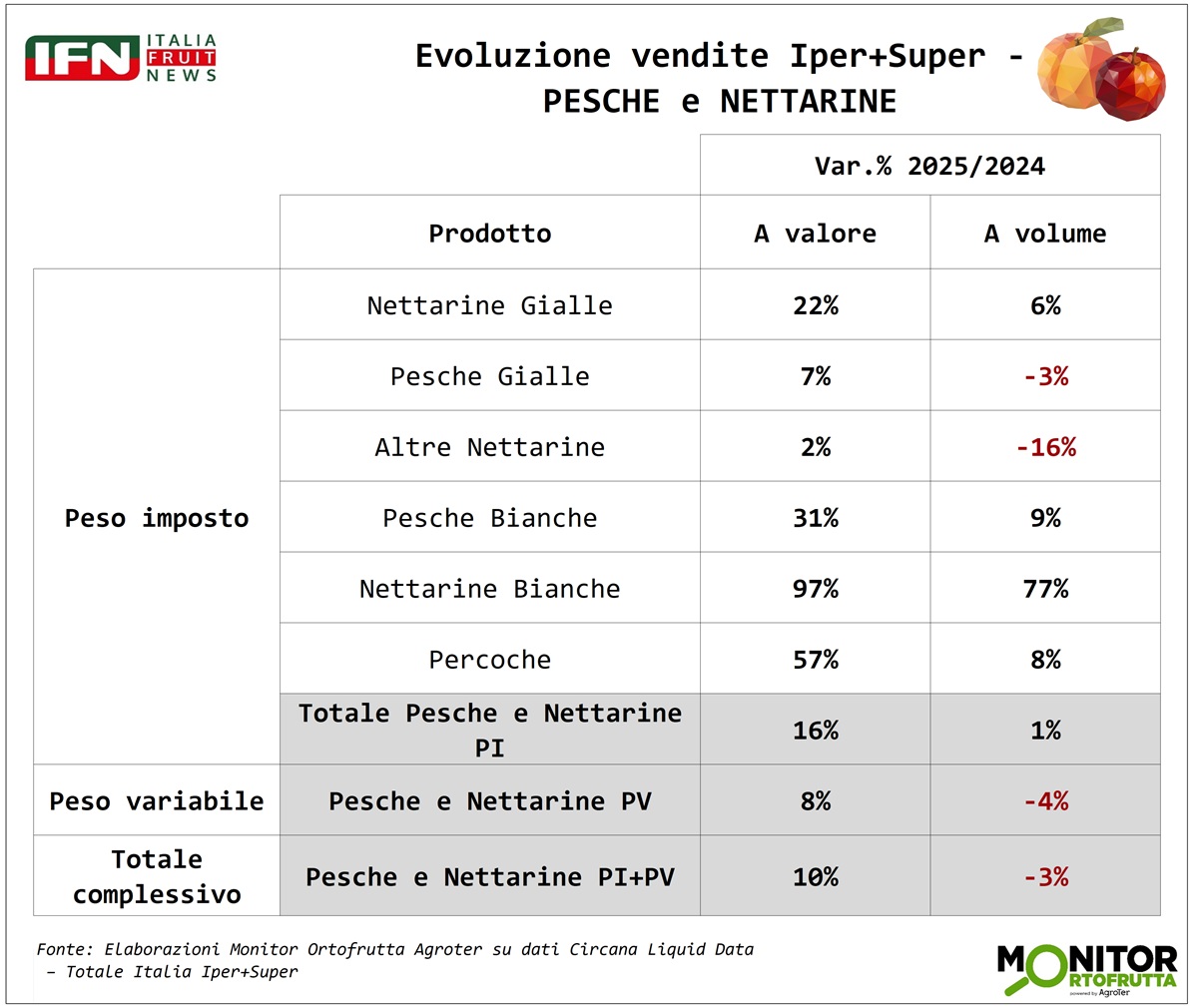

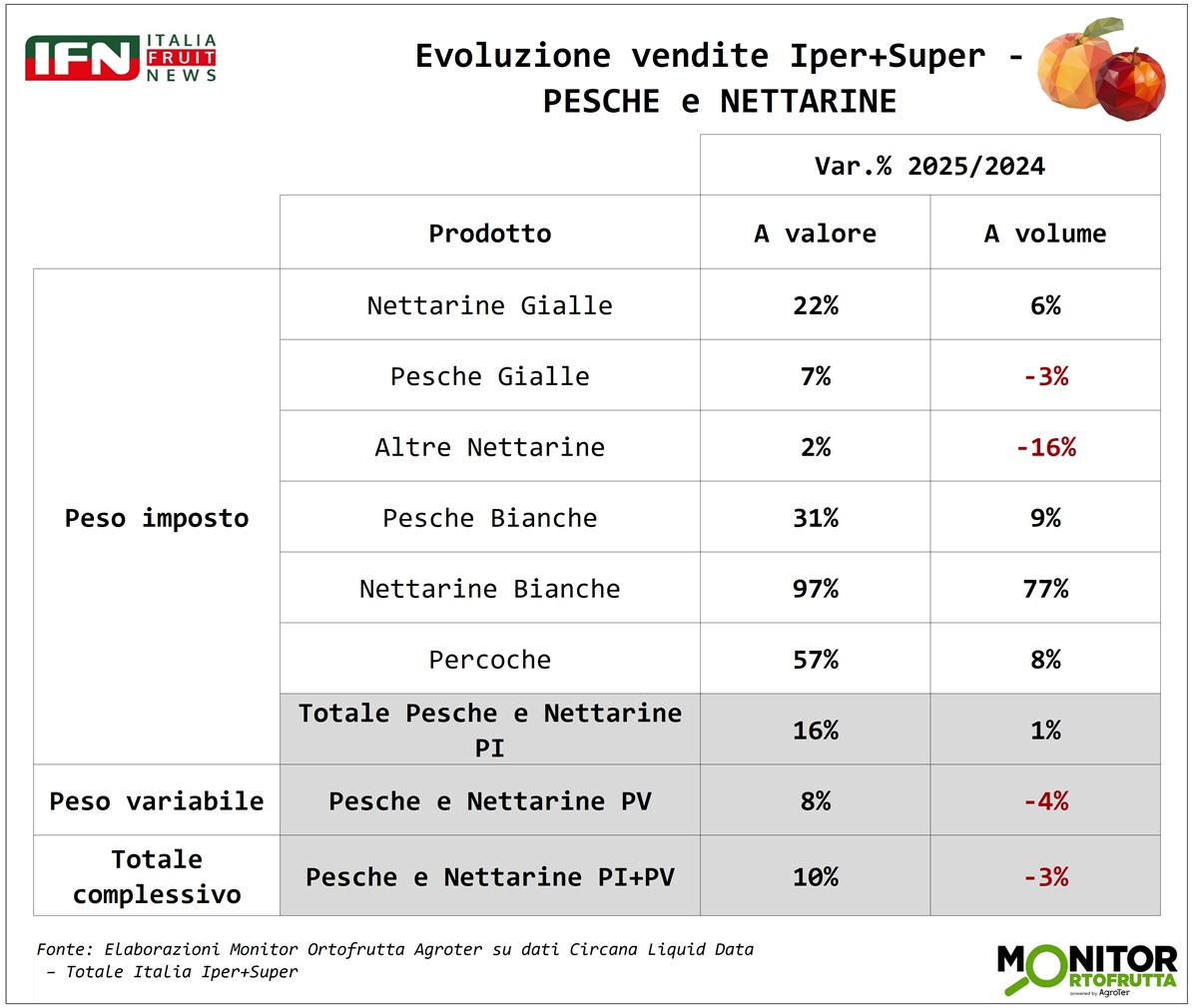

Entrando nel dettaglio delle referenze presenti nei banchi di ipermercati e supermercati, il peso variabile continua a dominare la scena. Lo sfuso rappresenta ancora circa il 70% della quota a volume, lasciando al confezionato il restante 30%.

All’interno del peso imposto confezionato, pesche e nettarine si dividono quasi equamente lo spazio, con le pesche leggermente in vantaggio. La polpa gialla resta nettamente predominante, mentre tra le tipologie a polpa bianca le pesche doppiano le nettarine.

{kind=link}

Guardando ai trend, il confezionato cresce in modo robusto a valore, con un +16%, ma resta pressoché stabile a volume, segnando un +1%. Il peso variabile, al contrario, perde il 4% a volume ma tiene a valore, con un +8%.

{kind=link}

Tra le diverse tipologie di prodotto confezionato, le nettarine gialle guadagnano quota a scapito delle pesche gialle. Si segnala inoltre la crescita della polpa bianca, probabilmente favorita anche dall’ascesa di pesche e nettarine piatte, dove questa tipologia trova maggiore diffusione.

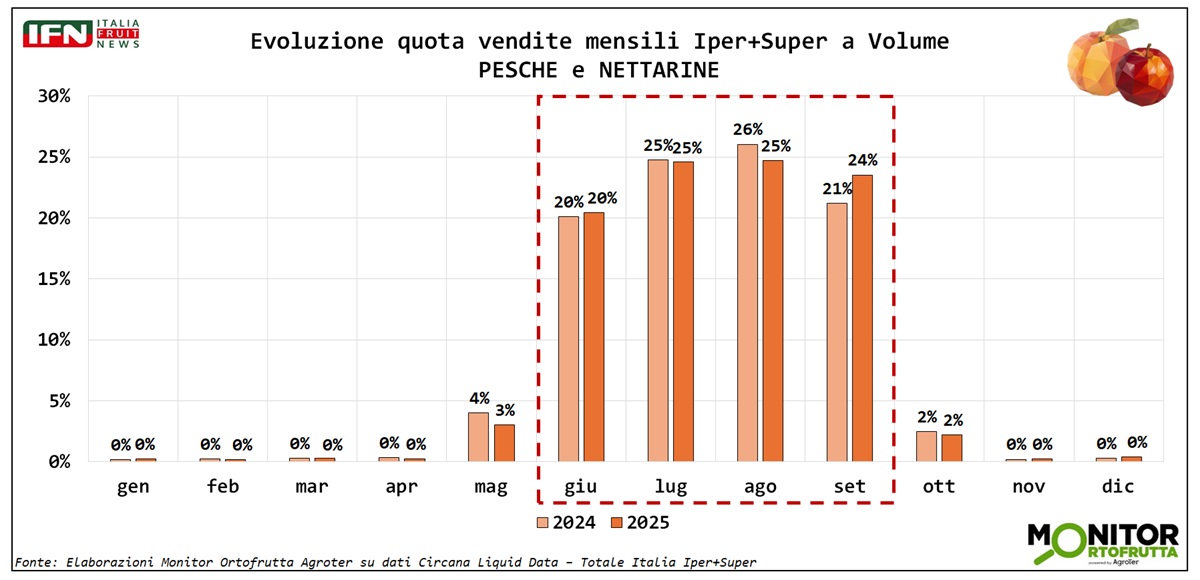

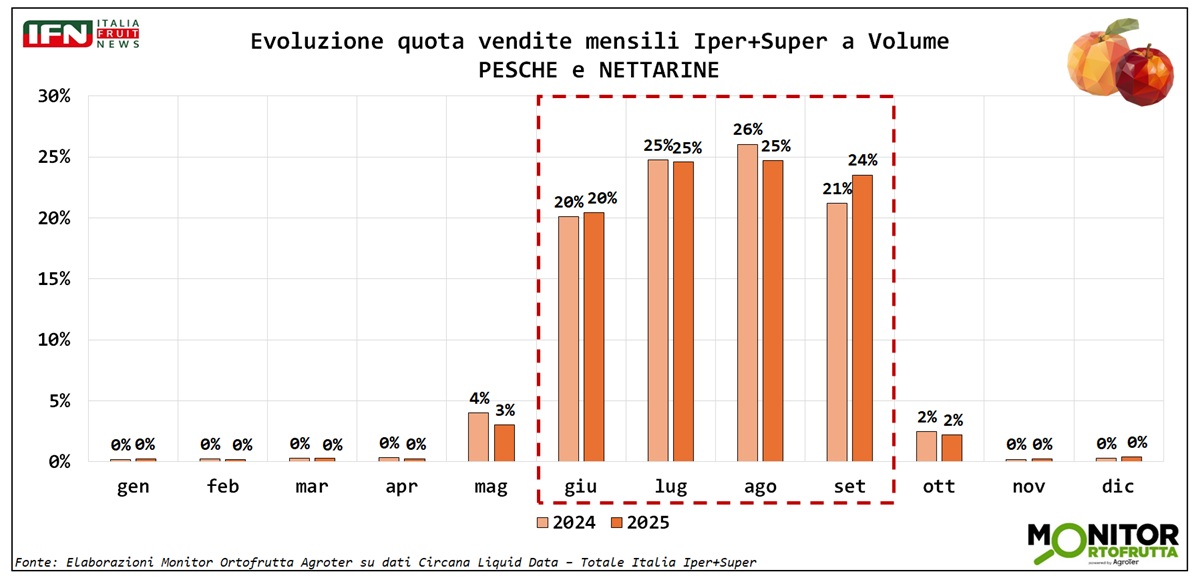

Settembre sempre più strategico

La stagionalità resta concentrata tra giugno e settembre, ma anche qui emergono segnali interessanti. Ogni mese del cuore della campagna detiene almeno il 20% della quota, con luglio e agosto che si equivalgono intorno al 25%, mentre giugno si colloca al 20%.

{kind=link}

Il dato più significativo riguarda però settembre, che si avvicina sempre di più alle performance dei due mesi centrali, raggiungendo il 24% nell’ultima campagna. Un risultato che lo porta a staccare giugno e a confermarsi come un mese sempre più strategico per la categoria.

Ai margini della stagione, invece, il quadro resta netto: ottobre registra un crollo verticale, mentre maggio rimane ancora decisamente distante dai volumi di giugno.

Il meglio di IFN

Il futuro dell'anguria? si gioca fra marca, qualità, servizio e resistenza al clima

La diretta IFN mette al centro segmentazione e innovazione varietale come leve per lo sviluppo

La categoria è in forte evoluzione, con assortimenti più profondi e consumi sempre più legati a formato e occasione d’uso

Il meglio di IFN

Frutta estiva, cucurbitacee in crescita e drupacee in affanno

Volumi in calo per albicocche, pesche e nettarine, mentre meloni e angurie chiudono in positivo. Le prime settimane di luglio sono state cruciali per i consumi della categoria

Il meglio di IFN

Pere, stime al rialzo da rivedere? Ma il dato certo è il crollo dei consumi

La campagna era attesa in recupero, ma grandine e vento nel cuore della pericoltura emiliano-romagnola rischiano di ridimensionare le previsioni

Il meglio di IFN

Angurie, l’anticipo è stato assorbito. Ma ad agosto ci sarà meno prodotto

Produzione, distribuzione e breeding a confronto nella Diretta IFN andata in onda ieri mattina

Il meglio di IFN

Pesche e nettarine, la praticità ridisegna la categoria

La penetrazione resta elevata, ma la crescita premia il confezionato e i frutti senza tomentosità, favoriti da una maggiore frequenza di acquisto e da un consumo più immediato

Il meglio di IFN

Metis cambia pelle e accelera: la susina premium cresce ancora puntando sulla marca

Da Faenza il via alla campagna 2026: oltre 4.200 tonnellate attese, nuovo packaging e una filiera italiana che continua a espandersi

Il meglio di IFN

Il futuro del reparto ortofrutta si gioca fra ampiezza e profondità dell’assortimento

I vertici della Gdo nazionale ne discuteranno al prossimo Carrello Frutta & Verdura

Il meglio di IFN

Il poker Igp di Verona non è una suggestione: è una strategia

Pesca e Radicchio hanno già aperto la strada. Ora il territorio punta ad accelerare i dossier su Mela e Kiwi

Il meglio di IFN

Angurie, l’innovazione spinge assortimenti e valore

I temi saranno al centro della diretta IFN che andrà in onda sui canali social mercoledì 29 luglio alle ore 11

Il meglio di IFN

Minutino by Fortini investe sull'estate per ampliare le occasioni di consumo

Dal piccolo schermo ai festival, passando per sport, benessere e gelato: il brand porta il sedano fuori dai canali tradizionali

Il meglio di IFN

Quale frutto è più meteoropatico delle angurie?

Una forte stagionalità che verrà analizzata durante la diretta IFN che si terrà mercoledì 29 luglio alle ore 11

Il meglio di IFN

Nettarine alla griglia, Solarelli trova la ricetta giusta per parlare ai giovani

Il reel con CucinaConRuben e Federico Fusca sfiora le 700mila visualizzazioni e porta l’ortofrutta dentro un linguaggio social credibile

Il meglio di IFN

Non solo produzione e commercio: ora i fondi d’investimento puntano all'innovazione varietale

Con l’operazione Paine Schwartz Partners su AMFresh e Bloom Fresh, il private equity sposta l’attenzione dalla fase agricola al miglioramento genetico

Il meglio di IFN

Angurie, i prezzi alti non frenano i volumi. Ma va evitata la corsa ai trapianti

La categoria sarà al centro della Diretta IFN di mercoledì 29 luglio alle ore 11, con il confronto tra produttori e distribuzione

Il meglio di IFN

Sardegna, inferno di fuoco: 47°C e frutta bruciata dal sole

Salvatore Lotta (Agricola Campidanese): “Mai visto nulla di simile in quarant'anni. I danni economici saranno enormi"