Il meglio di IFN

Pere, le salveranno i discount?

Tutti i dati del comparto analizzati da IFN

Sono sotto gli occhi di tutti le profonde difficoltà che il settore pericolo sta vivendo, ma prima di decretarne il De prufundis, come qualcuno sta già facendo, proviamo ad analizzare i dati più significativi per capire gli scenari che si prospettano per il settore. Ad esempio, le superfici a livello nazionale sono in calo – di circa il 20% nell’arco degli ultimi 6 anni – ma non c’è un crollo verticale, anzi, alcune regioni come Sicilia e Piemonte sono stabili o in leggera crescita. Il problema riguarda principalmente l’Emilia-Romagna, che è di gran lunga il distretto pericolo più importante e che sta cercando di risalire la china guidata dall’AOP UNAPera (clicca qui per approfondire). A livello di consumi tutti i canali di vendita sono in difficoltà a volume, ma il discount è in controtendenza a valore. Dopo queste prime considerazioni, esaminiamo i numeri a partire dalla produzione europea.

Clicca qui per ingrandire la slide

{kind=link}

Produzione europea: Belgio e Olanda crescono; exploit della Polonia

Storicamente Belgio e Olanda sono le “spine nel fianco” dell’Italia nei mercati internazionali, certamente favorite negli ultimi anni da una produzione tutto sommato costante, complessivamente pari a poco più di 700 mila tonnellate, equamente suddivisa fra i due stati. Da notare come a livello di superficie, nell’arco temporale che va dal 2017 al 2022, in entrambi i Paesi ci sia un incremento vicino al 10%, evidentemente incentivato dal buco produttivo italiano che, nello stesso periodo, ha perso per strada quasi 6.000 ettari. Tuttavia, a livello di trend, primeggia la Grecia in crescita di oltre il 30%, grazie ad un incremento di oltre 1.000 ettari in senso assoluto, mentre a livello produttivo si segnala la Polonia, che aumenta in percentuale di quasi 50 punti e si sta avvicinando alle 100 mila tonnellate. Della Spagna abbiamo già scritto recentemente, (clicca qui per approfondire), mentre spicca la Turchia che si impone nei volumi prodotti con un valore piuttosto omogeneo che supera 500 mila tonnellate all’anno, in larga parte destinate all’industria e al commercio verso l’Est, a partire dalla Russia.

Clicca qui per ingrandire la slide

{kind=link}

Produzione italiana: la Sicilia stacca il Veneto; Emilia-Romagna in difficoltà

I dati produttivi nazionali mostrano un’altalena produttiva soprattutto nelle ultime annate, causata dalle ben note avversità sia di carattere fitopatologico che ambientale. Difatti, si passa da oltre 700 mila tonnellate a 270 mila tonnellate, senza considerare il 2023, che secondo le previsioni (clicca qui per approfondire) sarà la stagione meno produttiva di sempre.

Clicca qui per ingrandire la slide

{kind=link}

Per quanto riguarda le superfici, è in atto una emorragia di ettari soprattutto in Emilia-Romagna, che ne perde 4 mila, attestandosi a poco più di 14 mila ettari complessivi. In proporzione, il Veneto mostra un calo più accentuato, in quanto, nel periodo considerato ha espiantato 1/3 dei pereti. Al contrario, la Sicilia mantiene le posizioni e si conferma al secondo posto con poco più di 3 mila ettari. D’altronde la pericoltura siciliana si basa sulla coltivazione della pera Coscia che dal punto di vista produttivo è una certezza (a differenza dell’Abate) e risulta sempre più apprezzata dal consumatore.

Clicca qui per ingrandire la slide

{kind=link}

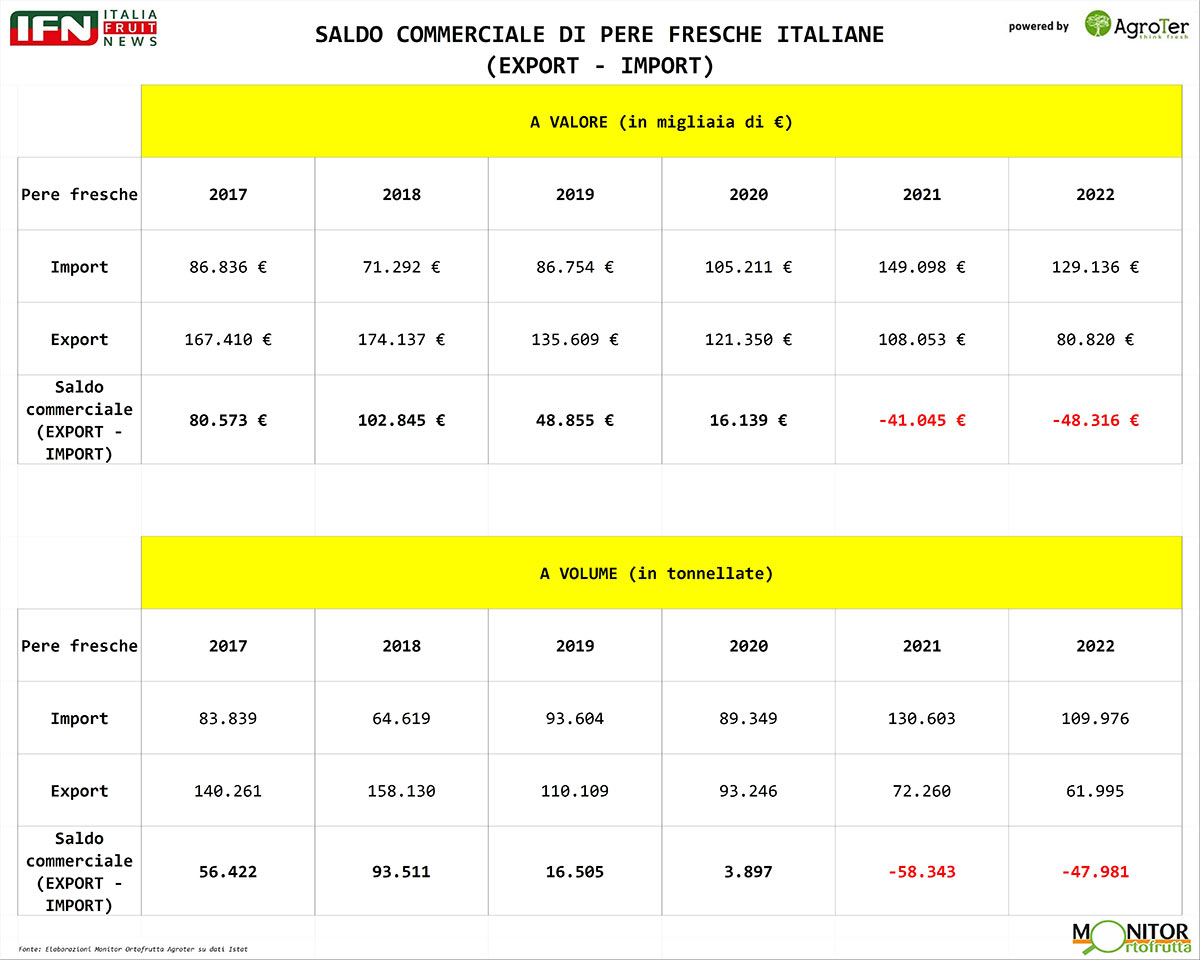

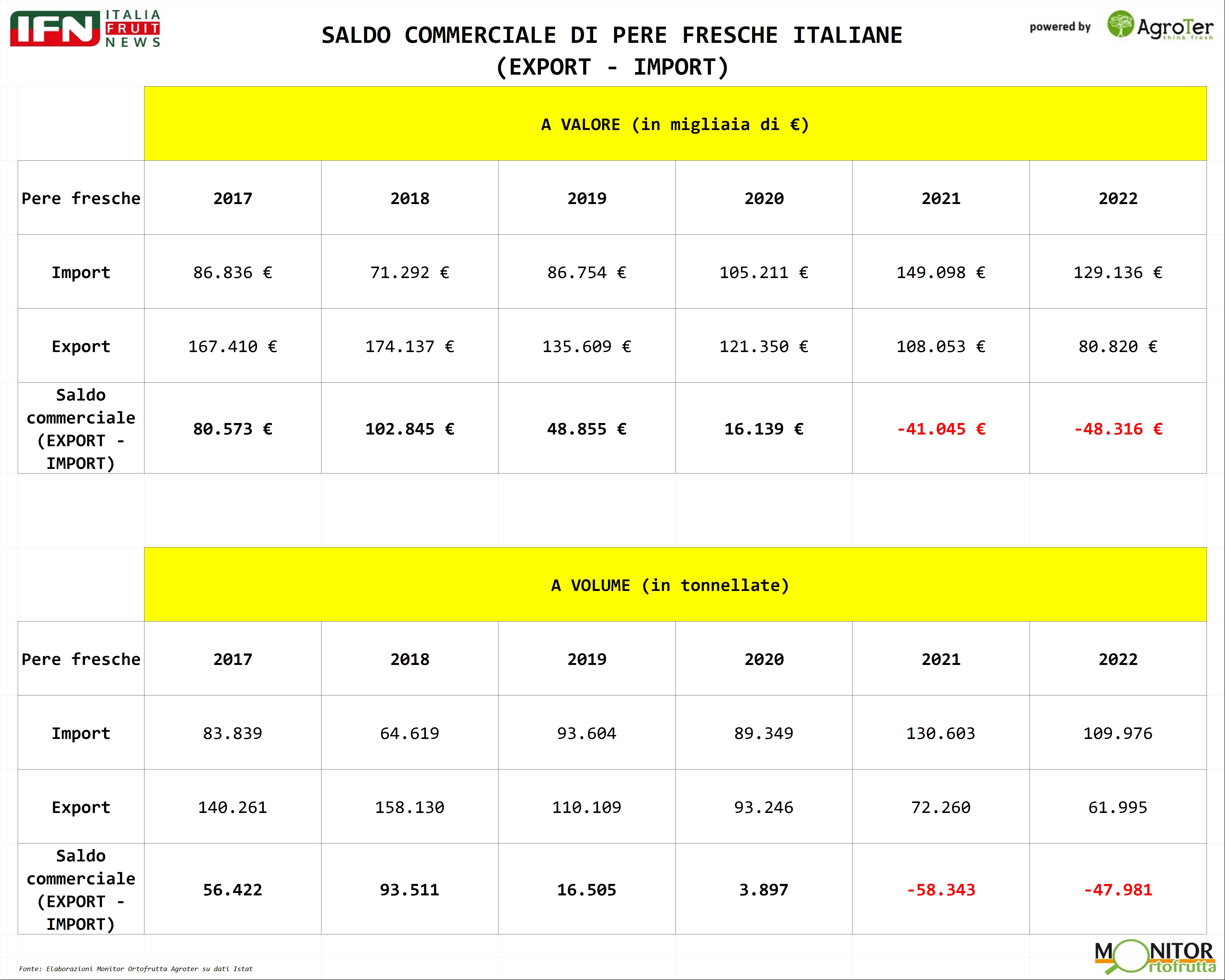

Import-export: il crollo dei volumi inficia le performance commerciali

La bilancia commerciale italiana segue di pari passo la scarsità di prodotto che ha caratterizzato le ultime campagne. Se nel 2017 il saldo a valore era positivo e pari a 80 milioni di euro, nel 2022 si è assistito al record negativo per la nostra bilancia commerciale che ha visto le importazioni superare le esportazioni di quasi 50 milioni di euro. Allo stesso tempo, si è registrato il record negativo a valore per il nostro export, per la prima volta sotto la soglia dei 100 milioni di euro. Purtroppo l’analisi è fin tropo semplice: senza pere è impossibile immaginare di competere sui mercati internazionali, dove rischiamo di perdere posizioni a scapito dei competitor sempre più agguerriti.

Clicca qui per ingrandire la slide

{kind=link}

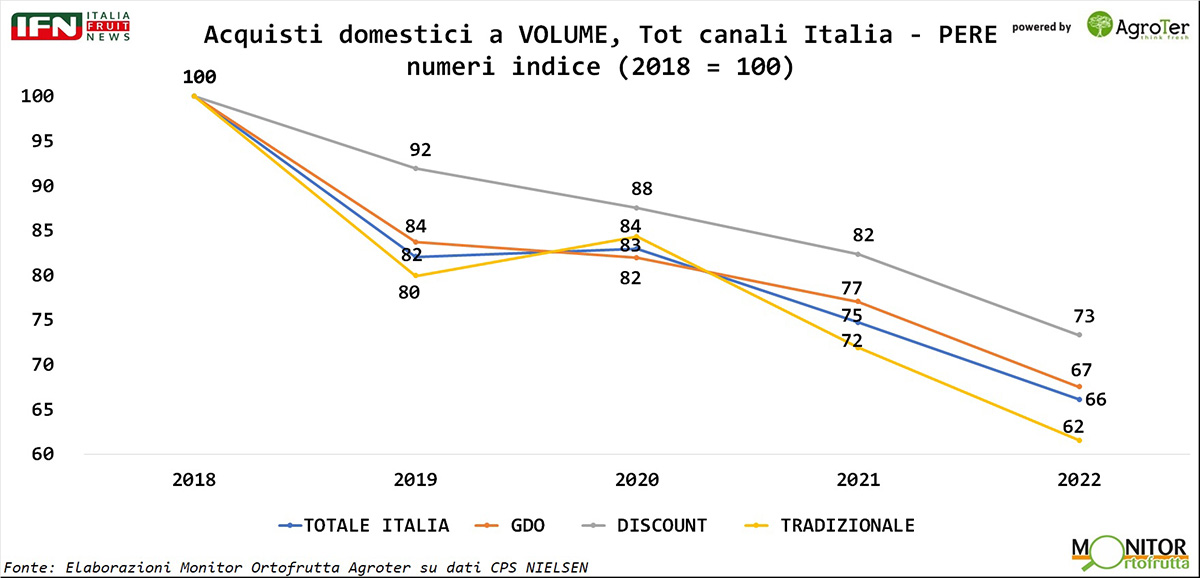

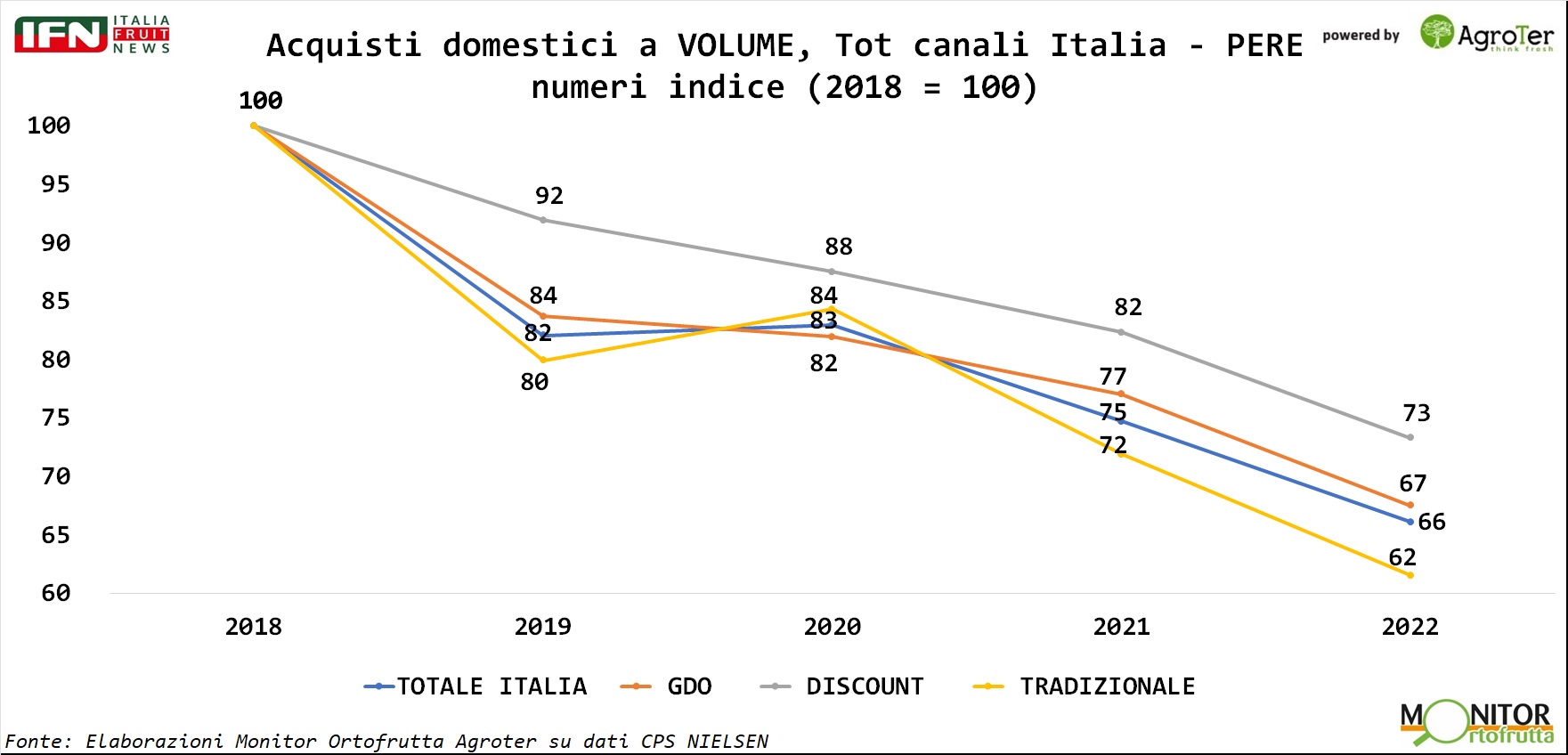

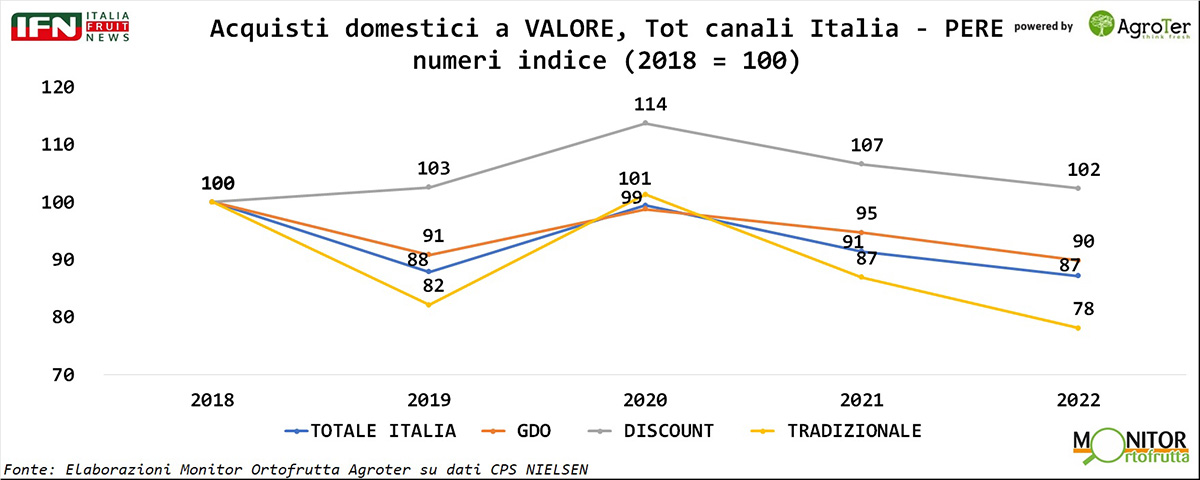

Consumi interni: si salva il discount

Dall’analisi dei consumi domestici, esaminando nella fattispecie la media dei diversi canali di vendita, si osserva un calo a volume di 34 punti percentuali nell’arco di 5 campagne, che è solo in parte compensato da una minor perdita valore, “solo” 13 punti percentuali. E' interessante notare come non tutti i canali performino in egual misura: il discount si rileva un “valorizzatore” di pere perché è l’unico canale che cresce a valore, seppur di poco, e mostra il gap più significativo rispetto ai volumi che sono in linea con la Gdo. Al contrario, il dettaglio tradizionale perde quasi 40 punti a volume e 32 a valore.

Clicca qui per ingrandire la slide

{kind=link}

È chiaro che il calo dell’offerta incide sensibilmente sui risultati fin qui analizzati ma non è l’unico aspetto da prendere in considerazione come evidenziano le indagini del Monitor Ortofrutta di Agroter, le pere lamentano infatti una qualità troppo variabile; la buona notizia è che il 29% dei nostri connazionali ha nella pera uno dei suoi frutti preferiti. Per rilanciare il prodotto pera sono necessari accordi di programma sul fronte commerciale e marketing con le imprese della distribuzione moderna e i grossisti di riferimento. Con UNAPera, grazie alla valorizzazione della Pera dell’Emilia Romagna IGP, si è intrapreso questa strada che sta dando i primi risultati sia a livello commerciale che di marketing. Le criticità più importanti rimangono sul fronte agronomico, ma pure in questo caso si stanno sperimentando innovazioni che ci si augura siano in grado di fornire nel prossimo futuro i risultati sperati.

Ha collaborato Alberto Biffi

Il meglio di IFN

Il futuro dell'anguria? si gioca fra marca, qualità, servizio e resistenza al clima

La diretta IFN mette al centro segmentazione e innovazione varietale come leve per lo sviluppo

La categoria è in forte evoluzione, con assortimenti più profondi e consumi sempre più legati a formato e occasione d’uso

Il meglio di IFN

Frutta estiva, cucurbitacee in crescita e drupacee in affanno

Volumi in calo per albicocche, pesche e nettarine, mentre meloni e angurie chiudono in positivo. Le prime settimane di luglio sono state cruciali per i consumi della categoria

Il meglio di IFN

Pere, stime al rialzo da rivedere? Ma il dato certo è il crollo dei consumi

La campagna era attesa in recupero, ma grandine e vento nel cuore della pericoltura emiliano-romagnola rischiano di ridimensionare le previsioni

Il meglio di IFN

Angurie, l’anticipo è stato assorbito. Ma ad agosto ci sarà meno prodotto

Produzione, distribuzione e breeding a confronto nella Diretta IFN andata in onda ieri mattina

Il meglio di IFN

Pesche e nettarine, la praticità ridisegna la categoria

La penetrazione resta elevata, ma la crescita premia il confezionato e i frutti senza tomentosità, favoriti da una maggiore frequenza di acquisto e da un consumo più immediato

Il meglio di IFN

Metis cambia pelle e accelera: la susina premium cresce ancora puntando sulla marca

Da Faenza il via alla campagna 2026: oltre 4.200 tonnellate attese, nuovo packaging e una filiera italiana che continua a espandersi

Il meglio di IFN

Il futuro del reparto ortofrutta si gioca fra ampiezza e profondità dell’assortimento

I vertici della Gdo nazionale ne discuteranno al prossimo Carrello Frutta & Verdura

Il meglio di IFN

Il poker Igp di Verona non è una suggestione: è una strategia

Pesca e Radicchio hanno già aperto la strada. Ora il territorio punta ad accelerare i dossier su Mela e Kiwi

Il meglio di IFN

Angurie, l’innovazione spinge assortimenti e valore

I temi saranno al centro della diretta IFN che andrà in onda sui canali social mercoledì 29 luglio alle ore 11

Il meglio di IFN

Minutino by Fortini investe sull'estate per ampliare le occasioni di consumo

Dal piccolo schermo ai festival, passando per sport, benessere e gelato: il brand porta il sedano fuori dai canali tradizionali

Il meglio di IFN

Quale frutto è più meteoropatico delle angurie?

Una forte stagionalità che verrà analizzata durante la diretta IFN che si terrà mercoledì 29 luglio alle ore 11

Il meglio di IFN

Nettarine alla griglia, Solarelli trova la ricetta giusta per parlare ai giovani

Il reel con CucinaConRuben e Federico Fusca sfiora le 700mila visualizzazioni e porta l’ortofrutta dentro un linguaggio social credibile

Il meglio di IFN

Non solo produzione e commercio: ora i fondi d’investimento puntano all'innovazione varietale

Con l’operazione Paine Schwartz Partners su AMFresh e Bloom Fresh, il private equity sposta l’attenzione dalla fase agricola al miglioramento genetico

Il meglio di IFN

Angurie, i prezzi alti non frenano i volumi. Ma va evitata la corsa ai trapianti

La categoria sarà al centro della Diretta IFN di mercoledì 29 luglio alle ore 11, con il confronto tra produttori e distribuzione

Il meglio di IFN

Sardegna, inferno di fuoco: 47°C e frutta bruciata dal sole

Salvatore Lotta (Agricola Campidanese): “Mai visto nulla di simile in quarant'anni. I danni economici saranno enormi"