Il meglio di IFN

Ortofrutta: nel terzo trimestre debole ripresa dei volumi ma cresce ancora l’inflazione

Rispetto al 2019 i prezzi sono aumentati del 23%

Dopo i primi nove mesi, gli acquisti di ortofrutta degli italiani sembrano lanciare qualche timido segnale di ripresa, con un miglioramento nell’ultimo trimestre che rende positivi i dati rispetto ai primi sei mesi del 2023. Ciò che si inasprisce è l’effetto inflattivo: se a giugno la crescita rispetto all’anno di riferimento, il 2019, era di 21 punti, il consuntivo a settembre vede un’ulteriore crescita di 2 punti, attestandosi ad un +23%.

A livello di canali, quelli tradizionali recuperano un po' di terreno perduto nel corso degli ultimi anni, mentre la Gdo è complessivamente statica, con solo il libero servizio che dà segnali di crescita.

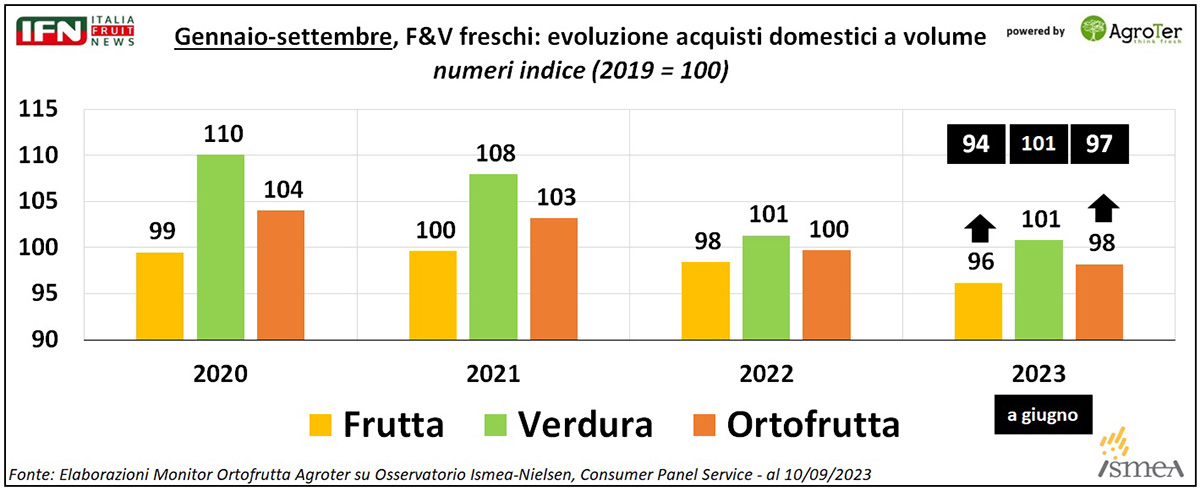

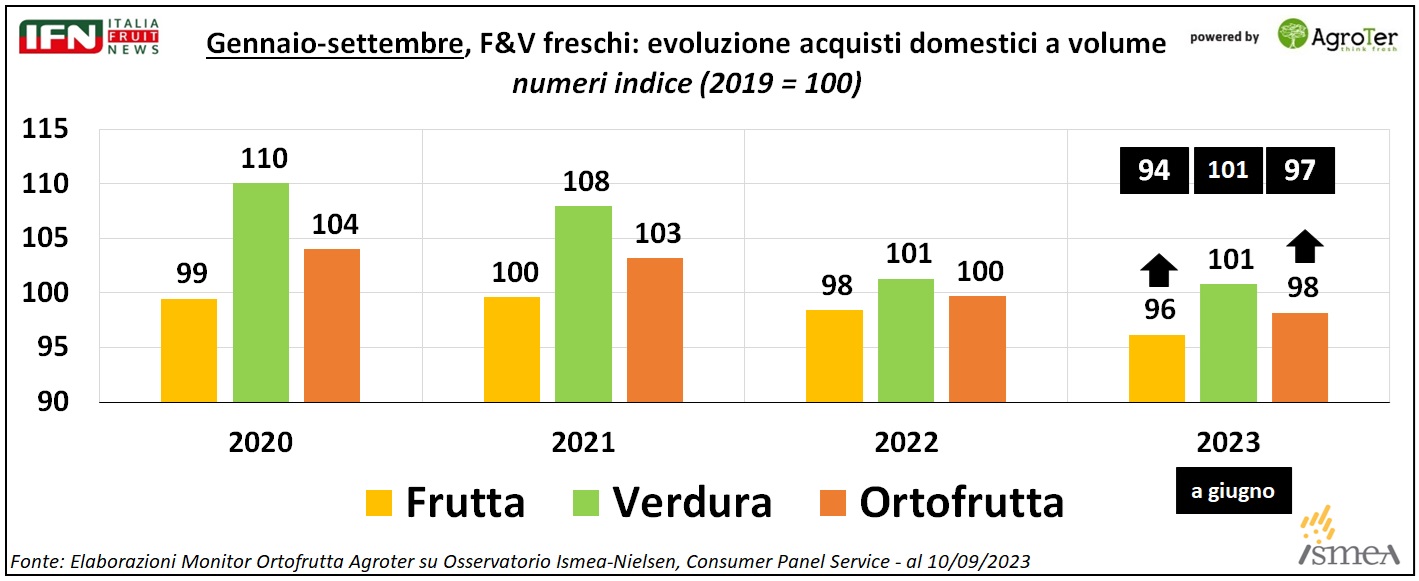

Grazie alle analisi dei dati dell’Osservatorio Ismea-Nielsen, elaborati dal Monitor Ortofrutta di Agroter, continua il monitoraggio degli acquisti domestici delle famiglie italiane per frutta e verdura fresca nelle prime nove quadri-settimane dell’anno. Rispetto al 2019, i consumi di ortofrutta mostrano un po' di sali-scendi (dovuti principalmente alla Pandemia e agli eventi anomali seguenti) e nel 2023 risultano inferiori di 2 punti rispetto all’anno di riferimento (con un valore pari a 98), che diventano -4 per la frutta (96) e +1 nella verdura (101). Rispetto a giugno, la frutta – però - registra un miglioramento (da 94 a 96) e ciò porta ad una lieve crescita a livello complessivo anche per l’insieme dell’ortofrutta fresca (da 97 a 98).

Clicca qui per ingrandire la slide

{kind=link}

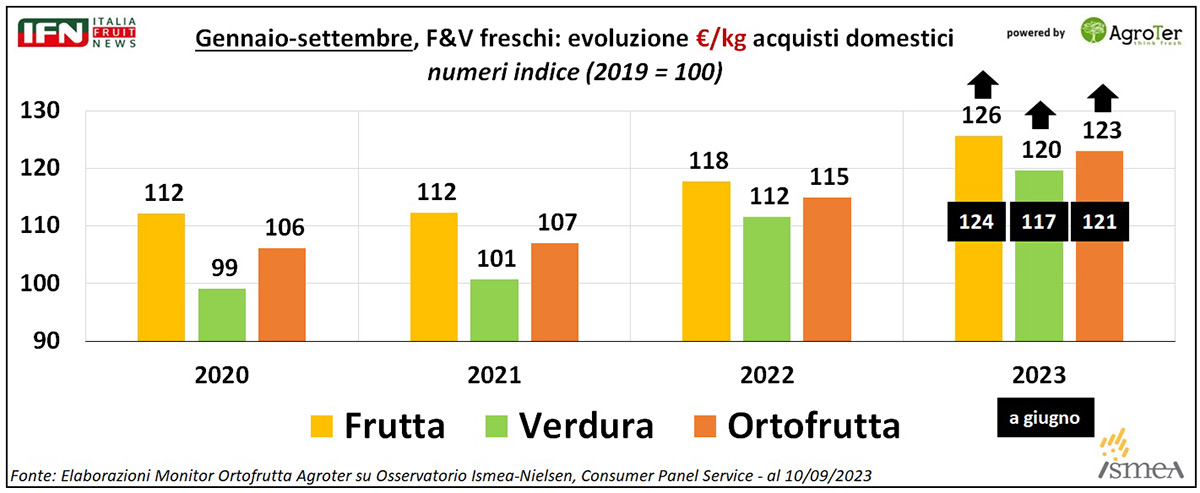

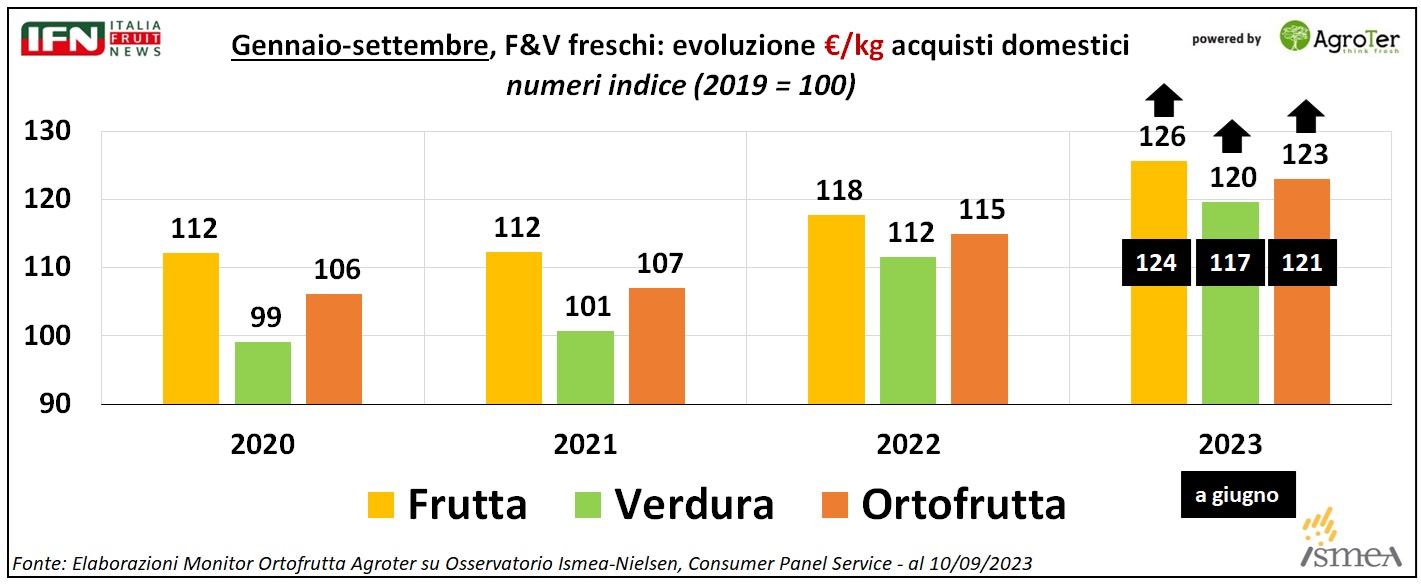

Gli effetti inflattivi, invece, sono sempre più forti: rispetto al 2019 la crescita dei prezzi medi per l’ortofrutta fresca è di 23 punti, ma a giugno il medesimo dato si attestava a un +21%, quindi con un ulteriore inasprimento dell’inflazione di 2 punti. A livello di macrocategorie, cresce ulteriormente - rispetto all’analisi di giugno - sia la frutta (da 124 a 126) sia la verdura (da 117 a 120).

Clicca qui per ingrandire la slide

{kind=link}

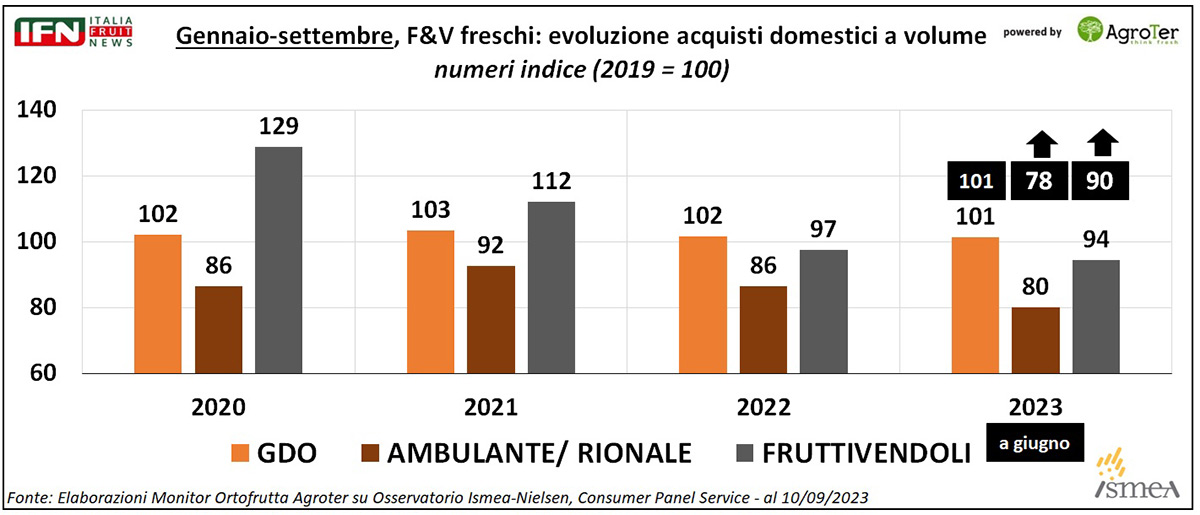

Analizzando i canali a livello macro, si può osservare come, a livello di vendite, la Gdo sia rimasta ai valori registrati a giugno (101), quindi con una crescita di 1 solo punto rispetto al 2019. Migliora, invece, il canale tradizionale, con gli ambulanti e i mercati rionali (in grande crisi dal pre Pandemia) che passano da un valore di rifermento di 78 a giugno (quindi, con una decrescita rispetto al 2019 del 22%) a un valore pari a 80. Fanno ancora meglio i fruttivendoli che, rispetto al 2019, perdono solo il 6% dei consumi (valore pari a 94), quando a giugno perdevano il 10% (valore pari a 90).

Clicca qui per ingrandire la slide

{kind=link}

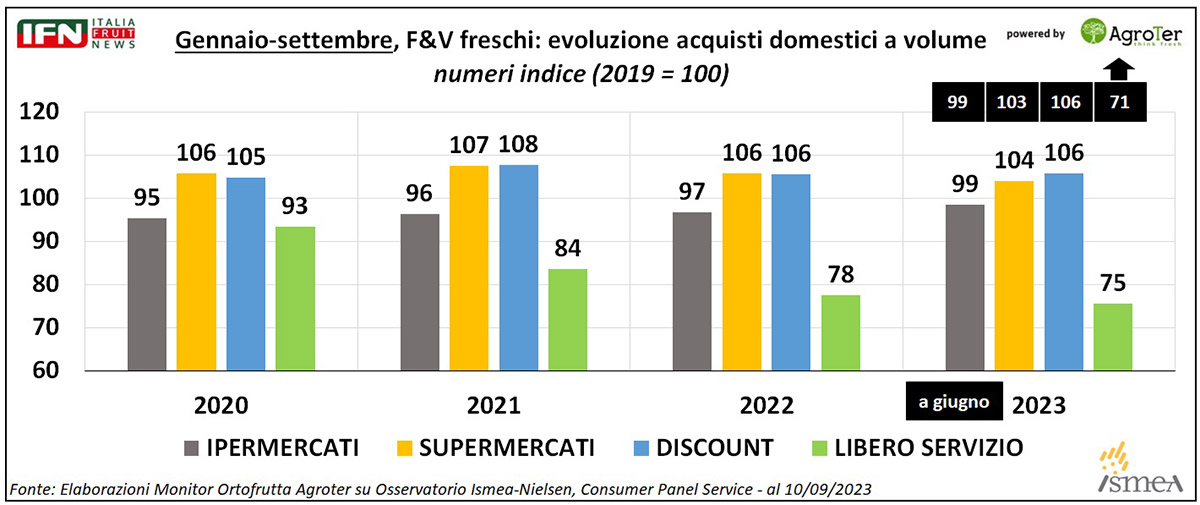

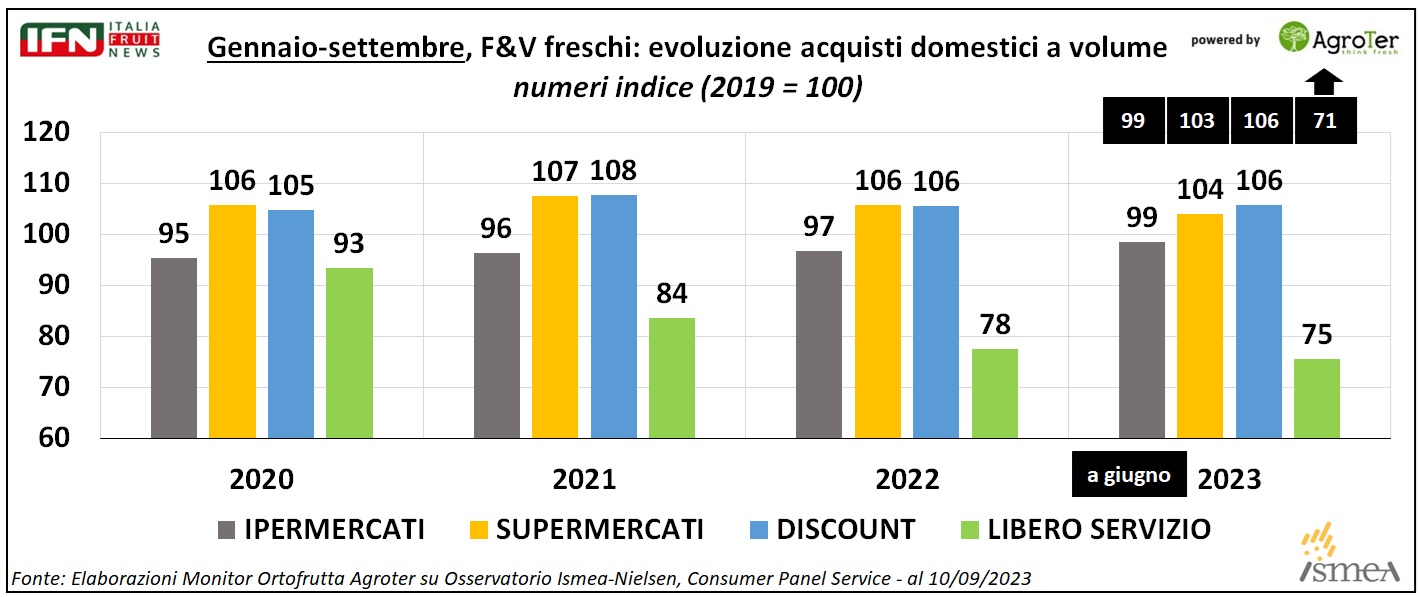

All’interno della Gdo, come detto, si registra staticità e questo avviene un po' su tutti i canali, a parte il libero servizio, che da un valore pari a 71 di giugno passa ad un valore pari a 75, a settembre. Tuttavia, il peso limitato – ad oggi – delle piccole superfici sugli acquisti complessivi, non sposta sensibilmente il dato della Gdo.

Clicca qui per ingrandire la slide

{kind=link}

Il “Monitor Ortofrutta” di Agroter rappresenta l’unica analisi di lungo periodo a disposizione degli operatori della filiera per tracciare l’evoluzione del comportamento di acquisto e di consumo di frutta e verdura da parte delle famiglie italiane, prima, e internazionali, negli ultimi tempi. Nato nel 2006 con un campione di 600 responsabili d’acquisto, oggi è arrivato ai tremila panelisti per le analisi più strutturate, grazie alla possibilità di affiancare alla tecnica d’analisi CATI (Computer aided telephone interview) quella CAWI (Computer aided web interview), sviluppata attraverso la collaborazione con il panel provider Toluna. Nel 2022 abbiamo superato 1.250.000 risposte archiviate, integrate dai dati quantitativi di acquisto quadrisettimanali delle famiglie italiane per l’ortofrutta, elaborati grazie alla partnership con Ismea e completate da rilevazioni puntuali sui punti di vendita.

Per maggiori informazioni contattare Alfonso Bendi - Research & Consulting Director Agroter alfonso@agroter.net

Il meglio di IFN

Orogel Fresco: un modello cooperativo che fa crescere soci e frutteti

Oltre 60 nuovi produttori in cinque anni e fatturato a 45 milioni. Finelli: "Il socio non è uno tra tanti, ma parte di un percorso condiviso"

Dalle pere a Le Meraviglie fino al kiwi Dulcis, la cooperativa rafforza il presidio produttivo e guarda all’innovazione

Il meglio di IFN

ToBRFV e genetica: il pomodoro entra in una nuova fase evolutiva

Syngenta con Sicybelle interpreta la nuova domanda del mercato tra resistenza, shelf life e qualità costante

Il meglio di IFN

Mele VOG, bilancio della campagna: “Offerta mirata per mercati sempre più complessi ed esigenti”

Hölzl: “La forza è proporre la mela giusta per ogni occasione di consumo sia in Italia che nei mercati internazionali”

Il meglio di IFN

Fragole, Ciardiello: “La campagna 2026 conferma il valore del prodotto italiano”

Per Coop Sole obiettivo 10mila tonnellate e SìBon consolida il posizionamento

Il meglio di IFN

Dalla Romagna alla Calabria, la cooperazione che crea futuro

Agrintesa presenta a Castrovillari il piano di sviluppo con Alegra: al centro soci, investimenti, filiere innovative e presidio del territorio

Il meglio di IFN

Melone, il futuro passa da qualità, servizio, brand e nuovi segmenti

Dalla seconda parte della Diretta IFN emerge una rotta chiara: più distintività e un’offerta capace di parlare anche ai consumatori più giovani

Il meglio di IFN

Angurie, meno offerta e più valore: il 2026 parte con prudenza

Dopo una stagione difficile, la filiera punta a evitare eccessi produttivi e a sostenere quotazioni più coerenti con i costi che aumentano

Il meglio di IFN

Unione IV Gamma: "Serve una nuova cultura di filiera"

Il Presidente Felice Poli: “Qualità, sostenibilità economica ed efficienza devono tornare al centro del sistema”

Il meglio di IFN

Dietro ogni ciliegia c’è un sistema: Agrintesa e Gruppo Alegra raccontano la forza della cooperazione

A monte di uno dei frutti più attesi della primavera c’è una filiera specializzata e organizzata, capace di unire l'areale storico di Vignola e nuova cerasicoltura romagnola

Il meglio di IFN

Banane, crescita senza sosta: anche nel 2026 battono la frutta

Nella settimana 19 l’ortofrutta a peso imposto torna positiva a volume e a valore, con il discount che guida la crescita

Il meglio di IFN

Stime pesche e nettarine, Europa a +8%: produzione buona, senza surplus, ma pesano i costi

Volumi attesi sopra 3,4 milioni di tonnellate, lievi aumenti per Italia, Spagna e Francia. Rimbalzo della Grecia (+24%)

Il meglio di IFN

Melone, il caldo riaccende il mercato. Ma l’Italia esporta ancora troppo poco

La Diretta IFN di ieri fotografa un avvio condizionato da freddo e maltempo, poi la ripartenza con le temperature in aumento

Il meglio di IFN

Spettacoli alla Frutta cala il tris: tre progetti per scuotere il settore

Il Fuorisalone alla vigilia di Marca 2027, assistente AI in reparto e challenge con Almacube diventano i pilastri di una nuova stagione comunicativa

Il meglio di IFN

Match point per la nutrizione: Zespri lancia “Grown for Good”

Presentata la nuova piattaforma di comunicazione globale che valorizza i nutrienti del kiwi

Il meglio di IFN

Bonduelle ridisegna la brand identity e costruisce il “percorso vegetale”

A Milano il gruppo ha presentato il restyling e una strategia pensata per valorizzare tutte le categorie