Il meglio di IFN

Ortofrutta Lcc, discount in ritardo sui format classici della Distribuzione moderna

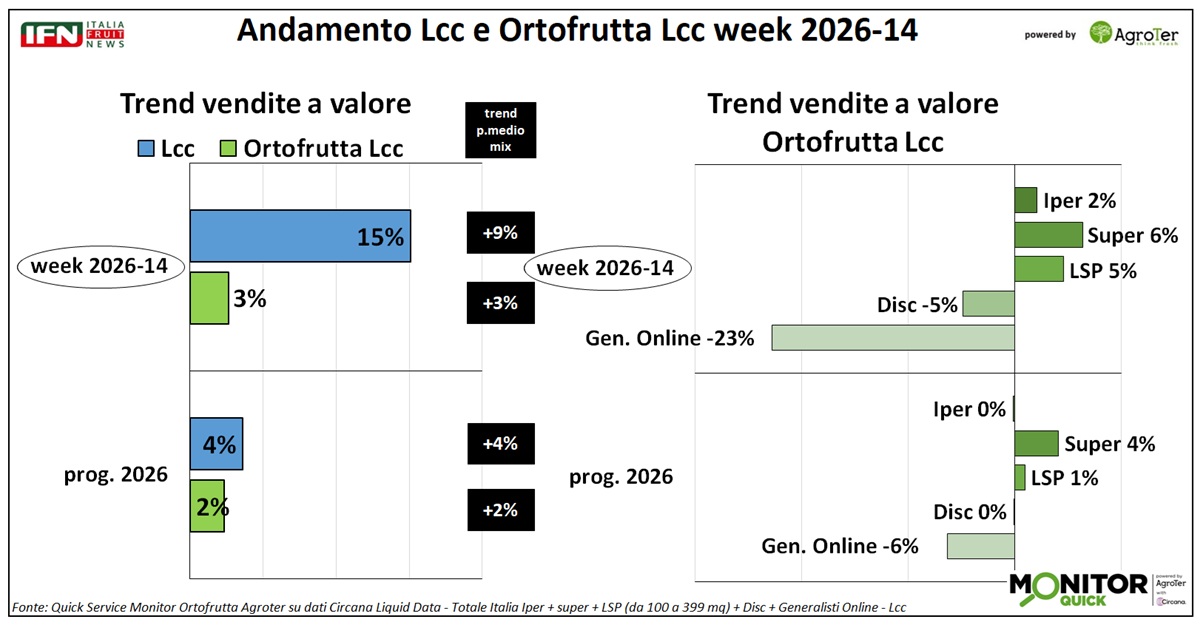

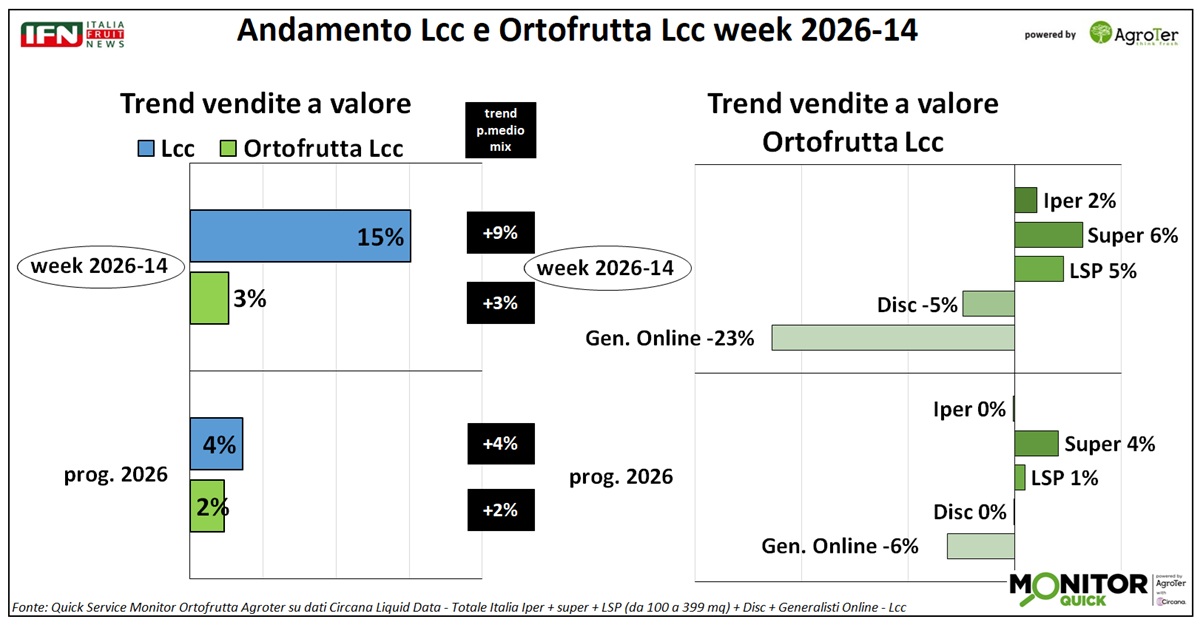

La crescita a valore è sostenuta dal prezzo medio mix

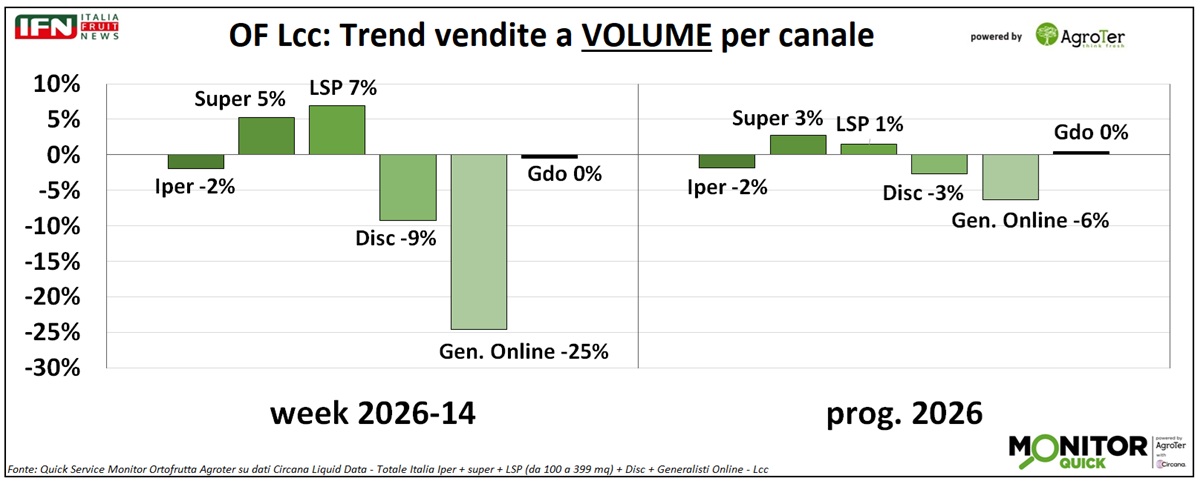

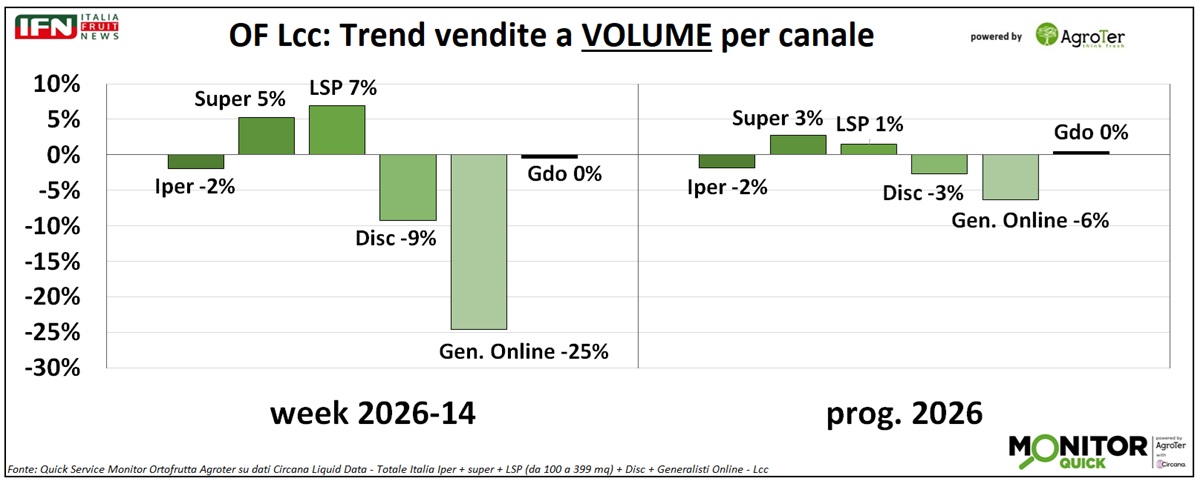

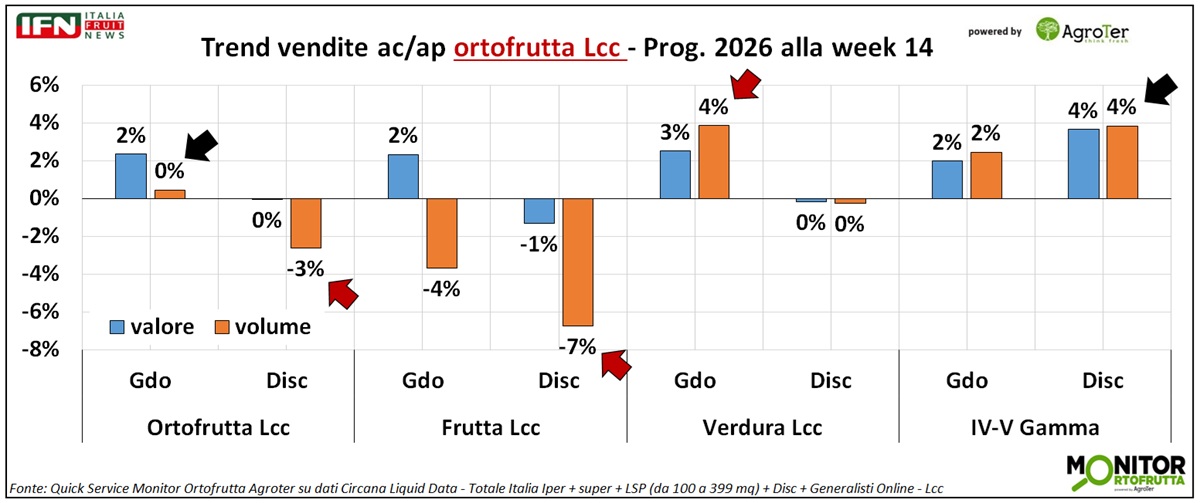

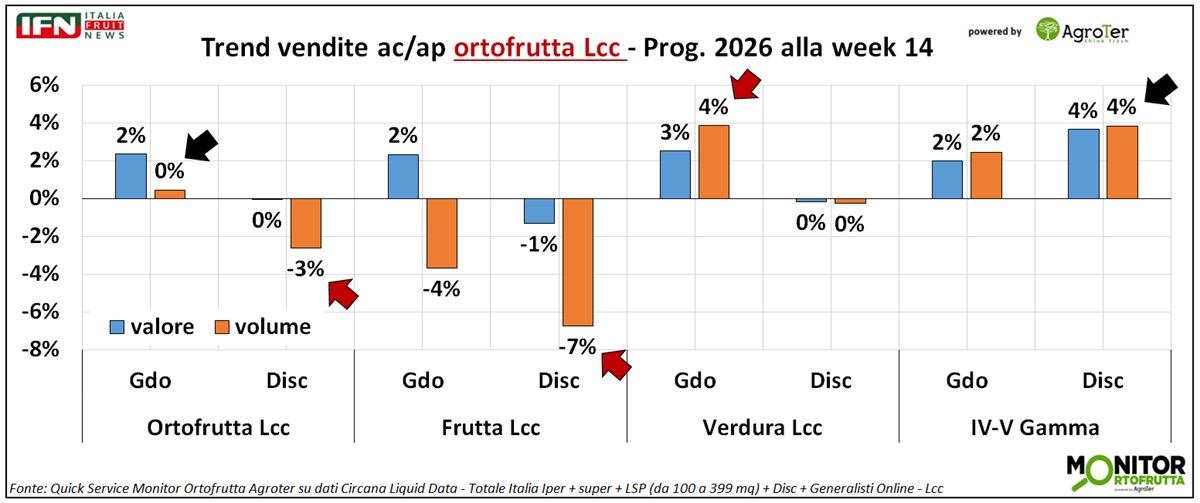

Anche nella settimana 14 l’ortofrutta Lcc registra un andamento negativo. Le vendite a valore crescono grazie all’aumento del prezzo medio mix, mentre i volumi restano stagnanti. Su questo quadro pesa in modo significativo la performance del discount, che dall’inizio dell’anno si conferma il canale fisico più debole. In particolare, alcune categorie mostrano nel discount risultati nettamente peggiori rispetto all’andamento complessivo della Gdo: tra queste, patate, mele e pomodori a peso imposto spiccano sia per rilevanza nei volumi sia per il delta di performance rispetto alla Gdo nel complesso.

{kind=link}

Nella settimana analizzata, le vendite a valore dell’ortofrutta a peso imposto crescono del 3%, in linea con l’aumento del prezzo medio mix. Un dato che conferma, di fatto, la stabilità dei volumi venduti. Il quadro cambia però sensibilmente nell’analisi per canale: supermercati e liberi servizi mostrano una crescita sostenuta, rispettivamente del 5% e del 7% a volume, mentre ipermercati e discount registrano una flessione del 2% e del 3%. Una dinamica che riflette quanto osservato anche nel progressivo da inizio anno, dove i singoli canali presentano andamenti analoghi e il discount si conferma il canale con la performance peggiore, in calo del 3%.

{kind=link}

Nel perimetro dell’ortofrutta Lcc, analizziamo ora l’andamento delle macrocategorie nei format classici della Gdo e nel canale discount, per approfondire le dinamiche che stanno penalizzando quest’ultimo. A fronte di una sostanziale stabilità dell’ortofrutta Lcc nella Gdo e di una flessione del 3% nel discount da inizio anno, la frutta registra volumi in calo in entrambi i casi, ma con un andamento più negativo nel discount (-7%) rispetto alla Gdo (-4%). Nella verdura, invece, la Gdo cresce del 4%, mentre il discount resta stabile. Fa eccezione la IV-V Gamma, dove il discount mostra una performance migliore (+4%) rispetto al dato complessivo della Gdo (+2%), ma in termini di volumi questa macrocategoria pesa relativamente poco. In sintesi, il discount soffre nella frutta ma, soprattutto, nella verdura, dove non riesce a intercettare la crescita registrata dagli altri formati della Gdo.

{kind=link}

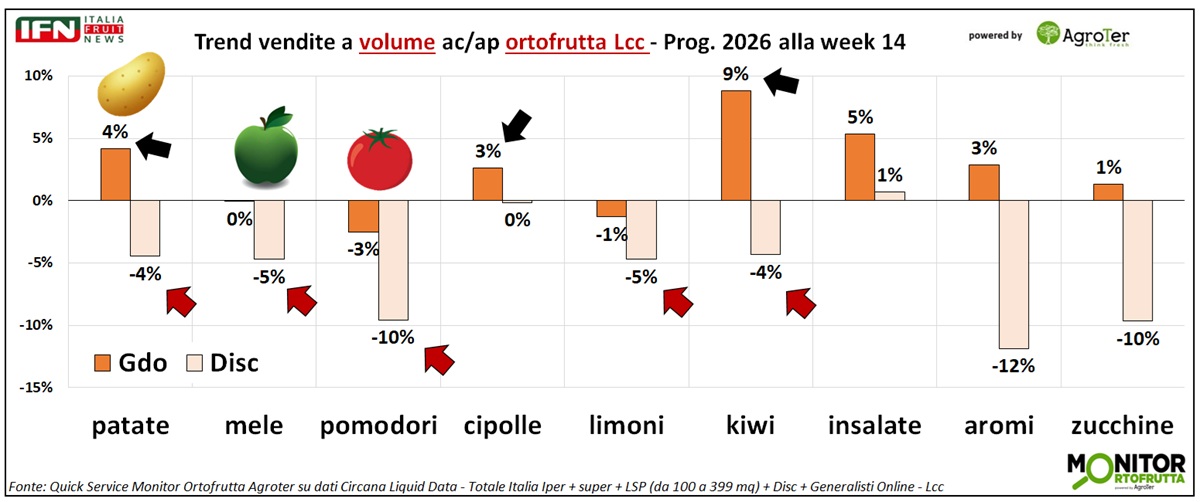

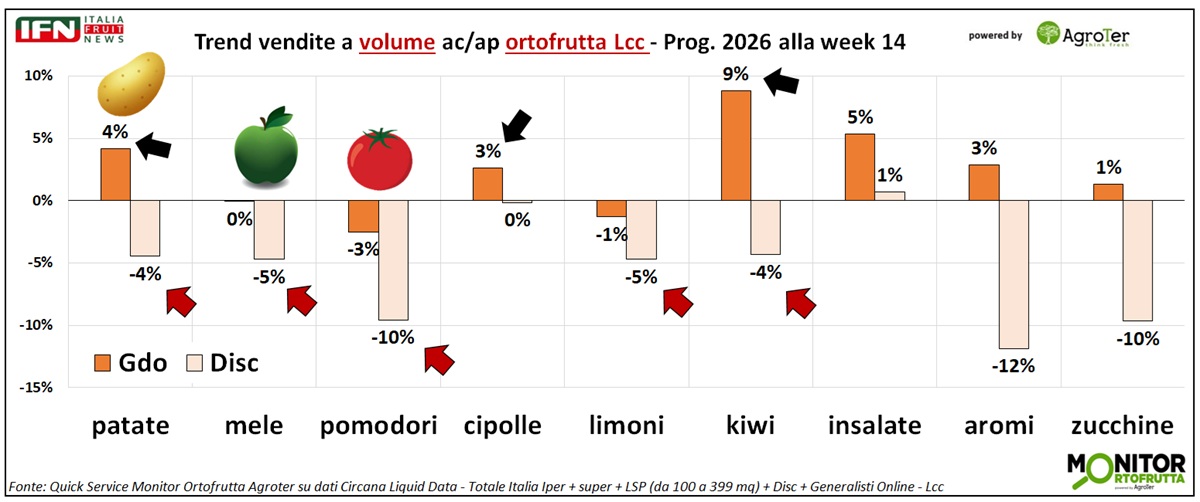

L’ultimo livello di analisi riguarda una selezione di categorie: quelle più rilevanti per volumi venduti nell’ortofrutta a peso imposto e quelle che mostrano i divari più marcati tra Gdo in complesso e discount. In testa troviamo patate, mele e pomodori. Il caso più evidente è quello delle patate, dove la Gdo cresce in modo sostenuto (+4%), mentre il discount arretra con una dimensione del trend speculare (-4%). Nelle mele, la Gdo resta stabile, a fronte di una flessione del 5% nel discount. Nei pomodori, invece, il calo interessa entrambi i canali, ma con intensità molto diversa: -3% nei classici canali della Gdo e -10% nel discount.

A questo divario contribuiscono anche altre categorie vendute a peso imposto, come cipolle, limoni e soprattutto kiwi: in quest’ultimo caso, a fronte di una crescita del 9% nella Gdo, il discount registra una flessione del 4%, con un gap di 13 punti. Differenze significative si osservano anche in altre orticole, come aromi e zucchine, per le quali il gap raggiunge, rispettivamente, i 15 e gli 11 punti.

Il quadro conferma quindi una minore capacità del discount di intercettare le dinamiche di crescita, o di limitare la perdita, in alcune categorie chiave dell’ortofrutta Lcc, cosa che si riflette sui trend Generali e il risultato del comparto.

{kind=link}

Quick Service è il servizio “espresso” del Monitor Ortofrutta di Agroter sull’analisi settimanale delle vendite di ortofrutta, per dare agli operatori il polso di un mercato di difficile interpretazione con gli strumenti classici.

Il servizio prevede:

Trend delle vendite settimanali del Largo Consumo Confezionato (LCC) e i suoi reparti, per tutti i canali della Gdo

Trend delle vendite settimanali e mensili del reparto ortofrutta (compreso il peso variabile)

Overview mercati ortofrutticoli

Per maggiori informazioni sul servizio Alfonso Bendi – Research & Consulting Director Agroter alfonso@agroter.net

Il meglio di IFN

Pesche e nettarine, la praticità ridisegna la categoria

La penetrazione resta elevata, ma la crescita premia il confezionato e i frutti senza tomentosità, favoriti da una maggiore frequenza di acquisto e da un consumo più immediato

Tutti i dettagli dell’analisi del Monitor Ortofrutta Agroter in collaborazione con l’Osservatorio permanente YouGov Shopper

Il meglio di IFN

Metis cambia pelle e accelera: la susina premium cresce ancora puntando sulla marca

Da Faenza il via alla campagna 2026: oltre 4.200 tonnellate attese, nuovo packaging e una filiera italiana che continua a espandersi

Il meglio di IFN

Il futuro del reparto ortofrutta si gioca fra ampiezza e profondità dell’assortimento

I vertici della Gdo nazionale ne discuteranno al prossimo Carrello Frutta & Verdura

Il meglio di IFN

Il poker Igp di Verona non è una suggestione: è una strategia

Pesca e Radicchio hanno già aperto la strada. Ora il territorio punta ad accelerare i dossier su Mela e Kiwi

Il meglio di IFN

Angurie, l’innovazione spinge assortimenti e valore

I temi saranno al centro della diretta IFN che andrà in onda sui canali social mercoledì 29 luglio alle ore 11

Il meglio di IFN

Minutino by Fortini investe sull'estate per ampliare le occasioni di consumo

Dal piccolo schermo ai festival, passando per sport, benessere e gelato: il brand porta il sedano fuori dai canali tradizionali

Il meglio di IFN

Quale frutto è più meteoropatico delle angurie?

Una forte stagionalità che verrà analizzata durante la diretta IFN che si terrà mercoledì 29 luglio alle ore 11

Il meglio di IFN

Nettarine alla griglia, Solarelli trova la ricetta giusta per parlare ai giovani

Il reel con CucinaConRuben e Federico Fusca sfiora le 700mila visualizzazioni e porta l’ortofrutta dentro un linguaggio social credibile

Il meglio di IFN

Non solo produzione e commercio: ora i fondi d’investimento puntano all'innovazione varietale

Con l’operazione Paine Schwartz Partners su AMFresh e Bloom Fresh, il private equity sposta l’attenzione dalla fase agricola al miglioramento genetico

Il meglio di IFN

Angurie, i prezzi alti non frenano i volumi. Ma va evitata la corsa ai trapianti

La categoria sarà al centro della Diretta IFN di mercoledì 29 luglio alle ore 11, con il confronto tra produttori e distribuzione

Il meglio di IFN

Sardegna, inferno di fuoco: 47°C e frutta bruciata dal sole

Salvatore Lotta (Agricola Campidanese): “Mai visto nulla di simile in quarant'anni. I danni economici saranno enormi"

Il meglio di IFN

Fragole Val Venosta, campagna positiva e qualità in evidenza

Dopo un avvio accelerato dal caldo, la raccolta entra in una fase più regolare

Il meglio di IFN

L'ortofrutta ripartirà da cani e gatti?

Cereali, latte, olio, vino, frutta e verdura mostrano crepe diverse. Il pet food, invece, continua a correre

Il meglio di IFN

Frutta estiva, Laghi: “Mercato sotto pressione, ma la domanda c’è. Sono ottimista sulla seconda parte della stagione”

Il direttore generale di Alegra analizza lo scenario per pesche, nettarine e albicocche: prezzi inferiori al 2025, ma produzioni piene, giacenze quasi nulle e segnali positivi dai consumi

Il meglio di IFN

Fragole, più famiglie e più occasioni di acquisto: la categoria allarga il pubblico

La penetrazione sale al 72,6% e la frequenza cresce del 5%, ma ogni atto di acquisto diventa più leggero. Discount e giovani sostengono lo sviluppo, mentre il Nord Ovest arretra