Il meglio di IFN

Nelle arance il confezionato surclassa lo sfuso

Frequenza di acquisto in crescita solo nel discount e, parzialmente, nel supermercato

Proseguono gli approfondimenti del Monitor Ortofrutta di Agroter, realizzati in collaborazione con il consumer panel di YouGov, sull’evoluzione del profilo dell’acquirente italiano di ortofrutta. Questa volta l’analisi si concentra su una delle categorie più rilevanti per i consumi nazionali, che gioca anche un ruolo chiave nell’apporto di vitamina C per la nostra popolazione. Stiamo parlando, naturalmente, delle arance, che nell’arco dei 12 mesi si collocano al quarto posto tra i frutti più consumati, ma che salgono in vetta durante il periodo autunno-invernale, grazie alla presenza del prodotto nazionale.

Dall’analisi proposta emerge con chiarezza il ruolo crescente del prodotto confezionato che, in molte categorie, sta progressivamente sostituendo lo sfuso. Nel caso delle arance, il confezionato — principalmente in reti o borse — rappresenta da anni una soluzione consolidata, e questa analisi mette in luce come negli ultimi tre anni la preferenza verso questa modalità di acquisto sia ulteriormente cresciuta.

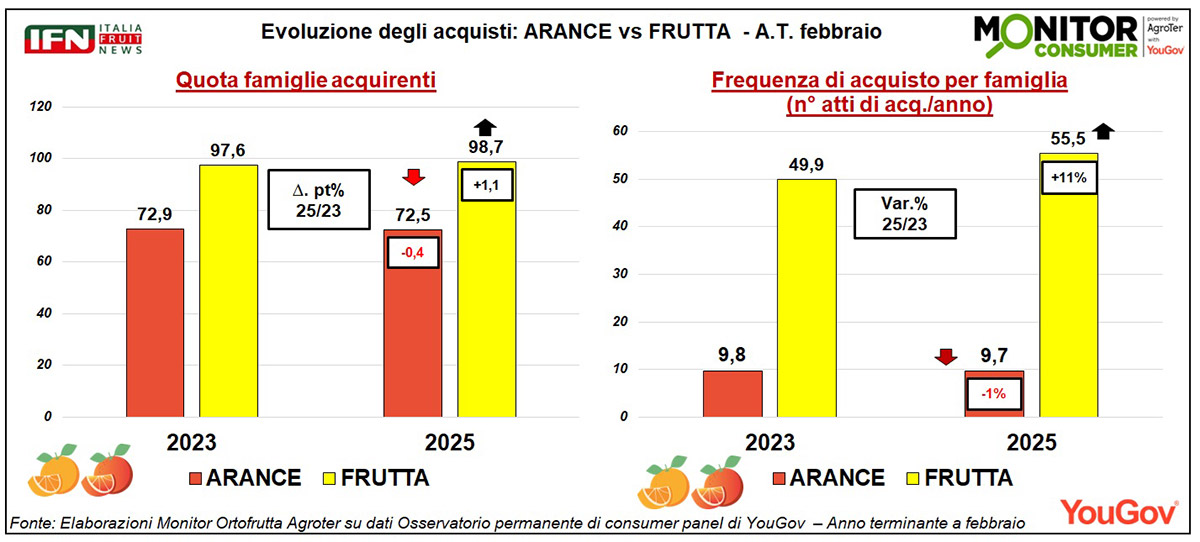

Quota di famiglie acquirenti e frequenza di acquisto in calo per le arance, ma non per quelle confezionate

Diversamente da molte altre categorie e dalla frutta in generale, la penetrazione delle arance registra un calo nel progressivo a febbraio 2025 rispetto allo stesso di due anni fa. La quota di famiglie acquirenti scende infatti di 0,4 punti percentuali, pur mantenendosi su un livello comunque elevato (72,5%). Si riduce leggermente anche la frequenza di acquisto (-1%), un segnale di allarme se si considera che, nel complesso, la frutta segna una crescita dell’11%.

Clicca qui per ingrandire la slide

{kind=link}

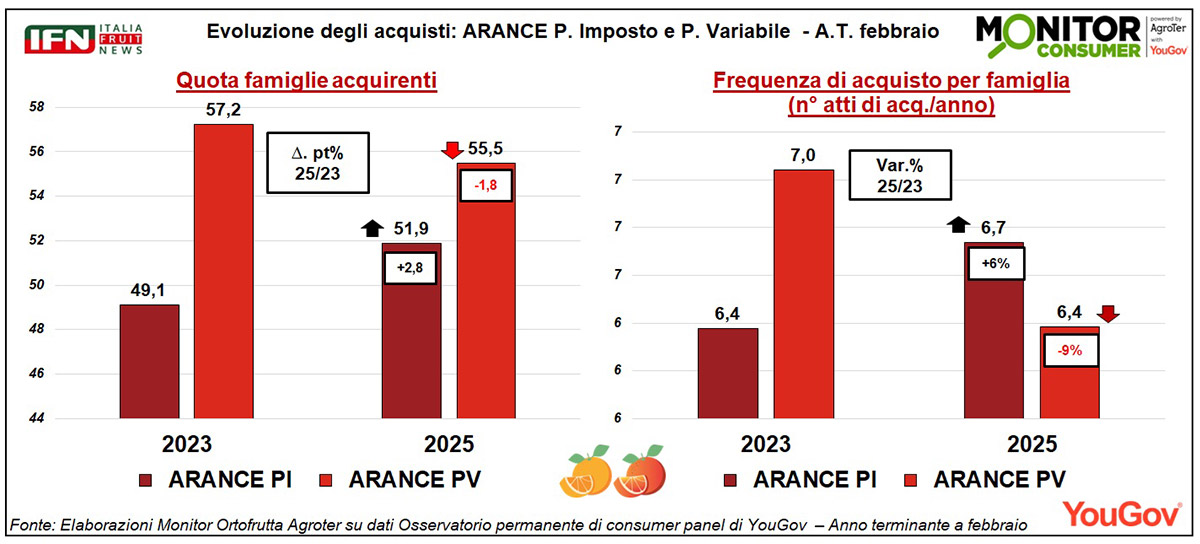

Questo scenario sfavorevole per la categoria delle arance merita un approfondimento in relazione alla modalità di vendita, poiché emergono tendenze nettamente divergenti. Le arance vendute a peso imposto — ovvero confezionate, e rappresentanti oltre la metà degli acquisti — registrano una crescita sia nella quota di famiglie acquirenti (+2,8 punti percentuali) sia nella frequenza di acquisto (+6%). Al contrario, le arance vendute a peso variabile, tipicamente sfuse, mostrano un andamento opposto: perdono infatti 1,8 punti nella quota di famiglie acquirenti e segnano un calo del 9% nella frequenza di acquisto.

Clicca qui per ingrandire la slide

{kind=link}

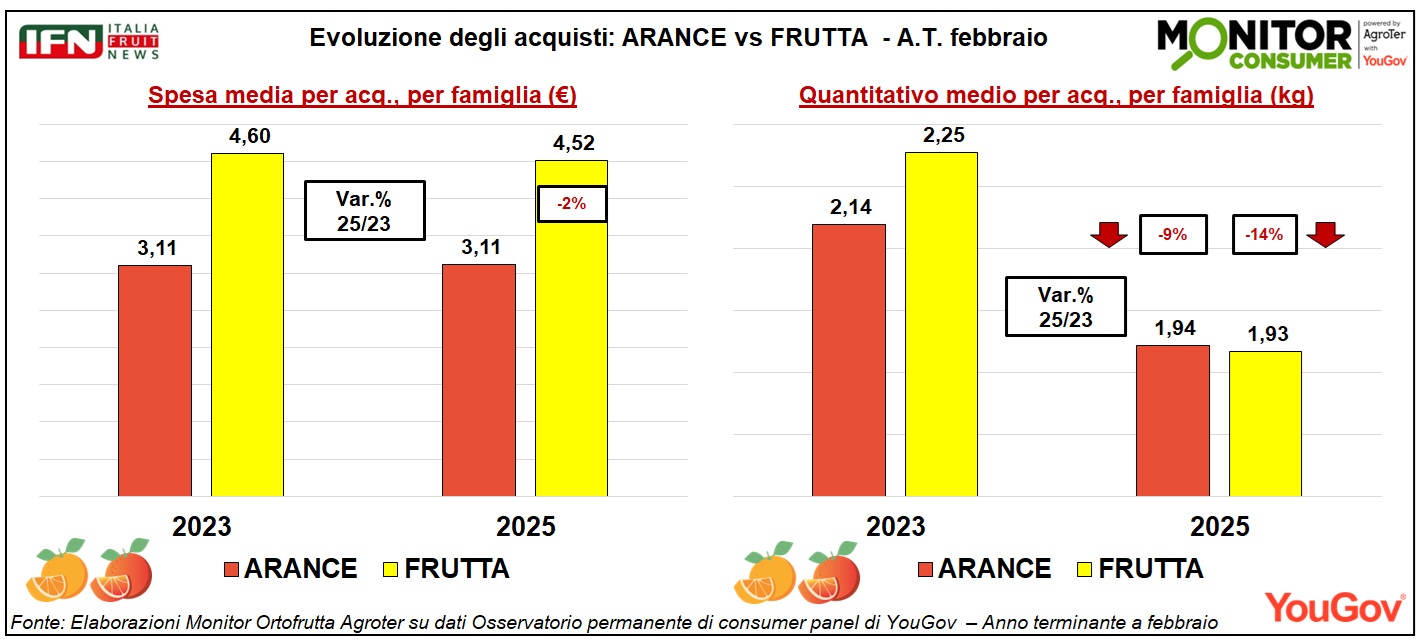

Atto di acquisto: stessa spesa per le arance, ma meno chili

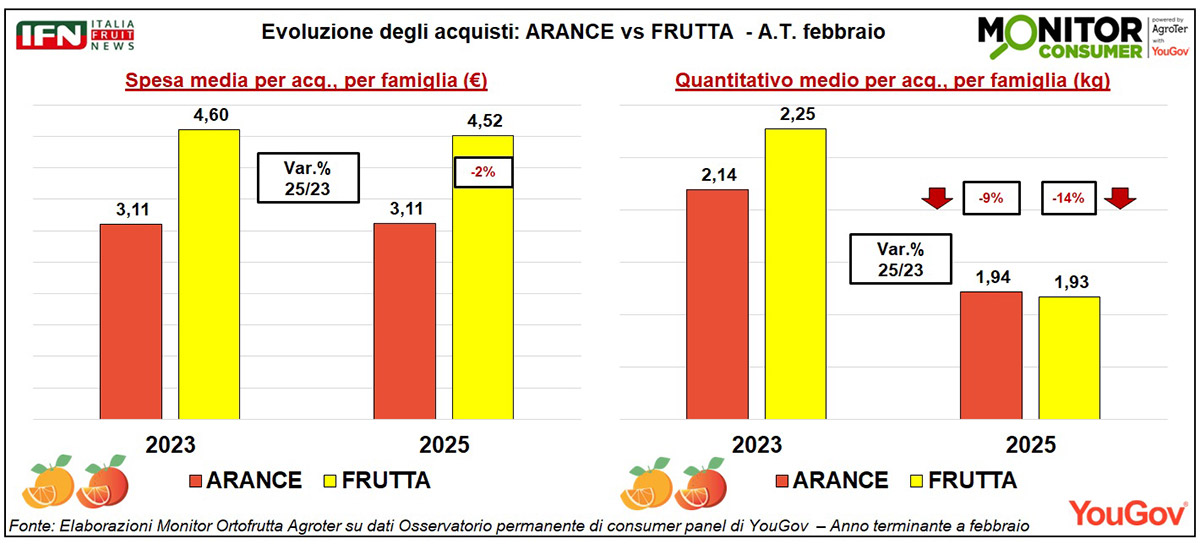

Per quanto riguarda la spesa media per acquisto, le arance mostrano una sostanziale stabilità, a differenza della frutta in generale che registra una lieve flessione del 2%. Anche l’analisi dei quantitativi medi acquistati premia la categoria delle arance, che segnano un calo più contenuto rispetto al totale frutta: -9% contro -14%.

Clicca qui per ingrandire la slide

{kind=link}

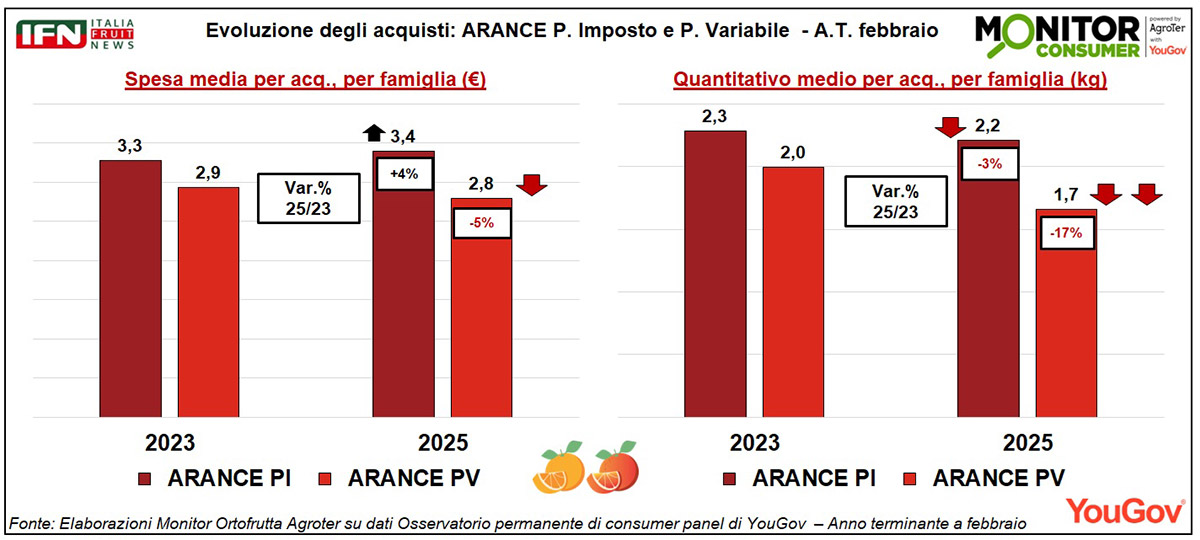

Anche in questo caso, le arance vendute a peso imposto mostrano performance migliori rispetto a quelle a peso variabile. Per le prime, ovvero le confezionate, la spesa media per acquisto è in crescita (+4%), mentre si registra un calo per le arance sfuse (-5%). Il quantitativo medio per acquisto diminuisce in entrambe le modalità, ma con un’intensità decisamente più contenuta per il peso imposto (-3%) rispetto al peso variabile, che segna un calo marcato del 17%.

Clicca qui per ingrandire la slide

{kind=link}

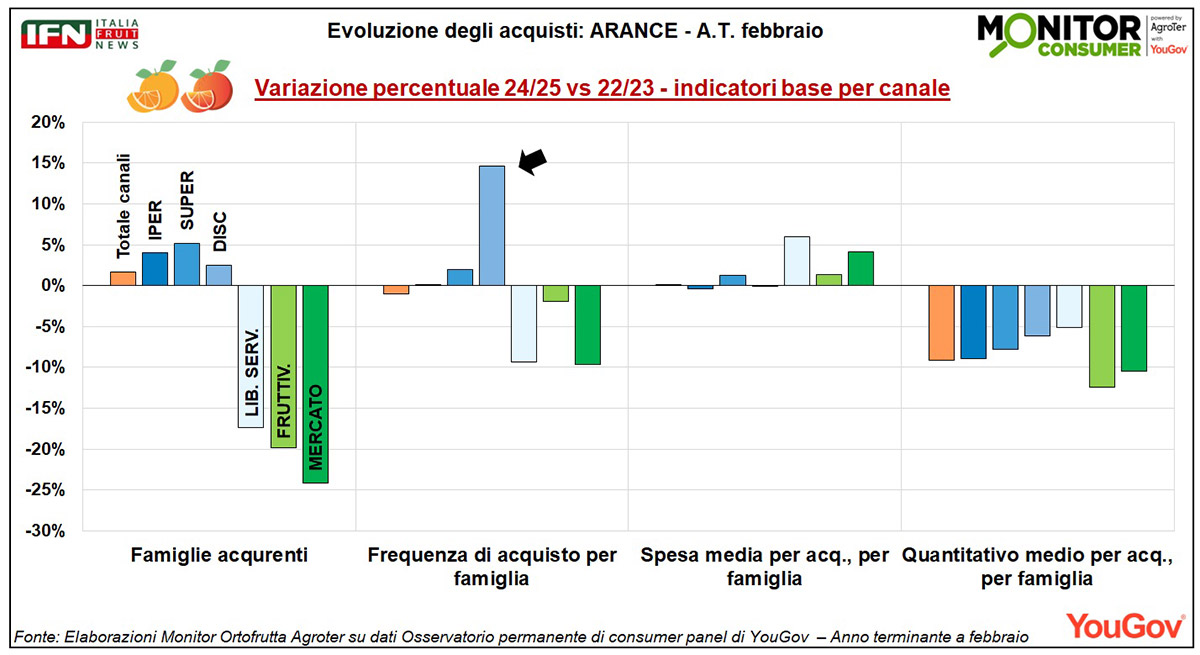

Indicatori per canale: schizza la frequenza di acquisto per le arance nel discount

A livello di canali distributivi, si osservano alcune dinamiche comuni a tutto il settore. Tra le famiglie acquirenti emerge un evidente allontanamento dai canali tradizionali e di prossimità — come il libero servizio, il fruttivendolo e il mercato — a favore dei punti vendita di medie e grandi dimensioni della Gdo, ovvero ipermercati, supermercati e discount.

Anche in termini di frequenza d’acquisto, gli italiani sembrano privilegiare sempre più il supermercato e, soprattutto, il discount, che sono gli unici due canali a registrare un incremento, con il discount che segna un notevole +15%.

Per quanto riguarda la spesa media per acquisto, si rileva una crescita generalizzata, particolarmente accentuata proprio nei canali in cui si osserva maggiore disaffezione (libero servizio, fruttivendolo e mercato). I quantitativi medi per acquisto, invece, risultano in calo trasversalmente in tutti i canali.

Clicca qui per ingrandire la slide

{kind=link}

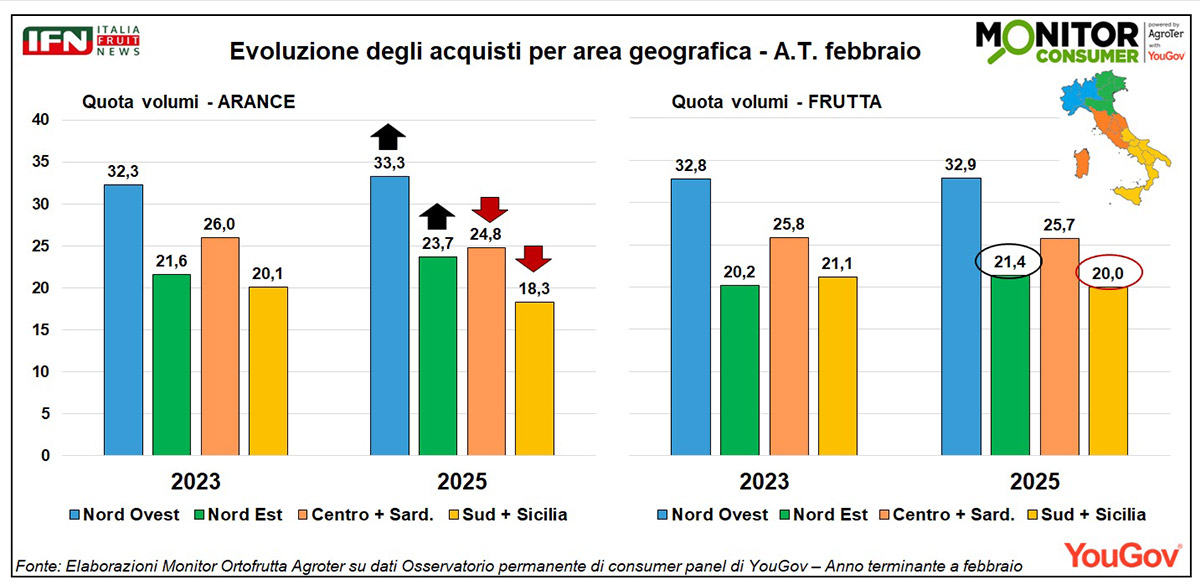

Lungo lo Stivale: Sud fanalino di coda negli acquisti di arance

Nonostante il Mezzogiorno — e in particolare la Sicilia — rappresenti la principale area di produzione di arance, è proprio in questa zona che si registra la quota di consumo più bassa (18,3%), accompagnata da un calo significativo rispetto al 2023 (-1,8 punti percentuali). Una dinamica simile si osserva anche nel comparto della frutta in generale, dove il Sud mostra una quota inferiore e in diminuzione. Tuttavia, nel caso delle arance, questi indicatori risultano ancora più critici rispetto alla media della frutta: la quota è inferiore e la flessione è maggiore, anche se qui pesa, ovviamente la quota di consumi che non proviene da acquisti codifcati.

Anche il Centro Italia evidenzia dinamiche simili a quelle del Mezzogiorno, con una flessione nelle quote dei consumi di arance a fronte di una stabilità della frutta. Al contrario, le aree del Nord Est e del Nord Ovest mostrano performance migliori per le arance rispetto alla frutta in generale, evidenziando un comportamento d’acquisto più favorevole e in controtendenza rispetto al Centro-Sud.

{kind=link}

Il meglio di IFN

Fragole Alto Adige: il territorio diventa garanzia

Il Marchio è riservato ai prodotti di origine controllata e qualità certificata

Tscholl, Asta Frutta Alto Adige: “Quando origine e qualità sono garantite si rafforza la fiducia con il consumatore”

Il meglio di IFN

Discount, la pacchia è finita? L’anno scorso il supermercato è stato più performante anche in ortofrutta

Dopo anni di crescita del discount, nel 2025 i supermercati recuperano terreno anche in questo reparto grazie a efficienza, assortimento e migliori performance nelle categorie orticole

Il meglio di IFN

Sweet Palermo, oltre il prodotto: cresce una categoria

Mantovani (Rijk Zwaan): «Il successo nasce dall'incontro tra ciò che cerca il consumatore e ciò di cui hanno bisogno partner commerciali e Gdo»

Il meglio di IFN

PAC, cambiarla, Sì. Frammentarla, in 27 politiche agricole, No

Paolo De Castro mette in luce i punti critici della nuova proposta: “Il rischio è smontare una politica costruita in sessant’anni”

Il meglio di IFN

New Factor, il futuro passa dalla filiera: crescita a doppia cifra e nuova strategia per consolidare il mercato

Alessandro Annibali: «Il 2026 è un anno di svolta: gli investimenti realizzati stanno generando valore per l’azienda, i partner e il territorio»

Il meglio di IFN

Pomodori, a giugno i prezzi salgono del 12% ma i volumi perdono terreno

Quantità vendute giù del 7%, grazie alla crescita del l’euro-chilo il fatturato è positivo

Il meglio di IFN

Il vino ha l’enoturismo. L’ortofrutta cosa aspetta?

Dalla Mela Val Venosta alla Pesca di Verona Igp, alcuni territori stanno provando a trasformare il prodotto in esperienza stabile, oltre la logica della sagra

Il meglio di IFN

Carrello Frutta & Verdura 2026: i vertici della Gdo a confronto sul futuro del reparto

Consumi polarizzati, acquisti temporizzati e produzioni falcidiate: la nuova normalità su cui gestire l’area più importante dei negozi a libero servizio

Il meglio di IFN

Rispuntano le albicocche rosse, che sia la volta buona?

Aumentano referenze e promozioni. Lo spazio espositivo rispetto al 2025 è più che raddoppiato. Stabilità per confezioni e brand

Il meglio di IFN

Segmentare l’estate: la strategia di Valfrutta Fresco su angurie e meloni

Mini angurie, referenze midi e melone Meloro compongono una proposta estiva costruita su innovazione varietale, origine italiana e riconoscibilità nel punto vendita

Il meglio di IFN

Frutticoltura, il costo per ettaro non dice tutto: è la resa (incerta) a decidere i conti

Manodopera, ammortamenti e difesa fitosanitaria fanno la differenza. Ri.Nova fotografa undici modelli produttivi in Emilia-Romagna

Il meglio di IFN

Angurie e meloni, la Spagna corre: il rischio è chiudere la campagna in anticipo

Consumi sostenuti in Europa e scorte ridotte spingono il mercato

Il meglio di IFN

Quando l’ortofrutta rincara tutti protestano. Quando crolla, solo silenzio

Il racconto mediatico si accende soltanto sugli aumenti, senza comprendere le dinamiche. In ortofrutta i prezzi sono più influenzati dal meteo che dalle crisi geopolitiche

Il meglio di IFN

Albicocche, Agricor: “Campagna a due velocità ma mercato equilibrato”

Gallo: “Qualità elevata e gradi Brix tra 14 e 18 per le varietà di punta”

Il meglio di IFN

Mercadona rallenta e corre ai ripari

Aperture domenicali nelle zone di villeggiatura e sviluppo del modello T9 per rispondere alla perdita di quota nel primo semestre 2026