Il meglio di IFN

Mele: in GDO crescono le varietà club e cercano una strategia

Tutti i dati del comparto analizzati da IFN

Nel settore delle mele i conti tornano. Potremmo così sommariamente sintetizzare le analisi del Monitor Ortofrutta di Agroter relative all’indiscussa protagonista della frutticoltura italiana. Superfici e produzioni stabili, un export che continua a “tirare” e consumi stazionari a volume, ma in crescita a valore, solo per citare gli indicatori chiave.

Ovviamente, non è tutto rose e viole; infatti, ci sono timori che le continue tensioni a livello geopolitico possano avere conseguenze sul commercio internazionale e certamente si vuole evitare la riproposizione di un embargo russo. Non da meno, il prodotto biologico non sfonda - soprattutto nel mercato interno - mentre a livello varietale ci sono forse troppe novità, spesso ridondanti, che faticano a trovare i giusti spazi, soprattutto fra le mura di casa, dove la Golden rimane ancora leader indiscussa.

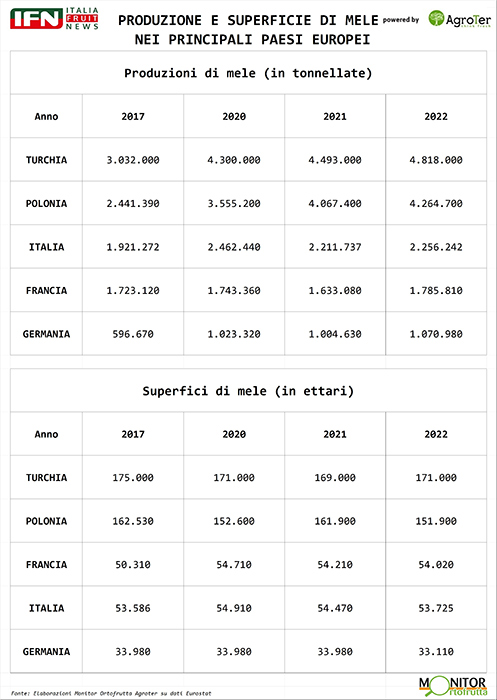

Produzione Europea: la Turchia stacca la Polonia

Le dinamiche produttive all’interno del vecchio continente sono assodate e tutto sommato stabili da diversi anni a questa parte. Considerando i 27 Stati della UE, mediamente ogni anno si raccolgono fra 10-12 milioni di tonnellate di mele, prodotte prevalentemente in Polonia, Italia, Francia e Germania, che da sole valgono circa l’80% del totale. La Polonia è senza dubbio il principale player, con circa 4 milioni di tonnellate, e le sue stime sono le più attese poiché incidono notevolmente sugli scambi commerciali. L’Italia si posiziona stabilmente in seconda posizione (poco più di 2 milioni di tonnellate), seguita da Francia e Germania, che producono rispettivamente oltre 1,5 e 1 milione di tonnellate annue.

Clicca qui per ingrandire la slide

{kind=link}

Allargando lo sguardo oltre i confini della UE, impressiona la performance produttiva della Turchia, stabilmente sopra il gigante polacco e prossima a 5 milioni di tonnellate. Difficilmente vedremo mele turche in Italia, però è chiaro ed evidente che sui mercati internazionali, soprattutto in annate di elevata offerta, potrà rappresentare un competitor da non sottovalutare.

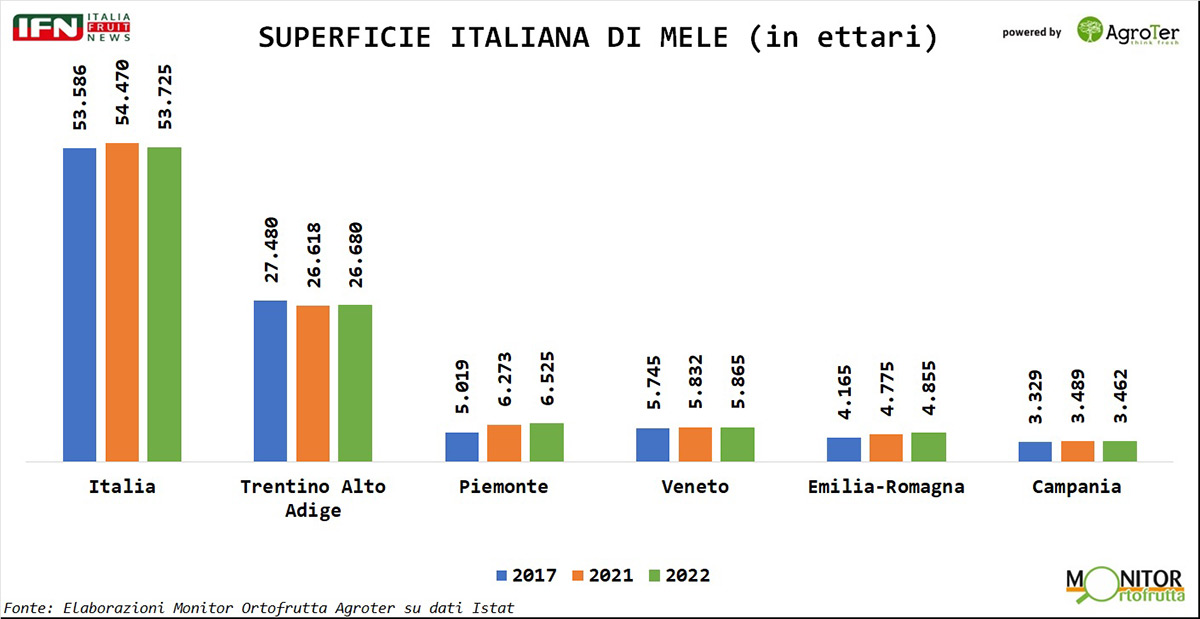

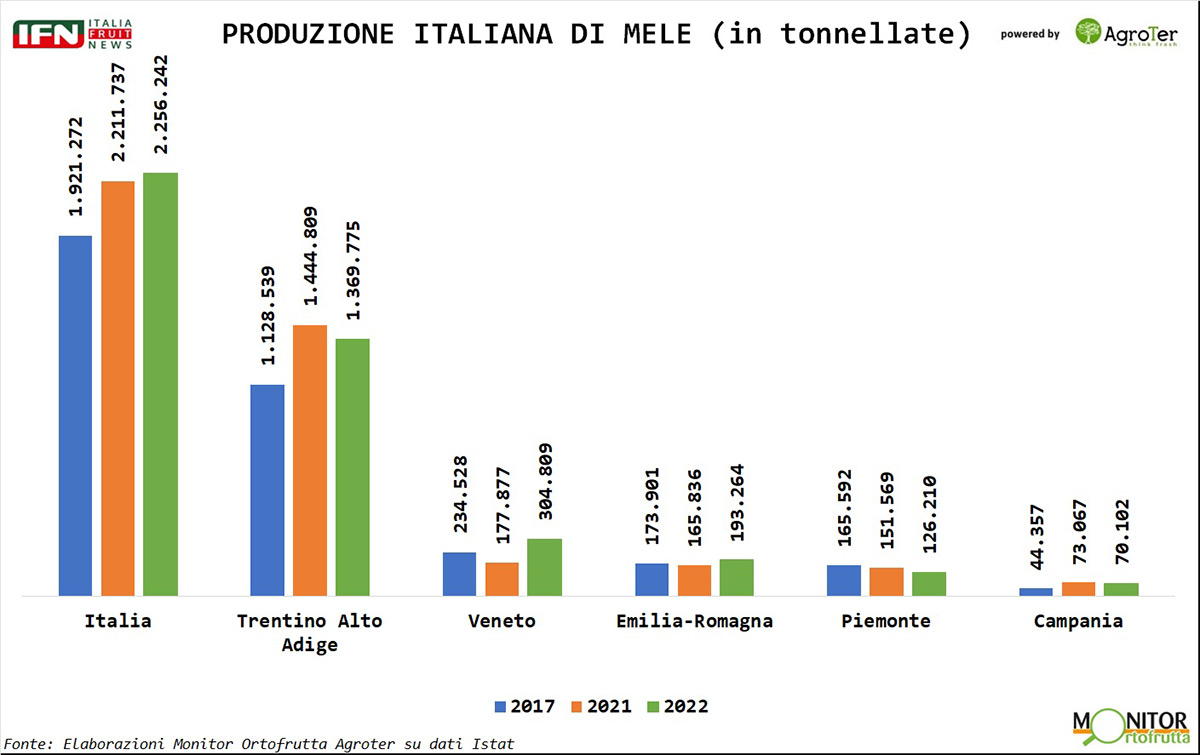

Produzione Italiana all’insegna della stabilità

A differenza di altri comparti, dove il ritmo degli espianti non accenna a calare, nel melo si nota una certa stabilità in termini di superfici che, nel periodo che va dal 2017 al 2022, si attestano a poco più di 53 mila ettari lungo tutta la Penisola. Fra i diversi areali c’è stata una leggera flessione del Trentino-Alto Adige, che passa da 27.480 ettari a 26.680 ettari, compensati dalla crescita del Piemonte (+30%) che si avvicina a quota 7.000 ettari. La top five è chiusa da Veneto, Emilia-Romagna e Campania, che mostrano trend stazionari ed esprimono fra 5 e 3 mila ettari ciascuno.

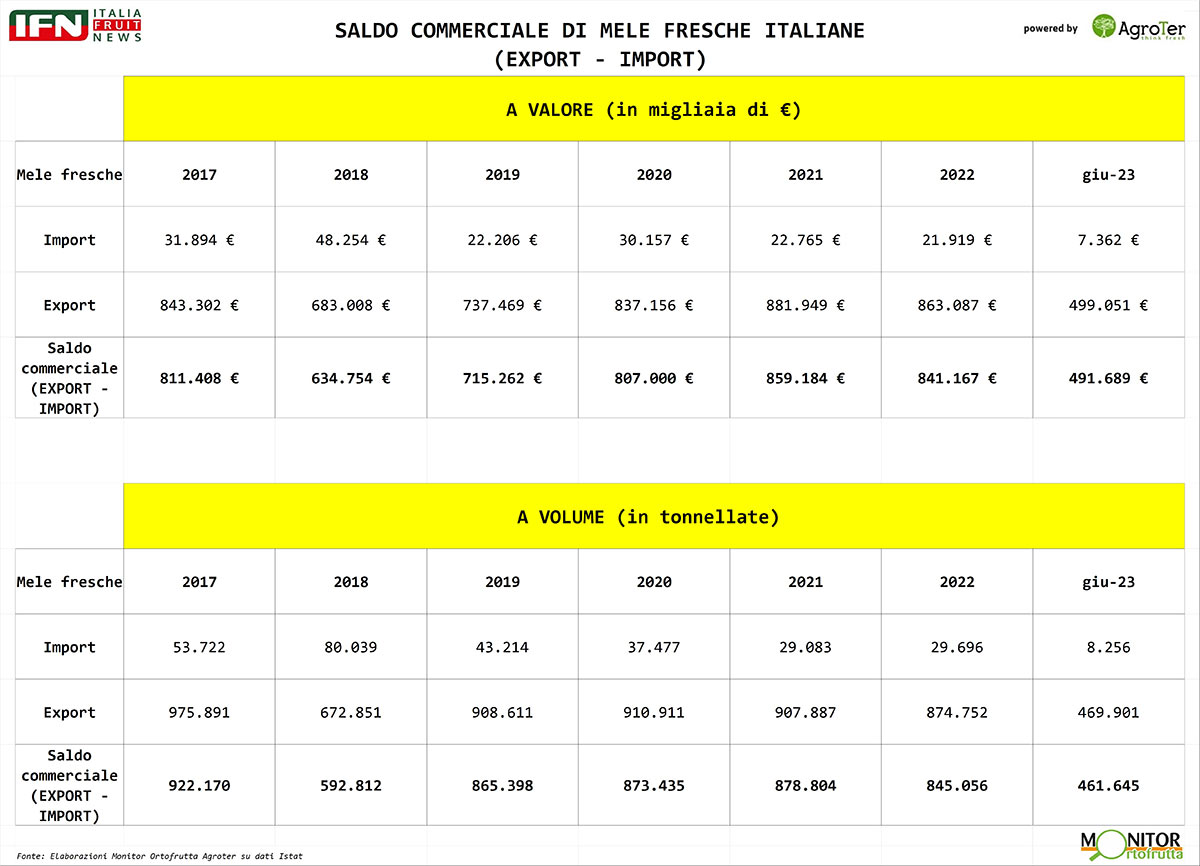

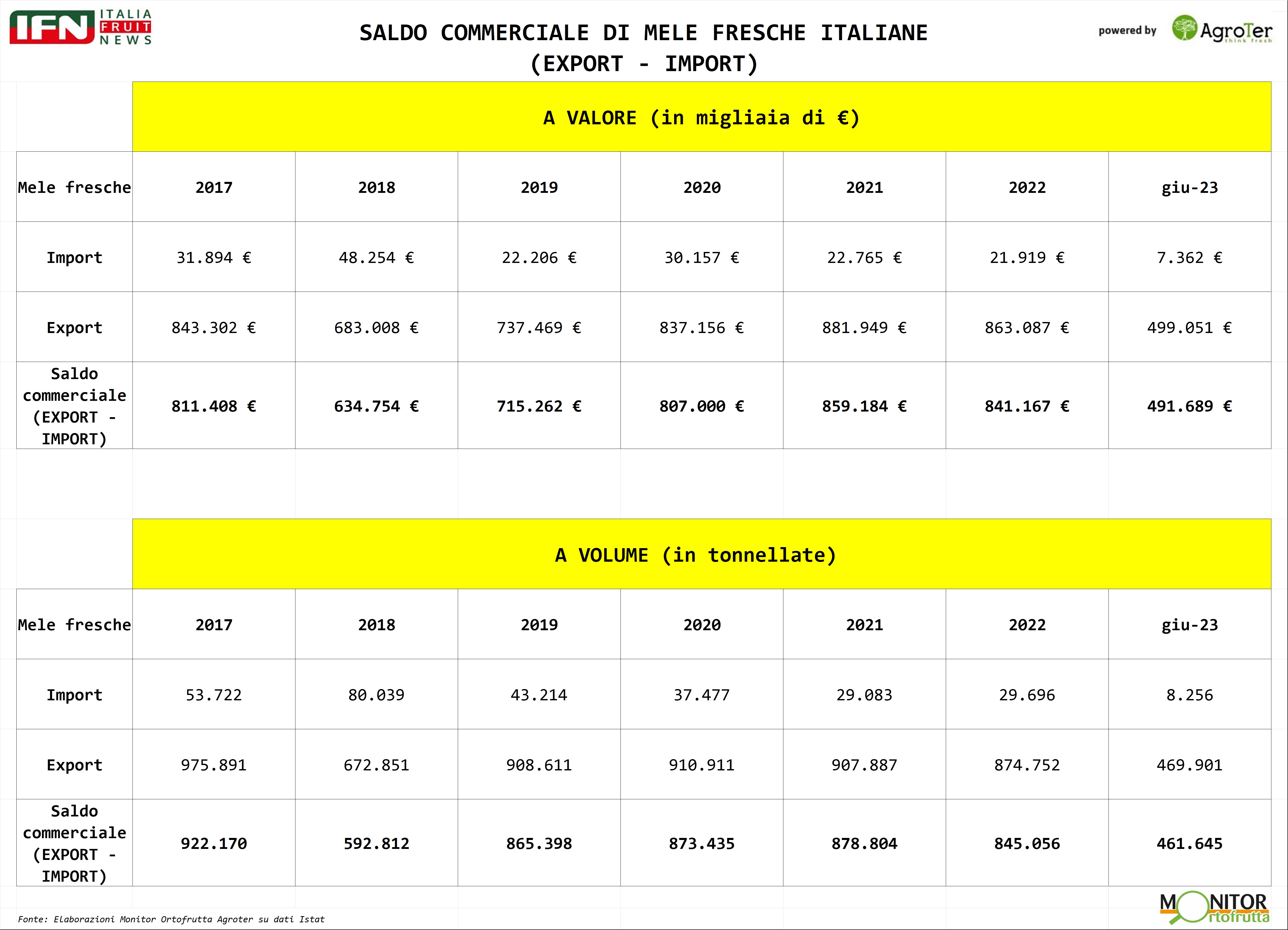

L’export si conferma una certezza; in calo l’import

Il buono stato di salute del comparto è confermato dagli scambi commerciali. La mela da sola vale il 15% delle esportazioni a valore di tutta l’ortofrutta italiana, grazie a circa 800 milioni di euro sviluppati ogni anno. Parimenti, le importazioni sono in costante diminuzione, soprattutto quelle durante il periodo di contro stagione, a dimostrazione dell’elevato livello qualitativo in termini di conservabilità raggiunto dalle produzioni italiane.

Clicca qui per ingrandire la slide

{kind=link}

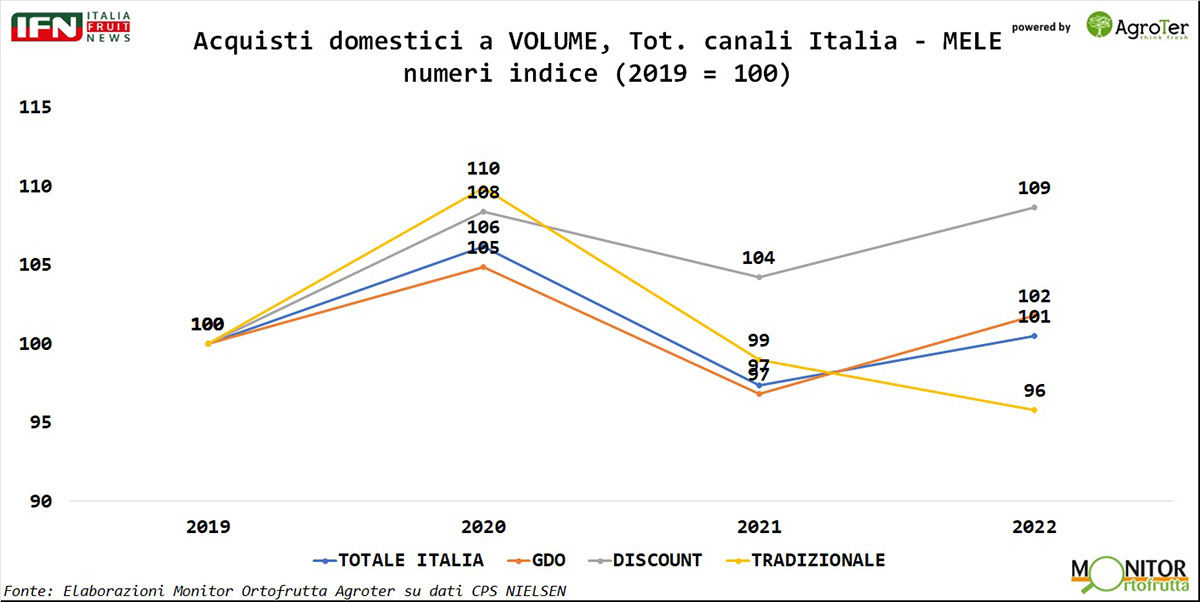

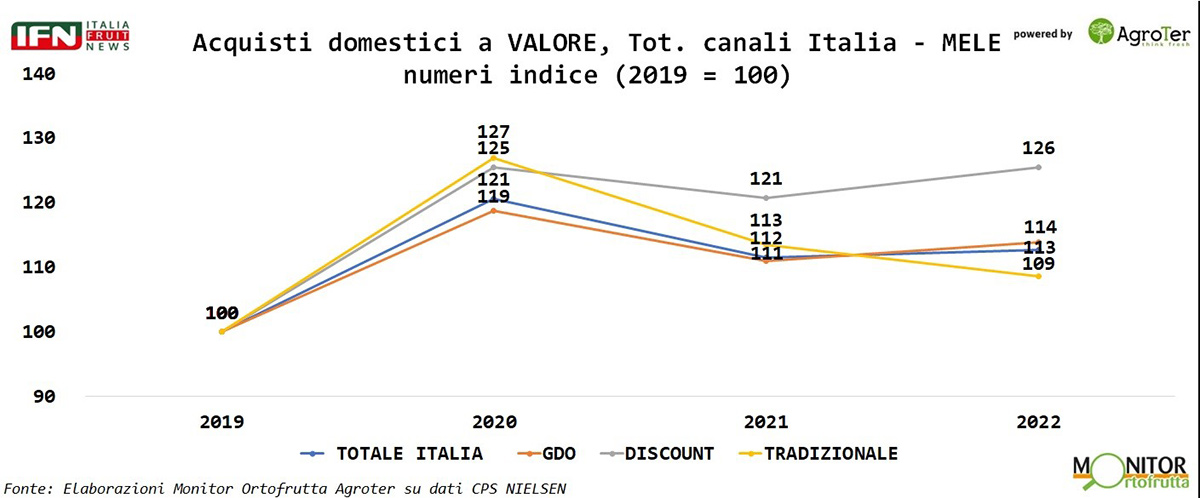

Consumi: netta crescita a valore. Effetto varietà club?

Dall’analisi dei consumi domestici, sui diversi canali di vendita nel periodo che va dal 2019 al 2022, si nota come i volumi, dopo la spinta durante la pandemia siano tornati su livelli Pre-Covid. Ciò che cambia è l’incidenza dei diversi canali, con il discount che guadagna 9 punti, mentre il mercato tradizionale ne perde 4. A valore, invece, si nota un effetto inflattivo comune a tutti i canali di vendita e pari a +13%; anche in questo caso emerge il discount, in crescita di oltre 20 punti.

In sostanza si vendono circa le stesse quantità di mele ma a prezzi più alti.

Al di là delle situazioni congiunturali, come le temperature basse durante questa primavera che hanno dato una spinta notevole alle vendite, abbiamo provato a comprendere se ci sia un effetto derivante dall’introduzione di nuove varietà o da un aumento dei consumi di mele bio.

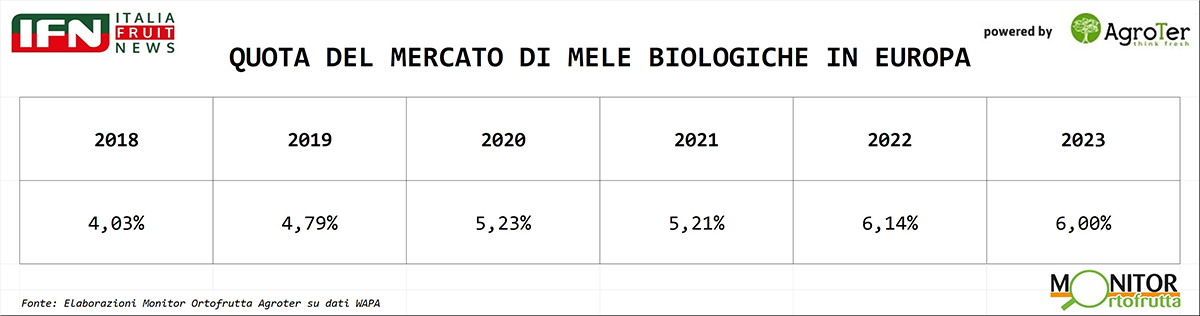

Per quanto riguarda i consumi di ortofrutta biologica, è parere comune che, salvo rari casi, ci sia una certa stagnazione e, se non fosse per l’export, il settore sarebbe in difficoltà. A livello europeo, le superfici di mele Bio non superano il 6% del totale, a dimostrazione di come ci sia una certa impasse e si viaggi ben lontano dagli obiettivi del Farm to Fork.

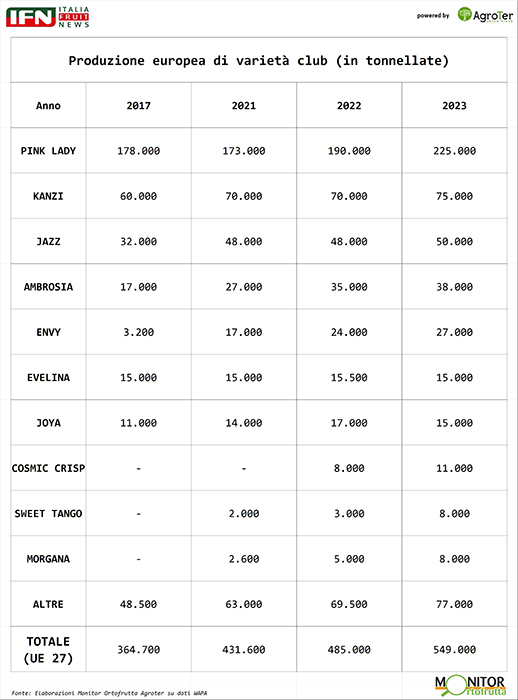

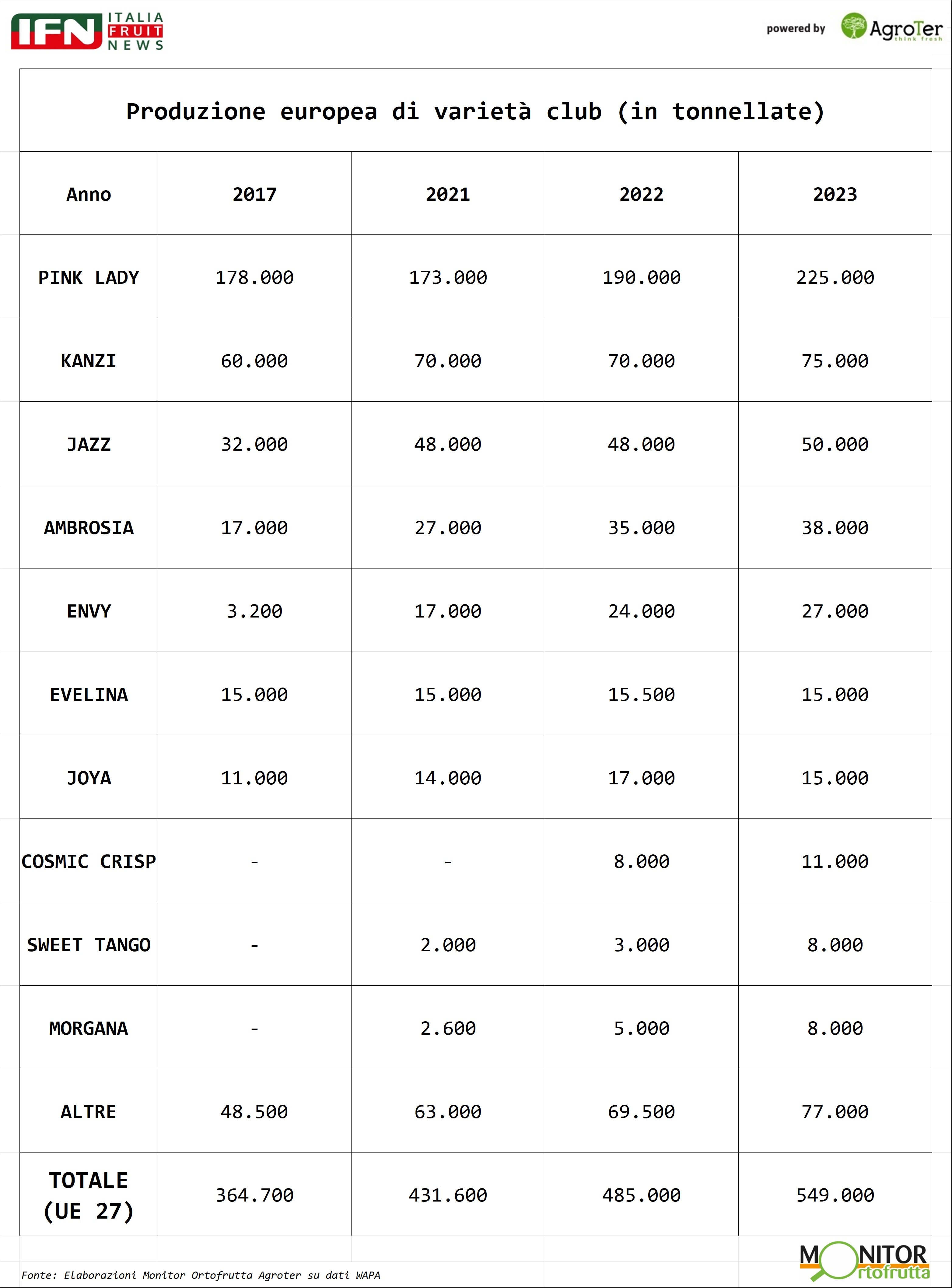

C’è sicuramente più dinamismo (forse troppo?) nel comparto varietale, con i volumi in continua ascesa; a livello di Unione Europea, nel 2023, supereranno per la prima volta le 500 mila tonnellate, con un’incidenza di poco inferiore al 5%. Quindi, siamo ancora ben lontani dal pensare di impensierire le “vecchie glorie”, però ci sono alcuni segnali da rilevare.

Clicca qui per ingrandire la slide

{kind=link}

Da una analisi realizzata ad hoc del Monitor ortofrutta di Agroter, emerge come in GDO, nel primo semestre del 2023 rispetto al 2022, l’incidenza delle varietà club, a volume, sfonda per la prima volta il muro del 10% e risulta in netta crescita rispetto all’anno precedente. Al contrario si nota una flessione della Golden Delicious che rimane comunque leader con oltre il 40%, che in alcuni casi si avvicina ancora al 50%. Un trend che potrebbe consolidarsi ulteriormente, a patto che la segmentazione della categoria faccia un salto di qualità, mentre adesso nei punti vendita non c’è chiarezza, fermo restando che non ci sarà in ogni caso spazio per tutti.

Ha collaborato Alberto Biffi

Clicca qui per iscriverti alla Newsletter quotidiana di IFN

Il meglio di IFN

Melinda si fa snack e cambia ritmo

Il nuovo spot porta il valore del fresco in formati pratici, contemporanei e adatti a ogni momento della giornata

Il brand allarga il proprio universo di consumo mantenendo saldo il legame con il prodotto fresco

Il meglio di IFN

Brio: “La ristorazione collettiva è una leva strategica per il biologico”

Il direttore Affari Generali, Bertoldi: “Il canale vale oggi circa 8 milioni di euro per l’azienda. Nelle mense scolastiche il biologico diventa consumo quotidiano, educazione alimentare e programmazione per i produttori”

Il meglio di IFN

Uva da tavola, Barbera apre la campagna 2026: “Qualità elevata e domanda sostenuta per le seedless”

Alessandro Barbera: "Vigneti in ottime condizioni e mercato ricettivo per le varietà apirene premium”

Il meglio di IFN

Pesche e nettarine in Gdo: più spazi, più sfuso e più Spagna

Temi che verranno approfonditi durante la diretta IFN di domani alle ore 11 sui nostri canali social

Il meglio di IFN

Zucche Kabocha, Levantia punta sulla segmentazione

Un'offerta sempre più specializzata: Amamy F1 e Bombonera F1 superano il primo test in campo

Il meglio di IFN

Ortofrutta in Gdo, maggio frena sui volumi. Il valore tiene solo grazie all'aumento dei prezzi

Il reparto perde l’1,8% nei quantitativi ma cresce dell’1,6% a valore. Frutti di bosco e banane spingono la frutta, mentre zucchine e carote sostengono la verdura

Il meglio di IFN

Pesche e nettarine: la campagna inizia lenta

La Diretta IFN di giovedì 18 giugno alle ore 11.00 proporrà un confronto ricco di spunti e contenuti

Il meglio di IFN

Bestack chiama la filiera a Lucca: “Sugli imballaggi serve patente e libretto”

Il 16 giugno il primo Morning Food Safety Pack riunisce produzione e GDO per fare chiarezza sul PPWR e sulle nuove responsabilità legate agli imballaggi alimentari

Il meglio di IFN

Agricola Azzurra, l’ortofrutta italiana diventa piattaforma di valore

Dal fico toscano all’avocado siciliano, il modello Orsero punta su filiere verticali, servizio alla Gdo e recupero delle produzioni identitarie

Il meglio di IFN

Pesche e nettarine: i prezzi volano, ma attenzione ai consumi

La Diretta IFN del 18 giugno alle ore 11 sarà l’occasione per inquadrare la campagna con i protagonisti della filiera

Il meglio di IFN

Il ciliegino Intuitivo F1 cresce negli areali siciliani: qualità e shelf-life trainano lo sviluppo

Davide Puglisi (HM.Clause): “Stiamo registrando grande interesse sulla varietà”

Il meglio di IFN

Gdo e produzione fanno squadra: così la cooperazione ridisegna l’ortofrutta

A Bologna presentati i risultati del progetto “Dal produttore al consumatore” che indicano una strada concreta per generare efficienza e valore condiviso

Il meglio di IFN

Ambrifello torna protagonista: grado Brix fino a 19° per il melone premium di Copla

Silvestro Ferro: “Puntiamo su gusto, consistenza e continuità. Ogni fetta un'emozione”

Il meglio di IFN

Broccolo, domanda estiva in aumento: Fortini rafforza la programmazione europea

Al via le forniture da Spagna e Nord Europa dopo la chiusura delle produzioni pugliesi

Il meglio di IFN

Cipolle, il prodotto base che continua a generare valore nonostante i rincari

Rispetto al 2017, negli iper e super prezzi medi in aumento del 44%, volumi a +15% e valore a +66%: il prodotto si conferma irrinunciabile nella spesa