Il meglio di IFN

Kiwi: in Gdo è boom a valore

Bene anche l’export con oltre mezzo miliardo di euro

C’è grande dinamismo nel settore del kiwi, in particolare grazie alle nuove varietà introdotte di recente, tanto che anche le analisi dei consumi domestici effettuate dal Monitor Ortofrutta di Agroter confermano questo momento. Infatti, nel periodo che va dal 2019 al 2022 c’è stata una crescita a valore di 40 punti percentuali, a cui è corrisposto un leggero calo a volume di circa 6 punti.

Parimenti, l’export ha toccato il record degli ultimi anni, sfondando la soglia di mezzo miliardo di euro nel 2022.

Tuttavia, non bisogna farsi prendere da facili entusiasmi, perché a livello produttivo le criticità non mancano, fra gelate tardive e fitopatie pericolose (dalla batteriosi alla moria), con i competitor che non stanno certo a guardare (Grecia in primis).

Ma andiamo con ordine mettendo a fuoco i temi salienti.

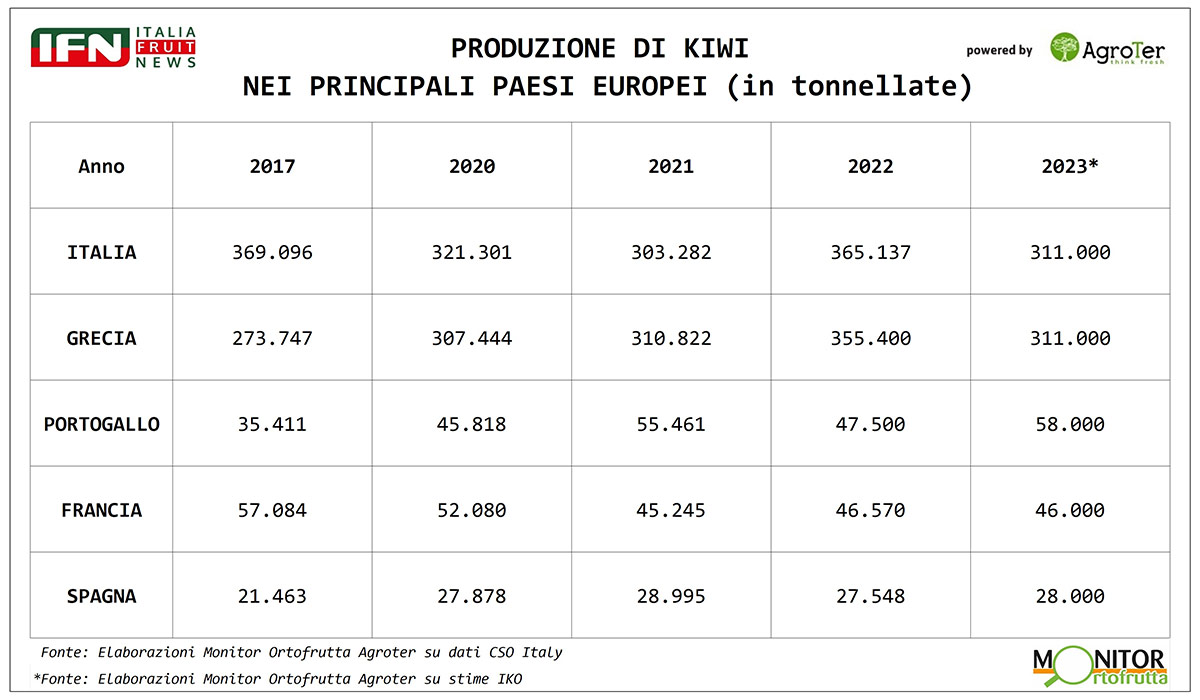

Produzione Europea: è testa a testa fra Italia e Grecia

Storicamente l’Italia è il principale produttore dell’Emisfero Nord (escludendo la Cina) ma negli ultimi anni il nostro primato è stato messo in discussione dalla Grecia, come evidenziano i dati del CSO Italy, che è ormai saldamente sopra 300 mila tonnellate annue.

Clicca qui per ingrandire la slide

Il 2023, infatti, secondo le stime presentate all'incontro internazionale Iko (International Kiwifruit Organization), dovrebbe essere l’anno dove il Paese greco eguaglia l’Italia a livello produttivo con circa 310 mila tonnellate. Va precisato che il nostro Paese ha un potenziale decisamente più alto, sulle 500 mila tonnellate, che da diversi anni non riesce ad esprimere a causa del combinato disposto fra meteo avverso – gelate tardive primaverili e caldo opprimente estivo – e problematiche fitosanitarie di difficile risoluzione, a partire dalla Moria.

Dopo il tandem di testa, chiude la top 5 un terzetto di Nazioni ampiamente distaccate, ovvero, Portogallo, Francia e Spagna.

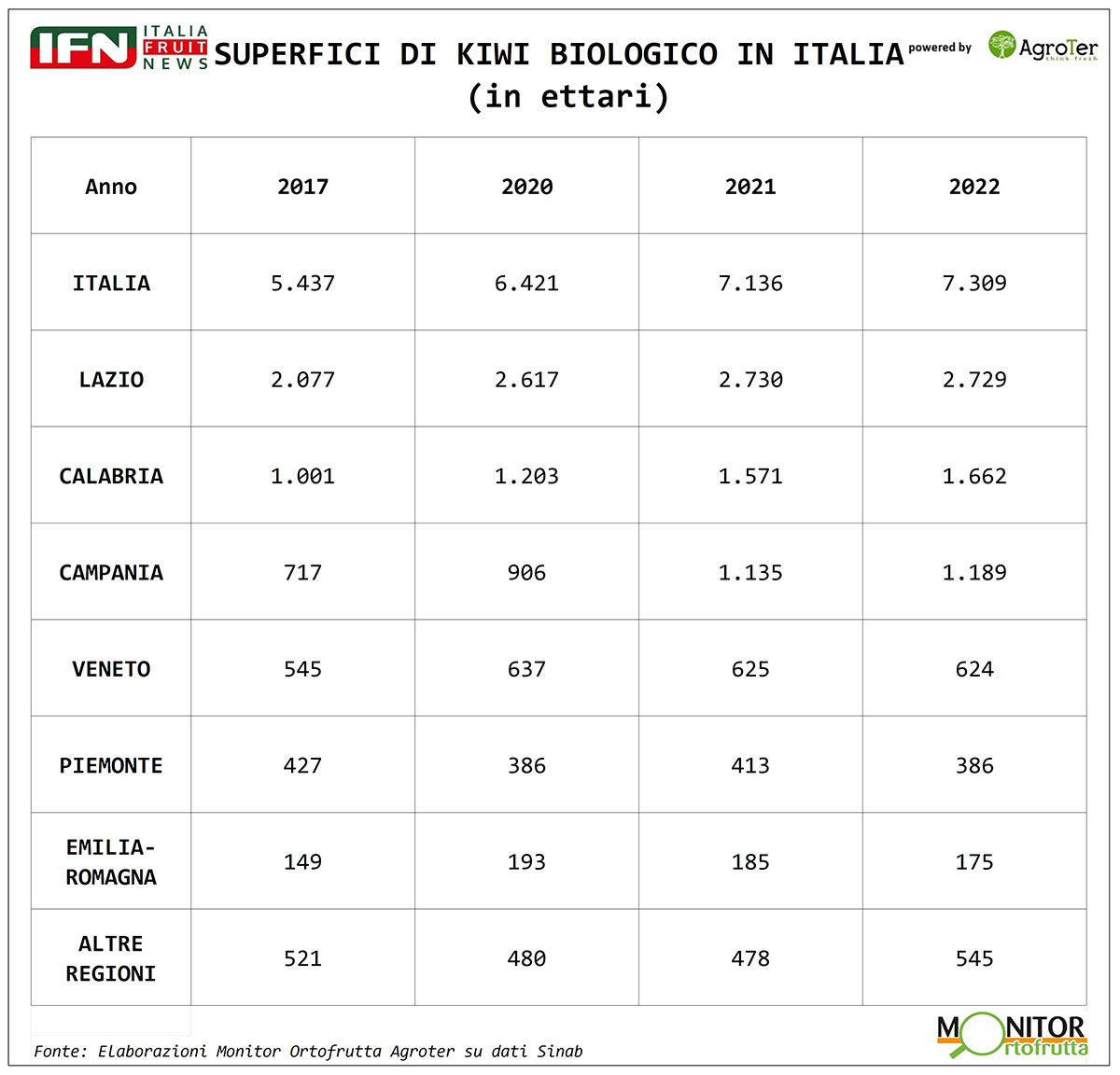

Produzione Italiana: volano biologico e kiwi a polpa gialla

Lungo la Penisola, le superfici impiegate a kiwi sono fisse da diversi anni sui 24 mila ettari, a differenza del biologico che cresce di oltre il 30% (dal 2017 al 2022) e con poco più di 7 mila ettari rappresenta un terzo del totale.

È interessante notare come il biologico sia particolarmente diffuso al Centro-Sud, soprattutto in Lazio, Calabria e Campania dove si concentra quasi l’80% del totale. Al Nord spicca il Veneto, mentre l’Emilia-Romagna con nemmeno 200 ettari, con un trend per giunta in calo, non sembra puntare a questa tipologia di prodotto.

{kind=link}

Clicca qui per ingrandire la slide

Per quanto riguarda le diverse tipologie, prosegue la corsa del kiwi a polpa gialla che, secondo le previsioni del CSO Italy, quest’anno potrebbe superare la soglia di 100 mila tonnellate, in crescita del 12% rispetto all’anno precedente. I restanti due terzi sono appannaggio del kiwi verde con Hayward che continua a dettare legge con una quota stimata di circa il 90%.

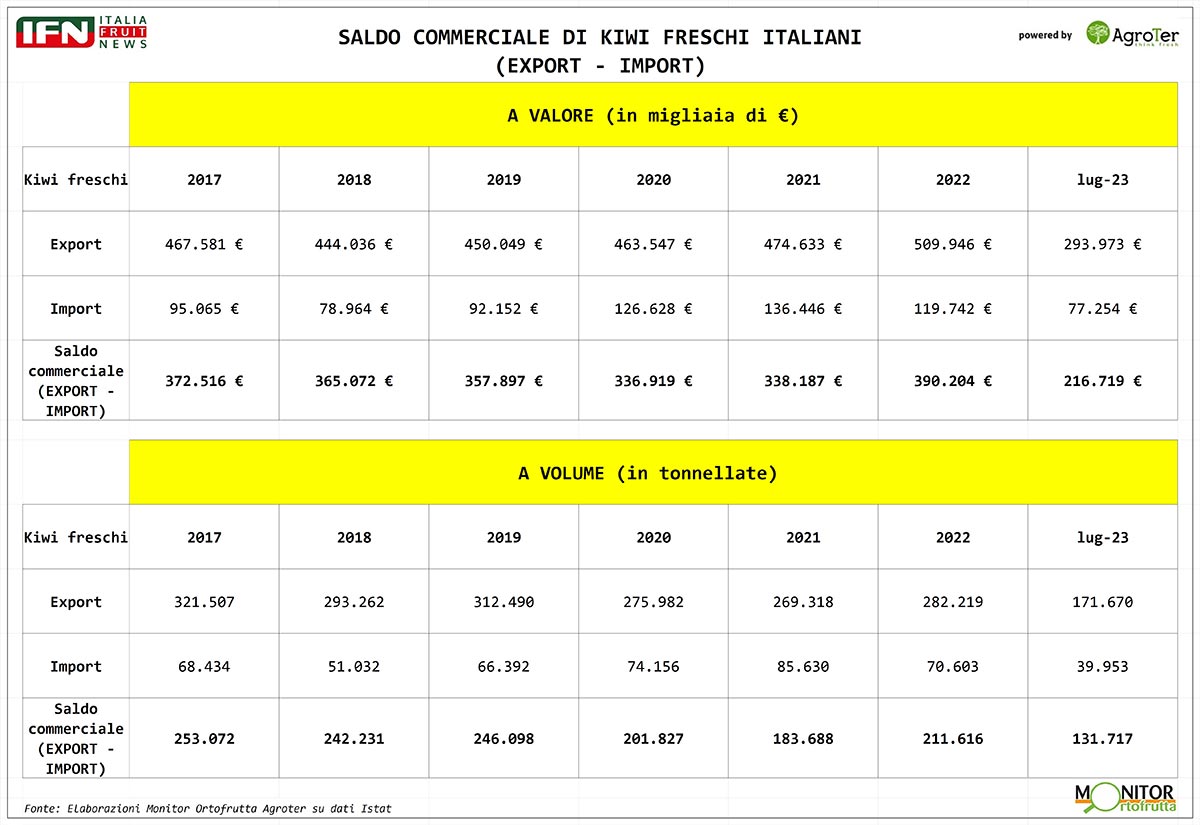

Import-Export: i conti tornano

Il kiwi è noto per essere uno dei prodotti strategici per il Made In Italy all’estero e le analisi del Monitor Ortofrutta di Agroter basate sui dati Istat, confermano questa tesi. In particolar modo nel 2022 le esportazioni hanno toccato valori record superando per la prima volta mezzo miliardo di euro. Per quanto riguarda le importazioni, i quantitativi sono pressoché stazionari fra 50 e 70 mila tonnellate all’anno, quindi, non è in atto nessuna tipo di invasione dall’estero.

{kind=link}

Clicca qui per ingrandire la slide

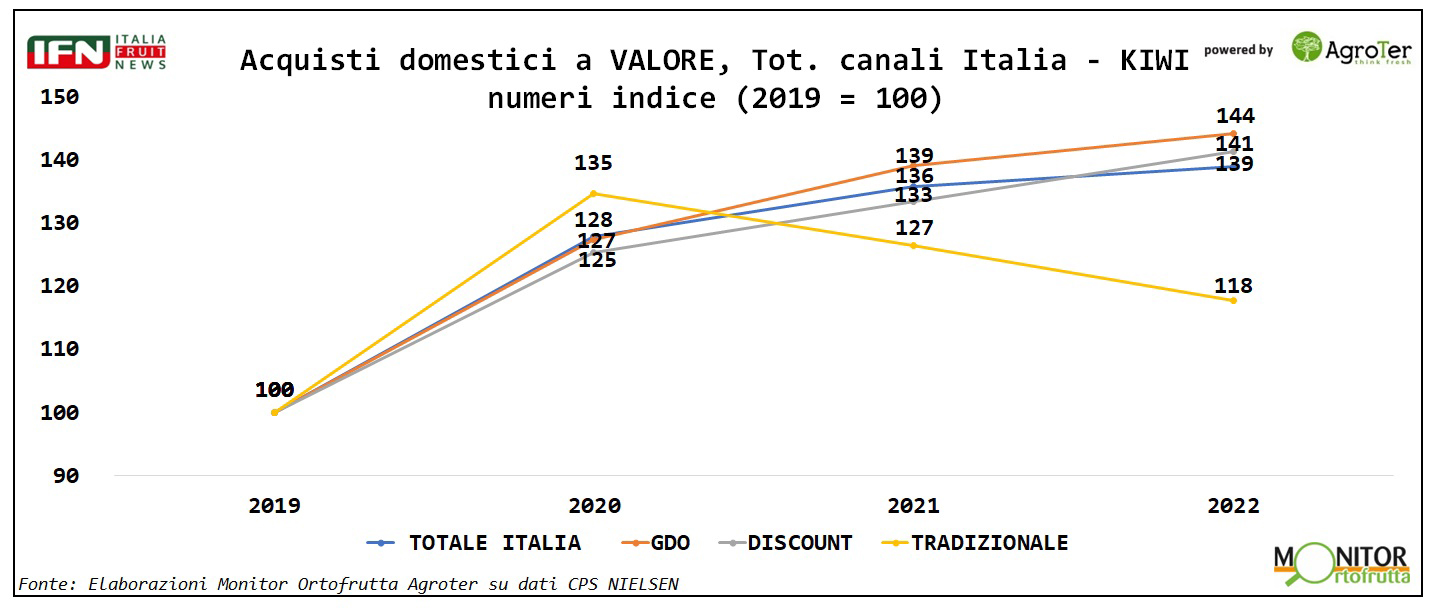

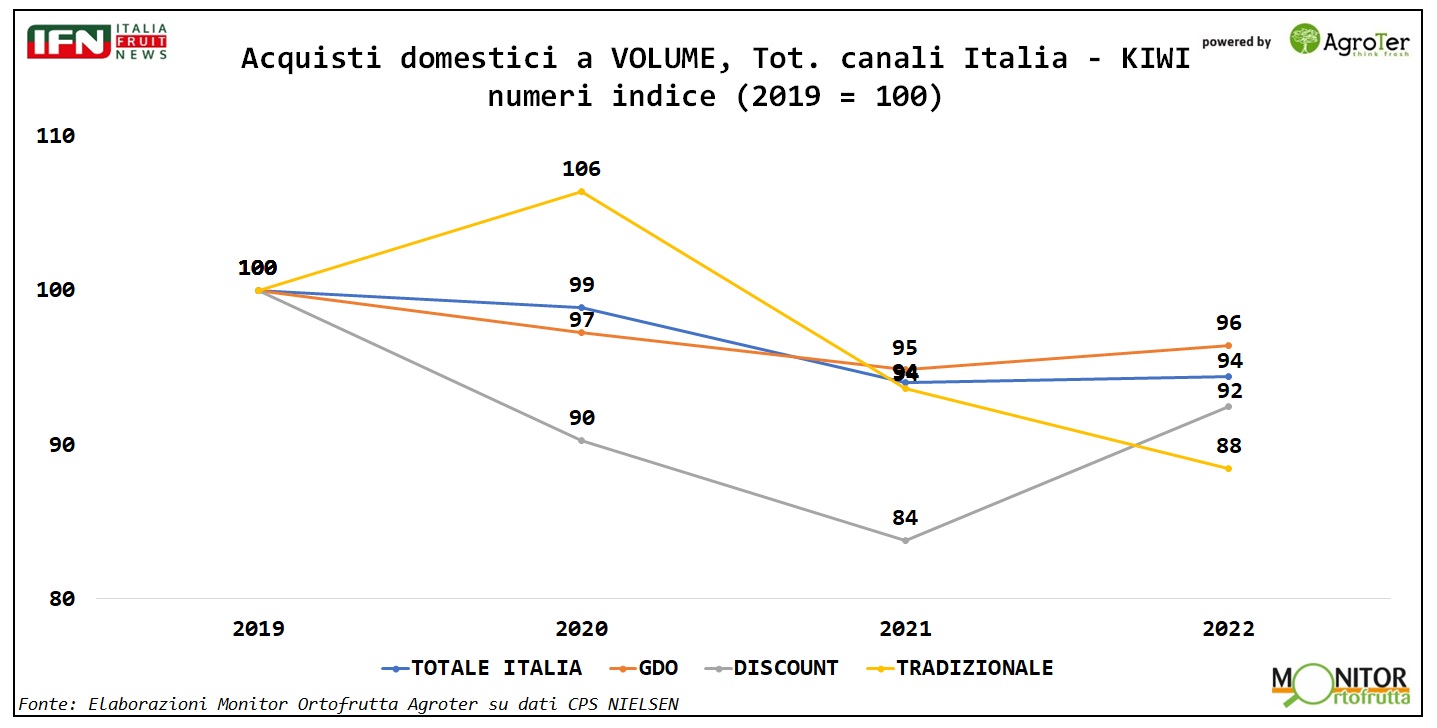

Consumi domestici: è boom a valore

Dall’analisi dei consumi domestici, sui diversi canali di vendita nel periodo che va dal 2019 al 2022, si nota un vero e proprio exploit a valore, grazie ad un incremento medio di circa 40 punti percentuali. Da notare, inoltre, l’ottima performance della Gdo (+44%) che sorpassa - seppur di poco - il discount, solitamente in cima a questa classifica.

{kind=link}

Clicca qui per ingrandire la slide

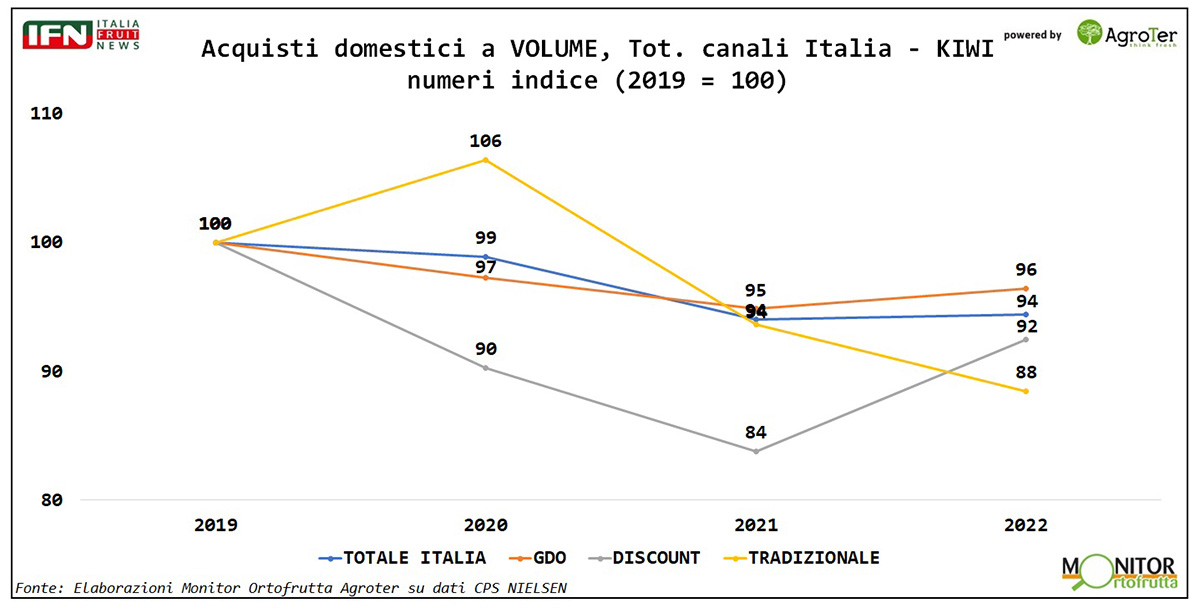

Lo stesso schema si ripropone nell’analisi a volume. In questo caso il trend complessivo è in calo di 6 punti, con la Gdo che perde meno (-4%) di tutti gli altri canali considerati.

{kind=link}

Clicca qui per ingrandire la slide

È chiaro ed evidente che c’è stato un rialzo dei prezzi, imputabile sicuramente ad un calo dell’offerta complessiva negli ultimi anni e ad una progressione nell’offerta del kiwi a polpa gialla (ed in minor misura di quello a polpa rossa) che viene proposto al consumatore a prezzi medi superiori rispetto al verde. Dai dati è chiaro ed evidente come il canale dei supermercati si sia avvantaggiato di questa situazione, soprattutto se confrontati al discount. Evidentemente, assortimenti più ampi e profondi sono stati premiati dal consumatore.

Ciò che farà la differenza nei prossimi anni sarà la capacità di proporre assortimenti equilibrati senza eccedere con proposte ridondati e senza valore aggiunto, come spesso accade in quelle categorie caratterizzate dà una forte spinta dell’innovazione varietale. Un tema decisivo che approfondiremo nelle prossime edizioni.

Ha collaborato Alberto Biffi.

Clicca qui per iscriverti alla Newsletter quotidiana di IFN

{kind=link}