Il meglio di IFN

IV Gamma in frenata: l’aumento degli atti d’acquisto non basta

Sono soprattutto giovani senza figli, single e famiglie a reddito medio-alto a frenare i consumi

L’aumento delle visite in negozio è stato uno dei tratti più distintivi nel comportamento d’acquisto degli italiani negli ultimi tre anni. Nell’ortofrutta, e in particolare nel comparto della verdura, questa dinamica ha compensato la riduzione delle quantità medie per singolo atto d’acquisto, determinando per la macrocategoria un bilancio complessivo positivo in termini di quantitativo medio annuo.

Questo andamento, però, non è uniforme in tutte le categorie orticole. Un caso emblematico è quello della IV Gamma: qui i macro trend risultano coerenti, nel segno, con quelli della verdura nel suo complesso, ma con un’intensità più contenuta e con un esito finale negativo rispetto al 2023 sul fronte degli acquisti annui.

In questo contesto, il consueto approfondimento di Italiafruit News, realizzato in collaborazione con l’Osservatorio permanente YouGov Shopper, offre una fotografia di alcuni dei principali indicatori che definiscono il comportamento d’acquisto degli italiani in una delle categorie a più alto contenuto di servizio e valore aggiunto del reparto ortofrutta: la IV Gamma verdura, nella quale il segmento delle insalate in busta rappresenta – da sempre - la quota prevalente degli acquisti.

Lo scenario: quantitativi annuali per famiglia in calo nella IV Gamma, in crescita nella verdura. L’aumento della frequenza non basta a compensare la riduzione delle quantità per atto d’acquisto

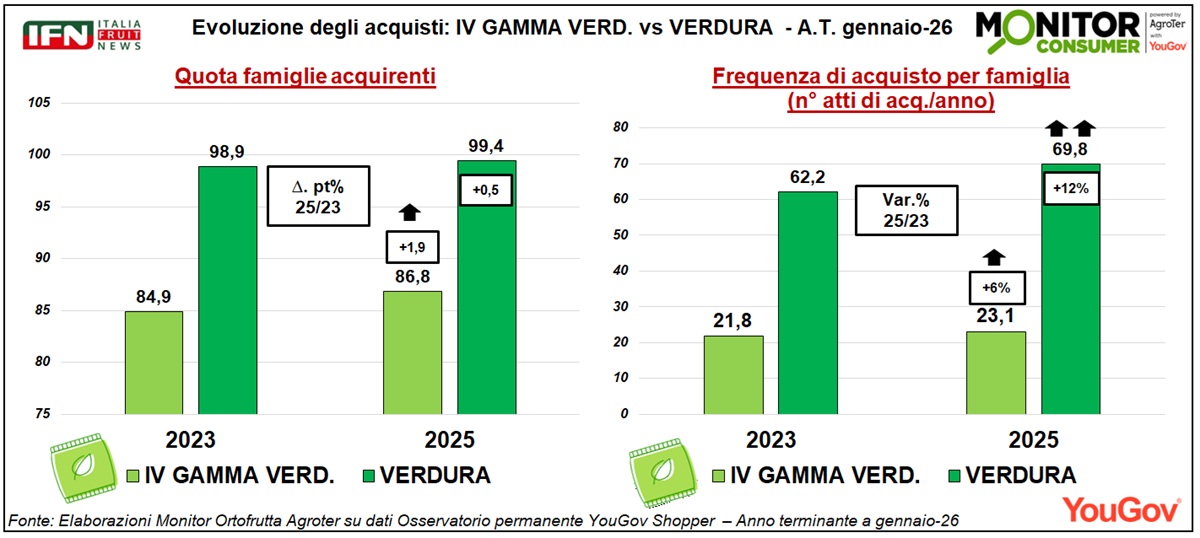

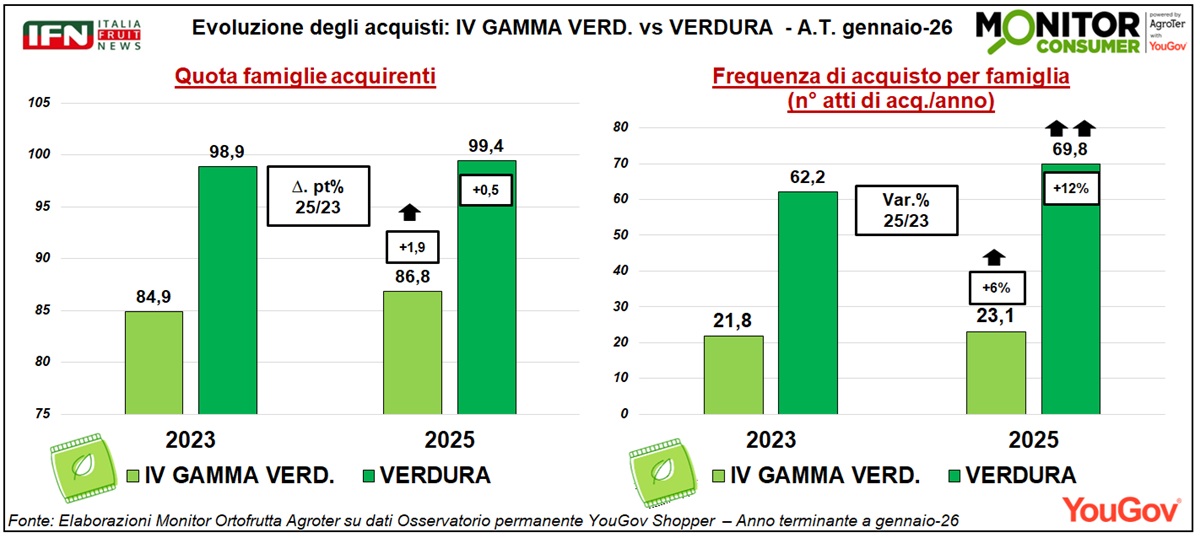

Nell’anno terminante a gennaio 2026, che per convenzione considereremo come 2025 poiché composto per 11 mesi su 12 da questo anno, la quota di famiglie italiane acquirenti IV Gamma è aumentata di quasi 2 punti rispetto a due anni prima. Nello stesso arco temporale è cresciuta anche la penetrazione della verdura nel suo complesso, seppur in misura più contenuta (+0,5 punti).

Anche la frequenza di acquisto risulta in aumento in entrambi i comparti, ma con intensità diversa: la crescita è più marcata nella verdura (+12%), mentre nella IV Gamma si ferma al +6%.

{kind=link}

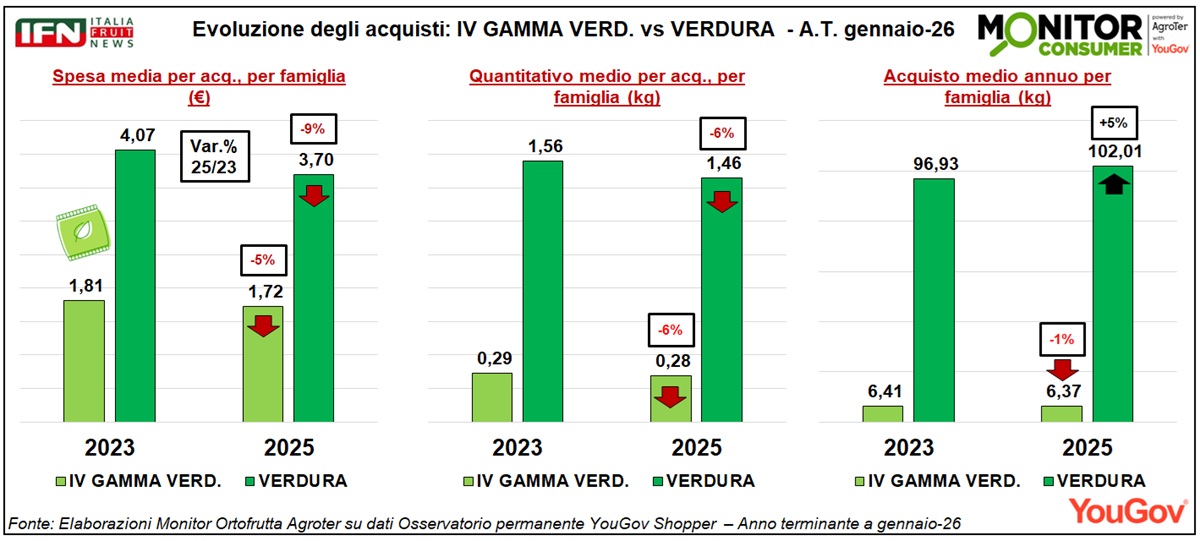

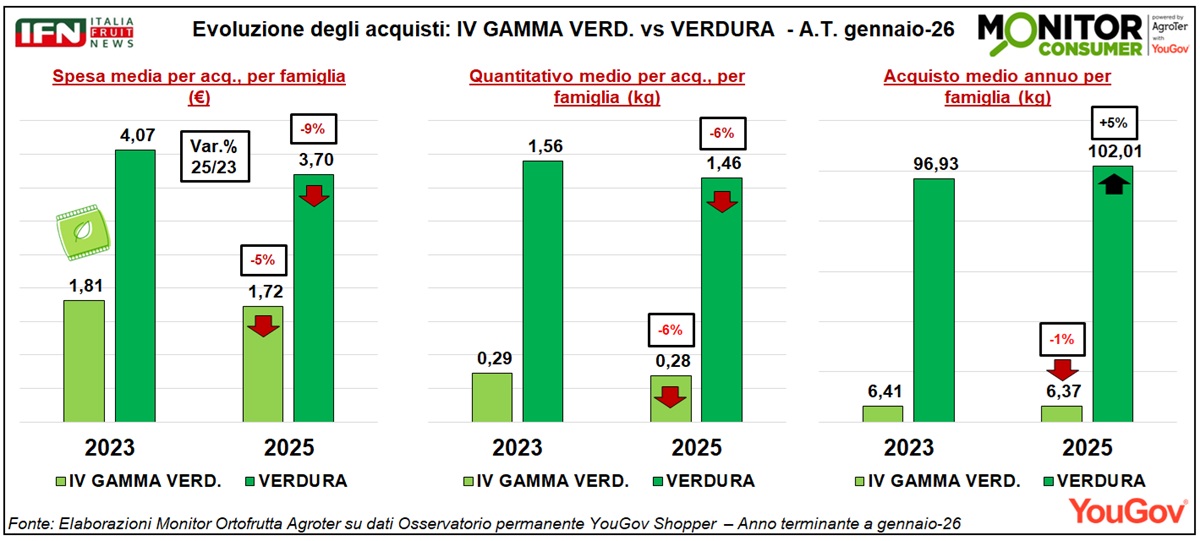

Dal 2023, invece, si registra una flessione sia della spesa sia del quantitativo medio per singolo atto d’acquisto. Sul fronte della spesa, la IV Gamma mostra una tenuta migliore, con un calo del 5% rispetto al -9% della verdura. Diverso il quadro per i quantitativi medi per atto, che segnano in entrambi i casi una contrazione del 6%.

Per la IV Gamma, però, il minore incremento della frequenza di acquisto rispetto alla verdura non consente di compensare questa riduzione: il quantitativo complessivo annuo per famiglia risulta così in lieve calo (-1%), mentre per la verdura si osserva una crescita del 5%.

In sintesi, gli italiani acquistano verdura con maggiore frequenza, riducendo però il quantitativo medio per singolo atto di acquisto; nel complesso, tuttavia, il volume totale annuo è in crescita. Nella IV Gamma questa dinamica non si manifesta allo stesso modo, perché l’aumento della frequenza d’acquisto non compensa in misura più che proporzionale la riduzione dei quantitativi per occasione. Si tratta di un segnale significativo per questa categoria, caratterizzata da una shelf life breve, nella quale la frequenza di acquisto rappresenta un fattore chiave per la sostenibilità dello scaffale nel punto vendita.

{kind=link}

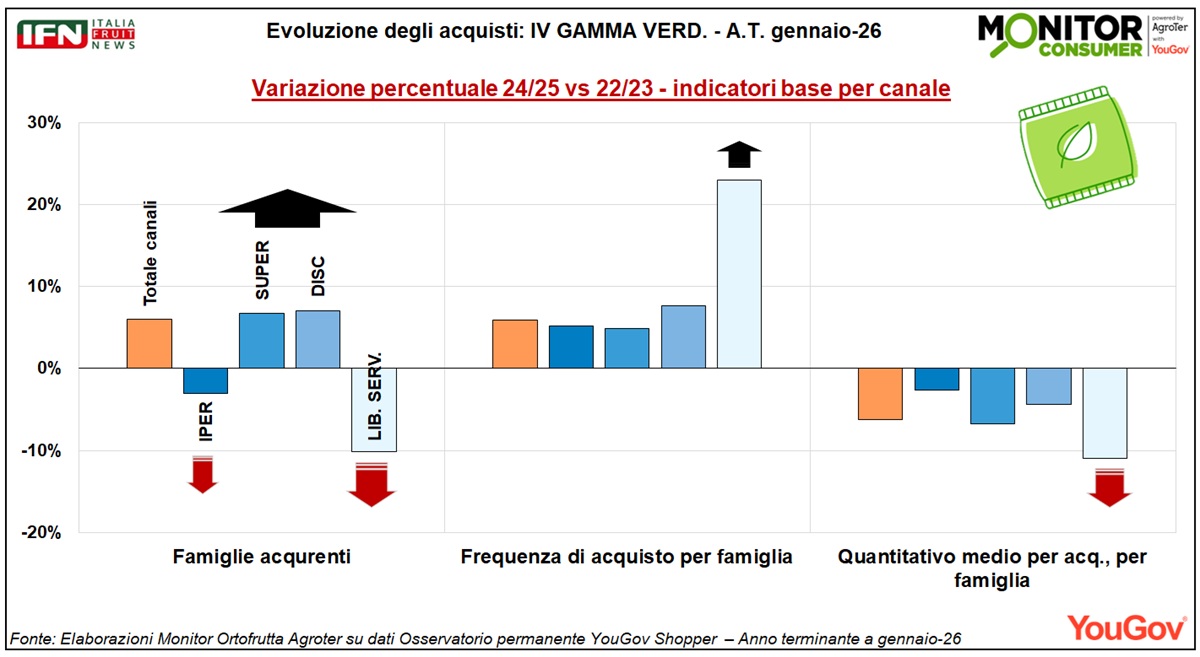

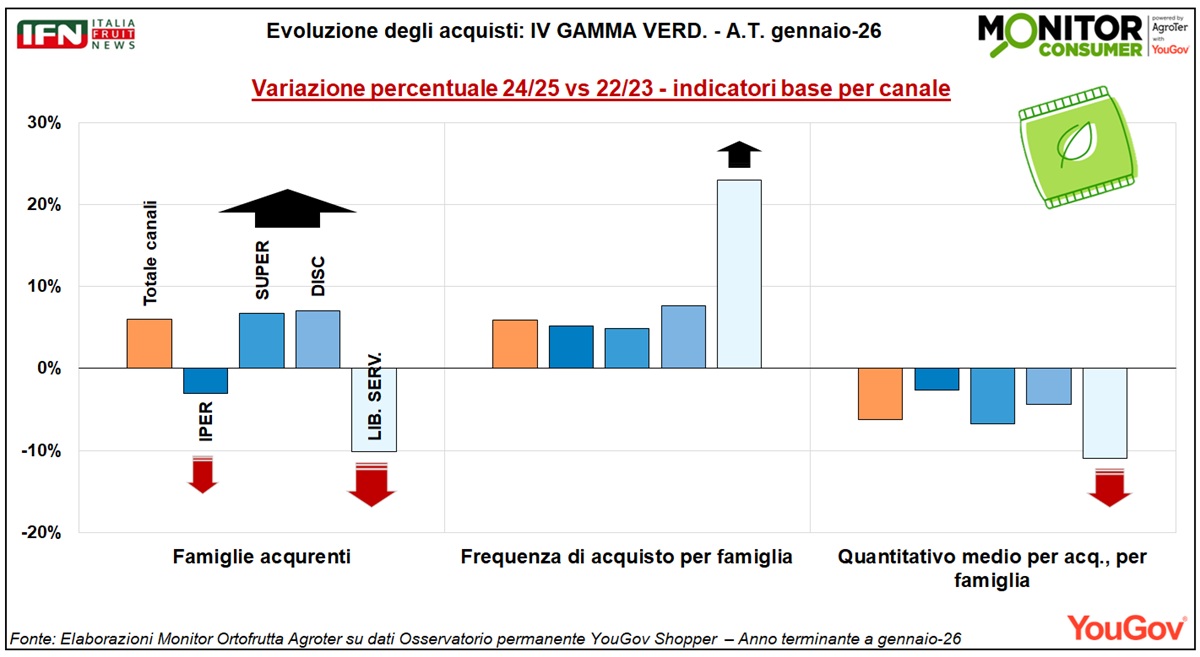

Focus canali Gdo: in evidenza supermercati e discount

Analizzando i principali indicatori per canale di acquisto, con focus sulla Gdo, poiché la categoria trova collocazione quasi esclusivamente nei negozi a libero servizio, emerge con chiarezza un cambiamento nelle scelte degli italiani. Cresce infatti la quota di famiglie acquirenti nei punti vendita di medio-grande dimensione, ovvero supermercati e discount, mentre diminuisce il ricorso sia agli ipermercati sia ai negozi più piccoli del libero servizio. In questa dinamica sembra incidere in modo rilevante la variabile assortimentale, sia in termini di ampiezza sia di profondità. Nei punti vendita più grandi l’offerta risulta spesso ridondante, con il rischio di ridurre la rotazione delle referenze e quindi la freschezza del prodotto, fattore cruciale per la IV Gamma. Nei negozi più piccoli, al contrario, l’assortimento può essere troppo limitato. Supermercati e discount si collocano, in genere, in una posizione più equilibrata.

Frequenza di acquisto e quantitativo medio mostrano andamenti piuttosto simili nei diversi canali, con l’eccezione del discount. In questo format, infatti, la frequenza cresce in misura decisamente più marcata rispetto agli altri canali, mentre il quantitativo medio per atto d’acquisto registra una contrazione più accentuata. In altre parole, nel discount si acquistano meno buste di IV Gamma per singola occasione di spesa, ma con maggiore frequenza.

{kind=link}

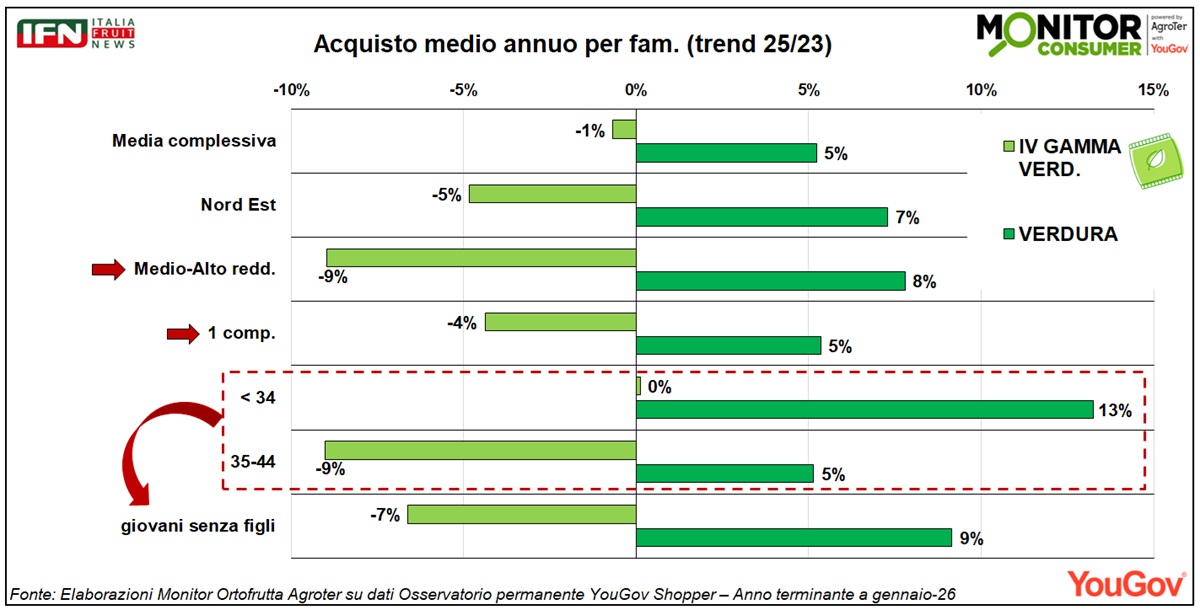

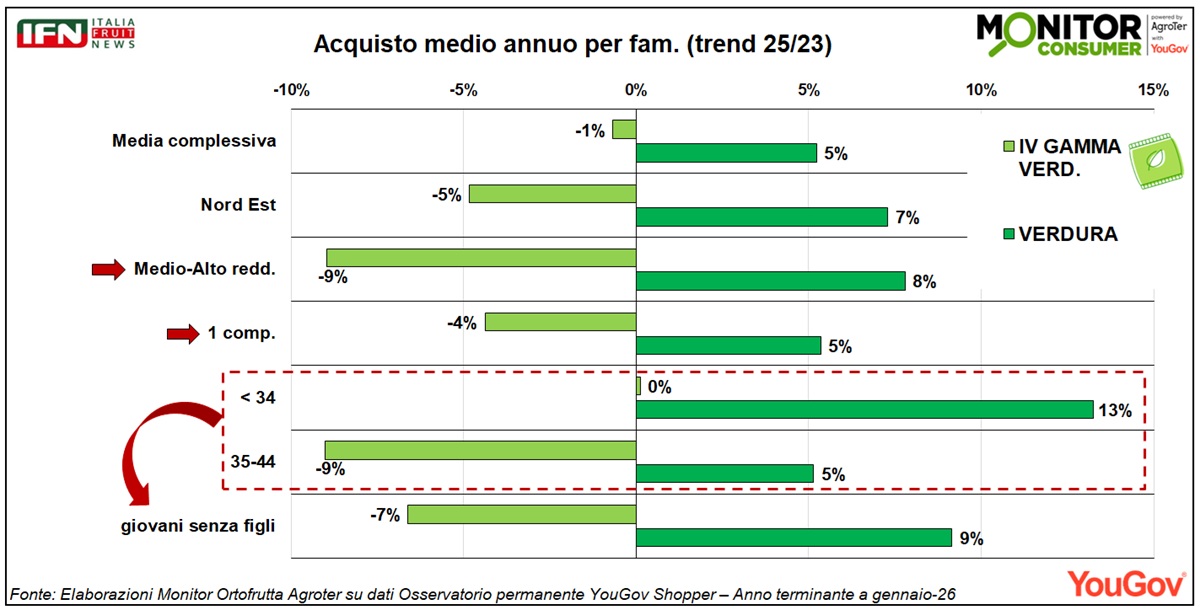

Acquisto medio annuo: giovani, single e senza figli è il profilo critico per la IV Gamma

Approfondiamo infine il profilo degli acquirenti di IV Gamma, soffermandoci sulle stratificazioni che mostrano i trend più negativi in termini di quantitativo medio annuo acquistato dalle famiglie, mettendoli a confronto con quanto avviene nel comparto della verdura.

Come già evidenziato, nel quadro generale il quantitativo annuo di IV Gamma registra dal 2023 una lieve flessione dell’1%. Si tratta di una variazione contenuta, ma il dato assume un significato diverso se confrontato con l’aumento del 5% rilevato per la verdura. A livello geografico, il divario più ampio in valore assoluto si osserva nel Nord Est, dove la IV Gamma arretra del 5%, mentre la verdura cresce del 7%.

Anche l’analisi per fascia di reddito restituisce un segnale inatteso: le famiglie con reddito medio-alto riducono gli acquisti di IV Gamma del 9%, pur aumentando quelli di verdura dell’8%. Un andamento che appare controintuitivo, considerando che i nuclei con maggiore capacità di spesa tendono in genere a premiare i prodotti ad alto contenuto di servizio. Nel caso della IV Gamma, invece, questa dinamica sembra oggi indebolirsi.

{kind=link}

Un ulteriore elemento di criticità emerge osservando la composizione del nucleo familiare. Spicca il dato dei single (1 componente), che mostrano un andamento in netta controtendenza rispetto alla verdura: -4% per la IV Gamma contro +5% per la verdura.

Il quadro critico si accentua analizzando le fasce di età. Sono infatti le famiglie con responsabili d’acquisto più giovani a incidere maggiormente sulla debolezza della categoria. Tra gli under 34 la IV Gamma rimane stabile rispetto al 2023, mentre la verdura cresce del 13% come acquisto annuo. Ancora più marcato il divario nella fascia 35-44 anni, dove i trend risultano fortemente contrapposti: -9% per la IV Gamma e +5% per la verdura.

Il segmento più critico resta però quello dei giovani senza figli: un target che, per stile di vita e bisogno di praticità, dovrebbe teoricamente essere tra i più vicini ai prodotti di servizio, pur con una minore disponibilità di spesa. In questo caso, invece, la categoria perde 7 punti rispetto al 2023, mentre la verdura ne guadagna 9.

La sfida della IV Gamma, oggi, non è tanto quella di entrare nel carrello degli italiani, quanto di tornarci con maggiore continuità e peso. I segnali emersi dall’analisi mostrano infatti una categoria ancora vitale, ma meno performante di quanto il suo contenuto di servizio lascerebbe immaginare, soprattutto presso quei profili che dovrebbero rappresentarne il bacino più naturale. Per questo, il rilancio passerà dalla capacità di rendere l’offerta più coerente con le attese del consumatore contemporaneo, sempre più attento al rapporto tra praticità, qualità percepita e convenienza. (lg)

Il meglio di IFN

Pesche e nettarine, la praticità ridisegna la categoria

La penetrazione resta elevata, ma la crescita premia il confezionato e i frutti senza tomentosità, favoriti da una maggiore frequenza di acquisto e da un consumo più immediato

Tutti i dettagli dell’analisi del Monitor Ortofrutta Agroter in collaborazione con l’Osservatorio permanente YouGov Shopper

Il meglio di IFN

Metis cambia pelle e accelera: la susina premium cresce ancora puntando sulla marca

Da Faenza il via alla campagna 2026: oltre 4.200 tonnellate attese, nuovo packaging e una filiera italiana che continua a espandersi

Il meglio di IFN

Il futuro del reparto ortofrutta si gioca fra ampiezza e profondità dell’assortimento

I vertici della Gdo nazionale ne discuteranno al prossimo Carrello Frutta & Verdura

Il meglio di IFN

Il poker Igp di Verona non è una suggestione: è una strategia

Pesca e Radicchio hanno già aperto la strada. Ora il territorio punta ad accelerare i dossier su Mela e Kiwi

Il meglio di IFN

Angurie, l’innovazione spinge assortimenti e valore

I temi saranno al centro della diretta IFN che andrà in onda sui canali social mercoledì 29 luglio alle ore 11

Il meglio di IFN

Minutino by Fortini investe sull'estate per ampliare le occasioni di consumo

Dal piccolo schermo ai festival, passando per sport, benessere e gelato: il brand porta il sedano fuori dai canali tradizionali

Il meglio di IFN

Quale frutto è più meteoropatico delle angurie?

Una forte stagionalità che verrà analizzata durante la diretta IFN che si terrà mercoledì 29 luglio alle ore 11

Il meglio di IFN

Nettarine alla griglia, Solarelli trova la ricetta giusta per parlare ai giovani

Il reel con CucinaConRuben e Federico Fusca sfiora le 700mila visualizzazioni e porta l’ortofrutta dentro un linguaggio social credibile

Il meglio di IFN

Non solo produzione e commercio: ora i fondi d’investimento puntano all'innovazione varietale

Con l’operazione Paine Schwartz Partners su AMFresh e Bloom Fresh, il private equity sposta l’attenzione dalla fase agricola al miglioramento genetico

Il meglio di IFN

Angurie, i prezzi alti non frenano i volumi. Ma va evitata la corsa ai trapianti

La categoria sarà al centro della Diretta IFN di mercoledì 29 luglio alle ore 11, con il confronto tra produttori e distribuzione

Il meglio di IFN

Sardegna, inferno di fuoco: 47°C e frutta bruciata dal sole

Salvatore Lotta (Agricola Campidanese): “Mai visto nulla di simile in quarant'anni. I danni economici saranno enormi"

Il meglio di IFN

Fragole Val Venosta, campagna positiva e qualità in evidenza

Dopo un avvio accelerato dal caldo, la raccolta entra in una fase più regolare

Il meglio di IFN

L'ortofrutta ripartirà da cani e gatti?

Cereali, latte, olio, vino, frutta e verdura mostrano crepe diverse. Il pet food, invece, continua a correre

Il meglio di IFN

Frutta estiva, Laghi: “Mercato sotto pressione, ma la domanda c’è. Sono ottimista sulla seconda parte della stagione”

Il direttore generale di Alegra analizza lo scenario per pesche, nettarine e albicocche: prezzi inferiori al 2025, ma produzioni piene, giacenze quasi nulle e segnali positivi dai consumi

Il meglio di IFN

Fragole, più famiglie e più occasioni di acquisto: la categoria allarga il pubblico

La penetrazione sale al 72,6% e la frequenza cresce del 5%, ma ogni atto di acquisto diventa più leggero. Discount e giovani sostengono lo sviluppo, mentre il Nord Ovest arretra