Il meglio di IFN

Il discount affonda la IV Gamma

Volumi negativi per la categoria, solo il supermercato cresce a ottobre

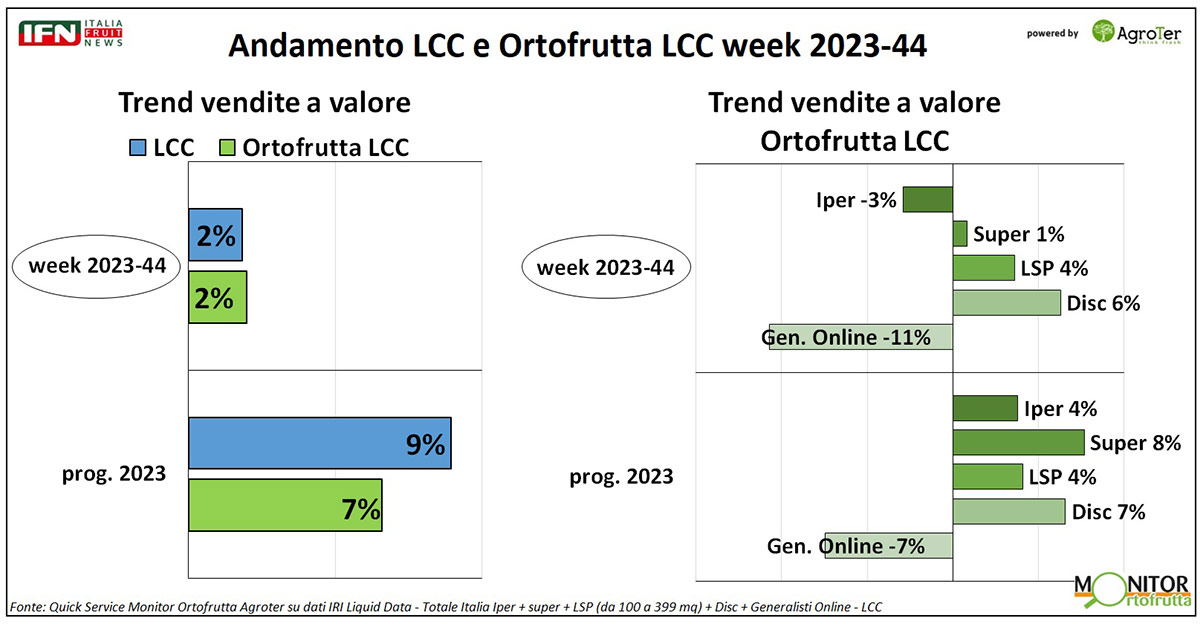

Nella settimana 44, i trend di vendita dell'ortofrutta a peso imposto sono leggermente positivi e pareggiano quelli dell’Lcc. Tra i canali spicca il discount in positivo e l’ipermercato in negativo.

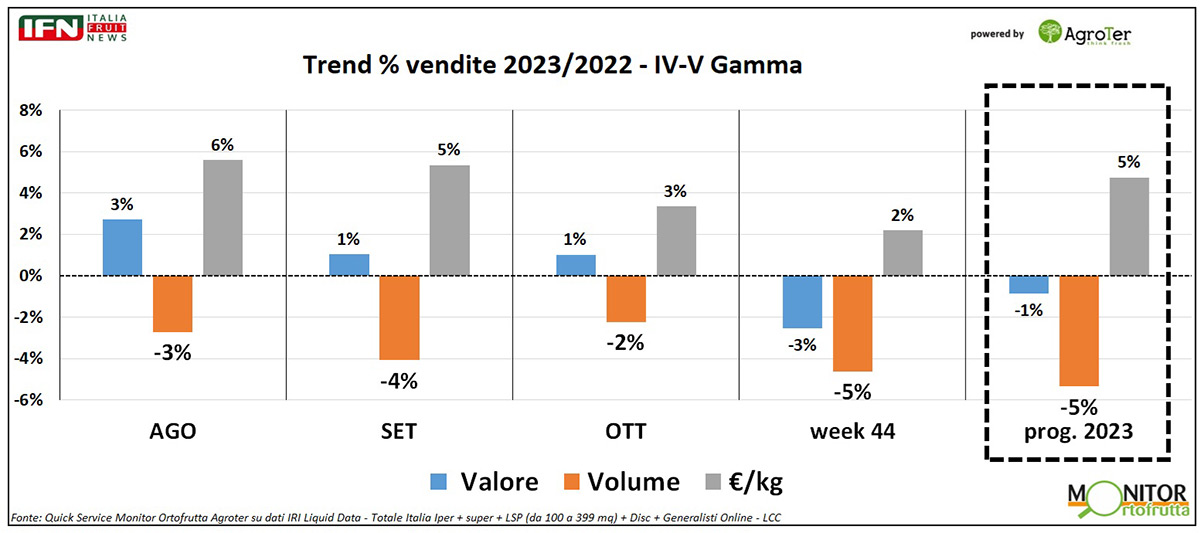

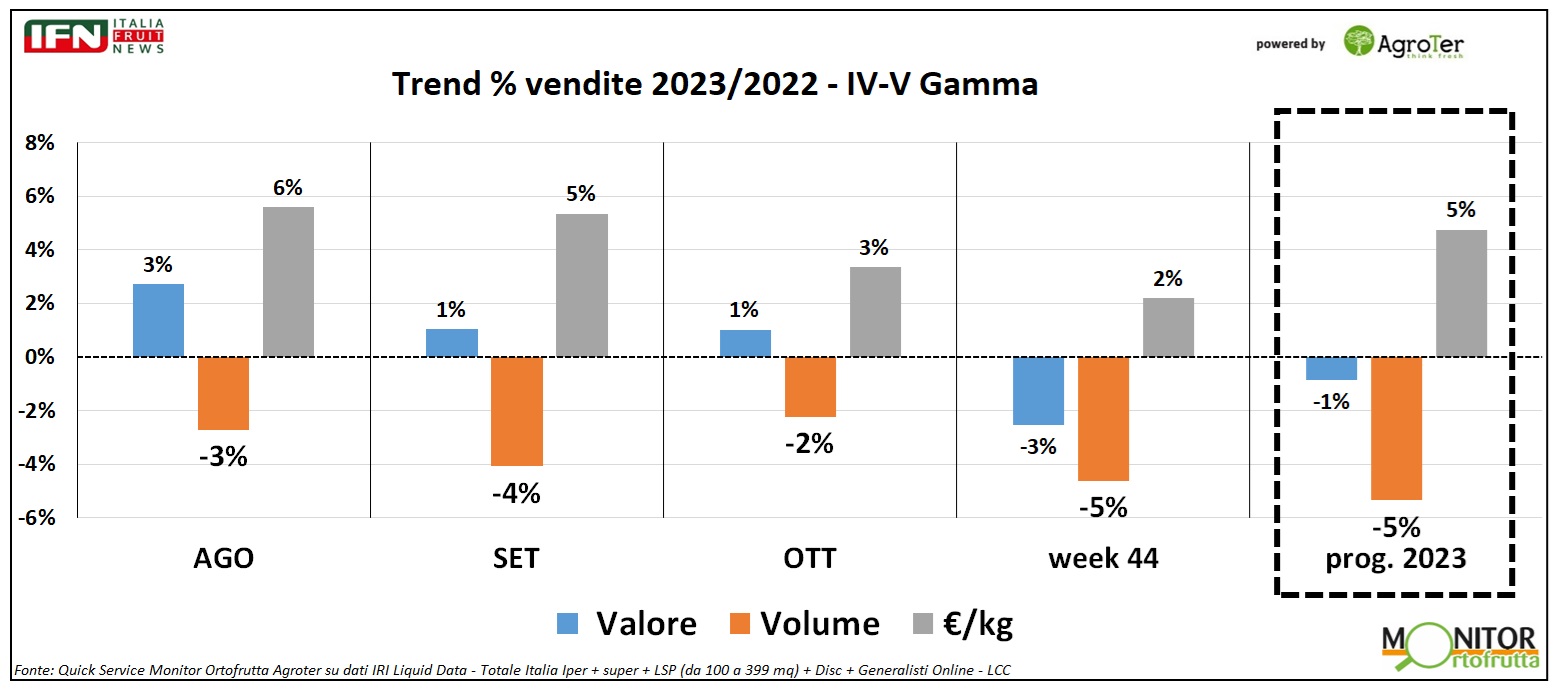

L’analisi focus di questa settimana prende in esame una delle categorie più importanti, la IV-V Gamma. Da inizio anno i consumi dei clienti della Gdo sono sempre con il segno meno, trend che si è confermato costantemente nel corso dei mesi, ma con alcune differenze tra canali.

Dopo 44 settimane, ormai, il trend dell’ortofrutta a peso imposto è abbastanza consolidato, mentre insegue l’Lcc da inizio anno. Nella settimana analizzata, l’ortofrutta Lcc pareggia la performance positiva del Largo Consumo Confezionato (+2%).

Tra i canali, spicca il discount, che nella week 44 cresce di 6 punti, a fronte di un +4% del libero servizio e di un +1% del supermercato. Tra i canali fisici l’ipermercato è quello più in difficoltà (-3%), mentre l’online conferma la perdita maggiore (11%).

Clicca qui per ingrandire la slide.

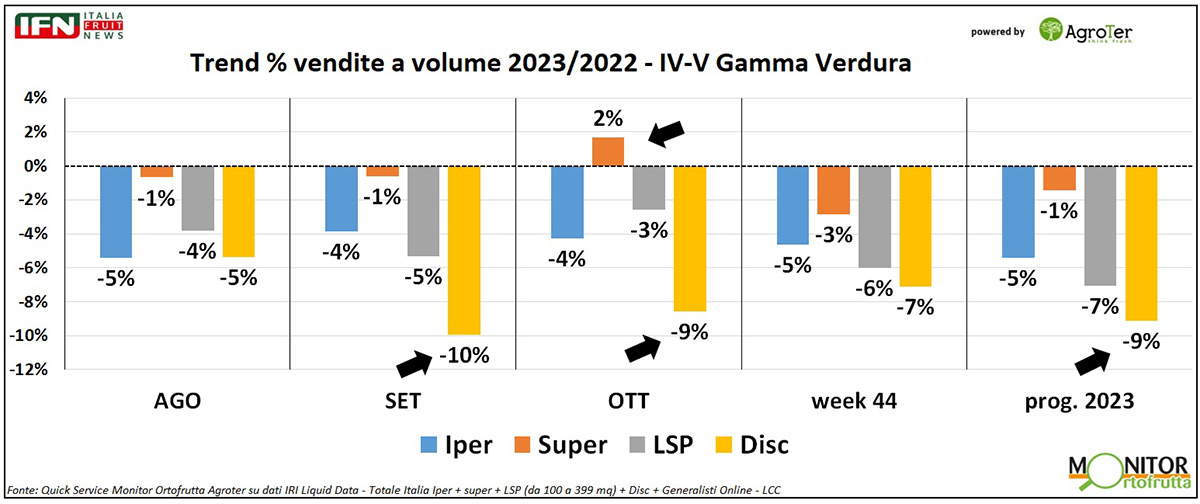

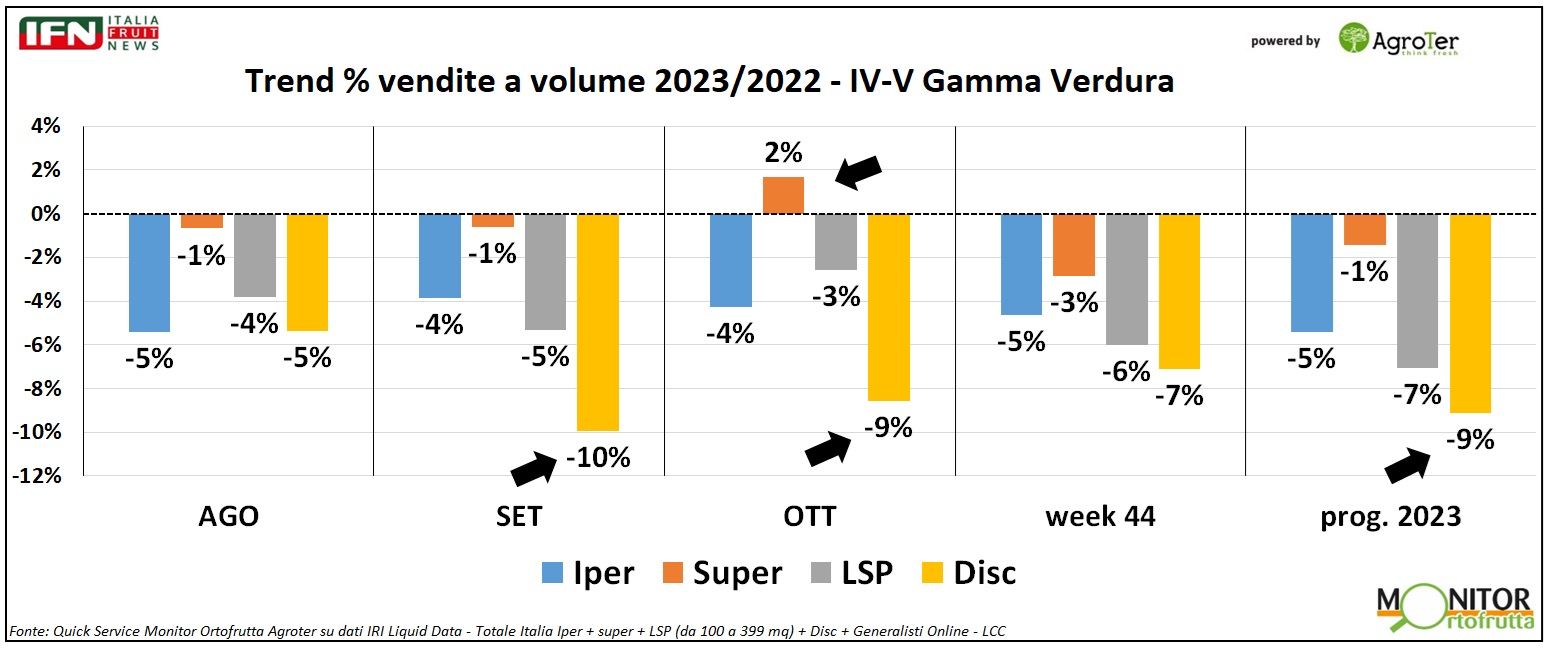

Da inizio anno una delle categorie più critiche, considerando la quota nelle vendite dei negozi a libero servizio, è certamente quella dei prodotti servizio. IV-V Gamma, infatti, da inizio anno perde ben 5 punti a volume, mentre gli effetti inflattivi (+5% nei prezzi medi) aiutano la performance a valore (-1%). I dati a volume sono sempre negativi anche negli ultimi mesi e nell’ultima settimana, la 44.

{kind=link}

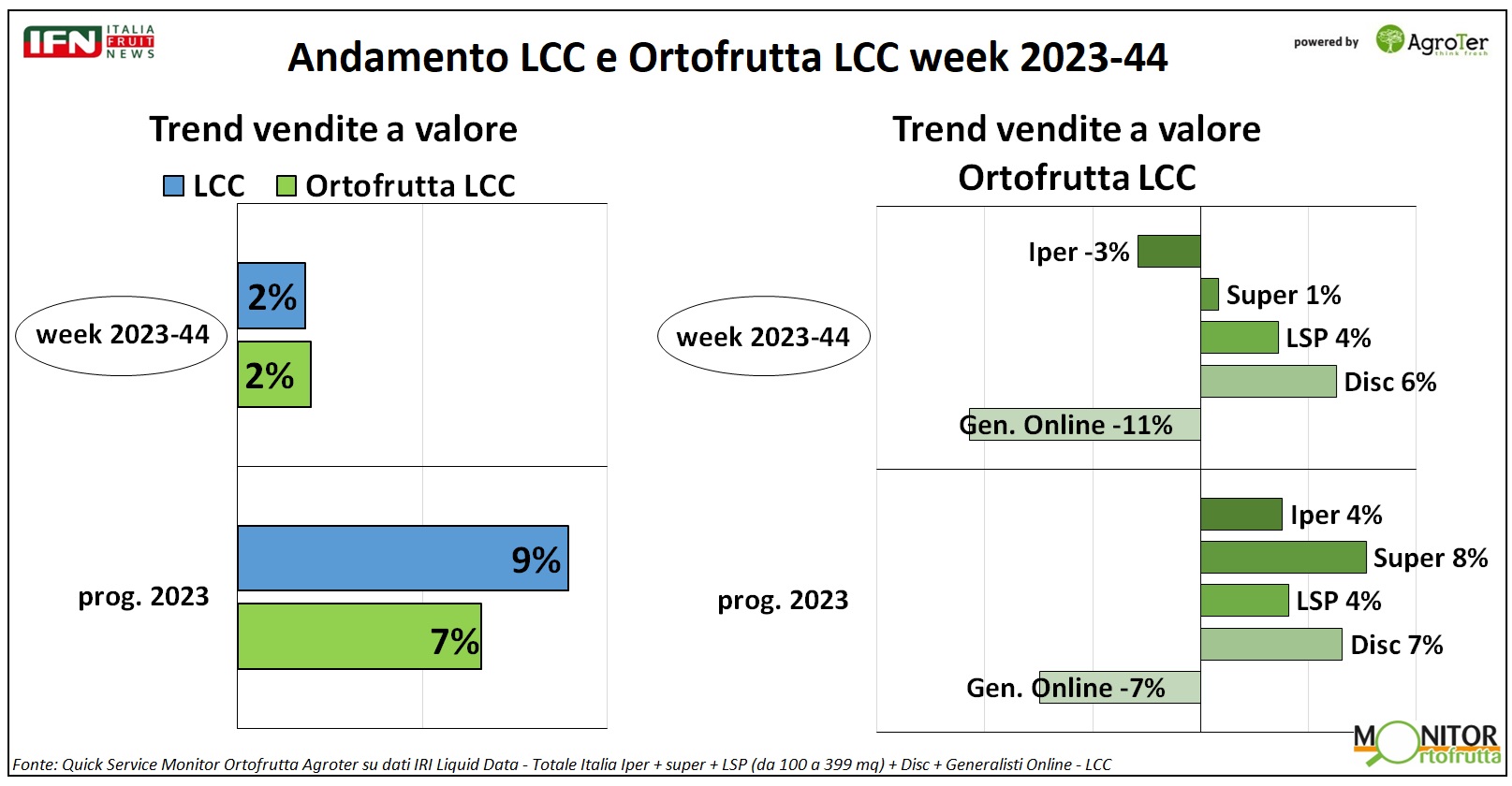

Clicca qui per ingrandire la slide.

Tuttavia, l’andamento della categoria è abbastanza diverso se si analizzano i vari canali. Ad ottobre, ad esempio, rispetto a un -5% della Gdo nel complesso, i discount perdono ben 9 punti, mentre i supermercati crescono del 2%, anche se tornano a perdere nella prima settimana di novembre (week 44 -3%).

{kind=link}

Clicca qui per ingrandire la slide.

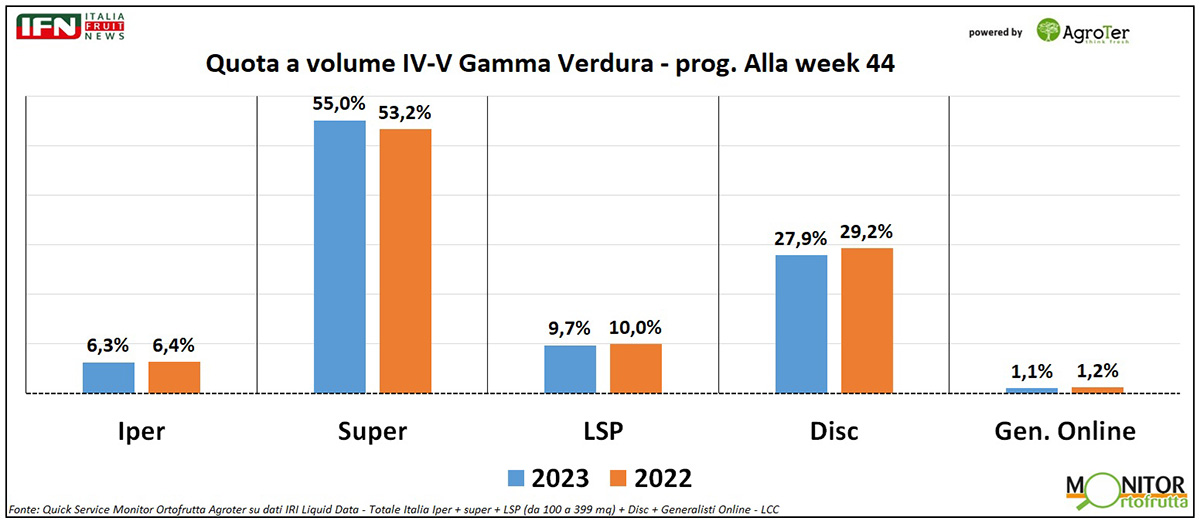

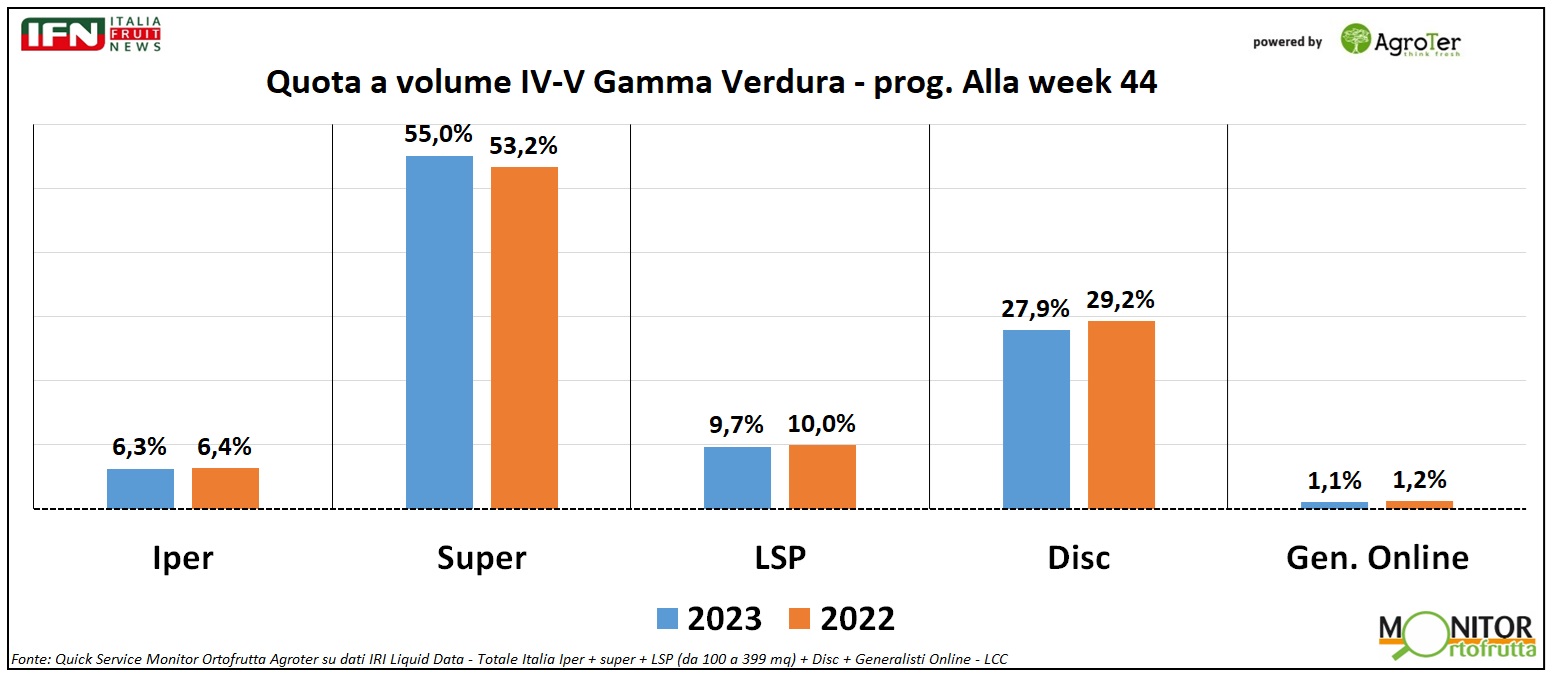

Proprio il supermercato è il canale che sta aiutando di più a risollevare le sorti della IV-V Gamma, poiché pesa per oltre la metà delle vendite della Gdo (55% la quota a volume nel progressivo 2023) e con una quota in crescita di quasi 2 punti rispetto al 2022 (53,2%). Il discount, viceversa, perde 1,3 punti di quota a volume nei prodotti servizio rispetto all’anno scorso (dal 29,2% nel 2022 al 27,9%nel 2023). Da questi numeri, sembra che il cliente della Gdo stia privilegiando i negozi di medio-grande metratura del classico retail per l’acquisto dei prodotti convenience.

{kind=link}

Clicca qui per ingrandire la slide.

{kind=link}

Quick Service è il servizio “espresso” del Monitor Ortofrutta di Agroter sull’analisi settimanale delle vendite di ortofrutta, per dare agli operatori il polso di un mercato di difficile interpretazione con gli strumenti classici.

Il servizio prevede:

• Trend delle vendite settimanali del Largo Consumo Confezionato (LCC) e i suoi reparti, per tutti i canali della Gdo

• Trend delle vendite settimanali e mensili del reparto ortofrutta (compreso il peso variabile)

• Overview mercati ortofrutticoli

Per maggiori informazioni sul servizio Alfonso Bendi – Research & Consulting Director Agroter alfonso@agroter.net

Clicca qui per iscriverti alla Newsletter quotidiana di IFN

Il meglio di IFN

Mangiare bene senza pensieri: il nuovo codice del ready to eat

Per Silvia Natta, l’innovazione Zerbinati nasce dalla capacità di unire gusto, benessere e praticità, traducendo le nuove esigenze di consumo in prodotti immediati e riconoscibili

Dalle zuppe pronte fresche ai burger di verdura, fino alle Lunch Box a base cous cous, Zerbinati conferma una visione senza preconcetti, dove la contaminazione diventa valore se resta coerente con qualità e servizio

Il meglio di IFN

Campagna peschicola, partenza lenta ma giugno cambia lo scenario

Produzione e distribuzione si sono confrontate nella diretta IFN di ieri su una stagione che pare più complessa del 2025

Il meglio di IFN

Melinda si fa snack e cambia ritmo

Il nuovo spot porta il valore del fresco in formati pratici, contemporanei e adatti a ogni momento della giornata

Il meglio di IFN

Brio: “La ristorazione collettiva è una leva strategica per il biologico”

Il direttore Affari Generali, Bertoldi: “Il canale vale oggi circa 8 milioni di euro per l’azienda. Nelle mense scolastiche il biologico diventa consumo quotidiano, educazione alimentare e programmazione per i produttori”

Il meglio di IFN

Uva da tavola, Barbera apre la campagna 2026: “Qualità elevata e domanda sostenuta per le seedless”

Alessandro Barbera: "Vigneti in ottime condizioni e mercato ricettivo per le varietà apirene premium”

Il meglio di IFN

Pesche e nettarine in Gdo: più spazi, più sfuso e più Spagna

Temi che verranno approfonditi durante la diretta IFN di domani alle ore 11 sui nostri canali social

Il meglio di IFN

Zucche Kabocha, Levantia punta sulla segmentazione

Un'offerta sempre più specializzata: Amamy F1 e Bombonera F1 superano il primo test in campo

Il meglio di IFN

Ortofrutta in Gdo, maggio frena sui volumi. Il valore tiene solo grazie all'aumento dei prezzi

Il reparto perde l’1,8% nei quantitativi ma cresce dell’1,6% a valore. Frutti di bosco e banane spingono la frutta, mentre zucchine e carote sostengono la verdura

Il meglio di IFN

Pesche e nettarine: la campagna inizia lenta

La Diretta IFN di giovedì 18 giugno alle ore 11.00 proporrà un confronto ricco di spunti e contenuti

Il meglio di IFN

Bestack chiama la filiera a Lucca: “Sugli imballaggi serve patente e libretto”

Il 16 giugno il primo Morning Food Safety Pack riunisce produzione e GDO per fare chiarezza sul PPWR e sulle nuove responsabilità legate agli imballaggi alimentari

Il meglio di IFN

Agricola Azzurra, l’ortofrutta italiana diventa piattaforma di valore

Dal fico toscano all’avocado siciliano, il modello Orsero punta su filiere verticali, servizio alla Gdo e recupero delle produzioni identitarie

Il meglio di IFN

Pesche e nettarine: i prezzi volano, ma attenzione ai consumi

La Diretta IFN del 18 giugno alle ore 11 sarà l’occasione per inquadrare la campagna con i protagonisti della filiera

Il meglio di IFN

Il ciliegino Intuitivo F1 cresce negli areali siciliani: qualità e shelf-life trainano lo sviluppo

Davide Puglisi (HM.Clause): “Stiamo registrando grande interesse sulla varietà”

Il meglio di IFN

Gdo e produzione fanno squadra: così la cooperazione ridisegna l’ortofrutta

A Bologna presentati i risultati del progetto “Dal produttore al consumatore” che indicano una strada concreta per generare efficienza e valore condiviso

Il meglio di IFN

Ambrifello torna protagonista: grado Brix fino a 19° per il melone premium di Copla

Silvestro Ferro: “Puntiamo su gusto, consistenza e continuità. Ogni fetta un'emozione”