Il meglio di IFN

Gdo 2023: boom di vendite (solo) per banane, mele e frutta esotica

Pomodori, patate e insalate flettono, ma nella verdura l’unione fa la forza

.jpg)

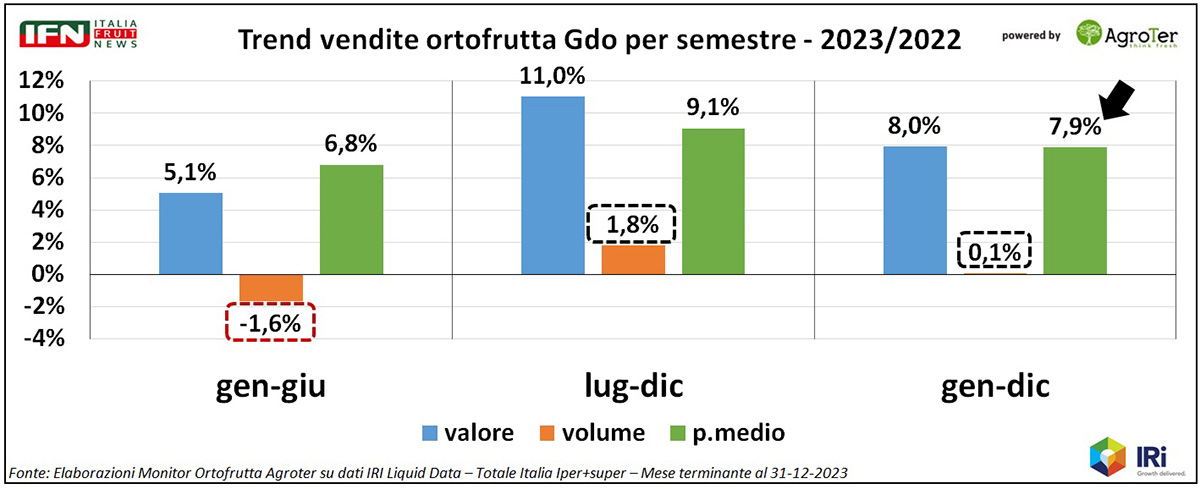

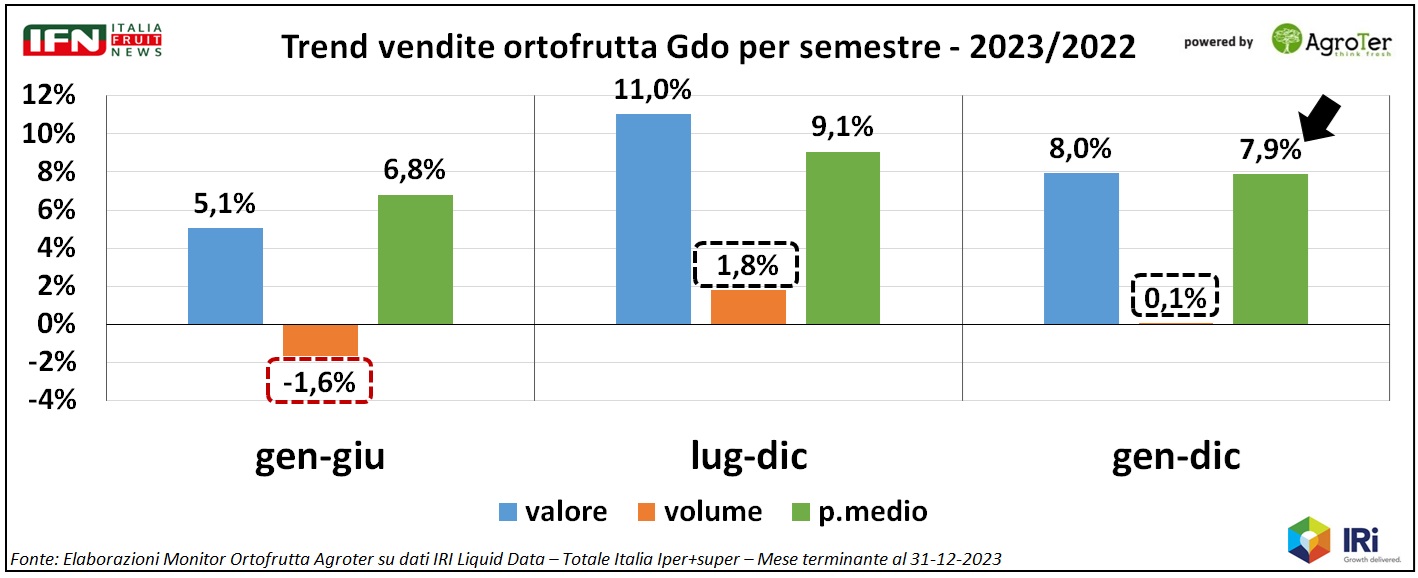

Il 2023 si è concluso con un pareggio delle vendite a volume per il reparto ortofrutta, anche se nei due semestri i trend hanno segno opposto ma con un effetto inflattivo sempre alto e crescente.

Tuttavia, le tre principali macrocategorie che compongono il reparto hanno avuto andamenti diversi, soprattutto se si considera la prima gamma: la frutta flette a volume, nonostante i primi due prodotti crescano; la verdura aumenta i volumi, anche se le principali categorie si contraggono. Per IV-V Gamma c’è soddisfazione solo nelle famiglie di prodotto ad alto contenuto di servizio, ma i volumi – in perdita - sono guidati dalle insalate in busta.

Nell’analisi del Monitor Ortofrutta di Agroter sulle vendite di ipermercati e supermercati della Gdo nazionale, spicca un 2023 a due velocità (Clicca qui per approfondire), caratterizzato da un primo semestre in perdita a livello di consumi (-1,6%) ed un secondo semestre in crescita (+1,8%). Anche l’effetto inflattivo è diverso tra la prima metà dell’anno (+6,8% nei prezzi medi) e la seconda (+9,1%), ma è in crescita per cui ci si sarebbe aspettato un andamento decrescente dei volumi.

Clicca qui per ingrandire la slide

{kind=link}

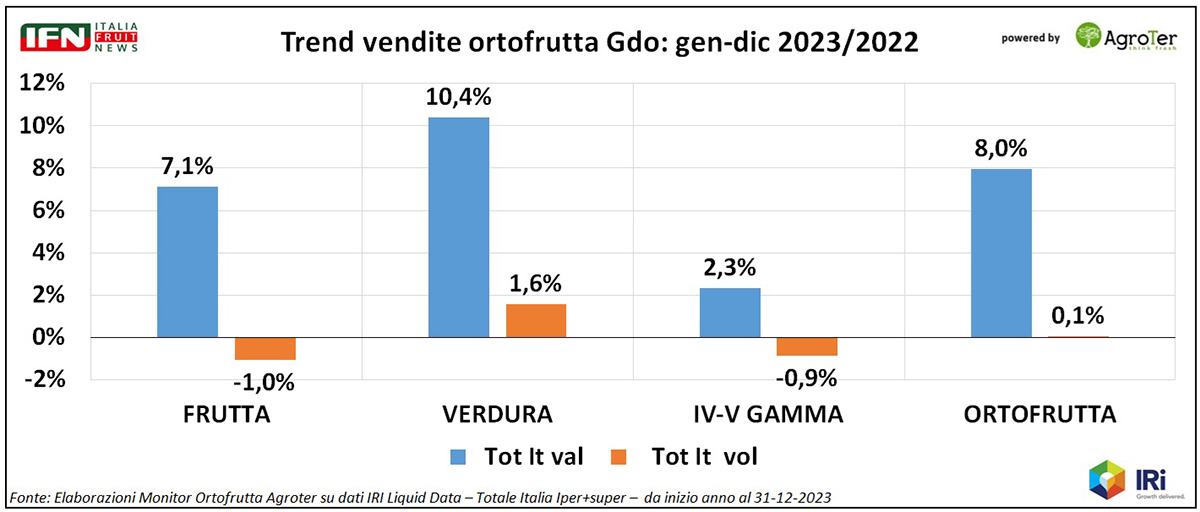

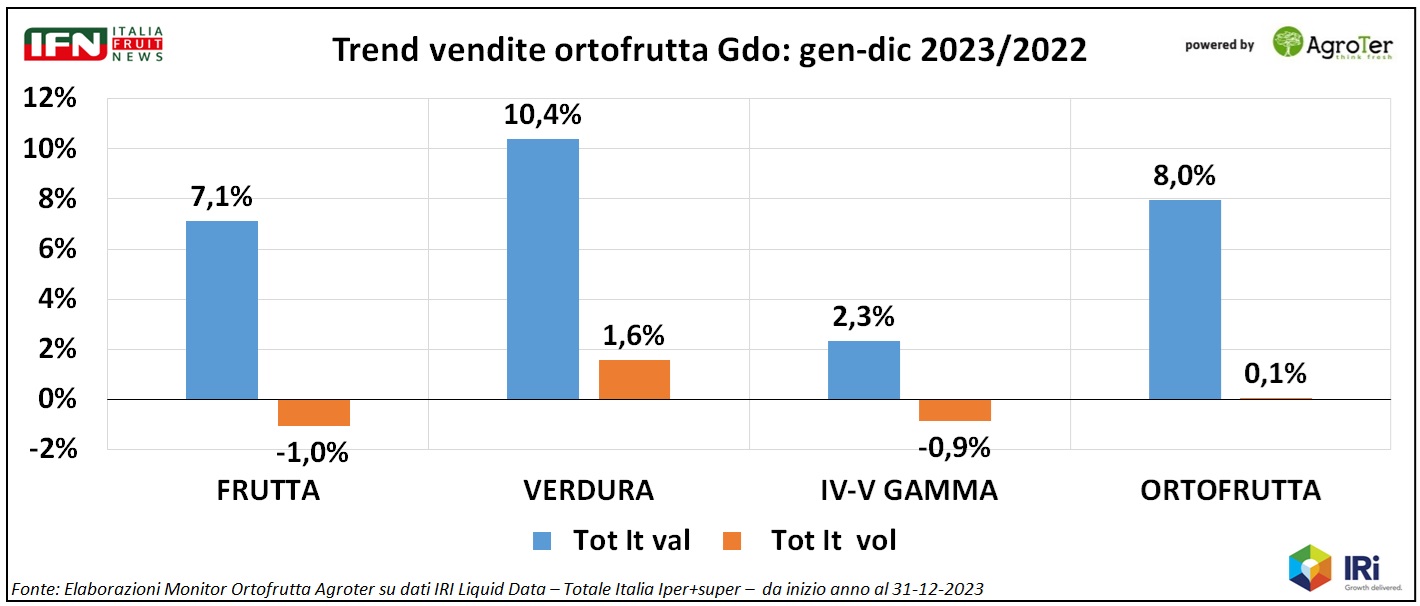

A livello di macrocategorie, frutta e verdura di prima gamma mostrano andamenti diversi a livello di consumi (rispettivamente -1% e +1,6%), mentre i prodotti servizio perdono quasi 1 punto, ma con un impatto sui volumi complessivi relativo.

Per capire cosa ha portato al risultato complessivo, andiamo ad analizzare le prime 15 categorie per la frutta e per la verdura, in ordine di vendite, e le famiglie di IV-V Gamma.

Clicca qui per ingrandire la slide

{kind=link}

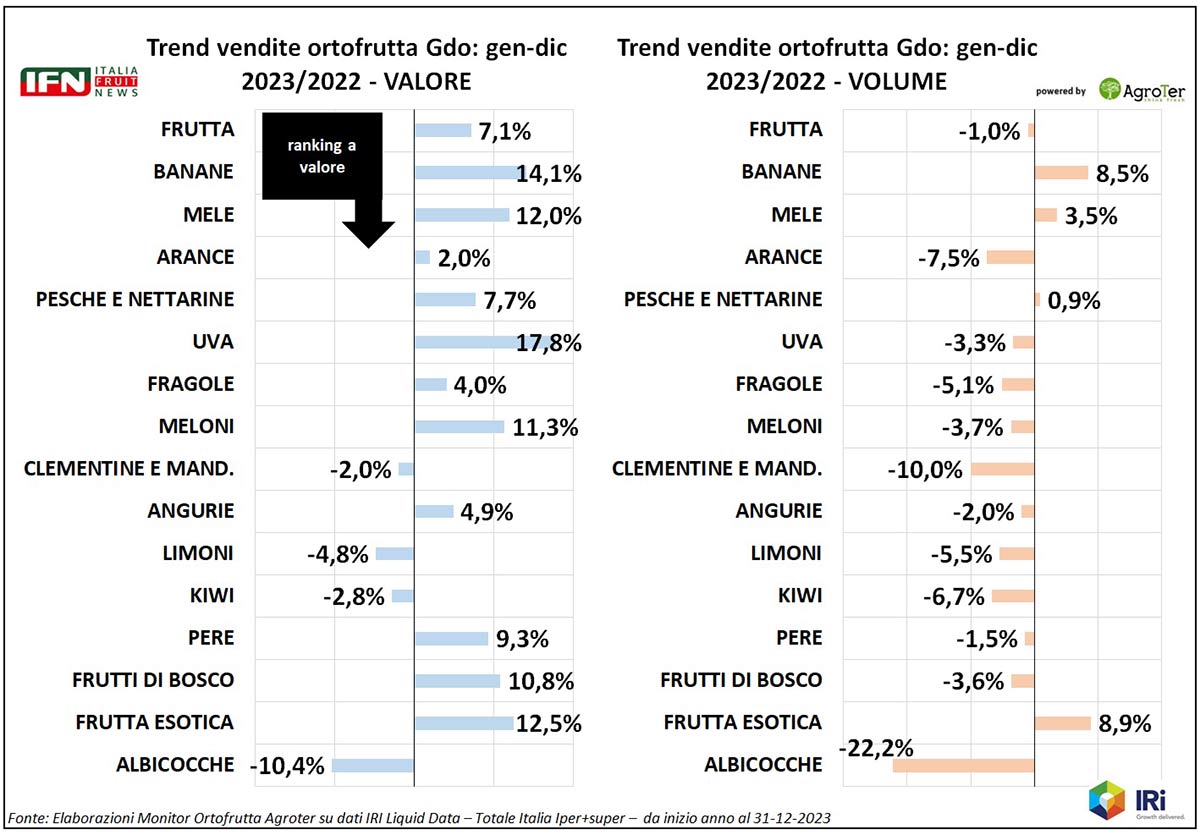

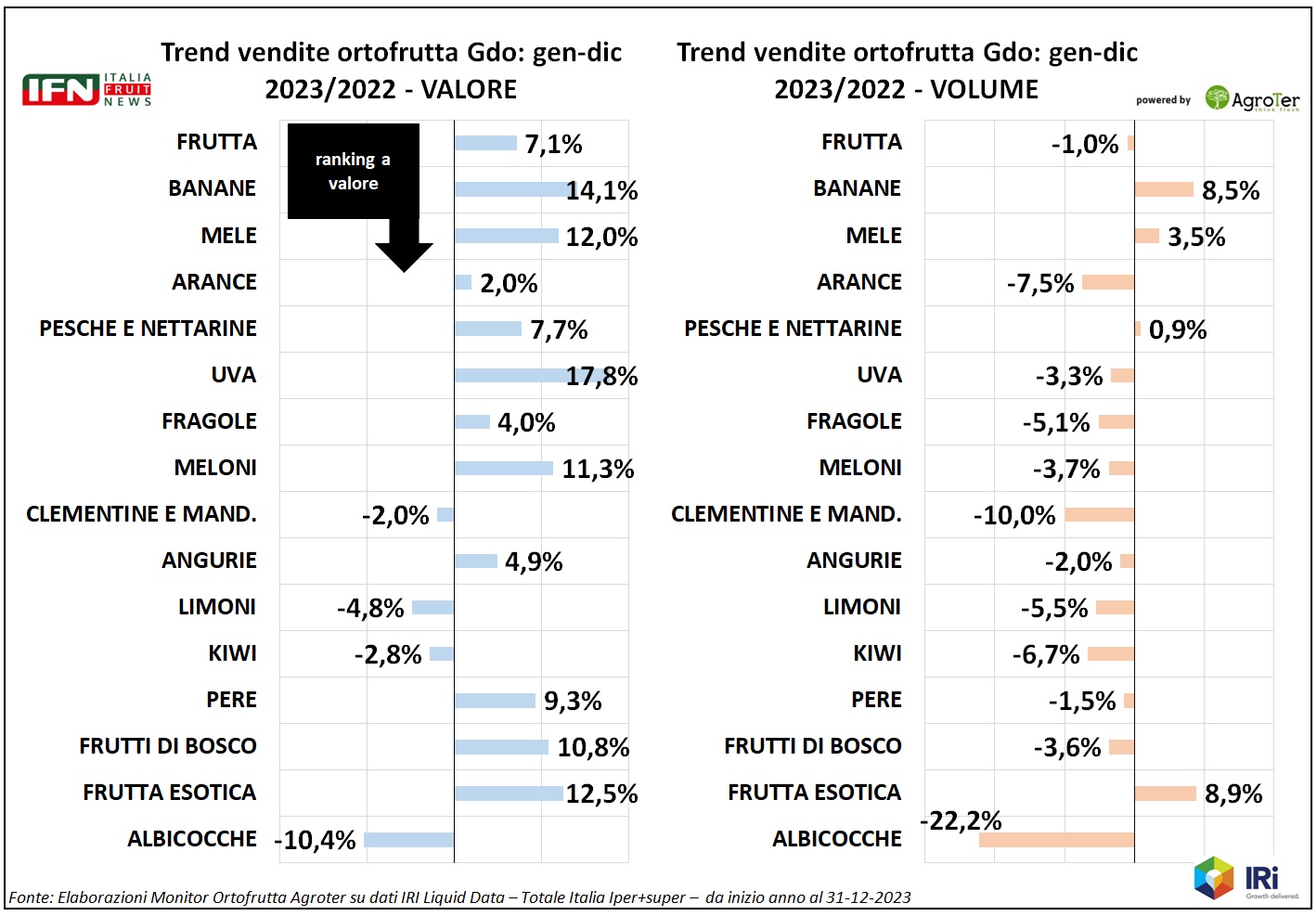

Nella frutta è singolare notare come, a fronte di un comparto in perdita nelle vendite a volume (-1%), i primi due prodotti abbiano sfoggiato una prestazione in controtendenza e interessante: in primis le banane, che si avvicinano alla doppia cifra (+8,5%), e - a seguire - le mele (+3,5%). In entrambi i casi anche le vendite a valore crescono e lo fanno in modo più consistente rispetto ai volumi, attestando un aumento dei prezzi medi nell’ordine – rispettivamente – dei 5 e degli 8 punti. Tuttavia, dopo le prime due posizioni, si assiste ad una sfilza di “meno” (senza considerare quelli non mostrati per necessità grafiche), a parte pesche e nettarine (+0,9%) e frutta esotica (+8,9%). Per quest’ultima categoria, in ogni caso, si registra una buona performance nella Gdo per l’anno appena concluso.

Di certo l’annata è stata caratterizzata da diversi momenti critici, a livello di campagne e disponibilità di prodotto e, in queste situazioni, spesso avviene che i clienti si rifugiano sulle categorie più “sicure”, con meno sbalzi. In questo caso è avvenuto per banane, mele ed esotico (unica famiglia ad acquisto più d’impulso). Tuttavia, rimane il rammarico per un potenziale di crescita inespresso del reparto.

Clicca qui per ingrandire la slide

{kind=link}

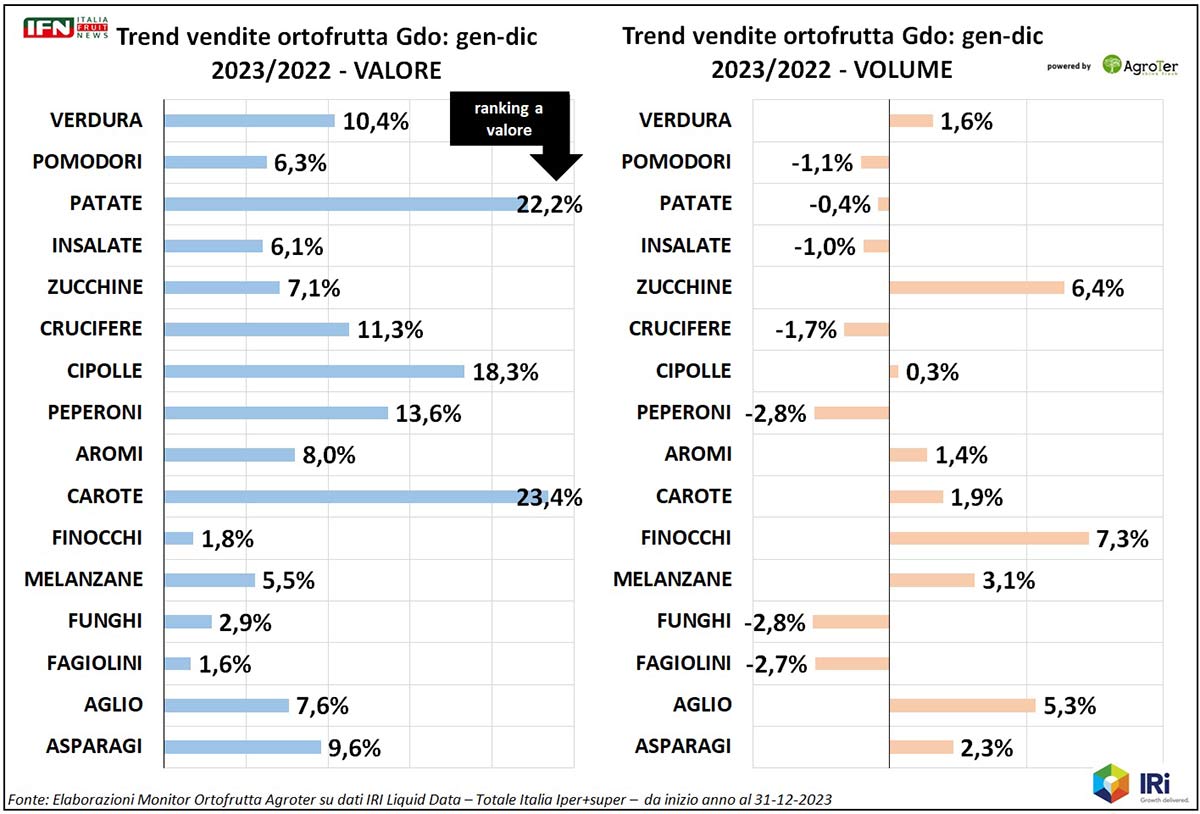

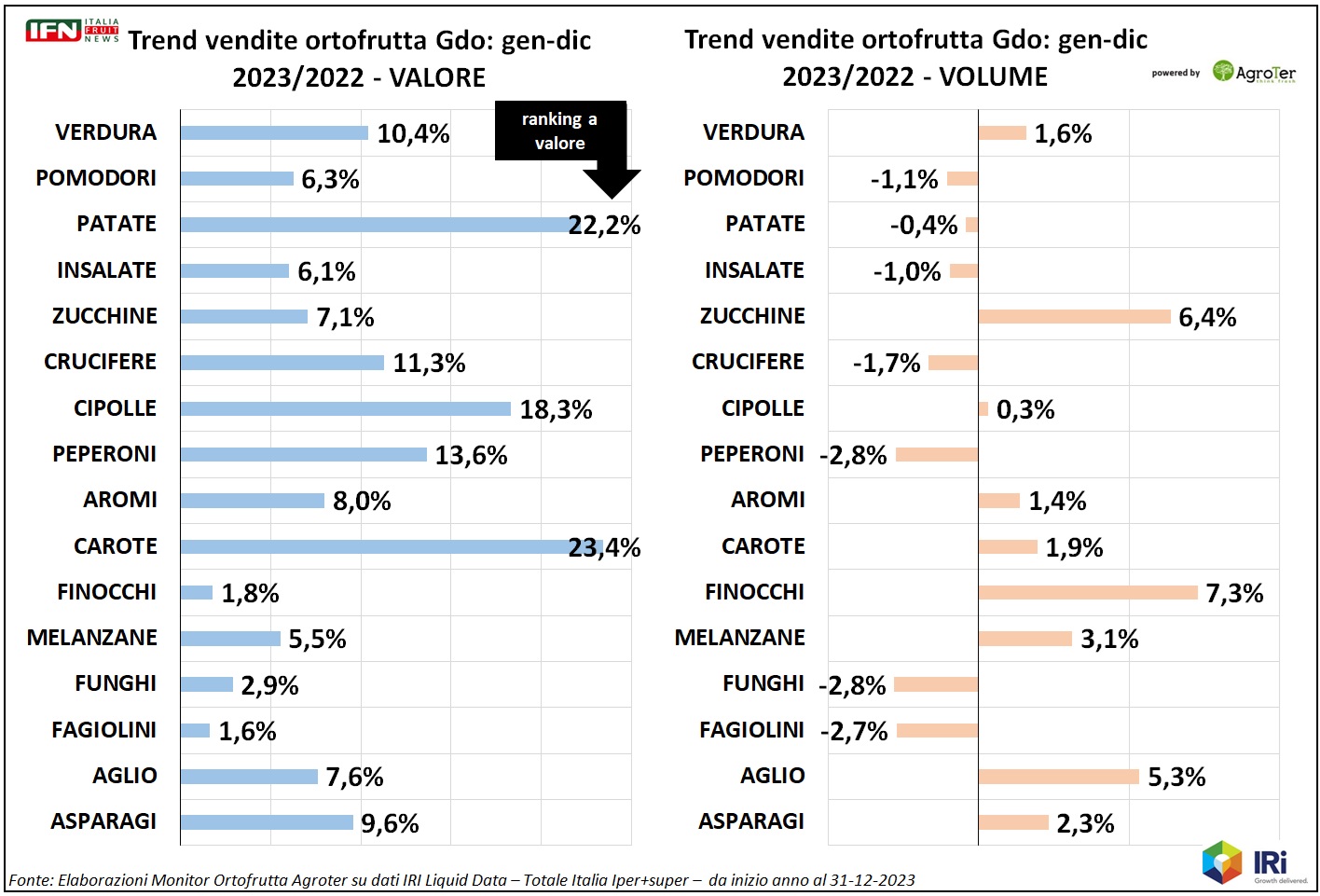

Passando alla verdura, si nota un andamento delle categorie praticamente opposto rispetto alla frutta, ovvero un comparto che cresce del 1,6%, ma con i primi prodotti che flettono: -1,1% a volume per i pomodori, patate -0,4% e insalate -1%. Poi, scendendo nel ranking, qualche altro prodotto in perdita qua e là (in primis crucifere -1,7% e peperoni -2,8%), ma con numerose categorie che compensano, come zucchine (+6,4%), finocchi (+7,3%) e tante altre (che non riportiamo per esigenze grafiche).

A livello di prezzi, si nota una crescita media anche superiore rispetto alla frutta, con punte di +22 punti per le patate, +20 per le carote, +17/18 punti per peperoni e cipolle e +13 nelle crucifere.

È evidente, anche in questo caso, come i problemi di disponibilità di prodotto (presenti soprattutto per alcuni ortaggi provenienti dal Sud) abbiano inficiato le vendite, limitando – anche in questo caso – il potenziale del reparto.

Clicca qui per ingrandire la slide

{kind=link}

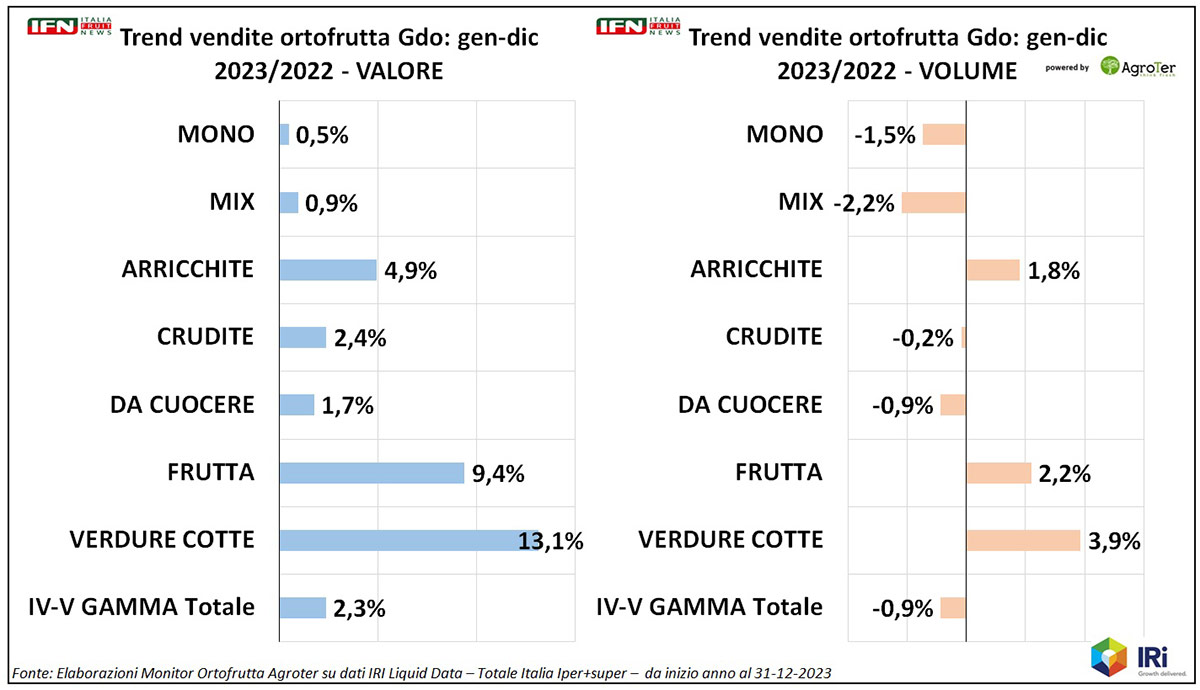

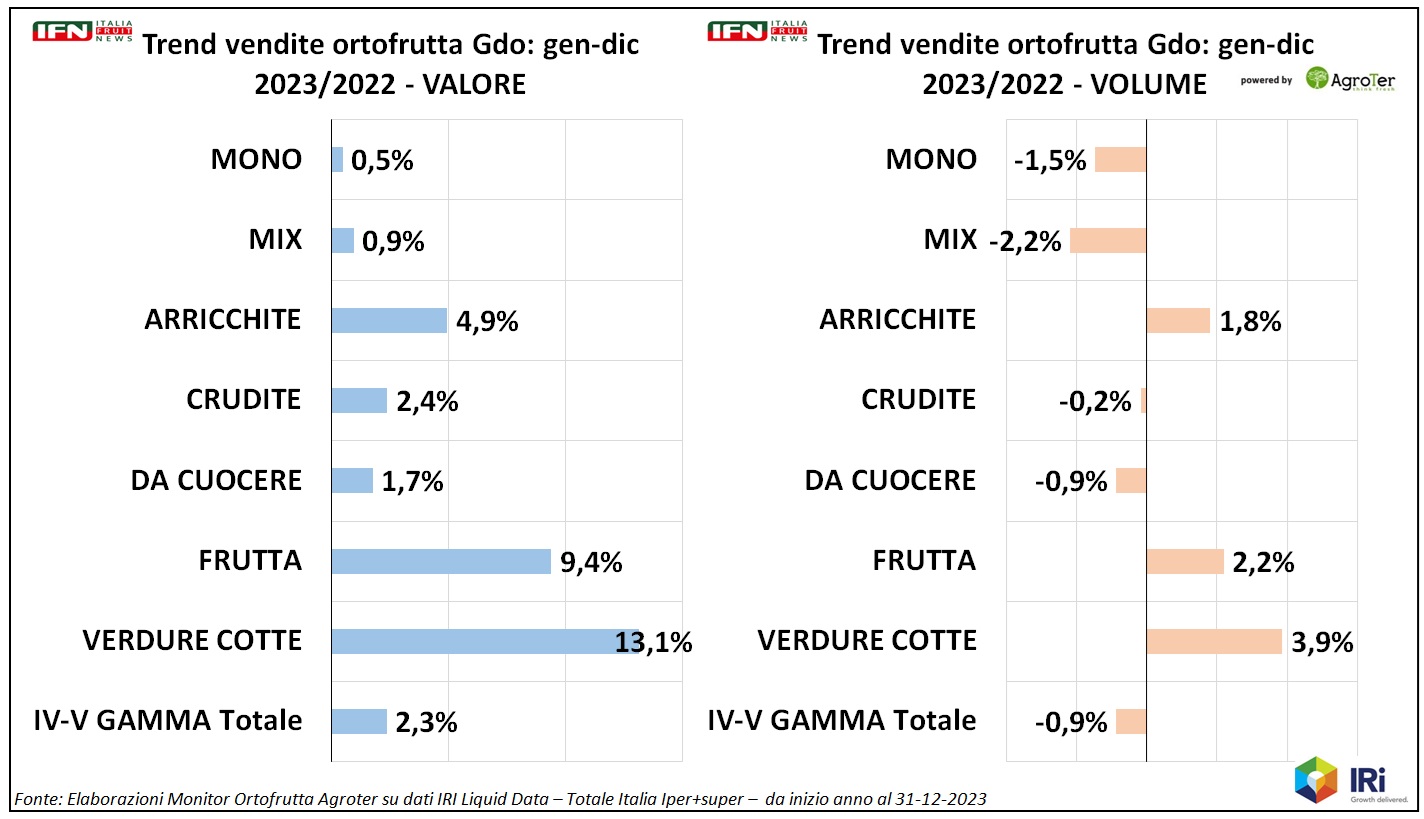

Chiudiamo con l’analisi sui prodotti servizio. Dal punto di vista dei consumi, è chiaro come il dato complessivo (-0,9%) sia figlio dell’andamento delle famiglie più impattanti, ovvero le insalate in busta. Difatti, mono e mix perdono rispettivamente -1,5 e -2,2 punti a quantità. Anche le verdure da cuocere flettono (-0,9%) e le cruditè sono praticamente in pareggio, mentre crescono i prodotti a più alto contenuto di servizio (che però influenzano poco i volumi complessivi), come le insalate arricchite (+1,8%), la frutta pronta (+2,2%) e le verdure cotte (+3,9%).

Nonostante l’aumento dei costi di produzione, il comparto ha aumentato relativamente i prezzi medi (+3,2%) se confrontato con l’inflazione del reparto (+7,9 punti), e questo non può che riflettersi sulla remunerazione per le imprese di produzione.

Clicca qui per ingrandire la slide

{kind=link}

Il meglio di IFN

Ortofrutta, Spagna meno brillante nell'interscambio con l'Italia: agrumi e fragole frenano l’export

Il vantaggio commerciale di Madrid resta netto, ma il calo di alcune produzioni storiche e la crescita dei flussi italiani segnalano un cambio di passo nei rapporti bilaterali

Mele e kiwi sostengono la crescita graduale dell’ortofrutta italiana sul mercato iberico

Il meglio di IFN

Mundial, si chiude la campagna tra consolidamento qualitativo e innovazione varietale

Boncoraglio (BASF | Nunhems): “THYRA ha aperto la stagione con 15-20 giorni di anticipo, il mercato ha risposto con interesse”

Il meglio di IFN

Pere, prime stime europee all’insegna della stabilità, ma l’incertezza resta alta

Italia e Paesi Bassi dovrebbero bilanciare i cali di Spagna, Francia e Belgio, ma l’incognita climatica obbliga alla prudenza

Il meglio di IFN

SOS ciliegie: -49% a volume nella week 24 rispetto all'anno precedente

Lo scenario è critico per la categoria. Nonostante i prezzi flettenti (-10%) la domanda è estremamente debole

Il meglio di IFN

“Scelti perché buoni”: Agribologna, Conor e Camst valorizzano gli ortaggi imperfetti

Il progetto mette insieme produzione e ristorazione per prevenire lo spreco e riconoscere valore al lavoro agricolo

Il meglio di IFN

Il bio ritrova spazio nel reparto ortofrutta

Assortimenti in aumento, più spazio espositivo e una maggiore valorizzazione della categoria. Coop con assortimenti record (55 referenze) e tanta IDM, nelle altre insegne prevale la MDD

Il meglio di IFN

CPR System, numeri in crescita e cambio al vertice: Domenico Brisigotti nuovo presidente

Il Direttore Generale di Coop Italia raccoglie il testimone da Gabriele Ferri e rilancia su tracciabilità, digitalizzazione e sviluppo del pallet Noè

Il meglio di IFN

Ortofrutta in Gdo: crescono volumi e fatturato nei primi cinque mesi del 2026

Ipermercati e supermercati registrano un aumento del 2,2% nei volumi e del 5,1% nel fatturato. Frutti di bosco, kiwi, frutta esotica e zucchine spiccano tra le categorie più performanti

Il meglio di IFN

Pesche e nettarine, il salto di qualità passa dalle platicarpe

Dalla Diretta IFN emerge il potenziale delle pesche piatte: non più nicchia, ma leva di innovazione, differenziazione e valore per l’intero comparto peschicolo

Il meglio di IFN

Agricoltura, il futuro non si improvvisa: Apofruit investe sui giovani

Il Gruppo Giovani diventa un asset strategico per affrontare il nodo del ricambio generazionale e preparare anche la futura governance

Il meglio di IFN

Politica di Marca: privata o dei produttori per lo sviluppo di frutta e verdura?

Cresce il ruolo del brand nelle scelte dei clienti ma pesano le incognite nella costruzione del valore

Il meglio di IFN

Pesche e nettarine, produzione e distribuzione puntano sull’Igp

Dalla diretta IFN il consenso sulla necessità di qualificare l’offerta con prodotti territoriali, costanti nel gusto e più facili da comunicare al consumatore

Il meglio di IFN

Mangiare bene senza pensieri: il nuovo codice del ready to eat

Per Silvia Natta, l’innovazione Zerbinati nasce dalla capacità di unire gusto, benessere e praticità, traducendo le nuove esigenze di consumo in prodotti immediati e riconoscibili

Il meglio di IFN

Campagna peschicola, partenza lenta ma giugno cambia lo scenario

Produzione e distribuzione si sono confrontate nella diretta IFN di ieri su una stagione che pare più complessa del 2025

Il meglio di IFN

Melinda si fa snack e cambia ritmo

Il nuovo spot porta il valore del fresco in formati pratici, contemporanei e adatti a ogni momento della giornata