Il meglio di IFN

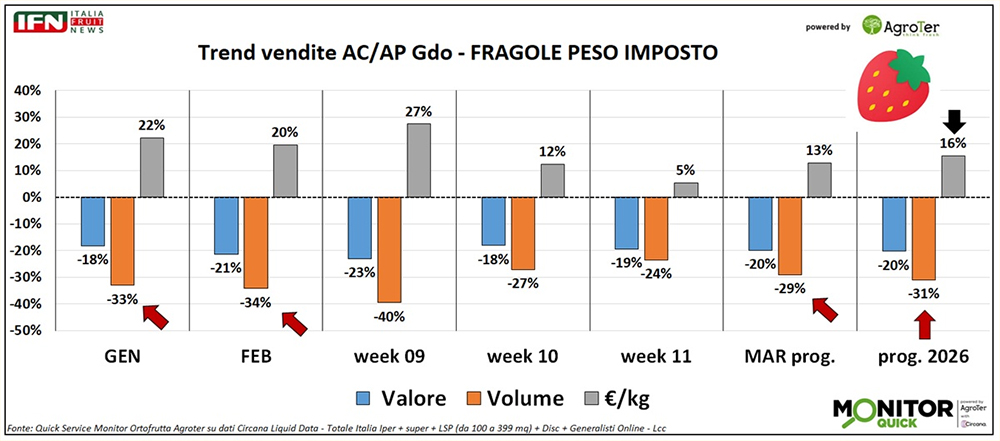

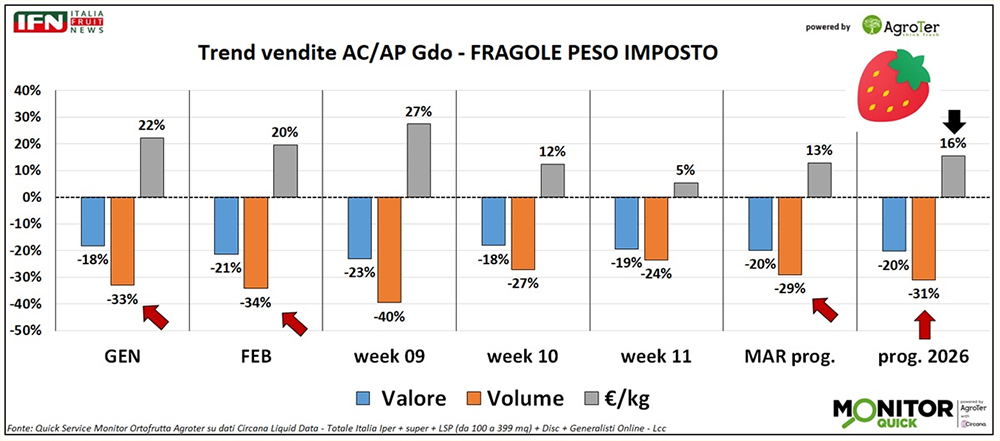

Fragole, brusco arresto dei volumi nella Gdo: -33% da inizio anno

Segui la diretta IFN martedì 31 marzo alle ore 11.00

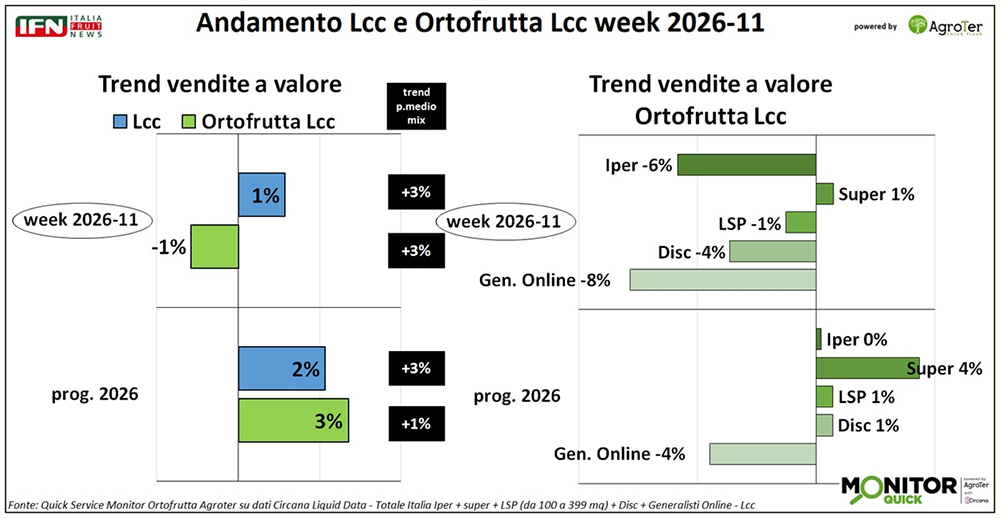

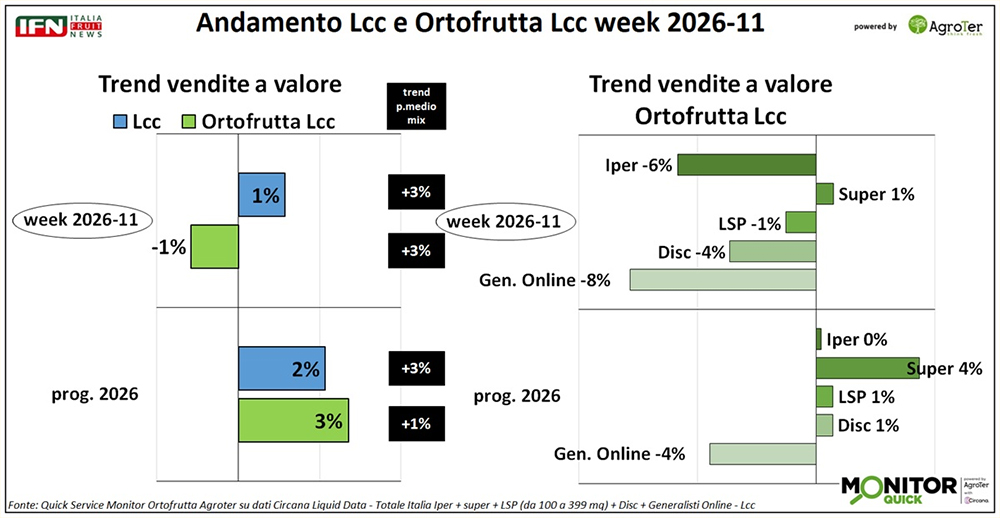

Dopo un timido segnale di ripresa nei volumi dell’ortofrutta Lcc nella Gdo, la settimana 11 riporta il saldo in negativo; il rialzo del prezzo medio mix, inoltre, non basta a difendere il valore. Supermercati e liberi servizi riescono a contenere la flessione, mentre ipermercati e discount si avvicinano a perdite a doppia cifra. A incidere incisivamente sul risultato sono anche le fragole, prodotto simbolo della primavera.

E sarà proprio questa la categoria che verrà approfondita durante la Diretta IFN, in onda martedì 31 marzo alle ore 11.00 sui canali social di IFN. Al confronto parteciperanno, per la produzione, Mirco Zanelli, direttore commerciale di Apofruit, e Pietro Ciardiello, direttore generale di Coop Sole; per il comparto del miglioramento varietale Carmela Suriano, direttore di Nova Siri Genetics; dalla distribuzione Nicola Biasiolo, responsabile acquisti ortofrutta di Unicomm, e Valerio Gentili, buyer frutta del Gruppo Gabrielli.

Non perdete questa occasione di approfondimento e confronto seguendo la Diretta ai seguenti link:

Per seguire la diretta Facebook, clicca qui

Per seguire la diretta LinkedIn, clicca qui

Per seguire la diretta YouTube, clicca qui

Nel 2026 le fragole stanno però incontrando maggiori difficoltà produttive. Sul comparto pesano il meteo sfavorevole nel Sud Italia e sul prodotto spagnolo, in particolar modo sul canale discount.

{kind=link}

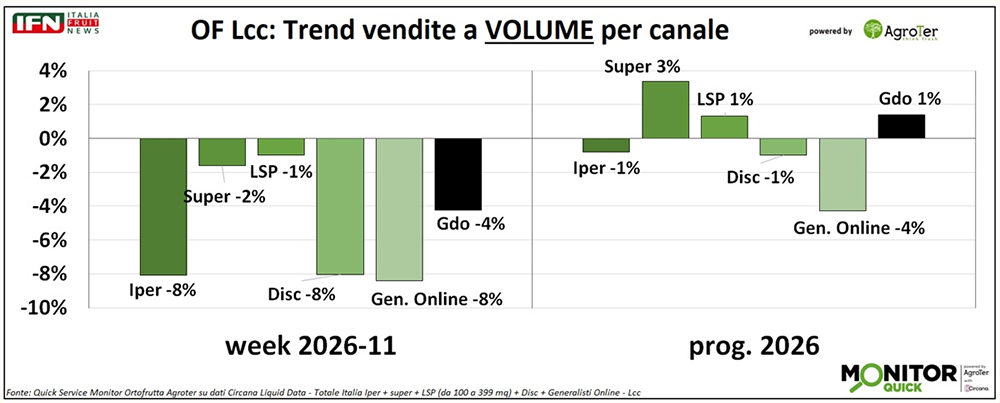

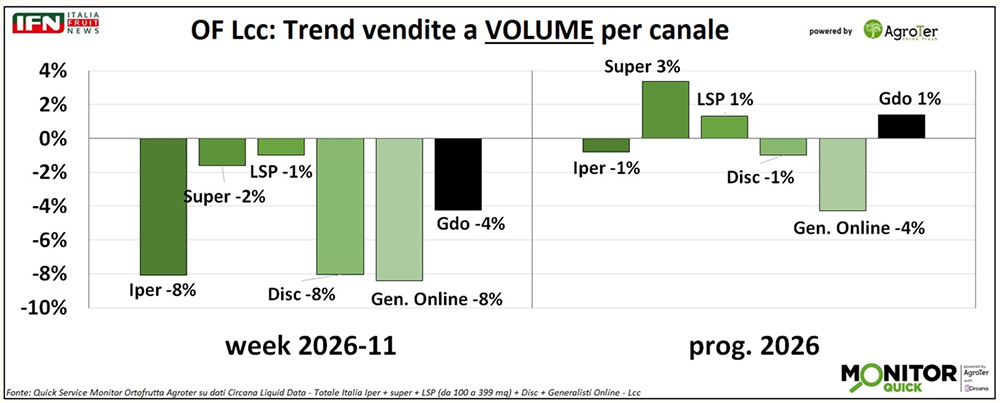

La settimana 11, che coincide con la metà di marzo, riporta in negativo le vendite a volume dell’ortofrutta a peso imposto: dopo il +2% della settimana precedente, il comparto chiude infatti a -4%. Cambia segno, rispetto alla rilevazione precedente, anche il dato a valore, che si attesta a -1%: una flessione solo in parte attenuata dalla crescita di 3 punti del prezzo medio mix, comunque non sufficiente a riportare il saldo in pareggio. Sul risultato complessivo incidono soprattutto le performance di ipermercati e discount, entrambi in calo dell’8% a volume, mentre supermercati (-2%) e liberi servizi (-1%) riescono a contenere le perdite.

{kind=link}

A incidere su questa fase poco favorevole sono certamente anche le fragole, che a marzo normalmente registrano un vero e proprio salto delle vendite rispetto ai primi mesi dell’anno. Nel 2026, però, il confronto con un 2025 positivo si presenta decisamente in rosso: da inizio anno il calo è del 31% a volume, con tutti i mesi allineati su questo andamento, marzo compreso (-29%).

La dinamica a valore risulta meno pesante grazie a un aumento del 16% del prezzo medio mix, ma non abbastanza da riportare in equilibrio i conti della categoria, che dall’inizio dell’anno resta in flessione del 20% a valore.

{kind=link}

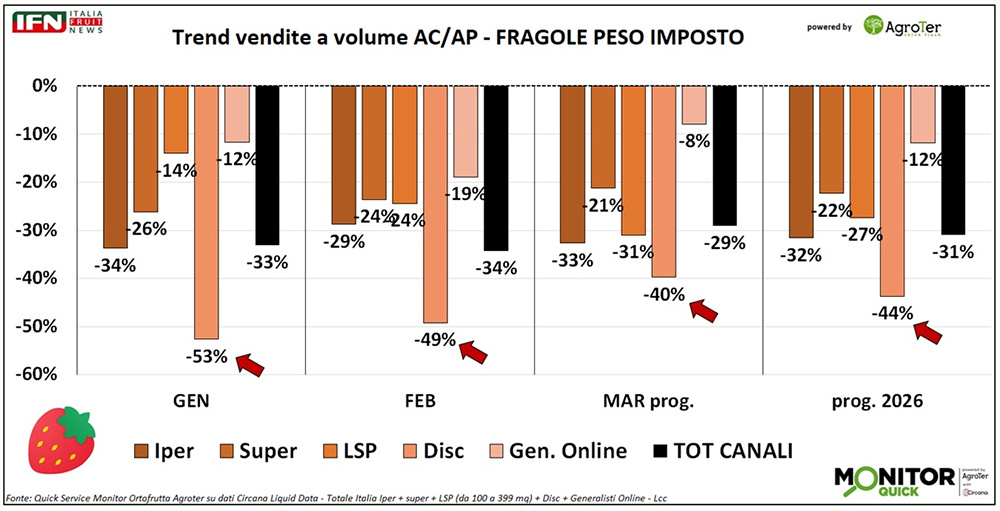

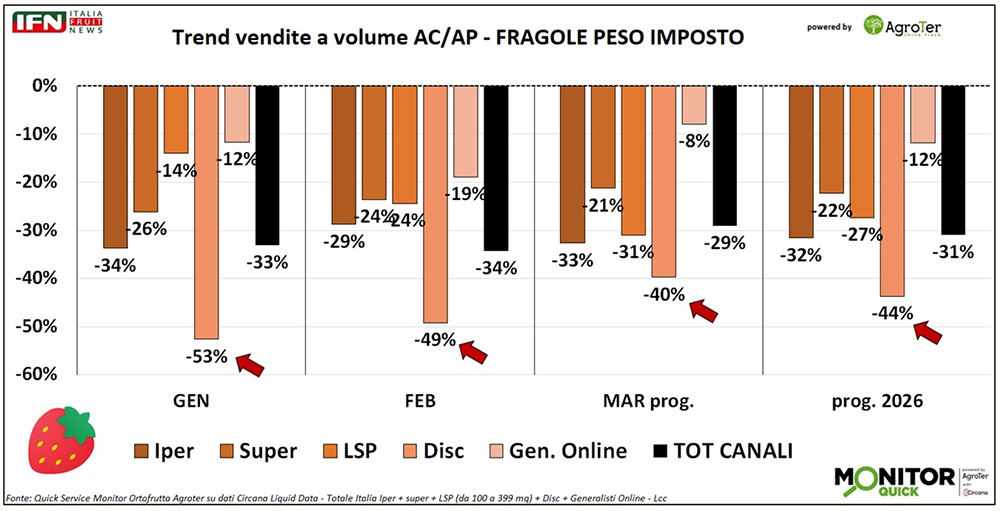

Le dinamiche produttive sono state penalizzate da condizioni meteo sfavorevoli e anche l’analisi delle vendite a volume per canale conferma una difficoltà diffusa e trasversale. Tutti i format risultano infatti in calo, con il discount che mostra la flessione più marcata: nel progressivo perde 13 punti in più rispetto alla media della Gdo, attestandosi a -44% contro il -33% complessivo, con un andamento negativo costante fin da gennaio.

{kind=link}

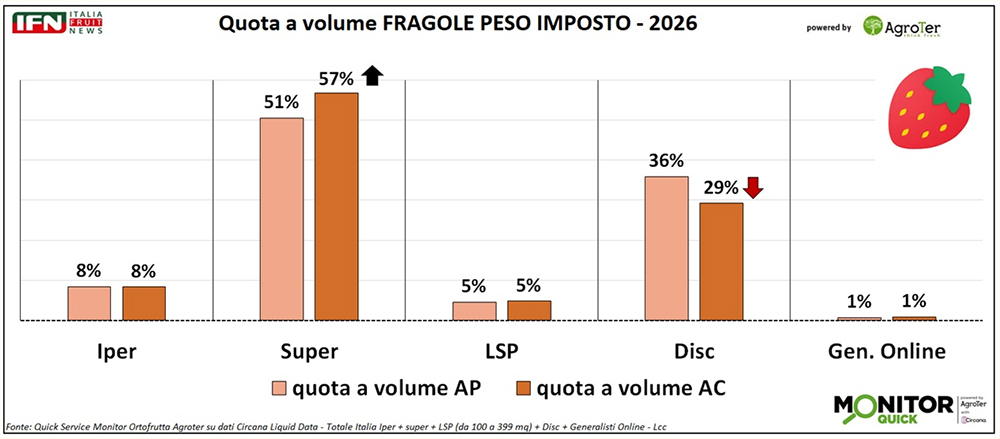

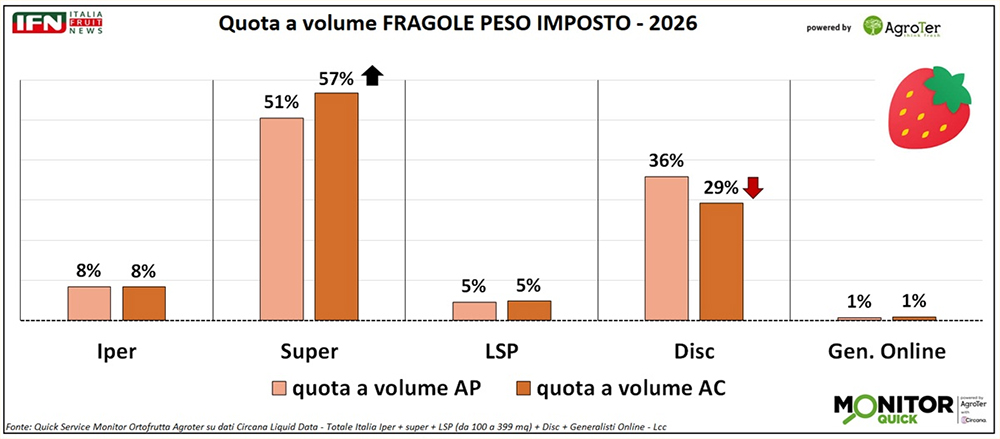

Il progressivo peggioramento della performance del discount ha determinato anche un riequilibrio delle quote di vendita. Rispetto al 2025, questo canale perde 7 punti di quota, scendendo dal 36% al 29%. Una contrazione assorbita in parte dal supermercato, che sale al 57% dei volumi contro il 52% dell’anno precedente, mentre gli altri canali restano marginali e sostanzialmente stabili.

{kind=link}

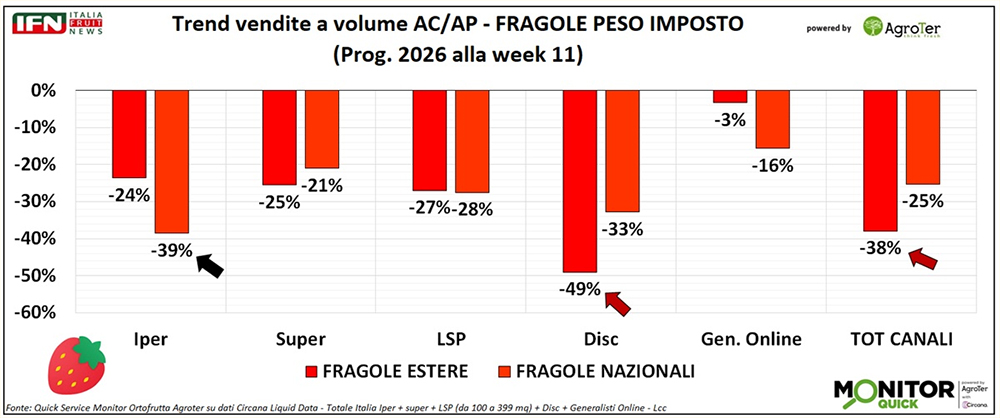

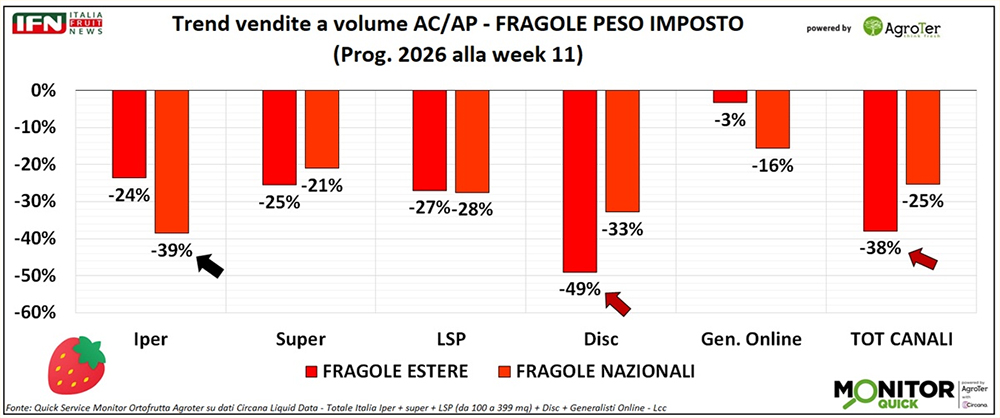

Le difficoltà produttive hanno interessato l’Italia, ma in misura almeno uguale la Spagna, e i trend di vendita per origine confermano questo scenario. Nel progressivo alla settimana 11, le fragole nazionali — che nel 2025 rappresentavano il 60% dei volumi — registrano un calo del 25%, mentre quelle estere, pari al restante 40%, arretrano del 38%. La flessione del prodotto spagnolo risulta ancora più accentuata nel canale discount, dove tocca il -49%, contro il -33% del prodotto nazionale. Un dato che riflette il tradizionale maggiore ricorso di questo canale all’origine spagnola, soprattutto nelle fasi iniziali della campagna, e che in un contesto così difficile ha finito per amplificare l’impatto sulle dinamiche di vendita. (lg)

{kind=link}

Quick Service è il servizio “espresso” del Monitor Ortofrutta di Agroter sull’analisi settimanale delle vendite di ortofrutta, per dare agli operatori il polso di un mercato di difficile interpretazione con gli strumenti classici.

Il servizio prevede:

- Trend delle vendite settimanali del Largo Consumo Confezionato (LCC) e i suoi reparti, per tutti i canali della Gdo

- Trend delle vendite settimanali e mensili del reparto ortofrutta (compreso il peso variabile)

- Overview mercati ortofrutticoli

Per maggiori informazioni sul servizio Alfonso Bendi – Research & Consulting Director Agroter alfonso@agroter.net

Il meglio di IFN

New Factor, il futuro passa dalla filiera: crescita a doppia cifra e nuova strategia per consolidare il mercato

Alessandro Annibali: «Il 2026 è un anno di svolta: gli investimenti realizzati stanno generando valore per l’azienda, i partner e il territorio»

L’azienda romagnola della frutta secca rafforza il proprio progetto industriale puntando su filiere italiane, partnership e sviluppo di nuovi prodotti

Il meglio di IFN

Pomodori, a giugno i prezzi salgono del 12% ma i volumi perdono terreno

Quantità vendute giù del 7%, grazie alla crescita del l’euro-chilo il fatturato è positivo

Il meglio di IFN

Il vino ha l’enoturismo. L’ortofrutta cosa aspetta?

Dalla Mela Val Venosta alla Pesca di Verona Igp, alcuni territori stanno provando a trasformare il prodotto in esperienza stabile, oltre la logica della sagra

Il meglio di IFN

Carrello Frutta & Verdura 2026: i vertici della Gdo a confronto sul futuro del reparto

Consumi polarizzati, acquisti temporizzati e produzioni falcidiate: la nuova normalità su cui gestire l’area più importante dei negozi a libero servizio

Il meglio di IFN

Rispuntano le albicocche rosse, che sia la volta buona?

Aumentano referenze e promozioni. Lo spazio espositivo rispetto al 2025 è più che raddoppiato. Stabilità per confezioni e brand

Il meglio di IFN

Segmentare l’estate: la strategia di Valfrutta Fresco su angurie e meloni

Mini angurie, referenze midi e melone Meloro compongono una proposta estiva costruita su innovazione varietale, origine italiana e riconoscibilità nel punto vendita

Il meglio di IFN

Frutticoltura, il costo per ettaro non dice tutto: è la resa (incerta) a decidere i conti

Manodopera, ammortamenti e difesa fitosanitaria fanno la differenza. Ri.Nova fotografa undici modelli produttivi in Emilia-Romagna

Il meglio di IFN

Angurie e meloni, la Spagna corre: il rischio è chiudere la campagna in anticipo

Consumi sostenuti in Europa e scorte ridotte spingono il mercato

Il meglio di IFN

Quando l’ortofrutta rincara tutti protestano. Quando crolla, solo silenzio

Il racconto mediatico si accende soltanto sugli aumenti, senza comprendere le dinamiche. In ortofrutta i prezzi sono più influenzati dal meteo che dalle crisi geopolitiche

Il meglio di IFN

Albicocche, Agricor: “Campagna a due velocità ma mercato equilibrato”

Gallo: “Qualità elevata e gradi Brix tra 14 e 18 per le varietà di punta”

Il meglio di IFN

Mercadona rallenta e corre ai ripari

Aperture domenicali nelle zone di villeggiatura e sviluppo del modello T9 per rispondere alla perdita di quota nel primo semestre 2026

Il meglio di IFN

Caldo senza effetto: l’ortofrutta resta in frenata, delude anche l’anguria

Le alte temperature non rilanciano i consumi della categoria: volumi giù del 13% a giugno, prezzo medio mix che cresce di 10 punti

Il meglio di IFN

Non basta più produrre bene: oggi è la logistica a fare la differenza

Delpozzo (Nord Ovest): "Non è più un servizio di supporto, ma una leva commerciale che determina la competitività sui mercati esteri"

Il meglio di IFN

FRUIT LOGISTICA 2027 lancia il Buyers Club: espositori e top buyer internazionali più vicini

Al debutto nella prossima edizione, l’iniziativa collegherà le aziende espositrici a 500 responsabili acquisti grazie a un servizio di matching personalizzato

Il meglio di IFN

Pomodori in Gdo: cresce ancora l'offerta della categoria leader

Aumentano referenze, spazio a scaffale, promozioni e prodotto d'importazione. Il mix di proposte continua a spostarsi verso i pomodori a bacca medio-piccola.